世界各国人均GDP与千人汽车保有量关系分析

新时期汽车消费对经济增长拉动作用的研究——以吉林省为例

经济视角(双月刊)2021年第2期总第287期No.2,2021Total No.287产业经济新时期汽车消费对经济增长拉动作用的研究一要以吉林省为例阎烁(长春工业大学,吉林长春130000)摘要:消费是经济发展的目的和动力。

在新形势下,我国将扩大内需作为经济发展的重要动力。

新冠疫情全球流行,我国经济也受到一定影响,产业链明显停滞,出口受阻,经济发展受到严重挑战。

在此背景下,消费在促进我国经济发展中的作用更加明显。

重振国内市场,构建国内经济大循环,更是当前缓解国内经济形势的关键举措。

在众多消费之中,汽车消费占比高,由于其具有产业链较长,关联产业较多等特点,成为了拉动经济增长的第一动力。

因此,研究汽车消费对当前经济发展的影响具有十分重要的意义。

在复杂严峻时期,汽车市场担负着更大风险和更多挑战。

如何促进汽车消费,带动经济活起来,是当前值得我们思考的课题。

本文采用spss软件对2009-2019年吉林省汽车消费对全省经济增长影响进行了实证分析,结果显示:汽车消费对吉林省关联产业有显著拉动作用。

并进一步对如何通过促进汽车消费进而推动吉林省经济发展提出了对策建议。

本研究不仅对吉林省的经济发展具有一定的实践意义,对区域经济建设也具有一定的参考价值。

关键词:汽车消费;经济增长;关联效应作者简介:阎烁(1985-),女,吉林长春人,长春工业大学国际教育学院研究实习员,研究方向:产业经济。

中图分类号:F426.471文献标识码:A doi:10.3969/j.issn.1672-3309(s).2021.02.06文章编号:1672-3309(2021)02-54-08一、引言从经济理论的视角来看,拉动经济增长的三个主要动力分别为消费、投资和出口°与其他两个因素不同,消费既是发展的动力也是发展的目的,因而消费对于经济增长来说具有更加重要的意义”步入新的历史时期,要实现经济的高质量发展,需要消费发挥主要的动力作用,对此我国提出了供给侧改革发展战略,推动产业转型升级”现阶段我国已形成了较齐全的汽车工业体系,巨大的国内汽车消费市场也颇具优势”然而近年来,全球经济增速放缓,汽车消费进入低迷,加上汽车工业结构上的制约因素依然存在,汽车消费市场遭遇连年不景”因此,挽救当前复杂的经济和就业形势的首要课题是如何重振国内市场,如何激活国内消费”就吉林省而言袁重视汽车消费,发挥产业关联效应,对于带动吉林省经济高速发展具有重要的现实意义°汽车消费能加快产业升级,最终使人民真正富在产业链上”本文以吉林省为例,对汽车产业广泛的关联效应和其对经济总体增长新时期汽车消费对经济增长拉动作用的研究的拉动效应进行分析,不仅对振兴东北地区等老工业基地具有重要意义,也将对其他地区经济发展建设提供借鉴。

基于曲线模型之上的中国千人汽车保有量中长期预测

收稿日期Байду номын сангаас加12—04一lO

基金项目:本文受中国汽车技术研究中心数据资源中心。中国汽车市场保有量预测”项目资助。

作者简介:赵红梅,南开大学经济研究所数量经济学副教授,爱尔兰都柏林大学经济学博士。研究方向:数量经济学。

一7一 万方数据

Jdy.2012 Journal cIf hldll8乜ial Technological I I—__—■■■■■—●●—■■■■■————●■—●●■■■—■—■—■—■■■■●—■—■—■—●■■■_ ■—■●■————■■■■■■●—■■■—■■———■—■●■■■■■■■■——一-

圈1

C.omp曲曲线的形状

解释变量的范围均为(0,K)。但是,二者也有 诸多不同,在某些特征方面,L曲线相对于G曲 线存在一些不足之处。两类曲线均有唯一拐点, 但是对于L曲线,其拐点也是它的对称中心,而 G曲线无对称中,bo在增长后期阶段。G曲线的 区间增量可以达到它在增长前期的好几倍,这说 明G曲线所代表的增长现象在后期阶段更加呈现 上升趋势,这更加符合汽车保有量的发展过程。 而且,从数学模型上可以看出,L曲线是时 间t的变量,也就是说时间是决定k的唯一因素, 而G曲线可以允许其它解释变量进入模型。尤其

DOItl0.硼,I.issn.1004—910X.2012.07.001

(中图分类号】F407.471 [文献标识码】A

引

言

随着生活水平的提高,汽车逐渐走进普通家

发展,又能将汽车所产生的污染以及它所造成的 交通堵塞、能源紧缺等负面效应控制在一定的范 围之内。 本研究将采用能够描述产品生命周期轨迹的

多不足。Cohen和№(1997)通过产品的生命

周期模型来论述商家和消费者对产品和服务的竞

我国汽车行业环境分析

我国汽车行业营销环境分析院系名称:中原工学院经济管理学院班级:学号:学生姓名:指导教师:2011 年12 月11日目录一、我国汽车行业界定、现状及自有品牌面临的问题 (1)(一)我国汽车行业界定 (1)(二)我国汽车行业现状 (1)(三)我国汽车行业自有品牌面临的问题 (1)二、我国汽车行业宏观环境分析 (2)(一)人口环境分析 (2)(二)经济环境分析 (4)(三)自然环境分析 (5)(四)技术环境分析 (5)(五)政治法律环境分析 (6)(六)文化环境分析 (7)三、我国汽车行业微观环境分析 (7)(一)市场环境分析 (7)(二)竞争状况分析 (8)(三)公众对汽车企业的社会责任关注状况分析 (9)四、我国汽车行业发展趋势 (10)附1:参考文献附2:小组分工与评定附3:教师评阅一、我国汽车行业界定、现状及自有品牌面临的问题(一)我国汽车行业界定从1958年新中国生产出第一辆汽车开始到1984年长达近30年的时间里我国一直延续的是“重卡轻轿”的汽车产业政策,导致我国汽车产业长期落后。

1984年以后,随着我国逐渐开放汽车市场,合资生产和进口汽车才开始走进和融入中国汽车行业。

尤其是我国2011入世以后,我国汽车行业逐渐与国际并轨,为汽车行业的发展带来了契机。

因此,这里所提到的我国汽车行业里包含了三大主体:国外进口汽车、合资生产汽车和我国自有品牌汽车。

(二)我国汽车行业现状汽车行业作为我国的支柱产业,对于维持产业链稳定,带动我国经济发展具有重大的作用,但从建国以后的很长一段时间内,我国的汽车行业基本没有什么突破性的发展。

自2002年之后,中国汽车行业开始进入爆发式增长阶段,特别是随着私人消费的兴起,轿车需求量开始迅速攀升,并成为推动中国汽车发展的一股重要力量。

与此同时,中国在全球汽车产业中的地位也逐渐上升。

到2009年,中国取代美国成为世界上最大的汽车销售市场,结束了由福特公司开始的美国长达一个多世纪的汽车统治地位。

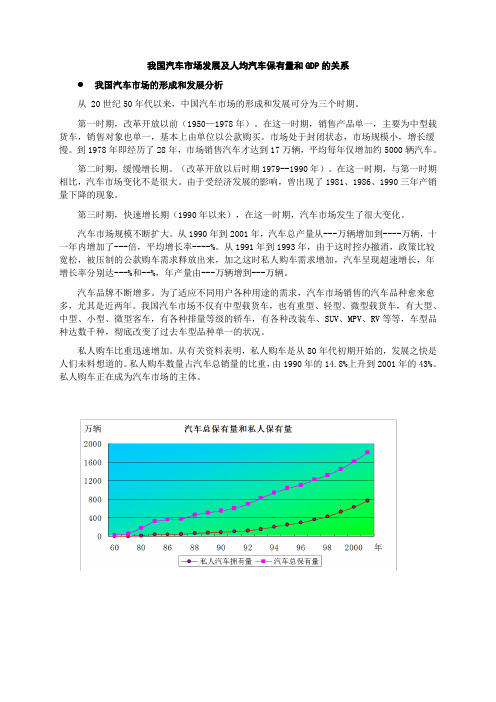

我国汽车市场发展与人均汽车保有量及人均GDP的关系

我国汽车市场发展及人均汽车保有量和GDP的关系我国汽车市场的形成和发展分析从 20世纪50年代以来,中国汽车市场的形成和发展可分为三个时期。

第一时期,改革开放以前(1950—1978年)。

在这一时期,销售产品单一,主要为中型载货车,销售对象也单一,基本上由单位以公款购买。

市场处于封闭状态,市场规模小,增长缓慢。

到1978年即经历了28年,市场销售汽车才达到17万辆,平均每年仅增加约5000辆汽车。

第二时期,缓慢增长期。

(改革开放以后时期1979--1990年)。

在这一时期,与第一时期相比,汽车市场变化不是很大。

由于受经济发展的影响,曾出现了1981、1986、1990三年产销量下降的现象。

第三时期,快速增长期(1990年以来),在这一时期,汽车市场发生了很大变化。

汽车市场规模不断扩大。

从1990年到2001年,汽车总产量从---万辆增加到----万辆,十一年内增加了---倍,平均增长率----%。

从1991年到1993年,由于这时控办撤消,政策比较宽松,被压制的公款购车需求释放出来,加之这时私人购车需求增加,汽车呈现超速增长,年增长率分别达---%和--%,年产量由---万辆增到---万辆。

汽车品牌不断增多。

为了适应不同用户各种用途的需求,汽车市场销售的汽车品种愈来愈多,尤其是近两年。

我国汽车市场不仅有中型载货车,也有重型、轻型、微型载货车,有大型、中型、小型、微型客车,有各种排量等级的轿车,有各种改装车、SUV、MPV、RV等等,车型品种达数千种,彻底改变了过去车型品种单一的状况。

私人购车比重迅速增加。

从有关资料表明,私人购车是从80年代初期开始的,发展之快是人们未料想道的。

私人购车数量占汽车总销量的比重,由1990年的14.8%上升到2001年的43%。

私人购车正在成为汽车市场的主体。

轿车所占比重逐步提高。

改革开放以前,我国轿车销售量很少,不足汽车总销量的2%,改革开放以来,对轿车的需求不断增加,轿车销量占总销量的比重不断提高。

中国汽车销量分析报告、汽车销量预测及影响汽车销量的的主要因素分析报告

中国汽车销量分析、汽车销量预测及影响汽车销量的的主要因素分析一、2018年汽车行业景气度下行2018年1-11月汽车行业累计销量2542.0万辆,同比下降1.7%,较2017年同期小幅下降,其中乘用车销售2147.8万辆,同比下降2.8%;商用车销售394.1万辆,同比增长5.0%。

我们预计2018年全行业共销售汽车2,808万辆,同比下滑2.8%,其中乘用车2,377万辆,同比下滑3.8%;商用车431万辆,同比增长3.6%。

汽车行业景气度下行数据来源:公开资料整理月度销量同比增幅数据来源:公开资料整理受宏观经济增速放缓、中美贸易摩擦、消费者信心下降等因素影响,下半年乘用车市场景气度明显下行,加之去年同期由于购臵税优惠政策退出提前消费形成的较高基数,导致车市9至11月连续3月同比出现双位数下滑。

1-11月乘用车销量同比减少2.8%,其中SUV 与轿车销量小幅下滑,MPV与交叉型乘用车销量仍呈现较大幅度下滑。

卡车行业增势良好推动商用车销量小幅增长。

蓝天保卫战与重点省市陆续提前实行国六排放标准拉动重卡需求,重卡市场在较高基数下1-11月仍实现1.6%增长。

受益部分微卡需求转化为轻卡、皮卡在部分省市解禁需求释放,轻卡1-11月同比增长11.0%。

分阶段补贴政策导致上半年新能源客车销量有所透支,下半年销量较为低迷,1-11月客车销量同比下降7.0%。

1-11月乘用车景气度下降数据来源:公开资料整理1-11月商用车销量增势良好数据来源:公开资料整理轿车、SUV车型销量小幅下降,自主品牌市场份额有所下滑。

1-11月乘用车四类车型中均呈现不同程度的下滑,其中轿车和SUV销量小幅下滑,同比分别下降1.4%和0.8%,SUV 销量占狭义乘用车总销量比例继续提升至42.8%,MPV与交叉型乘用车销量下滑较大,分别下降16.1%和18.1%。

1-11月乘用车细分车型销量同比均现下滑数据来源:公开资料整理SUV销量占狭义乘用车总销量比例持续提升数据来源:公开资料整理随着小排量购臵税优惠政策退出与SUV车型逐渐进入低增长区间,加上低价车型滞销,2018年1-11月自主品牌乘用车市占率为41.9%,与上年同期相比下降了1.5个百分点,自主品牌市场份额有所缩减。

PEST分析之经济环境

PEST分析之经济环境经济环境主要包括宏观和微观两个方面的内容宏观经济环境主要指一个国家的人口数量及其增长趋势,国民收入、国民生产总值及其变化情况以及通过这些指标能够反映的国民经济发展水平和发展速度。

微观经济环境主要指企业所在地区或所服务地区的消费者的收入水平、消费偏好、储蓄情况、就业程度等因素。

这些因素直接决定着企业目前及未来的市场大小。

构成经济环境的关键战略要素:GDP、利率水平、财政货币政策、通货膨胀、失业率水平、居民可支配收入水平、汇率、能源供给成本、市场机制、市场需求等。

1.经济政策2013年,中国宏观政策将呈现“宽财政、稳货币”,欧美则是“紧财政、宽货币”,共同带动全球经济温和复苏。

预计中国明年增长温和反弹,从今年的7.7%上升至8.1%,复苏的动能主要来自政府主导的基础设施投资加快,以及企业再库存。

“宽财政、稳货币”的政策组合刺激短期需求的效率较高,但加剧政府部门对私人部门的挤压,经济反弹之后的挑战是改革再出发。

通胀从现在的低水平回升,但总体温和,CPI全年涨幅2.7%,PPI 从通缩转为通胀。

名义GDP增速反弹幅度超过实际GDP,有利于企业盈利增长。

报告预计全球增长小幅回升,主要受益于新兴市场,发达国家增长变化不大,走势前低后高。

房市复苏与企业投资带动美国明年下半年增长反弹,欧债危机尾部风险下降,经济有望微弱复苏。

在总需求较弱,明年油价、粮价变动幅度不大的影响下,全球通胀总体温和。

资金从发达国家流入新兴市场的压力加大,使后者在受益的同时也带来风险。

中国明年的增长目标将维持在7.5%,宏观政策总体是宽松态势。

相对欧美,我国政府负债率低,财政支出拉动需求的效率也较高,预计财政赤字扩张的幅度相当于0.4个百分点的GDP。

货币政策受到房地产泡沫的制约,保持稳健的可能性大。

预计M2增速目标为14%,与今年持平,新增贷款9万亿元,为缓解财政扩张对私人部门融资条件的紧缩影响,央行仍有可能降息一次、降准两次。

人均GDP增长对我国私人汽车未来需求的影响

2010 4016.01~4908.45

797.51~974.73

2015 7607.79~9298.41

1441.67~1762.05

人口 年份

(万人)

GDP 总量 人均 GDP 私 人 汽 车 拥 每千人汽车

(亿元)

(元)

有量(万辆) 拥 有量(辆)

根据三次曲线回归模 型 ,将 上 述 我 国 各 年 份 的 人 均 GDP 预 期值代入回归方程(公式 1),可以得到相应年份的私人汽车拥有 量(见表 4)。

表 4 2010~2020 年 我 国 经 济 增 长 趋 势 及 私 人 汽 车 拥 有 量 的 预测值

据此,可算出 2010~2020 年我国私人汽车的年需求量。 2010 年 的 需 求 量 为 :4462.23×13.41%+4462.23×6%=886.12 (万辆) 2015 年 的 需 求 量 为 :8453.10×12.95%+8453.10×6%=1601.86 (万辆) 2020 年 的 需 求 量 为 :14913.83×11.36%+14913.83×6%=2589. 04(万 辆 ) 以上对我国私人汽车的未来需求进行了粗略的计算,而未考 虑影响汽车需求的其它因素, 因此本文的这种预测是乐观的;而 本文预测采用的人均 GDP 数据是根据国家发展战略规划的预期 值计算得到的,从已有的统计数据看,我国的实际人均 GDP 已超 过了相应年份的预期值,因此本文的预测又是保守的。 如果把这 种预测值分别上下调动 10 个百分点, 则可以算出 2010~2020 年 我国私人汽车的拥有量和需求量的范围值(见表 5)。 表 5 2010~2020 年我国私人汽车拥有量和需求量的预测结果

汽车与GDP的关系

按照2007年世界银行报告的最新划分标准:2005年人均国民总收入(GNI)875美元以下为低收入水平(LIC);876至3465美元为下中等收入水平(LMC);3466至10075美元为中上等收入水平(UMC);而10066美元以上为高收入水平(HIC)。

一、在经济发展方面,人均GDP3000美元左右国家处于世界中等收入水平,我国目前属于中下等收入国家,还有较大的发展空间根据世界银行对高、中、低收入国家的划分标准,人均国民总收入(GNI[1])在7 45美元以下的为低收入国家,746至2975美元为中下收入国家,2976至9205美元为中上收入国家,9206美元以上为高收入国家。

3000美元的标准正好位于中下收入和中上收入国家之间。

2002年人均GDP为3000美元左右的主要11个国家是:巴西、土耳其、阿根廷、博茨瓦纳、牙买加、拉脱维亚、乌拉圭、毛里求斯、委内瑞拉、马来西亚、立陶宛等,其中有5个国家来自拉美和加勒比海地区,有2个来自中东欧地区.它们居世界的位次大约在第93至104位之间,处于世界中间位置,属于中等收入国家。

2002年我国人均GDP为966美元,只相当于3000美元目标值的三分之一,居世界第133位,刚刚跨入中下等收入国家的行列,在人均GDP上存有较大的距离。

从经济结构看,人均GDP在3000美元左右国家的第三产业较为发达,除马来西亚、委内瑞拉相对较低以外,2001年其他国家第三产业占GDP比重在50-70%之间,相当于中上收入国家平均水平;城市化水平相对较高,除博茨瓦纳和马来西亚以外,其他国家城市人口比例接近或超过60%,巴西、阿根廷、乌拉圭、委内瑞拉4个来自拉美和加勒比海地区国家在80%以上,甚至超过高收入国家平均水平。

相比之下,我国经济结构相对落后,第三产业占GDP比重仅为33。

7%,低于低收入国家平均水平,城市人口比例为37.6%,高于低收入国家平均水平,但低于中下收入国家平均水平。