赣锋锂业2020年三季度财务分析结论报告

赣锋锂业2020年三季度财务分析详细报告

56.58 49.56 129.03 35.44

4.55

802,169.41 330,466.42 33,404.5 1,286.26

70.06 1,298,221.3 496,051.93

5 4

61.84 1,197.7

内部资料,妥善保管

第 5 页 共 38 页

固定资产

长期待摊费用 开发支出 长期应收款

赣锋锂业2020年三季度财务分析详细报告

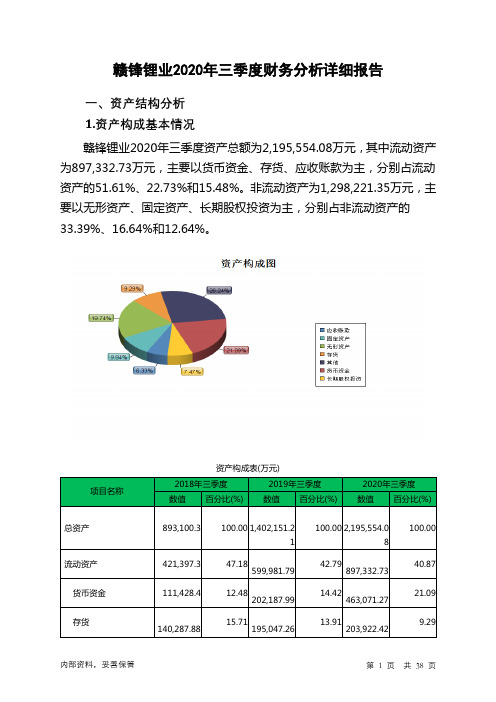

一、资产结构分析 1.资产构成基本情况 赣锋锂业2020年三季度资产总额为2,195,554.08万元,其中流动资产 为897,332.73万元,主要以货币资金、存货、应收账款为主,分别占流动 资产的51.61%、22.73%和15.48%。非流动资产为1,298,221.35万元,主 要以无形资产、固定资产、长期股权投资为主,分别占非流动资产的 33.39%、16.64%和12.64%。

- 12,539.56

203,922.42

17.10 138,927.24

6.82 26,903.96 3.22 17,016.59 2.09 9,101.84

15.48

3.00 1.90 1.01

3.资产的增减变化 2020年三季度总资产为2,195,554.08万元,与2019年三季度的 1,402,151.21万元相比有较大增长,增长56.58%。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所 占比例较高,存货所占比例过高。

内部资料,妥善保管

第 4 页 共 38 页

6.资产结构的变动情况

2020年三季度存货占营业收入的比例明显下降。应收账款出现过快增 长。预付货款占收入的比例下降。从流动资产与收入变化情况来看,流动 资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长 过快,盈利真实性值得怀疑。与2019年三季度相比,资产结构并没有优化。

赣锋锂业2020年一季度财务分析详细报告

赣锋锂业2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况赣锋锂业2020年一季度资产总额为1,547,731.06万元,其中流动资产为673,350.36万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的38.38%、33.88%和14.41%。

非流动资产为874,380.69万元,主要分布在长期投资和固定资产,分别占企业非流动资产的42.71%、23.05%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,547,731.06100.001,375,272.58100.00 799,910.01 100.00流动资产673,350.36 43.51 722,222.16 52.51 466,500.18 58.32 长期投资373,468.21 24.13 192,910.32 14.03 138,728.25 17.34 固定资产201,529.75 13.02 148,244.83 10.78 79,526.06 9.94 其他299,382.73 19.34 311,895.28 22.68 115,155.51 14.402.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.65%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的33.88%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产673,350.36 100.00 722,222.16 100.00 466,500.18 100.00 存货228,103.36 33.88 183,058.9 25.35 114,834.79 24.62 应收账款97,062.75 14.41 98,439.16 13.63 55,421.38 11.88 其他应收款0 0.00 0 0.00 6,003.92 1.29 交易性金融资产8,551.13 1.27 29,675.27 4.11 0 0.00 应收票据0 0.00 26,583.26 3.68 43,608.2 9.35 货币资金258,459.88 38.38 324,926.84 44.99 129,938.01 27.85 其他81,173.25 12.06 59,538.74 8.24 116,693.88 25.013.资产的增减变化2020年一季度总资产为1,547,731.06万元,与2019年一季度的1,375,272.58万元相比有较大增长,增长12.54%。

赣锋锂业2020年三季度财务风险分析详细报告

赣锋锂业2020年三季度风险分析详细报告

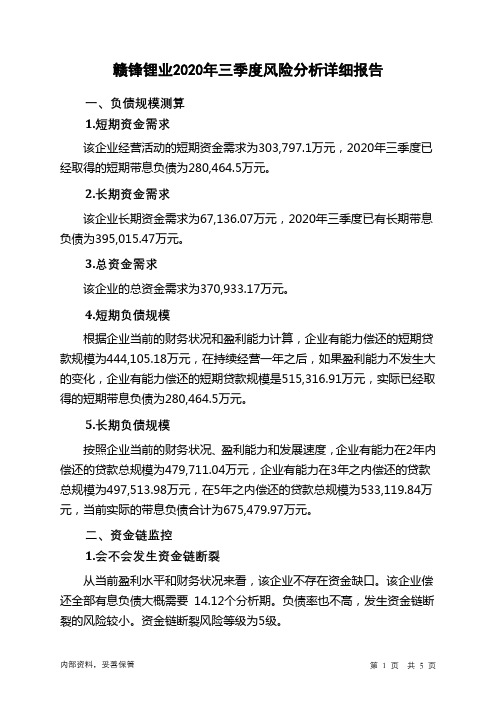

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为303,797.1万元,2020年三季度已经取得的短期带息负债为280,464.5万元。

2.长期资金需求

该企业长期资金需求为67,136.07万元,2020年三季度已有长期带息负债为395,015.47万元。

3.总资金需求

该企业的总资金需求为370,933.17万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为444,105.18万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是515,316.91万元,实际已经取得的短期带息负债为280,464.5万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为479,711.04万元,企业有能力在3年之内偿还的贷款总规模为497,513.98万元,在5年之内偿还的贷款总规模为533,119.84万元,当前实际的带息负债合计为675,479.97万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要14.12个分析期。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为5级。

内部资料,妥善保管第1 页共5 页。

新能源汽车赣锋锂业总结

逻辑梳理:大方向——对比曾经做过的钛白粉涨价题材进行操作,题材背景:1、受房地产行业不景气的影响,钛白粉价格经过连续的调整后于2013年底开始出现见底迹象,2014年初开始提价,保持每月一次的提价节奏,2014年8月份开始变得明显;2、由于行业属于高污染,四川龙蟒IPO被拒后,行业整合加速;3、从2014年8月开始多家企业都开始频繁提高价格,2014年多家企业预计扭亏为盈。

小结:对于原材料的生产企业而言,产品涨价将会直接对应公司层面的业绩利好,对于股价来说是实实在在的利好,当时以安纳达为主的几只代表性个股都出现翻倍的走势。

9月24日开始关注碳酸锂的涨价题材逻辑分析:第一步:碳酸锂到底有什么用?涨价跟哪些因素有关系?1、正负极材料和电解液中需要用到碳酸锂,9月份的新能源汽车的增长超过同期的2倍左右,而且随着政策的推广,新能源汽车未来的销量将更加明显;(定义了碳酸锂未来涨价的大促发因子)第二步、市场对于未来的价格预期是怎么样的?2、碳酸锂持续涨价,并且生意社等多方研究机构对于未来仍然看涨(后期得到验证,提价持续,而且幅度有明显的增加),因此,涨价持续有望带来投资机会(从市场层面解读价格反应)第三步、主要的上市公司挖掘?3、涉及到的主要上市公司赣锋锂业和天齐锂业、雅化集团第四步、涨价能否产生和钛白粉一样的业绩收益?4、研究三家公司的财务报表1)发现最新的报告中主营业务收入结构中,天齐锂业和赣锋锂业有明显的收入占比,而雅化集团因为属于业务转型,这一块利润贡献占比暂时并不明显,所以排除雅化的低价优势,从财务报表上发现毛利润的估算天齐明显占据优势,结论:涨价能够带来公司经营业绩的实际收益变化,符合之前的逻辑,可以考虑介入。

签约客户是10.26日推荐,模拟交易是11月的第一个交易日买入第五步、基本面亮点已经有,技术面找买点(图解一:上一波锂电次以充电桩为主,龙头上海普天10月26日开始出现调整,意味着充电桩行业整体行情结束是大概率事件)(图解二、10.26碳酸锂板块成为唯一未跌的新能源汽车板块,并且天齐锂业是在10.26出现放量拉升)备注:因为天齐股价偏高,所以退而求其次,注意002460的走势(图解三、赣锋锂业从10.13开始突破8.18的高点,一直维持在支撑线之上运行,10.21暴跌的跌停板封单不大,而且恐慌盘不大,说明浮动的筹码偏少,而后在三个交易日内,于10.26放量站上支撑线,属于有效洗盘,有技术性买点)第六步、疑问,股价已经30多元,空间有多大?目标价分析——40元最新的十大流通股东显示,中间吴凤英、朱峥、朱萌个人新进十大流通,通过查询获得以下信息:1)“吴凤英”个人名字操作的个股风格以一个季度为主,只会出现一个季度的流通股东,短为主,而且股价收益都在50%以上;2)“吴凤英”和“朱萌”一同分别出现在600470六国化工2011.9.30和002199东晶电子2013.12.31的十大流通股东中,并且都只出现一个季度,同进同出;3)“吴凤英”和“朱峥”出现在600095哈高科2015.3.31的十大流通股东中间,只出现一个季度,同进同出;结论:“吴凤英”“朱萌”“朱峥”可能为一致操作人,同时“朱峥”也出现在奥特迅的十大流通股中,因此,个人判断,“牛散”三季度介入公司的股价,而且是扎堆介入。

赣锋锂业2020年上半年财务分析结论报告

赣锋锂业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为18,999.15万元,与2019年上半年的38,612.54万元相比有较大幅度下降,下降50.80%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为192,495.58万元,与2019年上半年的211,383.8万元相比有所下降,下降8.94%。

2020年上半年销售费用为2,630.84万元,与2019年上半年的5,184.25万元相比有较大幅度下降,下降49.25%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为4,884.24万元,与2019年上半年的18,521.49万元相比有较大幅度下降,下降73.63%。

2020年上半年管理费用占营业收入的比例为2.05%,与2019年上半年的6.56%相比有较大幅度的降低,降低4.52个百分点。

2020年上半年财务费用为5,715.22万元,与2019年上半年的3,838.89万元相比有较大增长,增长48.88%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,赣锋锂业2020年上半年是有现金支付能力的,其现金支付能力为37,979.52万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

赣锋锂业研究报告

赣锋锂业研究报告

赣锋锂业是中国领先的锂离子电池制造企业,主要从事电池原材料的研发、生产和销售。

本报告主要围绕赣锋锂业的发展情况、产业地位、竞争优势以及未来发展前景进行分析。

赣锋锂业成立于2000年,总部位于中国江西省赣州市,是中

国最早从事锂离子电池材料研发和生产的企业之一。

目前,赣锋锂业已经发展成为全球最大的铁锂电池正极材料生产商,并且在国内外市场占有较大份额。

公司的主要产品包括铁锂电池正极材料、锂电池隔膜等。

赣锋锂业拥有先进的生产设备和技术,注重研发创新,不断提高产品的质量和性能。

公司拥有完整的产业链,从原材料采购到产品研发、生产和销售,形成了较为完善的生产体系。

同时,赣锋锂业与众多知名企业建立了合作关系,实现了资源共享和技术支持,提升了企业的综合竞争力。

目前,全球锂离子电池市场需求持续增长,赣锋锂业凭借其优质的产品和服务不断扩大市场份额。

公司以发展清洁能源为己任,致力于为新能源汽车、储能系统、移动通信设备等提供高性能、高安全性的电池材料。

赣锋锂业积极参与国家和地方政府的节能减排政策,并积极推进环境友好型的生产模式,努力实现可持续发展。

未来,赣锋锂业将继续加大研发投入,推动技术创新,不断提升产品的质量和性能。

同时,公司将积极拓展国际市场,在国际竞争中保持领先地位。

此外,赣锋锂业还将加强与企业客户

的合作,提供全面的解决方案,为客户创造更大的价值。

总结来说,赣锋锂业作为中国领先的锂离子电池材料制造商,以其优质的产品、先进的技术和完善的产业链,不断扩大市场份额。

在全球锂离子电池市场需求增长的背景下,赣锋锂业有望在未来保持较快的增长速度。

002460赣锋锂业2022年经营风险报告

赣锋锂业2022年经营风险报告一、经营风险分析1、经营风险赣锋锂业2022年盈亏平衡点的营业收入为198,997.61万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为95.24%,表示企业当期经营业务收入下降只要不超过3,983,253.28万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,赣锋锂业2022年的带息负债为1,506,197.41万元,企业的财务风险系数为1.29。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,331,111.15万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)1,341,840.34 2,616,669.844,886,630.81非流动负债452,418.57 77.84 468,084.4 3.46 1,163,867.73148.64固定资产227,210.68 9.75 302,880.84 33.3 482,552.79 59.32长期投资163,680.09 -55.53 413,025.21 152.34 1,024,327.08148.012、营运资本变化情况2022年营运资本为1,331,111.15万元,与2021年的641,762.94万元相比成倍增长,增长1.07倍。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供758,438.66万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)经营性负债增减变化表(万元)4、营运资金需求的变化2022年营运资金需求为758,438.66万元,与2021年的312,022.15万元相比成倍增长,增长1.43倍。

赣锋锂业2020年三季度决策水平分析报告

赣锋锂业2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为22,125.44万元,与2019年三季度的3,828.24万元相比成倍增长,增长4.78倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为22,125.56万元,与2019年三季度的3,905.08万元相比成倍增长,增长4.67倍。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析赣锋锂业2020年三季度成本费用总额为132,405.86万元,其中:营业成本为123,552.14万元,占成本总额的93.31%;销售费用为1,764.08万元,占成本总额的1.33%;管理费用为5,050.05万元,占成本总额的3.81%;财务费用为1,589.94万元,占成本总额的1.2%;营业税金及附加为449.66万元,占成本总额的0.34%。

2020年三季度销售费用为1,764.08万元,与2019年三季度的2,792.31万元相比有较大幅度下降,下降36.82%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为5,050.05万元,与2019年三季度的3,331.45万元相比有较大增长,增长51.59%。

2020年三季度管理费用占营业收入的比例为3.35%,与2019年三季度的2.4%相比有所提高,提高0.95个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

三、资产结构分析赣锋锂业2020年三季度资产总额为2,195,554.08万元,其中流动资产为897,332.73万元,主要以货币资金、存货、应收账款为主,分别占流动资产的51.61%、22.73%和15.48%。

非流动资产为1,298,221.35万元,主要以无形资产、固定资产、长期股权投资为主,分别占非流动资产的33.39%、16.64%和12.64%。

赣锋锂业2020年上半年经营成果报告

三、盈利能力分析 1、盈利能力基本情况

赣锋锂业2020年上半年的营业利润率为8.03%,总资产报酬率为 3.09%,净资产收益率为3.78%,成本费用利润率为9.19%。企业实际投入 到企业自身经营业务的资产为1,142,695.65万元,经营资产的收益率为

100.00 238,692.17

100.00

130,633.3

1,141.4 3,193.39 18,113.29 3,138.26

0

56.02 211,383.8

0.49 1,098.35

1.37 5,184.25

7.77 18,521.49

1.35 3,838.89

-

0

74.89 192,495.58

0.39 918.42

1.84 2,630.84

6.56 4,884.24

1.36 5,715.22

-

0

80.65

0.38 1.10 2.05 2.39

-

3、营业成本控制情况 2020年上半年营业成本为192,495.58万元,与2019年上半年的 211,383.8万元相比有所下降,下降8.94%。

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年上半年投资收益为3,927.86万元,与2019年上半年的 10,372.51万元相比有较大幅度下降,下降62.13%。

4、营业外利润 2020年上半年营业外利润为负175.39万元,与2019年上半年负9.8万 元相比亏损成倍增加,增加16.9倍。 5、经营业务的盈利能力

100.00 206,644.28

100.00

130,633.3

1,141.4 3,193.39 18,113.29 3,138.26

002460赣锋锂业2023年三季度经营风险报告

赣锋锂业2023年三季度经营风险报告一、经营风险分析1、经营风险赣锋锂业2023年三季度盈亏平衡点的营业收入为1,010,985.65万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险从资本结构和资金成本来看,赣锋锂业2023年三季度的带息负债为2,453,315.8万元,企业的财务风险系数为0.48。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,119,902.3万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)所有者权益2,342,463.23 90.28 4,388,977.2887.37 5,408,457.2423.23非流动负债398,544.46 -29.17 962,651.98 141.54 1,884,803.6195.79固定资产291,444.76 34.93 421,028.1 44.46 783,858.45 86.18长期投资243,808.81 48.39 846,430.78 247.17 1,319,440.6555.882、营运资本变化情况2023年三季度营运资本为1,119,902.3万元,与2022年三季度的1,675,617.67万元相比有较大幅度下降,下降33.16%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供800,221.11万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)经营性负债增减变化表(万元)4、营运资金需求的变化2023年三季度营运资金需求为800,221.11万元,与2022年三季度的769,573.55万元相比有所增长,增长3.98%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

赣锋锂业2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为22,125.44万元,与2019年三季度的

3,828.24万元相比成倍增长,增长4.78倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2020年三季度营业成本为123,552.14万元,与2019年三季度的109,034.48万元相比有较大增长,增长13.31%。

2020年三季度销售费用为1,764.08万元,与2019年三季度的2,792.31万元相比有较大幅度下降,下降36.82%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为5,050.05万元,与2019年三季度的3,331.45万元相比有较大增长,增长51.59%。

2020年三季度管理费用占营业收入的比例为3.35%,与2019年三季度的2.4%相比有所提高,提高0.95个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2020年三季度财务费用为

1,589.94万元,与2019年三季度的4,021.22万元相比有较大幅度下降,下降60.46%。

三、资产结构分析

2020年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年三季度相比,资产结构并没有优化。

四、偿债能力分析

从支付能力来看,赣锋锂业2020年三季度是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。