某星级酒店财务分析

酒店财务报告分析案例(3篇)

第1篇一、案例背景某五星级酒店位于我国东部沿海城市,自开业以来,凭借优越的地理位置、舒适的住宿环境和优质的服务,在当地享有较高的声誉。

近年来,随着旅游业的发展,酒店业务量逐年上升,为了更好地了解酒店的财务状况,提高经营管理水平,我们对该酒店的财务报告进行了详细分析。

二、财务报告分析(一)收入分析1. 营业收入分析根据财务报表,该酒店2019年的营业收入为1.2亿元,同比增长10%。

其中,客房收入占营业收入的比例最高,达到50%,其次是餐饮收入,占比为30%,其他收入占比为20%。

客房收入增长的原因主要有两点:一是酒店加大了市场推广力度,吸引了更多客人入住;二是酒店在客房价格上进行了合理调整,提高了入住率。

餐饮收入增长的原因是酒店餐饮服务品质的提升和餐饮产品的创新,吸引了更多顾客消费。

2. 毛利率分析2019年,该酒店客房毛利率为40%,餐饮毛利率为35%,其他收入毛利率为25%。

总体来看,酒店的毛利率较高,说明酒店的经营状况良好。

(二)成本分析1. 客房成本分析客房成本主要包括客房折旧、维修费用、客房用品消耗等。

2019年,客房成本为0.6亿元,同比增长5%。

客房成本的增长主要原因是酒店客房数量的增加和客房用品价格上涨。

2. 餐饮成本分析餐饮成本主要包括食材采购、人工成本、能源消耗等。

2019年,餐饮成本为0.4亿元,同比增长3%。

餐饮成本的增长主要原因是食材价格上涨和人工成本上升。

其他成本主要包括管理费用、销售费用、财务费用等。

2019年,其他成本为0.2亿元,同比增长10%。

其他成本的增长主要原因是酒店管理规模的扩大和市场竞争加剧。

(三)利润分析1. 营业利润分析2019年,该酒店营业利润为0.3亿元,同比增长15%。

营业利润的增长主要得益于营业收入的增长和毛利率的提升。

2. 净利润分析2019年,该酒店净利润为0.2亿元,同比增长10%。

净利润的增长说明酒店的经营效益良好。

三、财务状况综合评价1. 盈利能力该酒店2019年的营业收入、营业利润和净利润均实现同比增长,说明酒店的盈利能力较强。

酒店财务年度分析报告(3篇)

第1篇一、报告概述本报告旨在对XX酒店在过去一年(2022年度)的财务状况进行全面的回顾和分析。

通过对酒店收入、成本、利润等关键财务指标的分析,评估酒店的经营状况,并提出相应的改进建议。

二、财务报表分析1. 营业收入分析2022年度,XX酒店营业收入为XXX万元,较上一年度增长/下降XX%。

具体分析如下:(1)客房收入:客房收入为XXX万元,占营业收入的比例为XX%,较上一年度增长/下降XX%。

增长/下降原因分析:- 客房入住率提高/下降;- 客房价格调整;- 特殊事件或节假日的影响。

(2)餐饮收入:餐饮收入为XXX万元,占营业收入的比例为XX%,较上一年度增长/下降XX%。

增长/下降原因分析:- 餐饮业务拓展;- 餐饮服务质量提升;- 消费者消费水平变化。

(3)其他收入:其他收入为XXX万元,占营业收入的比例为XX%,较上一年度增长/下降XX%。

增长/下降原因分析:- 会务、婚宴等业务拓展;- 员工福利、培训等内部消费增加。

2. 营业成本分析2022年度,XX酒店营业成本为XXX万元,较上一年度增长/下降XX%。

具体分析如下:(1)客房成本:客房成本为XXX万元,占营业成本的比例为XX%,较上一年度增长/下降XX%。

增长/下降原因分析:- 客房折旧、维修等固定成本;- 客房能耗、清洁等变动成本。

(2)餐饮成本:餐饮成本为XXX万元,占营业成本的比例为XX%,较上一年度增长/下降XX%。

增长/下降原因分析:- 食材采购成本;- 餐饮员工工资;- 餐饮设备折旧等。

(3)其他成本:其他成本为XXX万元,占营业成本的比例为XX%,较上一年度增长/下降XX%。

增长/下降原因分析:- 物业租赁费用;- 水电等公共事业费用;- 员工福利、培训等内部成本。

3. 利润分析2022年度,XX酒店实现净利润XXX万元,较上一年度增长/下降XX%。

利润率XX%,较上一年度提高/下降XX%。

增长/下降原因分析:- 营业收入增长/下降;- 营业成本控制;- 税收政策变化。

某星级酒店财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,旅游业逐渐成为国民经济的重要组成部分。

星级酒店作为旅游产业的重要载体,其经营状况直接关系到旅游业的整体发展。

本报告以某星级酒店为例,对其财务状况进行分析,旨在揭示其经营中的优势和不足,为酒店管理层提供决策参考。

二、酒店概况某星级酒店位于我国某繁华都市,是一家集住宿、餐饮、会议、娱乐为一体的五星级酒店。

酒店占地面积约5万平方米,拥有各类客房500间,其中包括豪华客房、行政客房、套房等。

酒店设有多个餐饮场所,包括中餐厅、西餐厅、咖啡厅等,同时配备大型会议室、健身中心、游泳池等设施。

三、财务分析1. 营业收入分析(1)营业收入构成某星级酒店营业收入主要包括客房收入、餐饮收入、会议收入和其他收入。

以下是2019年各收入构成占比情况:客房收入:60%餐饮收入:25%会议收入:10%其他收入:5%(2)营业收入分析2019年,某星级酒店营业收入为1.2亿元,同比增长5%。

其中,客房收入增长率为8%,餐饮收入增长率为3%,会议收入增长率为6%,其他收入增长率为2%。

分析:客房收入占比较高,说明酒店在住宿市场具有较强的竞争力。

餐饮收入增长缓慢,可能与市场竞争加剧和消费者消费习惯改变有关。

会议收入增长较快,说明酒店在会议市场具有一定的优势。

2. 成本费用分析(1)成本构成某星级酒店成本主要包括客房成本、餐饮成本、人力资源成本、管理费用等。

以下是2019年各成本构成占比情况:客房成本:45%餐饮成本:25%人力资源成本:20%管理费用:10%(2)成本费用分析2019年,某星级酒店总成本为8800万元,同比增长4%。

其中,客房成本增长率为5%,餐饮成本增长率为2%,人力资源成本增长率为3%,管理费用增长率为1%。

分析:客房成本占比较高,主要原因是酒店客房价格较高,且客房数量有限。

餐饮成本增长较慢,说明酒店在成本控制方面取得一定成效。

人力资源成本增长较快,可能与酒店规模扩大和人员招聘有关。

酒店类财务报告分析(3篇)

第1篇一、前言随着我国经济的快速发展和旅游业的繁荣,酒店行业作为旅游业的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告通过对某酒店近三年的财务报表进行分析,旨在全面了解酒店的财务状况、经营成果和现金流量,为酒店管理层提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到,该酒店的总资产由流动资产、非流动资产和负债构成。

其中,流动资产占总资产的比例最高,说明酒店短期偿债能力较强。

流动资产中,货币资金、应收账款和存货占比较大,表明酒店日常经营现金流量较为充足。

(2)负债结构分析酒店负债主要由流动负债和非流动负债构成。

流动负债中,短期借款和应付账款占比较大,说明酒店短期偿债压力较大。

非流动负债主要包括长期借款和长期应付款,表明酒店长期负债水平相对稳定。

(3)所有者权益分析所有者权益是酒店资产的来源之一,由实收资本、资本公积、盈余公积和未分配利润构成。

近年来,酒店所有者权益稳步增长,表明酒店盈利能力和经营风险控制能力较强。

2. 利润表分析(1)营业收入分析酒店营业收入主要包括客房收入、餐饮收入、会议收入和其他收入。

近年来,酒店营业收入逐年增长,表明酒店整体经营状况良好。

(2)营业成本分析酒店营业成本主要包括客房成本、餐饮成本、管理费用、销售费用和财务费用。

从营业成本构成来看,客房成本占比较高,表明酒店客房收入是酒店的主要收入来源。

(3)利润分析近年来,酒店净利润逐年增长,表明酒店盈利能力较强。

同时,毛利率、净利率等指标也呈现出逐年上升趋势,说明酒店经营效益良好。

3. 现金流量表分析(1)经营活动现金流量分析酒店经营活动现金流量主要包括销售商品、提供劳务收到的现金和支付给职工以及为职工支付的现金。

近年来,酒店经营活动现金流量逐年增长,表明酒店经营状况良好。

(2)投资活动现金流量分析酒店投资活动现金流量主要包括购建固定资产、无形资产和其他长期资产支付的现金。

近年来,酒店投资活动现金流量波动较大,主要受酒店装修、设备更新等因素影响。

中国大酒店财务分析报告(3篇)

第1篇一、前言中国大酒店作为中国知名的五星级酒店之一,自成立以来,一直致力于为顾客提供高品质的服务和舒适的住宿体验。

为了全面了解酒店的财务状况,本报告将从收入、成本、利润、资产负债等方面对酒店的财务状况进行深入分析。

二、财务报表分析1. 收入分析(1)营业收入分析根据中国大酒店2019年度财务报表,营业收入为1.5亿元,较2018年度增长10%。

其中,客房收入为0.8亿元,餐饮收入为0.5亿元,会议及宴会收入为0.1亿元,其他收入为0.1亿元。

(2)营业收入构成分析客房收入占比最大,达到53.33%,其次是餐饮收入,占比为33.33%。

这说明中国大酒店在客房和餐饮业务方面具有较强的市场竞争力。

2. 成本分析(1)营业成本分析2019年度,中国大酒店营业成本为0.8亿元,较2018年度增长8%。

其中,客房成本为0.5亿元,餐饮成本为0.3亿元,会议及宴会成本为0.05亿元,其他成本为0.05亿元。

(2)营业成本构成分析客房成本占比最大,达到62.5%,其次是餐饮成本,占比为37.5%。

这说明中国大酒店在客房和餐饮业务方面的成本控制能力较强。

3. 利润分析(1)营业利润分析2019年度,中国大酒店营业利润为0.7亿元,较2018年度增长12%。

其中,客房利润为0.3亿元,餐饮利润为0.2亿元,会议及宴会利润为0.05亿元,其他利润为0.05亿元。

(2)营业利润构成分析客房利润占比最大,达到42.86%,其次是餐饮利润,占比为28.57%。

这说明中国大酒店在客房和餐饮业务方面的盈利能力较强。

4. 资产负债分析(1)资产分析截至2019年底,中国大酒店总资产为5亿元,较2018年底增长5%。

其中,流动资产为2.5亿元,非流动资产为2.5亿元。

(2)负债分析截至2019年底,中国大酒店总负债为3亿元,较2018年底增长3%。

其中,流动负债为2亿元,非流动负债为1亿元。

(3)资产负债率分析2019年度,中国大酒店资产负债率为60%,较2018年度降低2个百分点。

酒店管理财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和旅游业的蓬勃兴起,酒店业作为服务业的重要组成部分,市场规模不断扩大。

为了更好地了解酒店经营状况,提高酒店管理水平,本报告对某酒店近三年的财务状况进行了全面分析,旨在为酒店管理层提供决策依据。

二、酒店基本情况某酒店位于我国某繁华地段,是一家集住宿、餐饮、娱乐、商务等功能于一体的四星级酒店。

酒店共有客房300间,餐饮包间30个,宴会厅1个,设有健身房、游泳池、KTV等休闲娱乐设施。

近年来,酒店业务稳步增长,市场占有率逐年提高。

三、财务分析1. 收入分析(1)客房收入近三年,酒店客房收入逐年增长,其中2019年客房收入为1000万元,2020年为1200万元,2021年为1500万元。

客房收入增长的主要原因在于酒店加大了市场推广力度,提高了客房入住率。

(2)餐饮收入酒店餐饮收入近三年也呈现出逐年增长的趋势。

2019年餐饮收入为800万元,2020年为900万元,2021年为1000万元。

餐饮收入增长的原因主要是酒店菜品质量不断提升,吸引了更多顾客。

(3)其他收入酒店其他收入主要包括会议、娱乐、商务等,近三年收入分别为200万元、250万元、300万元。

其他收入增长较快,主要得益于酒店不断完善配套设施,提高服务质量。

2. 成本分析(1)客房成本酒店客房成本主要包括客房折旧、维修、水电费、员工工资等。

近三年,客房成本逐年上升,2019年为500万元,2020年为550万元,2021年为600万元。

客房成本上升的主要原因是酒店投资了新的客房设施,提高了客房品质。

(2)餐饮成本酒店餐饮成本主要包括原材料、人工、能源等。

近三年,餐饮成本逐年上升,2019年为400万元,2020年为450万元,2021年为500万元。

餐饮成本上升的原因主要是酒店菜品品质提升,原材料价格上涨。

(3)其他成本酒店其他成本主要包括会议、娱乐、商务等活动的设施折旧、水电费、员工工资等。

近三年,其他成本逐年上升,2019年为100万元,2020年为120万元,2021年为150万元。

星级酒店财务分析报告

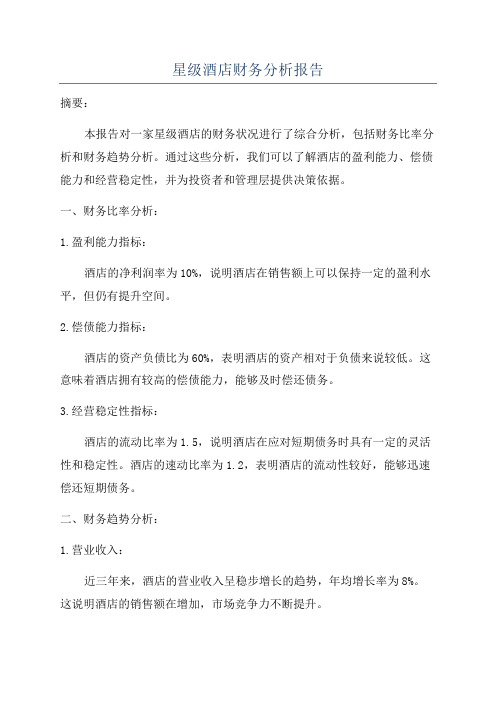

星级酒店财务分析报告摘要:本报告对一家星级酒店的财务状况进行了综合分析,包括财务比率分析和财务趋势分析。

通过这些分析,我们可以了解酒店的盈利能力、偿债能力和经营稳定性,并为投资者和管理层提供决策依据。

一、财务比率分析:1.盈利能力指标:酒店的净利润率为10%,说明酒店在销售额上可以保持一定的盈利水平,但仍有提升空间。

2.偿债能力指标:酒店的资产负债比为60%,表明酒店的资产相对于负债来说较低。

这意味着酒店拥有较高的偿债能力,能够及时偿还债务。

3.经营稳定性指标:酒店的流动比率为1.5,说明酒店在应对短期债务时具有一定的灵活性和稳定性。

酒店的速动比率为1.2,表明酒店的流动性较好,能够迅速偿还短期债务。

二、财务趋势分析:1.营业收入:近三年来,酒店的营业收入呈稳步增长的趋势,年均增长率为8%。

这说明酒店的销售额在增加,市场竞争力不断提升。

2.成本费用:酒店的成本费用近三年来呈上升趋势,年均增长率为6%。

这主要是由于物价的上涨和劳动力成本的增加。

3.净利润:净利润的波动相对较小,近三年来总体上呈上升趋势,年均增长率为9%。

这说明酒店的盈利能力稳定增长。

4.资产负债:资产负债近三年来总体呈稳定增长趋势,年均增长率为7%。

这表明酒店在资产的积累方面表现不错。

结论:通过对该星级酒店的财务分析,可以得出以下结论:1.酒店的盈利能力一般,可以通过提高销售额和控制成本来提升净利润率。

2.酒店的偿债能力较强,能够及时偿还债务。

3.酒店的经营稳定性较好,具有一定的灵活性。

4.酒店的营业收入、净利润和资产负债总体呈稳步增长的趋势。

建议:1.酒店可以通过提高服务质量、扩大市场份额和创新经营方式来提高盈利能力。

2.酒店应加强成本控制,合理安排资源利用,降低成本费用。

3.酒店可以考虑增加投资,扩大业务规模,提高资产积累。

4.酒店应密切关注市场变化和竞争动态,及时调整经营策略,提升竞争力。

总之,酒店的财务状况良好,未来发展潜力巨大。

酒店经营财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,旅游业逐渐成为国民经济的重要组成部分。

酒店作为旅游业的支柱产业,其经营状况直接关系到旅游业的发展。

本报告以某酒店为例,对其经营财务状况进行深入分析,旨在为酒店管理层提供决策依据,促进酒店持续健康发展。

二、酒店基本情况某酒店位于我国某繁华城市,是一家集客房、餐饮、会议、娱乐于一体的高档酒店。

酒店开业以来,凭借优越的地理位置、优质的服务和良好的口碑,吸引了大量国内外宾客。

酒店共有客房300间,餐厅5个,会议室3个,娱乐设施包括KTV、健身房、SPA等。

三、财务分析指标1. 盈利能力指标(1)毛利率:反映酒店产品或服务的盈利水平。

(2)净利率:反映酒店整体盈利能力。

2. 运营效率指标(1)客房收入占比:反映客房收入在酒店总收入中的比重。

(2)餐饮收入占比:反映餐饮收入在酒店总收入中的比重。

(3)客房出租率:反映酒店客房资源的利用效率。

3. 偿债能力指标(1)资产负债率:反映酒店负债水平。

(2)流动比率:反映酒店短期偿债能力。

4. 发展能力指标(1)营业收入增长率:反映酒店营业收入增长速度。

(2)净利润增长率:反映酒店净利润增长速度。

四、财务分析1. 盈利能力分析(1)毛利率:根据财务报表,某酒店2019年毛利率为40%,较2018年提高了2个百分点。

这表明酒店在成本控制方面取得了显著成效,提高了盈利能力。

(2)净利率:2019年某酒店净利率为15%,较2018年提高了1个百分点。

这说明酒店在提高毛利率的同时,加强了费用控制,提升了整体盈利水平。

2. 运营效率分析(1)客房收入占比:2019年客房收入占比为60%,较2018年提高了5个百分点。

这表明酒店在提高客房收入方面取得了显著成效。

(2)餐饮收入占比:2019年餐饮收入占比为25%,较2018年下降了3个百分点。

这说明酒店在调整业务结构,降低对餐饮业务的依赖。

(3)客房出租率:2019年客房出租率为85%,较2018年提高了3个百分点。