电大会计管理系统模拟实验复习资料(系统完整版)

最新电大天堂【基础会计】模拟实验1和2(最新最全)(新准则)知识点复习考点归纳总结

三一文库()*电大考试*

电大天堂【基础会计】模拟实验1和2(最新最全)(新准则)

第一次模拟实验

一、会计分录如下:

1.借:库存现金3600 7.借:库存现金100 贷:银行存款3600 贷:其他应收款-王峰100 2.借:其他应收款-王峰1800 8.借:管理费用360 贷:库存现金1800 贷:库存现金360

3.借:银行存款13000 9.借:库存商品4000 贷:应收账款13000 应交税费—应交增值税(进项税额)680

4.借:管理费用372 贷:银行存款4680 贷:库存现金372 10.借:银行存款200000

5.借:库存商品3800 贷:实收资本200000 贷:银行存款3800

6.借:银行存款240

贷:库存现金240

(二)会计分录如下:

1.借:应收账款18720 3.借:管理费用1000 贷:应交税费—应交增值税(销项税额) 2720 贷:其他应收款-陈海1000 主营业务收入16000 4.借:本年利润15200 2.借:库存商品14000 贷:管理费用15200 应交税费—应交增值税(进项税额) 2380 5.借:主营业务收入196000

贷:应付账款16380 贷:本年利润196000。

电大会计本科机考形考网考《会计管理模拟实验》答案完整版

电大会计本科机考形考网考-会计管理模拟实验-答案完整版这是本人经过数次做题考试总结出来的电大形考网考机考作业《会计管理模拟实验》试题答案,这套答案是一个完整版,考试时,把答案复制到电脑上,有些题不用打字,可直接把需要的文字复制到考试题上,会省下您不少时间。

也可打印出来供复习和考试时用。

100%能通过。

调整分录1管理费用 固定资产调整分录2长期股权投资 投资收益调整分录3投资收益 长期股权投资调整分录4长期股权投资 资本公积低销分录1实收资本(或股本) 资本公积 年初 资本公积 本年 盈余公积 年初盈余公积 本年 未分配利润 年末 商誉 长期股权投资 少数股东权益低销分录2投资收益 少数股东损益 未分配利润 年初 利润分配 提取盈余公积利润分配 对所有者(或股东)的分配 未分配利润 年末低销分录3应付账款 应收账款低销分录4应收账款 资产减值损失低销分录5预收款项 预付款项低销分录6固定资产 营业外支出合并报表调整、抵销分录汇总表子公司调整项目 借方金额贷方金额管理费用50000.00固定资产50000.00 母公司调整项目长期股权投资8760000.00 4800000.00 投资收益4800000.00 7960000.00 资本公积800000.00 抵销分录利润表及所有者权益变动表项目投资收益8160000.00资产减值损失250000.00 营业外支出100000.00 管理费用10000.00 200000.00 营业收入48600000.00营业成本2000000.00 47700000.00 财务费用200000.00 资本公积-年初16000000.00资本公积-本年1000000.00盈余公积-年初盈余公积-本年1000000.00未分配利润-年末2950000.00 2950000.00 未分配利润-年初利润分配-提取盈余公积1000000.00 利润分配-对所有者的分配6000000.00 少数股东损益1990000.00资产负债表项目实收资本20000000.00商誉1200000.00少数股东权益8190000.00 应付账款5000000.00应收账款250000.00 5000000.00 预收款项1000000.00预付款项1000000.00 固定资产300000.00 910000.00 应付债券2000000.00持有至到期投资2000000.00 存货2000000.00 应付票据4000000.00应收票据4000000.00 长期股权投资33960000.00合并资产负债表现金流量表项目购建固定资产、无形资产和其他长期资产支付的现金 4800000.00处置固定资产、无形资产和其他长期资产受到的现金净额1200000.00购买商品、接受劳务支付的现金 36000000.00销售商品、提供劳务收到的现金39600000.00分配股利、利润或偿付利息所支付的现金 5000000.00取得投资收益所收到的现金5000000.00 调整、抵销分录合计174870000.00174870000.00资产负债和所有者权益(或股东权益) 流动资产: 流动负债:货币资金 15000000.00 短期借款结算备付金 向中央银行借款 拆出资金 吸收存款及同业存放 交易性金融资产 拆入资金应收票据 13000000.00 交易性金融负债应收账款 20850000.00 应付票据 10000000.00 预付款项 10700000.00 应付账款30000000.00 应收保费 预付款项1000000.00应收分保账款 卖出回购金融资产 应收分保合同准备金 应付手续费及佣金应收利息 应付职工薪酬 11000000.00 其他应收款 应交税费 8600000.00买入返回金融资产 应付利息存货19000000.00 其他应付款一年到期的非流动资产 应付分保账款 其他流动资产 保险合同准备金流动资产合计 78550000.00 代理买卖证券款非流动资产: 代理销售证券款发放贷款及垫款 一年内到期的非流动负债可供出售金融资产 8000000.00 其他流动负债持有至到期投资 流动负债合计 60600000.00长期应收款 非流动负债:长期股权投资 17000000.00 长期借款27000000.00 投资性房地产 应付债券6000000.00固定资产 62340000.00 长期应付款在建工程专项应付款合并利润表工程物资 预计负债 固定资产清理 递延所得税负债 生产性生物资产 其他非流动负债 油气资产 非流动负债合计33000000.00 无形资产 6300000.00 负债合计93600000.00 开发支出所有者权益(或股东权益):商誉1200000.00 实收资本(或股本)40000000.00 长期待摊费用 资本公积 8800000.00递延所得税资产 减:库存股其他非流动资产 盈余公积10000000.00非流动资产合计 94840000.00 一般风险准备未分配利润 12800000.00外币报表折算差额归属与母公司所有者权益合计 71600000.00 少数股东权益 8190000.00 所有者权益合计79790000.00 资产总计173390000.00 负债和所有者权益总计173390000.00项目一、营业收入 101400000.00 减:营业成本44500000.00 营业税金及附加 4250000.00 销售费用 250000.00 管理费用 980000.00 财务费用 3700000.00资产减值损失加:公允价值变动收益(损失以“-”填列)投资收益(损失以“-”填列)二、营业利润(亏损以“-”填列) 47720000.00营运能力分析加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损以“-”填列) 47720000.00减:所得税费用18130000.00 四、净利润(净亏损以“-”填列) 29590000.00归属于母公司股东的净利润27600000.00 少数股东损益1990000.00 五、每股收益:(一)基本每股收益(二)稀释每股收益六、其他综合收益七、综合收益总额29590000.00利润表---资产负责表--资产负责表--资产负责表--资产负责表利润表-----------资产负债表--------资产负债表营业周期利润表资产负责表利润表资产负责表利润表资产负责表盈利能力分析利润表利润表利润+资产负债表利润表——资产负债表(股东权益合计)现金流量表+利润表现金流量表+资产负债表利润表利润表利润表+利润表(稀释每股收益)利润表现金流量表+利润表利润表+利润表(稀释每股收益)利润表(稀释)+利润表偿债能力分析1、流动比率资产负债表2、速动比率3、资产负债表3、现金比率现金流量表+负债表4、经营现金流动负债比率现金流量表+负债表5、资产负债率资产负债表6、产权比率资产+资产(股东权益合计)7、利息保障倍数利润表+利润表(财务费用)杜邦分析资产负债表利润表利润表+资产负债表财务比率综合分析资产负债表资产负债表资产负债表利润表-----资产负债表--资产负债表--资产负债表--资产负债表利润表+资产利润表+资产利润表利润+资利润+资经营杠杆分析经营杠杆分析项目加权单位变动成本固定成本目前销售收入经营杠杆系数成本结构变动前126703.14 658766728.593797141250.172.07 成本结构变动后127453.34 686082800.00 6.29评价请您选择正确的结论:(ABC )A、成本结构变化后,企业的经营杠杆度提高到6.29倍,经营风险增加了;B、预计在变化后固定成本不变的条件下,企业的销售收入在目前销售收入的基础上每增长1%,EBIT将增长6.29%;每下降1%,EBIT将下降6.29%;C、企业的预计销售收入是较为可靠而又保守的,所以预计企业的成本结构变动是对企业有利的变动;D、预计在变化后固定成本不变的条件下,企业的销售收入在预计的销售收入基础上每增长1%,EBIT将增长6.29%;每下降1%,EBIT将下降6.29%。

电大会计管理模拟实验复习资料(系统完整版)

合并报表1.财务分析--报表结构分析资产负债表结构分析2.利润表结构分析3.现金流量表分析4.偿债能力分析流动比率=流动资产÷流动负债速动比率=(流动资产-存货)÷流动负债保守速动比率=现金+短期证劵+应收票据+应收账款净额÷流动负债现金比率=现金及现金等价物余额÷流动负债经营现金流动负债比=经营活动净现金量÷流动负债资产负债率=负债总额÷资产总额产权比率=负债总额÷所有者权益总额5.营运能力分析利润表----------资产负责表--资产负责表-----资产负责表----资产负责表利润表--------------资产负债表--------资产负债表利润表+资产负责表利润表+资产负债表利润表+资产负债表6.盈利能力分析利润表利润表利润+资利润表——资产负债表(股东权益合计)现金流量表+利润表现金流量表+资产负债表利润表利润表+利润表(稀释每股收益)利润表现金流量表+利润表利润表+利润表(稀释每股收益)利润表(稀释)+利润表7.财务比率综合分析资产负债表资产负债表资产负债表利润表--------资产负债表-----资产负债表-----资产负债表-----资产负债表利润表+资产负债表利润表+资产负债表利润表利+资利润+资8杜邦分析表资产负债表利润表利润表+资产1.财务杠杆分析案例一2经营杠杆分析案例一3存货管理案例一4确定固定资产经济寿命案例一5. 多个项目投资决策(房产项目)案例一根据以上步骤选择正确的结:6营运资金政策管理案例一7. 产业经营型企业集团预算的确定案例一8. 企业价值评估案例一9. 多个项目投资决策(固定资产)案例一根据以上步骤选择正确的结论:一.货币资金审计1库存现金12.库存现金23.库存现金34.库存现金45.其他货币资金16.银行存款1二.销售与收款循环审计1.应收票据12.应收账款13.应收账款24.应收账款35主营业务收入16.其他应收款17.发出商品18.应交税费19.预收帐款1三.生产与费用循环审计1.在途物资12.材料采购1步骤二:审查发现该业务在会计处理上存在两点问题:一、发生的运杂费没有按规定计入采购成本;二、材料的途中损耗没有计入“营业外支出”科目,而计入到“管理费用”科目。

电大会计管理模拟实验

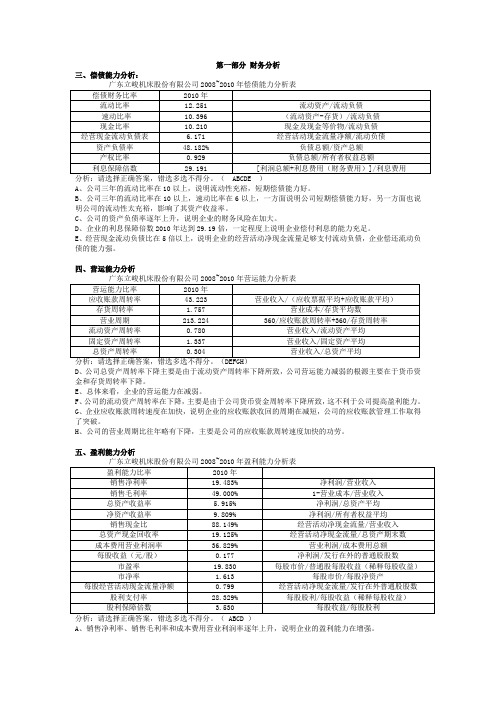

第一部分财务分析三、偿债能力分析:A、公司三年的流动比率在10以上,说明流动性充裕,短期偿债能力好。

B、公司三年的流动比率在10以上,速动比率在6以上,一方面说明公司短期偿债能力好,另一方面也说明公司的流动性太充裕,影响了其资产收益率。

C、公司的资产负债率逐年上升,说明企业的财务风险在加大。

D、企业的利息保障倍数2010年达到29.19倍,一定程度上说明企业偿付利息的能力充足。

E、经营现金流动负债比在5倍以上,说明企业的经营活动净现金流量足够支付流动负债,企业偿还流动负债的能力强。

四、营运能力分析D、公司总资产周转率下降主要是由于流动资产周转率下降所致,公司营运能力减弱的根源主要在于货币资金和存货周转率下降。

E、总体来看,企业的营运能力在减弱。

F、公司的流动资产周转率在下降,主要是由于公司货币资金周转率下降所致,这不利于公司提高盈利能力。

G、企业应收账款周转速度在加快,说明企业的应收账款收回的周期在减短,公司的应收账款管理工作取得了突破。

H、公司的营业周期比往年略有下降,主要是公司的应收账款周转速度加快的功劳。

五、盈利能力分析A、销售净利率、销售毛利率和成本费用营业利润率逐年上升,说明企业的盈利能力在增强。

B、公司的总资产收益率和净资产收益率比前两年都上升,公司的盈利能力增强。

C、公司的销售现金比逐年上升,说明企业销售收入的现金质量上升,公司通过经营活动获取现金的能力增强。

D、公司的每股收益、每股经营活动现金流量净额和股利保障倍数在逐年增强,但其市净率没有上升,市盈率反而下降,这说明公司的股票价格有被低估的可能。

六、财务比率综合评分表D、公司选择的财务比率包主要包括三类:偿债能力比率、营运能力比率和盈利能力比率,缺少现金流量比率,因此依据此表进行财务综合分析有缺陷。

E、公司总体财务状况较好,而且各项指标得分也较好。

F、公司的财务状况整体较优,经营管理者应当保持这样的趋势继续发展。

G、公司的营运指标与标准值相差较远,公司应当加强存货管理、提高资产的利用率。

2015年电大本科机考《会计管理模拟实验》答案全

调整分录1管理费用固定资产调整分录2长期股权投资投资收益调整分录3投资收益长期股权投资调整分录4长期股权投资资本公积低销分录1实收资本(或股本)资本公积-年初资本公积-本年盈余公积-年初盈余公积-本年未分配利润-年末商誉长期股权投资少数股东权益低销分录2投资收益少数股东损益未分配利润-年初利润分配-提取盈余公积利润分配-对所有者(或股东)的分配未分配利润-年末低销分录3应付账款应收账款低销分录4应收账款资产减值损失低销分录5子公司调整项目借方金额贷方金额预收款项预付款项6低销分录合并报表调整、抵销分录汇总表管理费用50000.00固定资产50000.00 母公司调整项目长期股权投资8760000.00 4800000.00 投资收益4800000.00 7960000.00 资本公积800000.00 抵销分录利润表及所有者权益变动表项目投资收益8160000.00资产减值损失250000.00 营业外支出100000.00 管理费用10000.00 200000.00 营业收入48600000.00营业成本2000000.00 47700000.00 财务费用200000.00 资本公积-年初16000000.00资本公积-本年1000000.00盈余公积-年初盈余公积-本年1000000.00未分配利润-年末2950000.00 2950000.00 未分配利润-年初利润分配-提取盈余公积1000000.00 利润分配-对所有者的分配6000000.00 少数股东损益1990000.00资产负债表项目实收资本20000000.00商誉1200000.00少数股东权益8190000.00 应付账款5000000.00应收账款250000.00 5000000.00 预收款项1000000.00预付款项1000000.00 固定资产300000.00 910000.00 应付债券2000000.00持有至到期投资2000000.00 存货2000000.00 应付票据4000000.00应收票据4000000.00合并资产负债表长期股权投资 33960000.00现金流量表项目购建固定资产、无形资产和其他长期资产支付的现金 4800000.00处置固定资产、无形资产和其他长期资产受到的现金净额1200000.00购买商品、接受劳务支付的现金 36000000.00销售商品、提供劳务收到的现金39600000.00分配股利、利润或偿付利息所支付的现金 5000000.00取得投资收益所收到的现金5000000.00 调整、抵销分录合计174870000.00174870000.00资产负债和所有者权益(或股东权益) 流动资产: 流动负债:货币资金 15000000.00 短期借款结算备付金 向中央银行借款 拆出资金 吸收存款及同业存放 交易性金融资产 拆入资金应收票据 13000000.00 交易性金融负债应收账款 20850000.00 应付票据 10000000.00 预付款项 10700000.00 应付账款30000000.00 应收保费 预付款项1000000.00应收分保账款 卖出回购金融资产 应收分保合同准备金 应付手续费及佣金应收利息 应付职工薪酬 11000000.00 其他应收款 应交税费 8600000.00买入返回金融资产 应付利息存货19000000.00 其他应付款一年到期的非流动资产 应付分保账款 其他流动资产 保险合同准备金流动资产合计 78550000.00 代理买卖证券款非流动资产: 代理销售证券款 发放贷款及垫款 一年内到期的非流动负债可供出售金融资产 8000000.00 其他流动负债持有至到期投资 流动负债合计 60600000.00长期应收款 非流动负债:长期股权投资 17000000.00 长期借款27000000.00 投资性房地产 应付债券6000000.00固定资产 62340000.00 长期应付款在建工程专项应付款合并利润表工程物资 预计负债 固定资产清理 递延所得税负债 生产性生物资产 其他非流动负债 油气资产 非流动负债合计33000000.00 无形资产 6300000.00 负债合计93600000.00 开发支出 所有者权益(或股东权益):商誉1200000.00 实收资本(或股本)40000000.00 长期待摊费用 资本公积 8800000.00递延所得税资产 减:库存股其他非流动资产 盈余公积10000000.00非流动资产合计 94840000.00 一般风险准备未分配利润 12800000.00外币报表折算差额归属与母公司所有者权益合计 71600000.00 少数股东权益 8190000.00 所有者权益合计79790000.00 资产总计173390000.00 负债和所有者权益总计173390000.00项目一、营业收入 101400000.00 减:营业成本44500000.00 营业税金及附加 4250000.00 销售费用 250000.00 管理费用 980000.00 财务费用 3700000.00资产减值损失加:公允价值变动收益(损失以“-”填列) 投资收益(损失以“-”填列)二、营业利润(亏损以“-”填列) 47720000.00加:营业外收入 减:营业外支出其中:非流动资产处置损失营运能力分析三、利润总额(亏损以“-”填列) 47720000.00 减:所得税费用18130000.00 四、净利润(净亏损以“-”填列) 29590000.00 归属于母公司股东的净利润 27600000.00 少数股东损益 1990000.00五、每股收益: (一)基本每股收益 (二)稀释每股收益 六、其他综合收益七、综合收益总额29590000.00利润表---资产负责表--资产负责表--资产负责表--资产负责表利润表-----------资产负债表--------资产负债表营业周期利润表资产负责表利润表资产负责表利润表资产负责表盈利能力分析利润表利润表利润+资产负债表利润表——资产负债表(股东权益合计)现金流量表+利润表现金流量表+资产负债表利润表利润表利润表+利润表(稀释每股收益)利润表现金流量表+利润表利润表+利润表(稀释每股收益)利润表(稀释)+利润表偿债能力分析1、流动比率资产负债表2、速动比率3、资产负债表3、现金比率现金流量表+负债表4、经营现金流动负债比率现金流量表+负债表5、资产负债率资产负债表6、产权比率资产+资产(股东权益合计)7、利息保障倍数利润表+利润表(财务费用)杜邦分析资产负债表利润表利润表+资产负债表财务比率综合分析资产负债表资产负债表资产负债表利润表-----资产负债表--资产负债表--资产负债表--资产负债表利润表+资产利润表+资产利润表利润+资利润+资经营杠杆分析经营杠杆分析项目加权单位变动成本固定成本目前销售收入经营杠杆系数成本结构变动前126703.14 658766728.593797141250.172.07 成本结构变动后127453.34 686082800.00 6.29评价请您选择正确的结论:(ABC )A、成本结构变化后,企业的经营杠杆度提高到6.29倍,经营风险增加了;B、预计在变化后固定成本不变的条件下,企业的销售收入在目前销售收入的基础上每增长1%,EBIT将增长6.29%;每下降1%,EBIT将下降6.29%;C、企业的预计销售收入是较为可靠而又保守的,所以预计企业的成本结构变动是对企业有利的变动;D、预计在变化后固定成本不变的条件下,企业的销售收入在预计的销售收入基础上每增长1%,EBIT将增长6.29%;每下降1%,EBIT将下降6.29%。

国家开放大学系统国家开放大学-管理会计所有答案

国家开放大学系统国家开放大学-管理会计所有答案试题正文1.某工厂原来制造甲产品,年设计生产能力20000件,销售单价100元,直接材料30元,直接人工10元,制造费用20元(其中变动制造费用8元,固定制造费用12元),单位成本合计为60元。

该工厂现在每年有35%的剩余生产能答案是:反馈1.解析:(1)接受订货增加收入=60×6000=360000(元)接受订货增加成本=(30+10+8)×6000=288000(元)接受订货增加损益=360000-288000=72000(元)接受订货增加利润72000元,而且不超出企业剩余生产能力,因此应接受订货。

(2)相关收入=65×6500=422500(元)增量成本=(30+10+8)×6500=312000(元)专属成本=2000(元)相关损益=422500-312000-2000=108500(元)接受订货可以增加利润108500元,而且不超出企业剩余生产能力,因此应接受订货。

(3)订货9000件,已经超出了企业的剩余生产能力20000×35%=7000件,如果接受订货,将减少正常销售2000件,此2000件的销售收入应作为接受订货方案的机会成本。

相关收入=60×9000=540000(元)增量成本=(30+10+8)×7000=336000(元)机会成本=110×2000=220000(元)相关损益=540000-336000-220000=-16000(元)接受订货将减少利润16000元,因此不应接受订货。

(4)订货7500件,超过了剩余生产能力7000件,如果接受订货将减少正常销售500件,此500件的销售收入应作为接受订货方案的机会成本。

同时,设备出租可获租金也是接受订货方案的机会成本。

相关收入=80×7500=600000(元)增量成本=(30+10+8)×7000=336000(元)专属成本=5000(元)机会成本=110×500+2000=57000(元)相关损益=600000-336000-5000-57000=202200(元)接受订货将增加利润202200元,因此应接受订货。

电大会计管理模拟实验[1]重点

![电大会计管理模拟实验[1]重点](https://img.taocdn.com/s3/m/260aaa372af90242a895e51a.png)

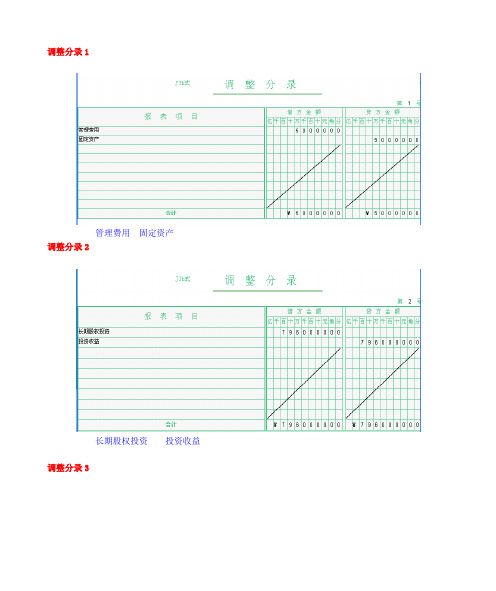

合并报表调整分录1、每年应补提折旧5万元。

借:管理费用50000.00贷:固定资产50000.002、确认母公司实际所享有的份额。

995万元×80%=796万元,借:长期股权投资7960000.00贷:投资收益7960000.003、确认母公司收到子公司本年度分派的现金股利,借:投资收益4800000.00贷:长期股权投资4800000.004、确认母公司在本年度除净损益以外所有者权益的其他变动中所享有的份额100万元×80%=80万元,借:长期股权投资800000.00贷:资本公积800000.00抵消分录1、根据资料母公司对子公司长期股权投资调整为(3000万元+796万元+80万元-480万元)3396万元,与其在子公司经调整的所有者权益总额中所享有的金额(4000万元+100万元-5万元)×80 % = 3276万元之间的差额,为商誉。

子公司所有者权益20%的部分819万元为少数股东权益。

应编制抵销分录如下:借:实收资本20000000.00资本公积-年初16000000.00资本公积-本年1000000.00盈余公积-年初0盈余公积-本年1000000.00未分配利润一年末2950000.00商誉1200000.00贷:长期股权投资33960000.00少数股东权益8190000.002、根据资料子公司非全资子公司,母公司享有其80 %的股份。

按权益法母公司本期享有投资收益796万元((1000万元-5万元)×80%),子公司少数股东损益为199万元,子公司本期提取盈余公积100万元、分派现金股利600万元、未分配利润295万元。

应编制抵销分录如下:借:投资收益7960000.00少数股东损益1990000.00未分配利润-年初0贷:利润分配-提取盈余公积1000000.00利润分配-对所有者(股东)的分配6000000.00未分配利润-年末2950000.003、根据内部交易资料:母公司在本年度个别资产负债表应收账款475万元为本年度向子公司销售商品发生的应收销货款的账面价值,母公司对该项应收账款计提坏账准备金250000元。

电大会计综合模拟实训答案【完整版】

电大会计综合模拟实训答案【完整版】(文档可以直接使用,也可根据实际需要修订后使用,可编辑放心下载)1、借:银行存款500贷:库存现金5002、借:交易性金融资产-M公司股票〔本钱〕150000投资收益120贷:其他货币资金-存出投资款1501203、借:材料采购—甲材料180000 抵扣联单独装订应交税费—应交增值税—进项税额30600贷:银行存款2106004、借:材料采购—乙材料176000应交税费—应交增值税—进项税额29920贷:应付账款—蚌埠物华贸易公司2059205、借:材料采购—甲材料664—乙材料266应交税费-应交增值税—进项税额70贷:库存现金10006、〔1〕借:原材料—甲材料184000贷:材料采购—甲材料180664材料本钱差异—甲材料3336〔2〕借:原材料—乙材料172000材料本钱差异—乙材料4266贷:材料采购—乙材料1762667、借:其他应收款—刘明2000贷:银行存款20008、借:包装物—木箱4000应交税费—应交增值税—进项税额680贷:银行存款46809、借:在建工程—A设备安装工程700509应交税费-应交增值税-进项税额118091贷:银行存款81860010、借:生产本钱—A产品—直接材料92000贷:原材料—甲材料9200011、借:生产本钱—C产品—直接材料180600—B产品—直接材料34400贷:原材料—乙材料21500012、〔1〕借:应收账款—安徽东山化工厂8190贷:其他业务收入7000应交税费—应交增值税—销项税额1190〔2〕借:其他业务本钱4600贷:原材料—甲材料460013、〔1〕借:固定资产清理25000累计折旧30000贷:固定资产—非生产用固定资产55000〔2〕借:银行存款35100贷:固定资产清理30000应交税费—应交增值税—销项税额510014、〔1〕借:固定资产清理1000贷:银行存款1000〔2〕借:固定资产清理4000贷:营业外收入400015、借:应交税费—未交增值税25040—应交城市维护建设税1752.8—应交教育费附加751.2应付职工薪酬—社会保险费47572.8—住房公积金14960其他应付款—社会保险费16456—住房公积金14960—个人所得税1980贷:银行存款123472.8016、〔1〕借:在建工程—A设备安装工程23400贷:银行存款23400〔2〕借:在建工程—A设备安装工程2000贷:原材料-丙材料200017、借:固定资产—二车间机器725909贷:在建工程—A设备安装工程72590918、〔1〕借:库存现金3020贷:银行存款3020〔2〕借:管理费用-市内交通费3020贷:库存现金302019、借:制造费用—二车间—其他900 〔50×18〕销售费用3500 〔50×18+130×20〕贷:包装物—木箱4400 先进先出法20、借:生产本钱—A产品—燃料与动力2000—B产品—燃料与动力1400制造费用—一车间—水电费500—二车间—水电费200管理费用-水电费900贷:银行存款500021、借:管理费用-办公费2000贷:银行存款200022、〔1〕借:库存现金8000贷:银行存款8000〔2〕借:生产本钱—A产品—直接人工2400—B产品—直接人工1200—C产品—直接人工1680制造费用—一车间—职工薪酬600—二车间—职工薪酬720销售费用—职工薪酬600管理费用—职工薪酬800贷:应付职工薪酬—职工福利8000 〔3〕借:应付职工薪酬—职工福利8000贷:库存现金8000 23、借:应付职工薪酬-工资118454贷:银行存款118454 24、〔1〕借:生产本钱—A产品—直接人工47920—B产品—直接人工34758—C产品—直接人工23172制造费用—一车间—职工薪酬5930—二车间—职工薪酬6720销售费用—职工薪酬11090管理费用—职工薪酬23010贷:应付职工薪酬-工资152600 〔2〕借:应付职工薪酬-工资34146贷:其他应付款—社会保险费16786—住房公积金15260—个人所得税2100 25、借:生产本钱—A产品—直接人工21707.76—B产品—直接人工15745.37—C产品—直接人工10496.92 制造费用—一车间—职工薪酬2686.29—二车间—职工薪酬3044.16 销售费用5023.77管理费用—职工薪酬10423.53贷:应付职工薪酬—社会保险费48526.80—住房公积金15260—工会经费3052—职工教育经费2289 26、〔1〕借:投资性房地产87375累计折旧3800贷:固定资产-非生产用固定资产87375投资性房地产累计折旧3800 〔2〕借:银行存款1400贷:其他业务收入1400 〔3〕借:营业税金及附加70贷:应交税费-应交营业税7027、借:应收票据—安徽中大化工公司468000贷:主营业务收入400000 应交税费—应交增值税—销项税额68000 28、借:应收账款—上海市化工公司585900贷:主营业务收入500000应交税费—应交增值税—销项税额85000库存现金90029、借:管理费用-差旅费1800库存现金200贷:其他应收款—刘明200030、借:银行存款15000贷:应收票据—大兴化工商店1500031、〔1〕借:待处理财产损溢93.6 应收账款33题处理贷:包装物—木箱80应交税费——应交增值税——进项税额转出13.6〔2〕借:原材料-丙材料1000贷:待处理财产损溢100032、借:固定资产—一车间机器450000贷:实收资本—C公司45000033、〔1〕借:待处理财产损溢906.4贷:管理费用-存货盘盈或盘亏906.4〔2〕借:坏账准备10000 看期初数贷:应收账款—三江公司1000034、借:银行存款20000贷:应收账款—西海公司10000预收账款—西海公司1000035、借:银行存款80000营业外支出20000贷:应收账款-明华公司10000036、借:银行存款2000贷:财务费用200037、借:管理费用-无形资产摊销2000贷:累计摊销200038、借:制造费用—一车间—折旧费7420 固定资产期初原值*折旧率—二车间—折旧费7900 折旧率见P16管理费用-折旧费555.75其他业务本钱524.25贷:累计折旧15875.75投资性房地产累计折旧524.2539、〔1〕借:固定资产清理5000累计折旧1000贷:固定资产—非生产用固定资产6000〔2〕借:长期股权投资—对H公司投资5850贷:固定资产清理5000应交税费—应交增值税—销项税额85040、借:银行存款1000000贷:长期借款—建设银行合肥市绩溪路支行100000041、借:工程物资—C材料117000贷:银行存款11700042、借:管理费用-业务招待费4000贷:银行存款400043、借:低值易耗品—工作服30000应交税费—应交增值税—进项税额5100贷:银行存款3510044、借:制造费用—一车间—其他10000—二车间—其他12000贷:低值易耗品—工作服2200045、〔1〕借:生产本钱—A产品—直接材料524.40〔红字〕92000×-0.0057其他业务本钱26.22〔红字〕4600×-0.0057贷:材料本钱差异—甲材料550.62〔红字〕96600×-0.0057〔2〕借:生产本钱—C产品—直接材料830.76 180600×0.0046—B产品—直接材料158.24 34400×0.0046贷:材料本钱差异—乙材料989 215000×0.0046 甲材料差异率=〔1500-3336〕÷〔138000+184000〕=-0.0057乙材料差异率=〔-1000+4266〕÷〔537500+172000〕=0.0046 ( 保存4位小数)46、借:原材料—甲材料46000贷:应付账款—暂估应付款4600047、借:财务费用13000贷:银行存款1300048、借:交易性金融资产-M公司股票〔公允价值变动〕20000贷:公允价值变动损益2000049、借:销售费用3000贷:银行存款300050、借:银行存款1000〔学号后两位*1000〕贷:投资收益1000〔不一样〕51、(1)借:生产本钱—B产品—制造费用18890.50 分配率=31484.16÷〔600+400〕—C产品—制造费用12593.66 =31.48416贷:制造费用—二车间31484.16(2)借:生产本钱—A产品—制造费用27136.29贷:制造费用—一车间27136.2952、借:库存商品—A产品113180.50 〔单位本钱:2263.61〕—B产品58006.99 〔单位本钱:1289.04〕贷:生产本钱—A产品113180.50—B产品58006.99A产品:完工产品材料费=【〔92000-524.40〕÷〔50+50〕】×50=45737.80完工产品人工费=【(2400+47920+21707.76)÷〔50+50×50%〕】×50=48018.51完工产品燃动费=【2000÷〔50+50×50%〕】×50=1333.33完工产品制造费=【27136.29÷〔50+50×50%〕】×50=18090.86B产品:完工产品材料费=【〔34400+158.24〕÷〔45+60〕】×45=14810.67完工产品人工费=【(1200+34758+15745.37)÷〔45+60×50%〕】×45=31022.02完工产品燃动费=【1400÷〔45+60×50%〕】×45=840完工产品制造费=【18890.50÷〔45+60×50%〕】×45=11334.3一次投料见p16;完工程度为50%,见P20。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合并报表

资产负债表结构分析

2.利润表结构分析

3.现金流量表分析

4.偿债能力分析

流动比率=流动资产÷流动负债

速动比率=(流动资产-存货)÷流动负债

保守速动比率=现金+短期证劵+应收票据+应收账款净额÷流动负债现金比率=现金及现金等价物余额÷流动负债

经营现金流动负债比=经营活动净现金量÷流动负债

资产负债率=负债总额÷资产总额

产权比率=负债总额÷所有者权益总额

利息保障倍数=(利润总额+利息费用)÷利息费用

5.营运能力分析

利润表----------资产负责表--资产负责表-----资产负责表----资产负责表

利润表--------------资产负债表--------资产负债表

营业周期

利润表+资产负责表

利润表+资产负债表

利润表+资产负债表

6.盈利能力分析

利润表

利润表

利润+资

利润表——资产负债表(股东权益合计)

现金流量表+利润表

现金流量表+资产负债表

利润表

利润表

利润表+利润表(稀释每股收益)

利润表

现金流量表+利润表

利润表+利润表(稀释每股收益)

利

7.财务比率综合分析

资产负债表

资产负债表

资产负债表

利润表--------资产负债表-----资产负债表-----资产负债表-----资产负债表

利润表+资产负债表

利润表+资产负债表

利润表

利+资

利润+资8杜邦分析表

资产负债表

利润表

利润表+资产1.财务杠杆分析案例一

2经营杠杆分析案例一

3存货管理案例一

4确定固定资产经济寿命案例一

5. 多个项目投资决策(房产项目)案例一

根据以上步骤选择正确的结:

6营运资金政策管理案例一

7. 产业经营型企业集团预算的确定案例一

8. 企业价值评估案例一

9. 多个项目投资决策(固定资产)案例一

根据以上步骤选择正确的结论:

一.货币资金审计1库存现金1

2.库存现金2

3.库存现金3

4.库存现金4

5.其他货币资金1

6.银行存款1

二.销售与收款循环审计1.应收票据1

2.应收账款1

3.应收账款2。