福建省在泛珠三角区域中的产业地位

泛珠三角区域产业发展现状分析

泛珠三角区域产业发展现状分析泛珠三角区域涵盖了福建、江西、湖南、广东、广西、海南、四川、贵州、云南九个省区以及香港和澳门两个特别行政区,是我国经济发展的重要区域之一。

该区域在产业发展方面呈现出多样化和差异化的特点,具有丰富的资源和广阔的市场潜力。

从产业结构来看,泛珠三角区域的产业结构逐渐优化。

第一产业在区域内仍占有一定比重,尤其是在一些农业资源丰富的省份,如四川、江西、湖南等地,农业产业不断发展壮大。

现代农业技术的推广应用,使得农业生产效率提高,农产品的质量和附加值也有所提升。

特色农业、生态农业等新兴农业模式逐渐兴起,为农民增收和农村经济发展注入了新的活力。

第二产业在泛珠三角区域的经济中占据重要地位。

广东作为制造业大省,拥有完善的制造业产业链和先进的生产技术,在电子信息、家电、汽车等领域具有强大的竞争力。

同时,四川、湖南等地的装备制造业也发展迅速,形成了一定的产业规模和品牌优势。

随着产业升级的推进,传统制造业正朝着智能化、高端化的方向转型,提高了产品的质量和附加值。

第三产业在泛珠三角区域的比重不断上升。

香港和澳门作为国际金融、贸易和旅游中心,服务业发展成熟。

广州、深圳等城市的金融、物流、信息服务等现代服务业也蓬勃发展。

旅游业成为区域内多个省份的重要产业,如广西的桂林山水、云南的丽江古城等吸引了大量国内外游客。

此外,电子商务、文化创意等新兴服务业态也不断涌现,为经济增长提供了新的动力。

在产业布局方面,泛珠三角区域各地区根据自身的资源禀赋和发展优势,形成了各具特色的产业集群。

珠三角地区以其优越的地理位置和开放的政策环境,吸引了大量的外资和高新技术企业,形成了电子信息、生物医药、新能源等产业集群。

成渝地区凭借丰富的人力资源和强大的科研实力,在电子信息、汽车制造、航空航天等领域取得了显著成就。

而西南和中南地区则依托丰富的自然资源,发展了能源、化工、冶金等产业。

在产业创新方面,泛珠三角区域不断加大研发投入,提高自主创新能力。

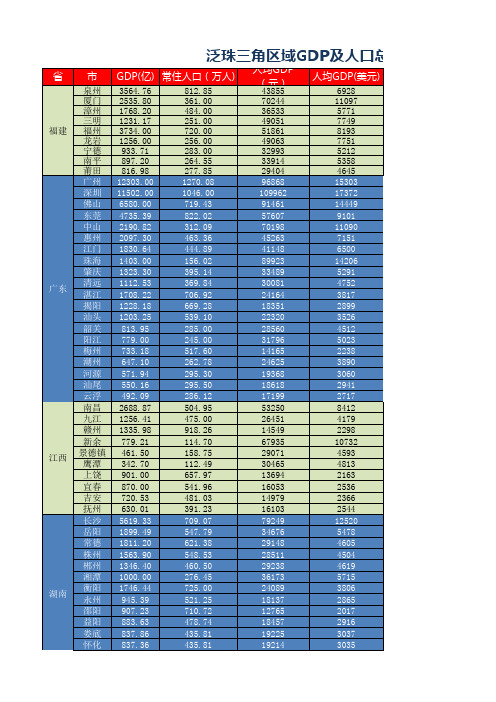

2011年泛珠三角区域各省地级市GDP数据

省 市 GDP(亿) 常住人口(万人) 人均GDP(元) 人均GDP(美元)

812.85 361.00 484.00 251.00 720.00 256.00 283.00 264.55 277.85 1270.08 1046.00 719.43 822.02 312.09 463.36 444.89 156.02 395.14 369.84 706.92 669.28 539.10 285.00 245.00 517.60 262.78 295.30 295.50 286.12 504.95 475.00 918.26 114.70 158.75 112.49 657.97 541.96 481.03 391.23 709.07 547.79 621.38 548.53 460.50 276.45 725.00 521.25 710.72 478.74 435.81 435.81 256.25 43855 70244 36533 49051 51861 49063 32993 33914 29404 96868 109962 91461 57607 70198 45263 41148 89923 33489 30081 24164 18351 22320 28560 31796 14165 24625 19368 18618 17199 53250 26451 14549 67935 29071 30465 13694 16053 14979 16103 79249 34676 29148 28511 29238 36173 24089 18137 12765 18457 19225 19214 14102 6928 11097 5771 7749 8193 7751 5212 5358 4645 15303 17372 14449 9101 11090 7151 6500 14206 5291 4752 3817 2899 3526 4512 5023 2238 3890 3060 2941 2717 8412 4179 2298 10732 4593 4813 2163 2536 2366 2544 12520 5478 4605 4504 4619 5715 3806 2865 2017 2916 3037 3035 2228 泉州 3564.76 厦门 2535.80 漳州 1768.20 三明 1231.17 福州 3734.00 龙岩 1256.00 宁德 933.71 南平 897.20 莆田 816.98 广州 12303.00 深圳 11502.00 佛山 6580.00 东莞 4735.39 中山 2190.82 惠州 2097.30 江门 1830.64 珠海 1403.00 肇庆 1323.30 清远 1112.53 湛江 1708.22 揭阳 1228.18 汕头 1203.25 韶关 813.95 阳江 779.00 梅州 733.18 潮州 647.10 河源 571.94 汕尾 550.16 云浮 492.09 南昌 2688.87 九江 1256.41 赣州 1335.98 新余 779.21 景德镇 461.50 鹰潭 342.70 上饶 901.00 宜春 870.00 吉安 720.53 抚州 630.01 长沙 5619.33 岳阳 1899.49 常德 1811.20 株州 1563.90 郴州 1346.40 湘潭 1000.00 衡阳 1746.44 永州 945.39 邵阳 907.23 益阳 883.63 娄底 837.86 怀化 837.36 湘西 361.36

遴选福建考点:深化区域合作,促进经济快速增长

福建省委书记:深化区域合作,促进经济快速增长深化泛珠三角区域合作是贯彻“四个全面”战略布局和五大发展理念的重要举措,党中央、国务院高度重视泛珠三角区域合作发展,最近国务院发布了《关于深化泛珠三角区域合作的指导意见》,明确了泛珠合作的指导思想、基本原则、战略定位,提出了八个方面重点任务,泛珠合作迎来新的历史机遇。

福建将与其他省区携手努力,构建经济繁荣、社会和谐、生态良好的泛珠三角区域,为服务全国大局作出更大贡献。

泛珠合作启动以来,福建省认真落实联席会议议定事项和与其他省区达成的合作协议,积极参与区域合作,取得显著成效。

基础设施统筹规划与协同建设不断加强,跨省铁路、高速公路通道迅速增加,“飞地港”“陆地港”建设实现突破,能源合作顺利推进。

产业对接与合作持续深化,发挥经贸平台作用,有效促进招商引资和产业跨省区转移。

区域市场一体化加快发展,劳务对接、粮食购销、口岸通关、生态建设、社会事业等各领域合作持续拓展。

党中央作出支持福建进一步加快经济社会发展的重大决策部署,支持建设海峡西岸经济区、21世纪海上丝绸之路核心区、生态文明先行示范区、中国(福建)自由贸易试验区、平潭综合实验区、海峡蓝色经济试验区和福州新区,赋予一系列先行先试的优惠政策。

福建作为我国最具后发优势的区域之一,正处在大有可为的战略机遇期。

去年以来,我们坚持稳中求进工作总基调,统筹做好稳增长、促改革、调结构、惠民生、防风险各项工作,经济社会发展取得新成效。

2015年,全省生产总值增长9%,规模以上工业增加值增长8.7%,固定资产投资增长17.2%,一般公共预算总收入增长8.2%,地方一般公共预算收入增长7.7%,居民人均可支配收入增长8.9%。

今年第一季度,全省生产总值增长8.3%,规模以上工业增加值增长7.7%,固定资产投资增长11.5%,一般公共预算总收入增长7.8%,地方一般公共预算收入增长12.8%,外贸出口增长2.3%,居民人均可支配收入增长8.9%,主要经济指标增速好于全国,经济运行开局良好。

泛珠三角区域合作的现状及发展的对策

泛珠三角区域合作的现状及发展的对策鹤山广播电视大学凌仕康前言泛珠三角区域包括广东、广西、海南、云南、贵州、四川、湖南、江西、福建9个省区和香港、澳门两个特别行政区,简称“9+2”。

内地9省区的区域面积为全国的五分之一,人口占三分之一,经济总量占三分之一;加上香港和澳门两个特区,泛珠三角在全国的地位十分突出。

由于广东省的区位优势,形成了以珠三角为中心的“泛珠三角人流圈”;同时,由于香港的国际航运、金融和物流中心的功能,湖南、广西等地的进出口货物主要经珠三角和香港,又形成了一个以大珠三角为主要进出口通道的“泛珠三角国际物流圈”。

泛珠三角地区拟订了在基础设施、产业与投资、商务与贸易、旅游、农业、劳务、科教文化、信息化建设、环境保护和卫生防疫等10个方面作为合作的主要领域。

合作的发展历程(一)泛珠三角区域合作的历史背景1、全球区域合作方兴未艾当今世界,以信息技术为代表的新技术革命迅猛发展,迸发出巨大的生产力。

新技术广泛应用,新产品日新月异,生产方式、交换方式、消费方式,乃至经济社会发展的方方面面正在发生广泛而深刻的变化。

新技术革命推动全球新一轮产业结构调整,推动国际投资不断扩大,推动各国和地区之间的合作不断加强,从而推动了经济全球化发展。

以新技术革命为内在动力的经济全球化,已成为强劲的时代潮流。

但是,经济全球化发展道路并不平坦。

由于各国和地区的发展条件与水平差异巨大,对全球化有不同的理解,利益各有所求,在许多重大问题上存在严重分歧。

因此,经济全球化必然是一个曲折而漫长的过程。

WTO多哈回合谈判屡遭挫折,就是一个例证。

在这种情况下,地缘相邻、人文相近、利益相关的区域合作方兴未艾,成为区域内各成员参与全球化、提升竞争力、实现共同发展的现实选择,成为与经济全球化并行不悖的时代潮流。

近年来,欧盟、北美自由贸易区以及东盟等区域合作不断拓展,水平不断提高,展示了区域合作的广阔前景。

最近欧盟实现了新一轮扩大,已经成为拥有25个国家,4.5亿人口,面积近400万平方公里,经济总量10万亿美元的庞大经济体,成为世界舞台上的重要力量,更充分地证明了这一点。

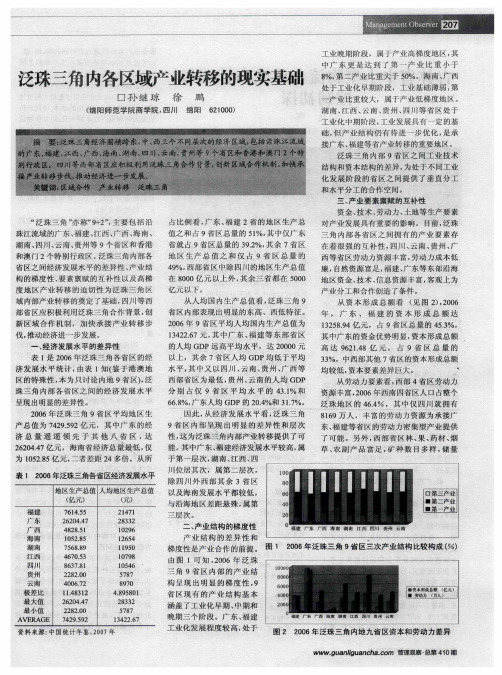

泛珠三角内各区域产业转移的现实基础

珠江流域 的广东、 福建 、 江西 、 广西 、 海南 、 湖 南、 四川 、 云南、 州等 9个省区和 香港 贵

和 澳 门 2个 特 别 行 政 区 。 珠 三 角 内 部 各 泛 省 区之 间经 济 发 展 水 平 的 差 异 性 、 业 结 产 构 的梯 度 性 、 素 禀 赋 的 互补 性 以及 高梯 要 度 地 区 产 业 转 移 的 迫 切 性 为 泛 珠 三 角 区 域 内部 产 业 转移 的 奠 定 了基 础 , I 西 四』I 等 部 省 区应 积 极利 用 泛 珠 三 角 合 作 背 景 , 创

二

二二 二二二 _ 二二 二二 二二—墨墨 墨曩_ 二 二

工 业 晚 期 阶 段 ,属 于 产业 高 梯 度 地 区 , 其 中 广 东 更 是 达 到 了 第 一 产 业 比 重 小 于

泛珠三角 内各区域产业转移 的现实基础 处 于 工 业 化 早 期 阶 段 , 工 业 基 础 薄 弱 , 第

接广 东、 福建等省产业转移的重要地区。 泛 珠 三角 内部 9省 区之间 工业技 术 结 构和 资本结构 的差异 , 为处于 不同工业 化 发展 阶段 的省区 之间提 供 了垂直分 工

和 水 平 分 工 的合 作 空 间 。

三、 产业要素禀赋的互补性

资 金 、 术 、 动 力 、 地 等 生产 要 素 技 劳 土 “ 珠 三 角 ” 称 “ + ” 主 要 包 括 沿 泛 亦 92 ,

其 中广 东的资金优势 明显 , 资本形成 总额

高 达 9 2 .8亿 元 , 占 9 省 区 总 量 的 61 4 3 %。中 西 部 其 他 7省 区 的 资本 形成 总额 3

、

经 济发 展水 平 的差 异 性

表 l 20 是 0 6年 泛 珠 三 角 各 省 区 的经

七大石化基地项目

七大石化基地项目2015年,国家发改委对石化产业基地的设立条件提出指导意见,并提出了发展七大石化产业基地的规划,使得2018-2025年的中国炼油格局中,民营企业作为主力力量登上中国炼油产业链的舞台。

中国七大世界级石化产业基地包括:大连长兴岛、河北曹妃甸、江苏连云港、浙江宁波、上海漕泾、广东惠州、福建漳州古雷。

七大基地全部投射在沿海重点发展区域,瞄准现有的三大石化集群,同时立足于海上能源资源进口的重要通道。

•上海漕泾、浙江宁波、江苏连云港三大基地位于长三角地区,该区域经济活力强劲、发展潜力巨大,是石化下游产品消费中心,也是当前国家实施“一带一路”与长江经济带两大战略的关键交汇区域。

•广东惠州、福建古雷两大基地位于泛珠三角地区,面向港澳台,区位独特,是国家实施“一带一路”战略的核心承载腹地。

•大连长兴岛和河北曹妃甸地处环渤海地区,是国家实施京津冀协同战略的集中辐射区域。

我们来看看七大石化产业基地建设的进展。

大连长兴岛恒力炼化成为七大石化基地中第一个投产的民营炼化一体化项目。

恒力炼化一体化项目是目前国内规模最大、工艺流程最长、上下游装置关联度最高、技术最复杂的一体化项目,计划一次建成。

主要建设内容包括2000万吨常减压蒸馏装置和1150万吨重油加氢装置(包括柴油加氢装置、蜡油加氢装置和流化床渣油加氢装置)、3套320万吨重整装置、2套225万吨芳烃装置、130万吨混合脱氢装置和其他工艺装置。

此外,2018年11月9日,中国华阳经贸集团与福佳集团正式签署战略合作协议,在长兴岛合资建设2000万吨/年炼化一体化项目,成为继中石油的大连石化、恒力炼化之后,第三个规模2000万吨/年的炼化项目。

目前,大连长兴岛已建成年产660万吨全球单体最大的PTA工厂,恒力2000万吨炼化一体化项目已投产,150万吨乙烯项目2019年投产,200 万吨乙烯项目、丙烷综合利用项目、轻烃综合利用项目等重大项目加快推进,高档染色剂、催化剂利用等下游新材料项目落户园区。

区域整合与福建外向型经济转型升级研究

出口

进口பைடு நூலகம்

1 l 7 1 3 8 1 1 8 1 0 3 2 6 4 3 3 0 5 68 95 2 2 73 7 2 l 34 8 0 49 3 .7 98 3 . 4 .0 87 7 6 4 .2 7 1 4 . 5 .8 9 19 6 28 2 8 49 6 6 97 114 69 87 12 21 08 68 3l O7 .1 O 8 . 9 23 - 6 2 8 . 2 10 . 8 11 .1 l O 1 2 8 7 2 7 4 J 9 1 3 2 5 3 o 7 5 9O l0 9 8 79 54 1 7 99 56 8 l .9 1 1 . 82 6 03 2 . 6 72 .0 65 .4 65 . 8 1 1 2 0 72 51 l4 l8 09 7l 15 10 54 41 0 】 . 3 01 .2 0o 3 04 , 0 0o 3 00 .3 23 4 2 84 22 9 l84 194 8 1 74 06 3 0 0 1 l96 O 1 3 1 . 4 19 .6 14 . 0 O5 .6 O3 _ 9 0 1 . 4 20 2 l2 3 8 1 9 2 2 l 9 0∞ . 00 .1 O0 . o 0 o . 0 00 .o n o o

由于基础 设施 投 资规模 的空 间分 布 以及经 济 增长 的 不平 衡

( 位 : 美 元 单 万

20 07 2 o 08 2o o9

性 且 福 建 与周 边 省 份 的基 础 设 施 整 合 主 要 以 福 州 、 门 两 个 并 厦 经 济 较 发 达 的城 市 为 轴 心 ,因 此 这 种 整 合 趋 势 较 有 利 于 人 力 、 资

( 者单位 : 西绿 谷投资 有限责任 公司 ) 作 广

泛珠三角区域旅游文化特色评析

泛珠三角区域旅游文化特色评析泛珠三角区域是指中国东南沿海的广东、福建、江苏、浙江、上海等省市以及香港、澳门等特别行政区,这个地区因为其丰富的旅游资源和文化特色而备受关注。

以下是对于泛珠三角区域旅游文化特色评析的详细解释:1. 广东特色旅游文化:广东拥有丰富的文化遗产、历史景点和美食文化,其中以广府文化和客家文化最为著名。

广府文化包括了丰富的民间艺术和传统手工艺,如陶瓷、木雕、金银锁子甲等,以及中山、珠江三角洲和潮汕地区的传统建筑、庭院和园林。

此外,广东还是中华饮食文化的代表之一,广东美食包括了粤菜、潮汕菜、客家菜等。

2. 福建特色旅游文化:福建被称为“海丝文化”的发源地,这里是古代海上丝绸之路的重要起点。

福建有着丰富的南方少数民族文化和闽南文化,是中华文化多样性的代表之一。

福建的旅游景点包括了古代园林、庙宇和寺庙、官衙、古村落等。

此外,福建还是中国茶叶的主要产区之一,武夷山茶、铁观音等名茶享誉世界。

3. 江苏特色旅游文化:江苏是中国四大古都之一,地处长江三角洲,是中国历史文化的重要发源地。

历经数千年的发展,江苏留下了丰富的文化遗产,其中包括了苏州园林、扬州风物、南京历史文化、“江南水乡”等。

江苏的旅游资源非常丰富,饮食文化、文艺表演、丝绸文化等也是江苏旅游的一大特色。

4. 浙江特色旅游文化:浙江位于中国东南沿海,是中国四大文化中心之一。

浙江拥有着漫长的历史、悠久的文化和丰富的旅游资源。

其中杭州的西湖是浙江最著名的旅游胜地,被誉为“人间天堂”。

浙江还以茶文化、丝绸文化和非物质文化遗产等为特色,著名的还有乌镇古镇。

5. 上海特色旅游文化:上海作为中国最具国际化的大都市之一,是中国现代化城市的代表之一,上海的旅游资源博大精深,包括了上海城市风貌、近现代历史遗迹、上海美食等。

上海最为著名的旅游景点包括了外滩、东方明珠、城隍庙等。

6. 香港特色旅游文化:香港是中国唯一的特别行政区,地处中国东南沿海,是连接东亚和全球的门户。

“泛珠三角”区域金融合作问题与对策研究

“泛珠三角”区域金融合作问题与对策研究作者:王晓颖来源:《北方经济》2011年第09期“泛珠三角”区域包括福建、江西、广西、海南、湖南、四川、云南、贵州和广东9省区,以及香港、澳门2个特别行政区,简称“9+2”。

内地9省区的面积为200.6万平方公里,占全国面积的20.9%,GDP总值124532.12亿元,占全国GDP的31.29%。

“泛珠三角”的金融总量位居我国各经济区的首位,但在区域内金融资本的差距较大,金融发展不平衡性显著,金融制度差异很大,这就迫切要求加强区域内金融合作。

在经济全球化和区域经济合作迅速发展的背景下,开展“泛珠三角”区域内金融合作,有利于推进区域经济金融的协调发展。

一、泛珠三角区域金融合作的现状(一)区域内金融合作制度安排顺利推进2004年6月3日,“9+2”省区政府领导在香港共同签署的《泛珠三角区域合作框架协议》,标志着泛珠三角区域合作的正式启动。

区域内金融的正规化合作, 始于2004 年12月召开的首届泛珠三角区域合作与发展金融论坛, 并以《泛珠三角区域合作与发展金融论坛备忘录》的形式作为区域金融合作的制度安排。

以区域经济发展规划与金融发展战略为主题的第六届泛珠三角区域(“9+2”)合作与发展金融论坛也已于2010年11月19日在海口顺利召开。

(二)区域内金融合作水平逐步提高近几年来,泛珠三角地区经济金融合作发展很快,合作的方式、内容、项目都比往年有所提高,区域经济金融总量快速增长。

截至2010年10月底,泛珠三角地区签约合作项目超过1.5万个,总金额超过2万亿元。

今年上半年,泛珠三角地区有8个省区的GDP增幅高于全国水平。

2009年末,泛珠三角九省区金融机构存款余额为16.32万亿元、贷款余额为11.22万亿元,分别比2005年提高102.9%、109.3%,充分显示了泛珠三角区域经济金融合作巨大的活力和潜力。

(三)粤港金融合作紧密突出粤港人文相通,地域相邻,经济金融紧密联系,两地建立的金融合作关系,一方面可以巩固香港作为国际金融中心的地位,另一方面可以支援广东省实体经济快速发展,达致优势互补、互利共赢。

泛珠三角区域产业发展现状分析

泛珠三角区域产业发展现状分析Document number【SA80SAB-SAA9SYT-SAATC-SA6UT-SA18】泛珠三角区域产业发展现状分析泛珠三角区域整体综合实力很强,其区域经济的发展在国家经济发展中具有重要战略地位。

本文首先对泛珠三角区域三次产业的增加值、从业人员和劳动生产率等指标进行定量分析,从全国和泛珠内部两个视角看泛珠的产业结构及其产业发展水平;再详细分析泛珠三角内地9省没有特别说明,本文中的“9省”均指泛珠三角区域内地9个省区,即福建、江西、湖南、广东、广西、海南、四川、贵州和云南。

第二产业工业增加值的规模区位优势、劳动生产率、增加值的增长率、产业集中度和第三产业四个层次的就业人员、总资产和人均业务收入等指标,从而全面透视泛珠三角区域产业发展现状。

一、泛珠三角区域产业结构与发展水平在全国的地位2003年中共中央政治局委员、广东省委书记张德江提出了“泛珠三角”的构想。

它的启动为泛珠三角区域合作与发展提供了一个重要的平台,也是中国区域发展的重要战略。

泛珠三角区域的范围包括:福建、江西、湖南、广东、广西、海南、四川、贵州、云南九省区以及香港、澳门两个特别行政区(简称9+2)。

泛珠三角区域陆地面积万平方公里.,约占我国总面积的20%。

泛珠人口亿人,占全国总人口的43%;其中内地9省人口亿人,占全国总人口的35%。

9省2004年共创造地区生产总值万亿元,占国内生产总值的34%。

可见泛珠三角区域整体综合实力很强,其区域经济的发展在国家的经济发展中具有举足轻重的地位。

我们通过分析泛珠9省三次产业的增加值和从业人员在全国的比重,以及比较9省三次产业劳动生产率和人均GDP与全国的差异,看泛珠区域经济的产业结构和发展水平在全国的地位。

(一)近几年9省三次产业增加值占全国比重相对稳定;第二产业绝对值最大,第三产业占全国份额最多,9省三次产业创造的增加值在绝对量上是不断增大的,2004年9省一产的增加值为亿元,二产亿元,三产亿元;三次产业总的增加值已经占全国的35%左右。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

福建省在泛珠三角区域中的产业地位与提升对策福建师范大学经济学院教授、博士生导师陈少晖内容摘要:在泛珠三角区域经济合作圈中,虽然在经济发展水平和人均GDP方面,福建省仍然与广东同处于高于其他省份的第一层次,但运用偏离—份额模型的分析结果表明:近年来福建省的经济增长有逐渐减缓的趋势,经济增长速度不仅落后于广东省,而且也落后于泛珠区域的其他省区。

究其原因,主要是产业优势削弱、产业组织化程度不高、技术创新开发和创新能力减弱、产业区域布局雷同以及利用外资规模下滑,外资结构升级缓慢等因素所致。

要提升福建省在泛珠三角区域中的产业地位,应当从加大技术创新力度、加快产业组织创新、抓好产业链建设、进一步完善以交通运输为主的基础设施建设和大力发展以现代物流为主的服务业等方面入手。

在当今世界,经济全球化和区域经济一体化已经成为不可逆转的时代潮流,泛珠三角经济圈正是顺应这一潮流而产生的,在以“异质性合作”为特点的泛珠经济合作圈中,作为改革开放的先行者,福建和广东的经济发展水平与人均GDP均比泛珠9省区中的其他省份高一个层次,在泛珠区域经济合作中均起着重要的辐射作用。

然而,近几年来,福建省的经济增长有逐渐减缓的趋势,经济增长速度不仅落后于广东省,而且也落后于泛珠区域的其他省区。

因而,福建省作为泛珠区域的一员,必须正确认识和判断自身在泛珠区域中的产业地位,从而发挥自身比较优势,更好的融入泛珠经济圈建设。

一、福建省在泛珠三角区域中的产业地位:实证分析要正确认识福建省在泛珠三角区域中的产业地位,必须把福建省的产业产值同其他省份进行比较。

而且这种比较,不仅要进行横向的静态比较,还要进行纵向的动态比较;不仅要得出比较的结果,而且还必须对这结果进行一定的量化解释。

为此,本文决定采用当前比较流行的偏离——份额模型分析方法,对福建省在泛珠三角区域中的产业地位进行多方位、多层次的比较。

1、基本原理与分析模型。

偏离——份额分析法(Shift-share Method ,缩写为SSM)是由美国学者Dunn ,Perloff ,Lampard ,Muth 等人于20世纪60年代相继提出,80年代初Dunn 集各家所长,总结成现今普遍采用的形式。

该分析法把区域经济的变化看作一个动态过程,以其所处上级区域的经济发展为参照系,将区域自身在某一时期经济总的增长量分解为三个分量,即区域份额分量、结构偏离分量和竞争力偏离分量,以此说明区域经济发展和衰退的原因,评价区域经济结构优劣和自身竞争力的强弱,找出区域具有相对竞争优势的产业部门,进而可以确定区域未来经济发展的合理方向和产业结构调整的原则。

与其他分析方法相比,SSM 分析方法具有较强的综合性和动态性,现已成为在国际学术界用于分析区域发展差距变动决定因素的基本方法。

偏离——份额分析法的基本分析步骤是:假设区域i 在经历了时间[O ,t]之后,经济总量和结构均已发生变化。

设基期年区域i 的经济总规模为,0i b 终期年的为,i t b 。

同时,依照一定的原则,把区域经济划分为n 个产业部门,分别以,0ij b 、,ij t b (t=1,2,...,n)表示区域i 第j 个产业部门在基期年和终期年的规模,并以0B 、t B 表示区域i 某层次上级区域在相应时期基期年和终期年的规模,以,0j B 、,j t B 表示上级区域基期年和终期年第j 个产业部门的规模。

则有:(1)区域i 第j 个产业部门在[O ,t]时段内的变化率为:,,0,0ij t ij ij ij b b r b -=;(j =0,1,2,...,n,下同)(2)区域i 所在上级区域j 产业部门在[O ,t]时段内的变化率为:,,0,0j t j j j B B R B -=(3)以上级区域各个产业部门所占的份额为标准按下式分别得到区域i 各产业部门的标准化规模:,0,0i j ij b B b B ⨯'=这样,在[O ,t]时段内区域i 第j 个产业部门的增长量ij G 可以分解为份额分量ij N 、结构偏离分量ij P 和竞争力偏离分量ij D 三个分量,以及区域i 总的经济增量i G 以及总的区域份额分量i N 、总的结构偏离分量i P 和总的竞争力偏离分量i D 依次表达为:(4),,0;ij ij t ij ij ij ij G b b N P D =-=++ (5);ij ij j N b R '=⨯ (6),0();ij ij ij j P b b R '=-⨯ (7),0();ij ij ij j D b r R =⨯- (8),,0i i t i i i i G b b N P D =-=++ (9)1ni ij j j N b R ='=⨯∑ (10),01()n i ij ij j j P b b R ='=-⨯∑ (11),01()n i ij ij j j D b r R ==⨯-∑进而,引入,0,0,0ij j j b K B =,,,,ij t j t j tb K B =分别表示i 区域j 部门在基期年和终期年占同期上级区域相应部门的比重,则区域i 对于上级区域的增长率为:(12),0,,,,111,,00,0,0,0,0,111::n nnj j t j t j t j t j j j i t t n nn i j j j j j t j j j K B B K B b B L W u b B K B B K B ======⎛⎫⎛⎫⨯⨯ ⎪ ⎪⎪ ⎪=⨯=⨯⎪ ⎪⨯⨯ ⎪ ⎪⎝⎭⎝⎭∑∑∑∑∑∑= 其中,W 为结构效果系数,u 为竞争力效果系数。

2、数据处理结果和分析。

本研究采用2000年和2005年中国统计年鉴的资料对泛珠9省区2000-2005年的产业结构变化进行分析。

在动态分析和与泛珠9省区整体区域发展对比中发现各省区在2000-2005年期间产业结构变动的情况,从而发现各省区产业结构演进中的问题。

按照SSM 分析模型,采用EXCEL 软件进行计算处理,得出结果如表1和表2所示。

资料来源:《中国统计年鉴》(2000-2005)经计算而得从表1中的处理结果看,在区域份额份量N i中,各省区区域份额分量增长率均为99%,表明泛珠9省区整个区域在参考期间的经济增长率达99%,整体上翻了将近一倍。

表1中,各省区的区域份额分量增量并不一样,这是因为各省在参考初期原有的经济基础就不一样。

福建省的区域份额分量增量较大,排在第3位,说明福建省经济基础较好,经济存量较大。

从各省份总增长Gi和总偏移量(Pi+Di)情况来看,各省经济增长速度差异较大。

在“总增长Gi”栏中,广东和江西总增长增长率均大于1,表明这两个省份经济增长速度较快,尤其是广东省,经济增长速度最快,增长率达131.5%。

相比之下,福建省经济增长速度最慢,总增长率只有67.6%,表明福建省在参考期间经济增长只翻了一半多点。

从“总偏移量Pi+Di”看,情况也是如此。

表中福建省总偏移量增长率为负值,说明福建省经济增长速度远远落后于泛珠9省区的平均增长速度,落后的产值高达1230.58亿元。

从产业结构分量Pi和区域竞争力分量Di的增长情况进行分析可以找出导致福建省经济增长缓慢的原因。

在表1“产业结构分量Pi”一栏中,广东和福建增长量均为正值,表明这两个省份产业结构较为合理,产业结构均具有正的效应。

而其他省份该栏均为负值,表明9省区中只有广东和福建具有产业结构优势。

从区域竞争力分量来看,广东省区域竞争力分量增量达2692.79亿元,表明广东省区域竞争力优势带来的经济增长效应达2692.79亿元。

正是由于产业结构优势和强竞争力优势而带来了巨大的经济增长效应,广东省经济增长速度才远远高于其他省份。

福建省的情况则不容乐观。

尽管福建省具有一定的产业结构优势,其带来的经济增长效应也达到48.28亿元,但是福建省的区域竞争力分量却非常低,为-1278.86亿元,表明福建省由于区域竞争力不高导致了经济产出减少了1278.86亿元。

区域竞争力带来的经济增长负效应远远高于产业结构优势带来的正效应,因此,福建省总体的经济增长速度就明显落后于泛珠9省区的平均经济增长速度。

资料来源:《中国统计年鉴》(2000-2005)经计算而得进一步分析表2中9省区的三次产业明细偏离-份额分析结果,可以得出导致各省产业结构优势差异和区域竞争力差异的原因。

从产业结构优势差异来看,各省区的三次产业比重差异是导致各省区产业结构优势差异的主要因素。

表2中,福建和广东两省第一产业产业结构分量为负值,而第二产业、第三产业的产业结构分量均为正值,这表明福建和广东之所以具有产业结构优势是因为这两省的第二产业和第三产业比重较高导致的。

进一步说,福建省主要是由于较高的第三产业比重而带来产业结构优势,而广东省则主要是由于较高的第二产业比重带来产业结构优势。

而其他7个省份,之所以不具有产业结构优势主要是由于其第一产业比重较高导致的。

从区域竞争力差异来看,各省区的三次产业竞争力优势差异是导致各省区整体经济竞争力差异的主要因素。

福建省的三次产业区域竞争力分量均为负值,表明福建省三次产业增长速度均落后于9省区相应产业的增长速度,从而反映出,在泛珠9省区中,福建省的三次产业均处于相对收缩状态,这是导致福建省区域竞争力弱的主要原因。

而其他省份中,广东、贵州第一产业处于相对收缩状态而第二、第三产业处于相对扩张状态;湖南、四川、云南第一产业处于相对扩张状态而第二、第三产业处于相对收缩状态;广西省第一、第三产业处于相对扩张状态而第二产业处于相对收缩状态;海南省第一、第二产业处于相对扩张状态而第三产业处于行动收缩状态;江西省其第一、第三产业处于相对收缩状态而第二产业处于相对扩张状态。

3、结论。

通过以上的分析,我们可以得出以下结论:一是从静态来看,福建省经济存量较大,经济基础较好,每年的经济产出在在9省区中均排在前列。

2005年其GDP产值达到6569亿元,在9省区里排第三,略低于四川省。

而人均GDP产值则达到18646元,远远超过了除广东省外的其他省份。

总体上看,福建省的经济发展水平仍然是较高的,在9省区经济发展中仍然具有核心层次的作用。

二是从动态比较来看,福建省的经济增长速度不仅远远落后于发展速度最快的广东省,而且也落后于经济发展水平较低的其他7个省份。

从这点上看,福建省在9省区中的产业地位尽管仍然较高,但却正在逐渐下降,其辐射力和影响力也正逐年降低。

三是造成福建省经济增长速度减缓的主要原因是其产业竞争力的下降。

同其他9省区相比,福建省仍然具有一定的产业结构优势。

其2005年的三次产业比重为12.7:48.7:38.6,第二产业和第三产业比重较大,产业结构相对较为合理。