第五章 风险与无风险资产组合及最优风险资产组合

投资学之最优风险资产组合理论

•3.3 两项风险资产的投资组合

3.3.3 最小方差组合

最小方差组合:相关系数不为-1时,如何求最小方差组合? 2 P w2 D 2 D w2 E 2 E 2wD wE cov(rD , rE ) 投资组合收益率的方差: 代入: wE 1 wD 同样利用导数为零求解最小方差组合:

2 P w2 D 2 D w2 E 2 E 2wD wE D E corr (rD , rE )

corr (rD , rE ) 1

corr (rD , rE ) 0

corr (rD , rE ) 1

P (wD D wE E )2 wD D wE E

此时:

E (rC ) rf ( E (rP ) rf ) 0.07 0.41 (0.15 0.07) 0.1028

C P 0.41 0.22 0.0902

•3.3 两项风险资产的投资组合

3.3.1 风险的类型

不可分散风险:对所有资产都存在影响的风险,如商业周期、 通货膨胀、利率、汇率等,又称为市场风险或系统性风险。 可分散风险:只影响某个具体资产的风险,如管理层变动、合 同纠纷等,又称为公司特有风险或非系统风险。 当风险均来自于公司层面时,分散化可以降低该类风险,特别地 ,当所有风险来源都相互独立时,通过资产组合可将该类风险降 低到可忽视水平。

E (rP ) rf A P 2

•3.2 风险资产与无风险资产的投资组合

3.2.2 最优风险资产配置比例的精确解

对于组合C,风险厌恶系数为4的投资者的最优风险资产比例: E (rP ) rf A P 2

0.15 0.07 0.08 0.413 2 4 0.22 0.1936

07最优风险资产组合

E(r)

S

P Q

风险资产的有效边界

更多风险忍耐的投资者

更多风险 厌恶的投资者

标准差

7-31

贷出和借入的有效边界

E(r) B Q P

CAL

A

rf F

7-32

7-33

7-34

w i ri c i 1 n wi 1 i 1

n

22

7-23

这样共有n+2方程,未知数为wi(i=1, 2,…,n)、λ和μ,共有n+2个未知量,其解 是存在的。 注意到上述的方程是线性方程组,可以通 过线性代数加以解决。

23

7-24

T 1 T 1 此时令: A 1 r r 1 T 1 T 1 2 B r r, C 1 1 , D BC A

7-1

第7章

最优风险资产组合

7-2

分散化降低风险

标准差

独特风险

市场风险

证券个数

7-3

两种证券的投资组合:收益率

rp = W1r1 + W2r2 W1 = 证券1的投资比例 W2 = 证券2的投资比例 r1 = 证券1的期望收益率 r2 =证券2的期望收益率 n

w

i 1

i

1

7-4

两种证券的投资组合:风险

均值

wg 方差

27

7-28

扩展到无风险资产

最优组合成为线形。

风险资产和无风险资产的单一组合将占 主要地位。

7-29

可选择的资本配置线

E(r) CAL (P)

M M CAL (A)

P

A

P

CAL (全局最小方差)

A G

AFP金融理财师投资规划第2篇 投资理论第5章 资产组合原理综合练习与答案

AFP金融理财师投资规划第2篇投资理论第5章资产组合原理综合练习与答案一、单选题1、由于宏观经济形势经常波动,对国家及企业的经济行为都会产生较大的影响,在通货膨胀情况下,发行保值贴补债券,这是对()的补偿。

A.信用风险B.购买力风险C.经营风险D.财务风险【参考答案】:B【试题解析】:购买力风险又称通货膨胀风险,是由于通货膨胀、货币贬值给投资者带来实际收益水平下降的风险。

2、对于由两只股票构成的资产组合,从分散风险角度而言,投资者最希望它们之间的相关系数()。

A.等于0B.等于-1C.等于+1D.无所谓【参考答案】:B【试题解析】:相关系数为-1,即完全负相关的两只股票构成的资产组合,同等条件下,风险降低程度最大,最小风险可以为0。

3、下列关于两种风险资产形成的有效集的说法中,正确的是()。

A.有效集上的投资组合风险一定最小B.有效集的形状与两种风险资产的相关系数无关C.有效集是可行集的一部分D.有效集由收益率最高的投资机会组成【参考答案】:C【试题解析】:可行集中风险固定收益最大的投资机会集或收益固定风险最小的投资机会集即为有效集。

有效集的形状与两种资产的相关系数密切相关。

4、最优证券组合为()。

A.所有有效组合中预期收益最高的组合B.无差异曲线与有效边界的相交点所在的组合C.最小方差组合D.所有有效组合中获得最大满意程度的组合【参考答案】:D【试题解析】:没有试题分析5、可行域满足的一个共同特点是:左边界必然()。

A.向外凸或呈线性B.向里凹C.连接点向里凹的若干曲线段D.呈数条平行的曲线【参考答案】:A【试题解析】:没有试题分析6、某客户希望在一项风险资产和国库券上配置10000元,风险资产的预期收益率为12%,标准差为15%,国库券的收益率为8%,如果该客户希望获得9%的目标收益率,那么,他应在风险资产和国库券上分别投资()元。

A.7500;2500B.2500;7500C.6700;3300D.5700;4300【参考答案】:B【试题解析】:9%=y×8%+(1-y)×12%,y=0.75,1-y=0.25,故风险资产投资=10000×0.25=2500(元),国库券投资=10000×0.75=7500(元)。

实验4:多种风险资产与无风险资产的最优投资组合决策

实验四:无风险资产与多种风险型资产最优投资组合的模型分析 一、实验目的通过上机实验,使学生充分理解Excel 软件系统管理和基本原理,掌握多资产投资组合优化的Excel 应用。

二、预备知识(一)相关的计算机知识: Windows 操作系统的常用操作;数据库的基础知识;Excel 软件的基本操作。

(二)实验理论预备知识现代资产组合理论发端于Markowitz(1952)提出的关于投资组合的理论。

该理论假设投资者只关心金融资产(组合)收益的均值(期望收益)和方差,在一定方差下追求尽可能高的期望收益,或者在一定的期望水平上尽可能降低投资收益的方差。

投资者的效用是关于投资组合的期望回报率和方差的函数,理性的投资者通过选择有效地投资组合以实现期望效用最大。

该理论第一次将统计学中期望与方差的概念引入投资组合的研究,提出用资产收益率的期望来衡量预期收益,用资产预期收益的标准差来度量风险的思想。

1、理论假设(Ⅰ)市场上存在n ≥2种风险资产,资产的收益率服从多元正态分布,允许卖空行为的存在。

{}12(,,,)T n ωωωωω=,代表投资到这n 种资产上的财富(投资资金)相对份额,它是n 维列向量,有11=∑=ni i ω,允许0<i ω,即卖空不受限制。

(Ⅱ) 用e 表示所有由n 种风险资产的期望收益率组成的列向量。

12(,,,)T n e R R R R == (1)p r 表示资产组合的收益率,)(p r E 和)(p r σ分别为资产组合p 的期望收益率和收益率标准差。

∑=⋅=⋅=ni ii Tp e r E 1)(μωω (2)(Ⅲ)假设n 种资产的收益是非共线性的(其经济意义为:没有任何一种资产的期望收益率可以通过其他资产的线性组合来得到,它们的期望收益是线性独立的。

)。

这样它们的方差-协方差矩阵可以表示为:⎪⎪⎭⎪⎪⎬⎫⎪⎪⎩⎪⎪⎨⎧=nn n n n n Q σσσσσσσσσ212222111211 (3)由于总是假定非负的总体方差,它还必须是一个正定矩阵,即对于任何非0的n 维列向量a ,都有0T a Qa >。

风险资产与无风险资产PPT课件

[E(rP ) rf

P

]

C

由该式得到图6- 4可行投资组合(investment opportunity set)

3-6

记险风资险产收收益益率率为为rrPf。,P的期望收益率为E(rP),标准差为P。无风

在风。下险面收的益数率字rf=例7%子。中因,此我,们风假险定资,产E的(rP风) =险1溢5%价,为PE=(rP2)-2r%f=,8%无 由y份风险资产与( 1-y)份无风险资产组成的整个资产组合,

3-16

表 无差异曲线的电子数据表计算

3-17

图 无差异曲线 for

U = .05 and U = .09 with A = 2 and A = 4

3-18

图 用无差异曲线寻找最优的投资组合

3-19

风险爱好者的CAL

E(r)

与借方相比,贷方具有更大 的风险厌恶系数。

P

借方

7% 贷方

p = 22%

3-1

第3章

风险资产与无风险资产 之间的资本配置

3-2

风险与无风险资产组合的资本配置

控制资产组合风险的方法:

- 部分投资于无风险资产,部分投资于风险资产 - 无风险资产:代表委托书;国库券 - 风险资产:股票(或股票组合)

- 记风险资产组合为P,无风险资产组合为F,风险资产在整个 组合中的比重为y,则我们可通过y的调整来调整组合风险

3-7

重新整理,

因此,资产组合的期望收益作为其标准 差的函数是一条直线,截距为rf,斜率如 下:

3-8

图 风险资产与无风险资产的

可行投资组合

3-9

投资机会集合( the investment opportunity set),即由不同y 值产生的所有资产组合的可能期望收益与标准方差配对的 集合。其图形是由rf点引出,穿过P点的直线。

投资学第五章习题集

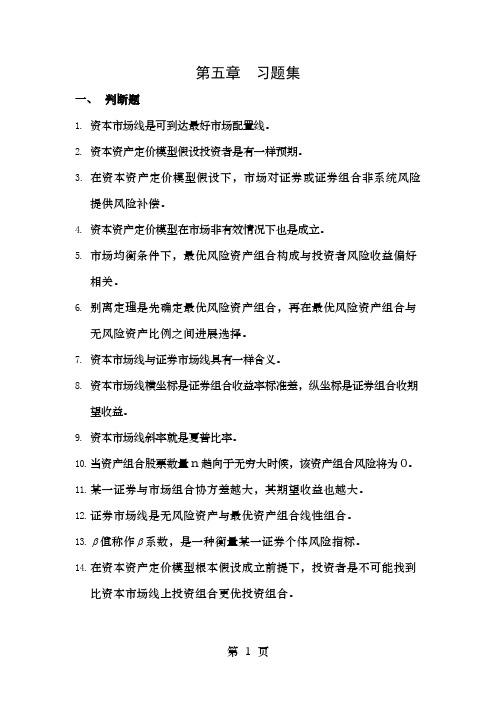

第五章习题集一、判断题1.资本市场线是可到达最好市场配置线。

2.资本资产定价模型假设投资者是有一样预期。

3.在资本资产定价模型假设下,市场对证券或证券组合非系统风险提供风险补偿。

4.资本资产定价模型在市场非有效情况下也是成立。

5.市场均衡条件下,最优风险资产组合构成与投资者风险收益偏好相关。

6.别离定理是先确定最优风险资产组合,再在最优风险资产组合与无风险资产比例之间进展选择。

7.资本市场线与证券市场线具有一样含义。

8.资本市场线横坐标是证券组合收益率标准差,纵坐标是证券组合收期望收益。

9.资本市场线斜率就是夏普比率。

10.当资产组合股票数量n趋向于无穷大时候,该资产组合风险将为0。

11.某一证券与市场组合协方差越大,其期望收益也越大。

12.证券市场线是无风险资产与最优资产组合线性组合。

13.β值称作β系数,是一种衡量某一证券个体风险指标。

14.在资本资产定价模型根本假设成立前提下,投资者是不可能找到比资本市场线上投资组合更优投资组合。

15.证券市场线代表某一证券或证券组合预期收益率与之所承当系统性风险成正比一种关系式。

16.利率风险不属于系统性风险。

17.β系数就是该目标资产与市场组合协方差相对市场组合方差比值。

18.CML与SML都是用均值-方差方法来衡量投资组合预期收益与投资风险。

19.无效组合位于证券市场线上,而有效组合仅位于资本市场线上。

20.特征线方程统计回归中截距项代表是该证券常数收益率。

21.β系数代表是该证券所承当系统性风险。

22.风险就意味着亏损,或者是亏损概率变大。

23.有效组合再组合仍是有效组合。

24.信用风险就是所谓违约风险。

25.随着投资组合中证券数量增加,非系统性风险下降是先慢后快。

26.不同投资者会有不同最优风险资产组合。

27.一般可以认为3年期国债利率就是无风险收益率。

28.无风险资产配置比例高于最优风险资产组合投资者属于风险厌恶型。

29.系统风险是一种可分散风险。

在风险资产和无风险资产间的资产配置.ppt

E(RP) = Wr E(Rr) + (1-Wr) Rf

(6. 1)

where E(Rr) : the expected rate of return of risky asset.

Suppose that E(Rr) = 10%, σr = 18%, Rf = 4%:

E(RP) = 0.10×Wr + 0.04×(1-Wr)

International Investments Chapter 6

在风险资产和无风险资 产间的资产配置

1

Guidelines

I. 在风险资产和无风险资产间 的资产配置

1. 风险资产和无风险资产

2. 在风险资产和无风险资产间 的资产配置

II. 一个风险资产和一个无风险 资产的组合的风险和收益

III. 最佳资产分配决策

3

Allocation between risky assets and risk-free assets

Capital allocation decision is concerning a choice across asset classes, not one class or securities of one firm.

E(RP) = Rf + Wr [ E(Rr)-Rf ]

= Rf + σP / σr [ E(Rr)-Rf ]

(6.4)

Equation 6.4 shows the expected return of the portfolio is

a liner function of its standard deviation, with an intercept

Other things equal, an investor would prefer a steepersloping CAL, because that means higher expected returns for any given level of risks.

ch07风险资产与无风险资产之间的组合

资本配置线 CAL (Capital Allocation Line)

E(r)

资本配置线

P E(rp) = 15% E(rp) - rf = 8% rf = 7% ) S = 8/22 F 0 σp = 22%

σ

7-12

资本配置线 CAL (Capital Allocation Line)

c

If y = 0 σ c = (.22) = .00 or 0%

7-10

杠杆资本配置线作用

Using Leverage with Capital Allocation Line

在无风险收益率和投资股票间选择 Borrow at the Risk-Free Rate and invest in Riskstock. 采用50%为比例杠杆 采用50%为比例杠杆 Using 50% Leverage, rc = (-.5) (.07) + (1.5) (.15) = 0.19 (σc = (1.5) (.22) = .33

7-= 15% y = % in p σrf = 0% σp = 22% (1-y) = % in rf

7-6

投资组合预期收益

Expected Returns for Combinations

E(rc) = yE(rp) + (1 - y)rf rc = 全部或组合收益 全部或组合收益complete or combined portfolio For example, y = .75 E(rc) = .75(.15) + .25(.07) = .13 or 13%

7-4

风险资产与无风险资产组合的资本配置

Allocating Capital Between Risky & Risk Free Assets (cont.)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二节 风险与无风险资产的组合

计算该资产组合的方差 规则2:当风险资产与无风险资产组合时, 资产组合的方差等于风险资产的方差乘 以风险资产所占比例的平方(y2)。

δM2=yP2 δP2

资产组合的标准差:δM=yPδP

第二节 风险与无风险资产的组合

控制资产组合风险最直接的方法: 部分资产投资于短期债券和其 它货币市场证券;部分投资于有 风险的资产。

δM2=y12δ12+y22δ22+2y1y2Cov(r1,r2)

其中,Cov(r1,r2)=∑P(r1-E(r1))(r2-E(r2))

第四节 最优风险资产组合

相关系数:Ρ12 =Cov(r1,r2)/δ1δ2

Cov(r1,r2) =δ1δ2Ρ12

δM2=y12δ12+y22δ22+2y1y2δ1δ2Ρ12

第五章

风险与无风险分析

最优风险资产组合

资产组合选择模型

第三节 风险与无风险资产组合的分析

假设1: 在风险与无风险资产组合中, 风险资产P的内部结构已固定。要 考虑的是资产组合中投资到风险资 产P的比例y,则余下的比例1-y为 无风险资产F的投资比例。

第三节 风险与无风险资产组合的分析

假设2: 设风险资产P的收益率为rP, 期望收益为E(rP),标准差为δP,无 风险资产F的收益率为rF。由y份风 险资产和1-y份无风险资产构成整 个资产组合M,其收益率为rM。

投资机会集合:由不同y值产 生不同资产组合 的可能期望收 益与标准差配对的集合 资本配置线:表示投资者所 有可行的收益-风险组合。

第三节 风险与无风险资产组合的分析

风险与无风险资产组合的选择:

第三节 风险与无风险资产组合的分析

消极投资策略: 该决策寻求风险与无风险 资产的组合,以规避风险为主 要目标,但不需要收集个股信 息,也不需要做详细细致的证 券分析。

第三节 风险与无风险资产组合的分析

则:

E(rM) = yE(rP)+(1-y)rF = rF+y(E(rP)-rF) (5-1)

δM = yδP

(5-2)

第三节 风险与无风险资产组合的分析

假设3: 投资人配置资产在风险资产P 和无风险资产F。设风险资产P的期 望收益率为E(rP)为15%,标准差为 δP为22%,无风险资产F的收益率为 rF为7%。

风险资产组合图:

E(R)

最小方差边界

δ

粮食市场正常 股票P 股市的牛市 股市的熊市 异常 粮价上15%

0.4

-10%

0.1

第二节 风险与无风险资产的组合

例题1-2:兴业基金管理公司采取组合 投资M,1/2的资本投资到股票P;1/2 的资本投资到国库券F,国库券F的收 益为5%。计算资产组合的期望收益率。

规则1:资产组合的收益率是构成资产 组合的每个资产收益率的加权平均值。 权重为资产组合的构成比例。

第三节 风险与无风险资产组合的分析

练习题1:(考)

某基金管理公司的投资组合是: 风险资产(12%的期望收益率和25% 的标准差)和无风险资产(7%的收 益率)。如果该基金公司的总投资 组合的标准差是20%,那么它的期望 收益率是多少?

第五章 风险与无风险配置及最优风险资产组合

一、基本内容

基金资产配置决策

降低风险:风险与无风险资产组 合的标准差: δM=yPδP

第二节 风险与无风险资产的组合

规则3: 我们可以不改变风险资产内部 各种证券的结构,但是我们可以改 变风险资产在全部资产配置中的比 例,来降低整体资产组合的风险

第五章 风险与无风险配置及最优风险资产组合

一、基本内容

基金资产配置决策

风险与无风险

第四节 最优风险资产组合

相关系数Ρ12=1

相关系数Ρ12<1 相关系数Ρ12=-1

规则5: 在其他条件不变的情况下,我 们总是更愿意在资产组合中增加与现 有资产低相关甚至是负相关的资产。

第四节 最优风险资产组合

完全负相关:Ρ12=-1

δM=y1δ1-y2δ2

完全套期头寸的投资组合:

第四节 最优风险资产组合

粮食市场正常 异常

股票P 收益率

概率 股票T 收益率 概率

股市的牛市

股市的熊市

粮价上涨

20%

0.5

股市的牛市

15%

0.4

股市的熊市

-10%

0.1

粮价上涨

10% 0.5

-5% 0.4

20% 0.1

第四节 最优风险资产组合

规则4: 方差分别是δ12和δ22的两个风险资产以 y1和y2的比例为权重构成的资产组合, 该资产组合的方差δM2为:

第三节 风险与无风险资产组合的分析

消极投资策略包含两个消极的 资产组合投资:

趋近无风险的短期债券。 模仿公开市场指数的股票组合。

第三节 风险与无风险资产组合的分析

消极投资策略的优势: 节省费用:降低为控制资产风 险,提高安全性所需要的信息收 集和研究分析费用 在有效的金融市场里,长期追 随指数增长是很值得期待的。

y1δ1-y2δ2=0 则:y1=δ2/(δ1+δ2);y2=1-y1

第四节 最优风险资产组合

练习题2:某基金公司在股票市场上寻求 投资组合,有两只股票:航空公司A和 高速动车公司B。它们的收益率为:

航空市场兴旺 概率 0.5 动车市场兴旺 0.5

A公司

B公司

15%

0

-5%

4%

第四节 最优风险资产组合

第三节 风险与无风险资产组合的分析

E(rM) = 7+8y

δM = yδP = 22y

风险溢价:E(rM)-rf =8 E(rM)=7+8/22*δM s=(E(rM)-rf)/δP=8/22

第三节 风险与无风险资产组合的分析

期望收益与标准差组合图:

第三节 风险与无风险资产组合的分析

风险与无风险

第五章

风险与无风险分析

最优风险资产组合

资产组合选择模型

第四节 最优风险资产组合

例题4-1: 兴业基金管理公司发现股票P对粮 食价格特别敏感。粮食产量下降和粮 价上升回造成股票P出现巨大损失。同 时,发现股票T在粮价上升时回报升高。 因而将1/2资产投资到股票P,将1/2资 产投资到股票T。计算此时资产组合的 期望收益率与方差。

第一节 基金资产配置决策

第五章 风险与无风险配置及最优风险资产组合

一、基本内容

基金资产配置决策

风险与无风险

第五章

风险与无风险分析

最优风险资产组合

资产组合选择模型

第二节 风险与无风险资产的组合 例题1-1:兴业基金管理公司持有股票P,股 票P对粮食价格特别敏感。粮食产量下降和 粮价上升会造成股票P出现巨大损失。计算 期望收益与方差。

第五章 风险与无风险资产组合 及最优风险资产组合

马英

第五章 风险与无风险配置及最优风险资产组合

一、基本内容

基金资产配置决策

风险与无风险

第五章

风险与无风险分析

最优风险资产组合

资产组合选择模型

第一节 基金资产配置决策

基金管理公司试图找到风险与收益的最 优权衡: 资本配置决策:对整个资产组合中各 项资产比例的选择。 资产配置决策:对风险资产的分配结 构的选择。 证券选择决策:每种风险资产等级中 具体证券的选择。