中国平安保险集团股份有限公司

中国平安保险(集团)股份有限公司

中期合并资产负债表

2013年6月30日

(除特别注明外,金额单位为人民币百万元)

附注七2013年6月30日

合并

2012年12月31

日

合并(未经审计) (经审计)

资产

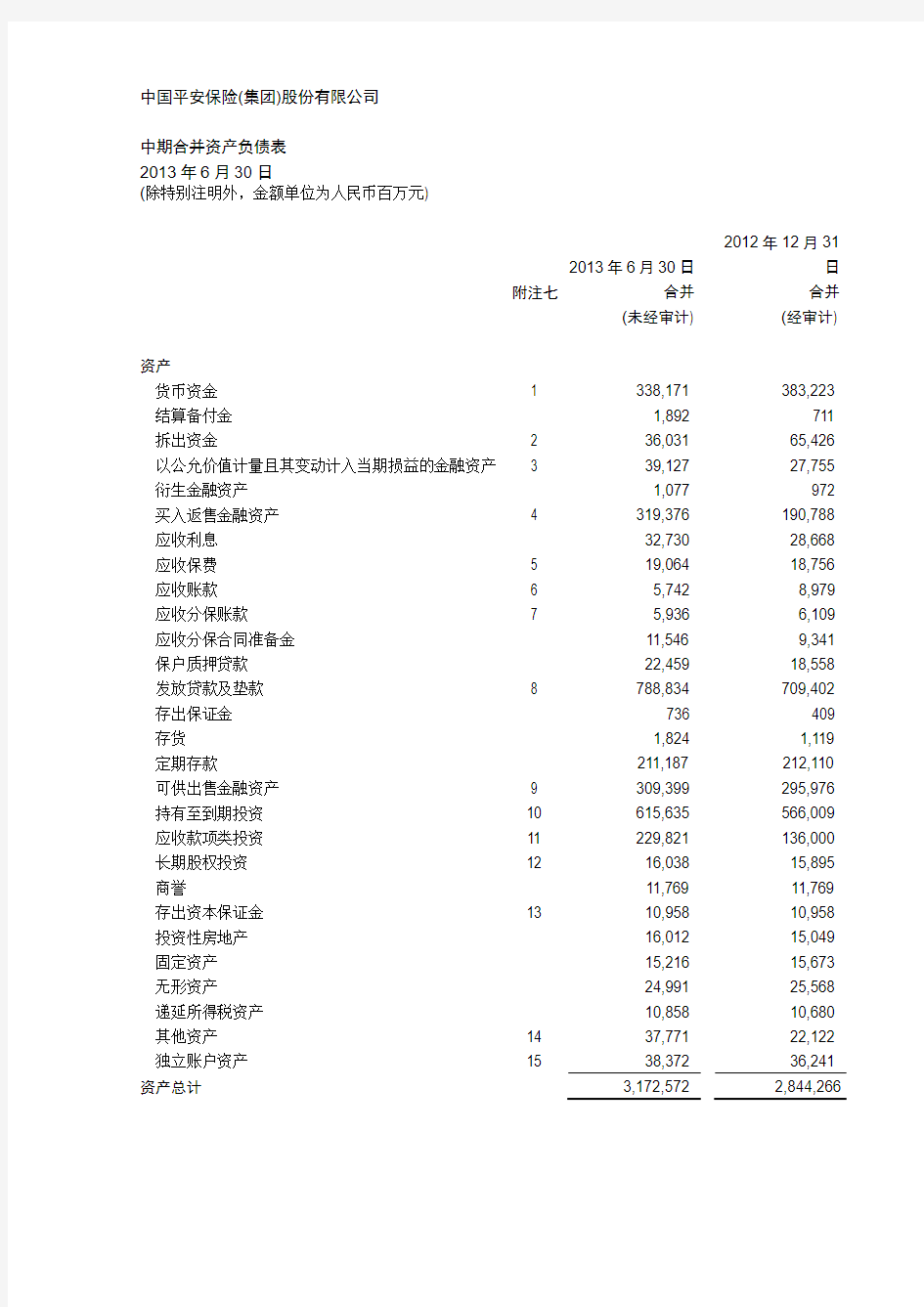

货币资金 1 338,171 383,223 结算备付金1,892 711 拆出资金 2 36,031 65,426 以公允价值计量且其变动计入当期损益的金融资产 3 39,127 27,755 衍生金融资产1,077 972 买入返售金融资产 4 319,376 190,788 应收利息32,730 28,668 应收保费 5 19,064 18,756 应收账款 6 5,742 8,979 应收分保账款7 5,936 6,109 应收分保合同准备金11,546 9,341 保户质押贷款22,459 18,558 发放贷款及垫款8 788,834 709,402 存出保证金736 409 存货1,824 1,119 定期存款211,187 212,110 可供出售金融资产9 309,399 295,976 持有至到期投资10 615,635 566,009 应收款项类投资11 229,821 136,000 长期股权投资12 16,038 15,895 商誉11,769 11,769 存出资本保证金13 10,958 10,958 投资性房地产16,012 15,049 固定资产15,216 15,673 无形资产24,991 25,568 递延所得税资产10,858 10,680 其他资产14 37,771 22,122 独立账户资产15 38,372 36,241 资产总计

中国平安保险(集团)股份有限公司

中期合并资产负债表(续)

2013年6月30日

(除特别注明外,金额单位为人民币百万元)

附注七2013年6月30日

合并

2012年12月31

日

合并(未经审计) (经审计)

负债及股东权益

负债

短期借款7,277 3,566 向中央银行借款1,262 16,168 银行同业及其他金融机构存放款项16 396,097 351,579 拆入资金25,898 39,268 交易性金融负债3,056 1,722 衍生金融负债1,318 952 卖出回购金融资产款188,867 154,977 吸收存款17 1,136,565 979,325 代理买卖证券款7,283 7,611 应付账款18 1,673 3,615 预收款项4,514 4,331 预收保费4,919 11,179 应付手续费及佣金3,257 2,701 应付分保账款19 7,920 6,475 应付职工薪酬8,476 9,567 应交税费6,546 5,816 应付利息13,919 11,497 应付赔付款20,405 17,935 应付保单红利24,308 21,681 保户储金及投资款292,933 267,095 保险合同准备金20 676,352 613,926 长期借款11,851 9,734 应付债券21 32,402 38,793 递延所得税负债4,146 5,599 其他负债25,853 13,264 独立账户负债15 38,372 36,241 负债合计

中国平安保险(集团)股份有限公司

中期合并资产负债表(续)

2013年6月30日

(除特别注明外,金额单位为人民币百万元)

附注七2013年6月30日

合并

2012年12月31

日

合并(未经审计) (经审计)

负债及股东权益(续)

股东权益

股本22 7,916 7,916 资本公积23 81,717 84,121 盈余公积6,982 6,982 一般风险准备24 395 395 未分配利润25 75,638 60,103 外币报表折算差额108 100 归属于母公司股东权益合计172,756 159,617 少数股东权益54,347 50,032 股东权益合计227,103 209,649 负债和股东权益总计

后附财务报表附注为财务报表的组成部分。

财务报表均由以下人员签署:

企业负责人:主管会计工作的负责人:会计机构负责人:

中期合并利润表

截至2013年6月30日止6个月期间(除特别注明外,金额单位为人民币百万元)

附注七

截至2013年6月

30日止6个月期间

合并

截至2012年6月

30日止6个月期间

合并(未经审计) (未经审计)

一、营业收入

保险业务收入26 144,460 127,812 其中:分保费收入28 44 减:分出保费26 (9,441) (7,173) 提取未到期责任准备金(3,989) (5,068) 已赚保费131,030 115,571

银行业务利息收入27 43,354 37,371 银行业务利息支出27 (23,914) (20,505) 银行业务利息净收入27 19,440 16,866

非保险业务手续费及佣金收入28 6,678 5,027 非保险业务手续费及佣金支出28 (745) (605) 非保险业务手续费及佣金净收入28 5,933 4,422

投资收益29 27,997 18,248 公允价值变动损益30 (68) 155 汇兑损益(105) 236 其他业务收入31 5,247 4,033 营业收入合计189,474 159,531

二、营业支出

退保金(3,712) (2,576) 保险合同赔付支出32 (43,102) (38,762) 减:摊回保险合同赔付支出3,937 2,504 提取保险责任准备金33 (57,529) (44,347) 减:摊回保险责任准备金1,293 480 保单红利支出(3,482) (3,784) 分保费用(3) (3) 保险业务手续费及佣金支出(12,872) (11,138) 营业税金及附加(5,554) (5,078) 业务及管理费34 (29,975) (25,340) 减:摊回分保费用2,560 2,429 财务费用(1,355) (899) 其他业务成本34 (8,315) (6,977) 资产减值损失35 (3,789) (5,490) 营业支出合计

中期合并利润表(续)

截至2013年6月30日止6个月期间(除特别注明外,金额单位为人民币百万元)

附注七

截至2013年6月

30日止6个月期间

合并

截至2012年6月

30日止6个月期间

合并

(未经审计) (未经审计)

三、营业利润27,576 20,550

加:营业外收入126 102 减:营业外支出(351) (131)

四、利润总额27,351 20,521

减:所得税36 (5,580) (2,994)

五、净利润21,771 17,527

归属于母公司股东的净利润17,910 13,959 少数股东损益3,861 3,568

六、每股收益(人民币元)

基本每股收益37 2.26 1.76 稀释每股收益37 2.26 1.76

七、其他综合收益38 (2,489) 4,583

八、综合收益总额19,282 22,110

归属于母公司股东的综合收益总额15,490 18,328 归属于少数股东的综合收益总额3,792 3,782

后附财务报表附注为财务报表的组成部分。

中国平安保险(集团)股份有限公司

中期合并股东权益变动表

截至2013年6月30日止6个月期间

(除特别注明外,金额单位为人民币百万元)

截至2013年6月30日止6个月期间(未经审计)

归属于母公司股东权益

项目附注七股本资本公积盈余公积一般风险准备未分配利润外币报表折算差额少数股东权益股东权益合计

一、期初余额7,916 84,121 6,982 395 60,103 100 50,032 209,649

二、本期增减变动金额

(一) 净利润- - - - 17,910 - 3,861 21,771

(二) 其他综合收益38 - (2,428) - - - 8 (69) (2,489)

综合收益总额- (2,428) - - 17,910 8 3,792 19,282

(三) 利润分配

1.对股东的分配25 - - - - (2,375) - (449) (2,824)

(四) 设立新子公司- - - - - - 1,080 1,080

(五) 其他- 24 - - - - (108) (84) 三、期末余额7,916 81,717 6,982 395 75,638 108 54,347 227,103

后附财务报表附注为财务报表的组成部分。

中国平安保险(集团)股份有限公司

中期合并股东权益变动表(续)

截至2013年6月30日止6个月期间

(除特别注明外,金额单位为人民币百万元)

截至2012年6月30日止6个月期间(未经审计)

归属于母公司股东权益

项目

附注

七股本资本公积盈余公积一般风险准备未分配利润外币报表折算差额少数股东权益股东权益合计

一、期初余额7,916 72,226 6,982 395 43,219 129 40,475 171,342

二、本期增减变动金额

(一) 净利润- - - - 13,959 - 3,568 17,527

(二) 其他综合收益38 - 4,258 - - - 111 214 4,583

综合收益总额- 4,258 - - 13,959 111 3,782 22,110

(三) 利润分配

1.对股东的分配25 - - - - (1,979) - (29) (2,008)

(四) 收购子公司- - - - - - 4,222 4,222

(五) 处置子公司- - - - - - (993) (993)

(六) 与少数股东的权益性交易- (454) - - - - (570) (1,024)

(七) 其他- - - - - - 32 32 三、期末余额

后附财务报表附注为财务报表的组成部分。

中国平安保险(集团)股份有限公司

中期合并现金流量表

截至2013年6月30日止6个月期间(除特别注明外,金额单位为人民币百万元)

截至2013年6月30日止6个月期间

合并

截至2012年6月30日止6个月期间

合并

(未经审计) (未经审计)

一、经营活动产生的现金流量

收到原保险合同保费取得的现金137,751 122,789 客户存款和银行同业存放款项净增加额201,682 260,877 向中央银行借款净增加额- 25,099 保户储金及投资款净增加额20,660 19,405 收取利息、手续费及佣金的现金40,796 35,810 银行业务及证券业务拆借资金净增加额12,902 - 银行业务及证券业务卖出回购资金净增加额46,070 - 银行业务应收账款净减少额3,403 47,479 收到的其他与经营活动有关的现金13,543 2,987 经营活动现金流入小计476,807 514,446 支付原保险合同赔付款项的现金(40,400) (35,652) 再保业务产生的现金净额(1,395) (1,746) 支付保单红利的现金(1,323) (1,504) 发放贷款及垫款净增加额(66,490) (62,366) 存放中央银行和银行同业款项净增加额(18,007) (47,743) 向中央银行借款净减少额(14,921) - 支付利息、手续费及佣金的现金(33,399) (31,332) 支付给职工以及为职工支付的现金(16,075) (13,443) 支付的各项税费(11,278) (11,846) 银行业务及证券业务拆借资金净减少额- (18,477) 银行业务及证券业务买入返售资金净增加额(134,255) (20,041) 银行业务及证券业务卖出回购资金净减少额- (3,326) 银行业务应付账款净减少额(1,854) (44,250) 支付的其他与经营活动有关的现金(31,554) (18,157) 经营活动现金流出小计(370,951) (309,883) 经营活动产生的现金流量净额105,856 204,563

二、投资活动产生的现金流量

收回投资所收到的现金785,394 347,410 取得投资收益收到的现金30,723 19,445 处置固定资产、无形资产和其他长期资产

收回的现金净额84 2 处置子公司收到的现金净额- 525 收到的其他与投资活动有关的现金283 1,551 投资活动现金流入小计816,484 368,933

中国平安保险(集团)股份有限公司

中期合并现金流量表(续)

截至2013年6月30日止6个月期间(除特别注明外,金额单位为人民币百万元)

附注七

截至2013年6月

30日止6个月期间

合并

截至2012年6月

30日止6个月期间

合并(未经审计) (未经审计)

二、投资活动产生的现金流量(续)

投资支付的现金(959,908) (457,960) 购建固定资产、无形资产和其他长期资产

支付的现金(2,379) (1,286) 保户质押贷款净增加额(3,854) (2,413) 收购子公司支付的现金净额- (1,481) 投资活动现金流出小计(966,141) (463,140) 投资活动产生的现金流量净额(149,657) (94,207)

三、筹资活动产生的现金流量

吸收投资收到的现金1,151 45 其中:子公司吸收少数股东投资收到的现金1,151 45 取得借款收到的现金8,226 433 发行债券收到的现金1,400 8,998 保险业务卖出回购业务资金净增加额- 27,259 筹资活动现金流入小计10,777 36,735 购买子公司部分少数股权支付的现金- (2,343) 偿还债务所支付的现金(10,914) (2,188) 分配股利及偿付利息支付的现金(6,344) (1,981) 其中:子公司支付给少数股东的股利(454) (5) 保险业务卖出回购业务资金净减少额(11,864) - 筹资活动现金流出小计(29,122) (6,512) 筹资活动产生的现金流量净额(18,345) 30,223

四、汇率变动对现金及现金等价物的影响(508) 32

五、现金及现金等价物净(减少)/增加额(62,654) 140,611

加:期初现金及现金等价物余额246,886 110,481

六、期末现金及现金等价物余额39

后附财务报表附注为财务报表的组成部分。

中期公司资产负债表

2013年6月30日

(除特别注明外,金额单位为人民币百万元)

2013年6月30日

公司2012年12月31日

公司

(未经审计) (经审计)

资产

货币资金8,933 8,858 以公允价值计量且其变动计入当期损益的金融资产7,811 6,985 买入返售金融资产8,478 1,780 应收利息110 95 定期存款- 1,000 可供出售金融资产1,375 1,880 应收款项类投资- 100 长期股权投资111,420 111,045 固定资产29 33 应收股利 3 1,011 其他资产352 128 资产总计

负债及股东权益

负债

短期借款1,700 1,200 卖出回购金融资产款- 200 应付职工薪酬485 483 应交税费 3 2 应付利息9 9 长期借款4,430 4,230 其他负债86 96 负债合计6,713 6,220

股东权益

股本7,916 7,916 资本公积83,711 83,715 盈余公积6,982 6,982 一般风险准备395 395 未分配利润32,794 27,687 股东权益合计131,798 126,695

负债和股东权益总计138,511 132,915 后附财务报表附注为财务报表的组成部分。

中期公司利润表

截至2013年6月30日止6个月期间(除特别注明外,金额单位为人民币百万元)

截至2013年6月30日止6个月期间

公司

截至2012年6月30日止6个月期间

公司

(未经审计) (未经审计)

一、营业收入

投资收益7,747 6,352 汇兑损益 3 1 其他业务收入127 99 营业收入合计7,877 6,452

二、营业支出

营业税金及附加(7) (6) 业务及管理费(233) (177) 财务费用(156) (145) 营业支出合计(396) (328)

三、营业利润7,481 6,124

加:营业外收入 1 1 减:营业外支出- (22)

四、利润总额7,482 6,103

减:所得税- (2)

五、净利润7,482 6,101

六、其他综合收益(4) 144

七、综合收益总额7,478 6,245 后附财务报表附注为财务报表的组成部分。

中国平安保险(集团)股份有限公司

中期公司股东权益变动表

截至2013年6月30日止6个月期间

(除特别注明外,金额单位为人民币百万元)

截至2013年6月30日止6个月期间(未经审计)

项目股本资本公积盈余公积一般风险准备未分配利润股东权益合计

一、期初余额7,916 83,715 6,982 395 27,687 126,695

二、本期增减变动金额

(一) 净利润- - - - 7,482 7,482

(二) 其他综合收益- (4) - - - (4)

综合收益总额- (4) - - 7,482 7,478 (三) 利润分配

1.对股东的分配- - - - (2,375) (2,375) 三、期末余额7,916 83,711 6,982 395 32,794 131,798

后附财务报表附注为财务报表的组成部分。

中国平安保险(集团)股份有限公司

中期公司股东权益变动表(续)

截至2013年6月30日止6个月期间

(除特别注明外,金额单位为人民币百万元)

截至2012年6月30日止6个月期间(未经审计)

项目股本资本公积盈余公积一般风险准备未分配利润股东权益合计

一、期初余额7,916 83,575 6,982 395 23,498 122,366

二、本期增减变动金额

(一) 净利润- - - - 6,101 6,101

(二) 其他综合收益- 144 - - - 144

综合收益总额- 144 - - 6,101 6,245 (三) 利润分配

1.对股东的分配- - - - (1,979) (1,979) 三、期末余额7,916 83,719 6,982 395 27,620 126,632

后附财务报表附注为财务报表的组成部分。

中国平安保险(集团)股份有限公司

中期公司现金流量表

截至2013年6月30日止6个月期间(除特别注明外,金额单位为人民币百万元)

截至2013年6月30日止6个月期间

公司

截至2012年6月30日止6个月期间

公司

(未经审计) (未经审计)

一、经营活动产生的现金流量

收到的其他与经营活动有关的现金121 90 经营活动现金流入小计121 90 支付给职工以及为职工支付的现金(144) (93) 支付的各项税费(7) (11) 支付的其他与经营活动有关的现金(145) (149) 经营活动现金流出小计(296) (253) 经营活动产生的现金流量净额(175) (163)

二、投资活动产生的现金流量

收回投资所收到的现金2,696 12,484 取得投资收益收到的现金8,630 1,149 投资活动现金流入小计11,326 13,633 投资支付的现金(2,265) (3,373) 购建固定资产、无形资产和其他长期资产支付的现金(2) (2) 投资活动现金流出小计(2,267) (3,375) 投资活动产生的现金流量净额9,059 10,258

三、筹资活动产生的现金流量

取得借款收到的现金1,500 - 卖出回购业务资金净增加额- 324 筹资活动现金流入小计1,500 324 偿还债务所支付的现金(800) - 分配股利及偿付利息支付的现金(2,529) (149) 保险业务卖出回购业务资金净减少额(200) - 筹资活动现金流出小计(3,529) (149) 筹资活动产生的现金流量净额(2,029) 175

四、汇率变动对现金及现金等价物的影响 3 1

五、现金及现金等价物净增加额6,858 10,271

加:期初现金及现金等价物余额11,973 453 六、期末现金及现金等价物余额18,831 10,724

中国平安保险股份有限公司2001

中国平安保险股份有限公司 车险中高级定损核价人员考试试卷(B卷) (二○○一年度) 第一部分中高级定损核价必做题(共90分) 一、填空题(每题2分,共10分) 1、汽车驱动方式的主要布置形式有前置发动机前驱动、前置发动机后驱动、 前置发动机全驱动、后置发动机后驱动四种。 2.汽车转向轮定位的参数有主销后倾角、主销内倾角、前轮外倾角和 转向轮前束。 3.汽车零件的检验方法有检视法、测量法和探伤法。根据检验结果,零件可分为可用零件、需修零件和报废零件。 4.交通事故一般由公安交通管理部门处理;但对在非公路地点发生的车辆事故,则请出险当地政府有关部门处理。 5.机动车辆在投保了车辆损失险的基础上方可投保全车盗抢险、玻璃单独破碎险、车辆停驶损失险、自燃损失险、新增加设备损失险等附加险。 二、选择题(单项或多项选择,每题1.5分,共30分) 1.目前的机动车辆保险条款中明确了机动车辆保险合同为(B )。 A.定值合同B.不定值合同C.民事合同D.行政合同 2.若保险车辆的保险金额低于投保时的新车购置价,发生部分损失时,按(A)计算赔偿. A.保险金额与新车购置价比例B.保险价值 C.保险金额与保险价值较低者D.保险金额 3.《保险法》规定,对于(B),保险人与投保人、被保险人或者收益人有争议时,人民法院或仲裁机关应当作有利于被保险人和受益人的解释。 A.保险合同B.保险合同的条款 C.保险纠纷D.保险诉讼 4.被保险人提供各种必要的单证齐全后,保险人应当迅速审查核定,赔偿金额经保险合同双方确认后,保险人在(B)内一次赔偿结案。 A.7天B.10天C.15天D.20天 5.在划有中心虚线的道路上(C)。 A.车辆可以跨越虚线长时间行驶B.禁止车辆跨越虚线行驶 C.车辆在超车或左转弯时,可以越线行驶D.车辆可以跨越虚线行驶 6.根据《机动车运行安全技术条件》(GB7258-1997),满载的小轿车在车速为50公里/小时行驶时,其制动距离应不大于(A)米。 A.20B.19C.10D.8 7.日本丰田公司的“皇冠”小客车的车身结构为(D)。 A.整体式B.承载式C.半承载式D.非承载式 8.ABS系统的前轮转速传感器安装在(D)上。 A.传动轴B.轮毂C.制动盘(毂)D.转向节 9.电喷发动机电脑的功能是控制(A )。 A.喷油,点火,转速,排放,自诊B.喷油,点火,负荷,自诊 C.喷油,点火,转速,排放D.喷油,点火,负荷,转速

中国平安保险财务报表分析

中国平安保险公司财务报表分析 一.行业背景和公司基本资料 1.行业背景 2.公司基本资料 二.中国平安财务比率分析 1.财务分析方法 2.偿债能力分析 (1)短期偿债能力 (2)长期偿债能力 3.盈利能力分析 4.发展能力分析 三.中国平安保险公司趋势分析 1.资产结构趋势分析 2.负债结构趋势分析 3.利润结构趋势分析 四.结论与建议 摘要和关键词 摘要:文章对中国平安保险公司近五年的财务报表进行了比率分析和趋势分析两个方面及与同行业公司的对比分析,并给出了综合评价以及相应的解决措施和意见 关键词:平安公司财务报表比率分析趋势分析

摘要英文 引言 对保险公司进行财务分析的目的在于,提供充分的资讯以帮助财务报告的使用者,包括企业的投资者和债权人,经营者以及政府监管部门完成各类决策。但传统的财务分析技术,主要是基于考察期间内,静态的财务报表数据和指标系统,其本身并不具备预测功能,因此,对未来决策的指导意义很低。尤其在高度不确定的竞争性市场状况下,这种静态的财务分析技术所带来的“滞后效应”,无疑加剧了企业的经营风险,也不利于科学的评估和监管。而与现代计算机技术完美结合的动态财务分析方法,能够弥补历史性财务报表分析的缺陷,提供更为完整和有效的预测性财务信息,为财务报告使用者的决策提供更好的支持。本文从上海证券交易所下载了中国平安保险公司的近几年的年度资产负债表、年度利润分析表等数据进行财务报表分析,从而发现该公司财务状况的优劣势以及与同行业公司的比较情况,并且针对具体问题提出相应的对策和建议。 一.行业背景及公司基本资料 1.行业背景 随着中国保险业进入深化改革、全面开放、加快发展的新阶段,业服务经济社会的领域越来越广,承担的社会责任越来越重,从四川汶川大地震到百年盛世北京奥运、从应对国际金融危机到参与医疗纠纷调解、从养老社区投资到新农合建设、从农险覆盖面扩大到环境责任保险试点启动……保险业正在努力提高科学发展和服务经济社会全局的能力,在探索中国特色保险业发展道路和保障民生方面取得显着成就。如今,保险业站在新起点,进入了新阶段,我国正在成为新兴的保险大国。 从2006年-2011年的6年间,中国保险业取得了令世界瞩目的发展成绩,保险公司从93家发展到165家,中国保险全行业高管人员由万人发展到万人,营销员由156万人发展到345万人,精算、核保核赔、投资等专业技术人员日益成长,为行业更大的发展提供了有力的人才保障和智力支持。我国保险业的保费收入规模增长迅速,2009年保费收入已达到亿元,提前一年实现了保险业“十一五”规划列出的保费收入超万亿的目标。2010年,我国保费收入达到14500亿。2011年底保险公司总资产超过万亿元,是2005年的倍。 目前,中国保险业呈现出原保险、再保险、保险中介、保险资产管理相互协调,中外资保险公司共同发展的市场格局。到2011年底,国内有9家保险公司资产超过千亿元、2家超过五千亿元、1家超过万亿元。专业性的保险资产管理公司、健康险公司、养老险公司逐步成长并成为市场的重要力量。 中国保险市场具有广阔的发展前景和潜力。中国经济增长的内在动力依然较强,“十二五”时期是我国深化改革开放,加快转变发展方式的攻坚时期,经济社会发展的大趋势为保险业发展提供了难得的机遇,也提出了新的、更高的要求。未来我国保险业将由外延式发展向内涵式发展转型,完善主体多元、竞争有序的市场体系,丰富保险产品创新、营销渠道,拓宽服务领域,提升服务水平,促进东中西部保险市场的协同发展。 2.公司基本资料

关于中国平安保险公司

关于中国平安保险公司 贵阳分公司投资理财产品的调研报告 一、调研目的 了解更多的投资理财产品,比较系统地学习更多的有关投资与理财的知识,拓展自己的视野和知识面,增强自己在投资理财方面的才能,养成比较好的投资理财习惯。 二、调研方式 走访,深入公司咨询,查阅相关资料, 三、公司简介 平安保险公司成立于年月日,同年月日正式对外营业。公司注册地北京,总部设在深圳。中国平安保险公司是一家极具创新意识的公司。平安在国内首家推出投资连结保险,健康保险等,在保险产品设计首创利差返还、减额缴清等,保持了在中国寿险产品转型后的市场领先优势。平安积极致力于构建高科技的服务平台,为客户提供专业化的产品和服务。平安将以电话中心和互联网中心为核心,依托门店服务中心和专业直销业务员,建立具有统一的品牌管理系统和服务界面的平安3A服务体系,使客户无论何时()、无论何地()、无论以何种方式(),都可以享受到平安保险公司的满意服务。 平安贵阳分公司前身为“中国平安保险公司贵州办事处”,于年月经中国人民银行批准成立。年月经中国人民银行批准,“中国平安保险股份有限公司贵阳分公司”成立。目前,分公司(产险)办公地址为:贵阳市市南路号,本公司(产险)目前开办和险种有车险、财产险、工程险、货运险、责任(信任)险、特殊风险等各类保险。主要险别有:机动车辆保险、财产保险基本(综合、一切)险、电梯财产一切险、家庭财产保险、现金综合险、机器损坏险、建(安)工程一切险、进(出)口、国内运输保险、船舶险、公众责任险、产品责任险、公共营业场所火灾险、飞机险等。本公司推出的新险种业务:个人抵押贷款房屋综合保险、计算机综合险、锅炉压力容器险、艺术品保险、律师执业责任险、医疗事故责任险、展览会责任保险、高尔夫球场综合保险、校方责任险、旅行社责任保险等。 四、主要的投资理财产品 (一)保障保险 . 附加定期寿险 保险分类老人险其他 适合年龄岁以下以上 缴费方式年交 保险责任在本附加合同保险责任有效期内,本公司承担下列保险责任: 身故保险金: 、被保险人于本附加合同生效日起一年内因疾病身故,本公司按保险金额的给付"身故保险金",并无息返还所交保险费,保险责任终止。 、被保险人因意外伤害事故或于本附加合同生效日起一年后因疾病身故,本公司按保险金额给付"身故保险金",保险责任终止。 产品特色保费低廉,保障充分。 兼顾意外和疾病保障,满足特定时期的保障需求。 最好的安家保险。 岁人士均可投保 案例设计岁男性:年期,万保额,年交保费元 保费支出:元年×年元 保障利益:

平安保险集团综合经营战略

2011年9月刊 改革与开放 平安保险集团综合经营战略探析 陈亚欧(中央财经大学保险学院研究生研究方向保险理论) 摘要:中国平安保险集团作为我国领先的保险集团之一,目前已成为集保险、银行、投资为一身的综合性金融保险集团,其近几年来的飞速发展,已备受同行的关注。本文立足于平安保险集团二十多年的经营实践,首先分析了平安保险集团综合经营的战略措施,详细阐述了平安是如何成为以保险、银行和投资三大业务为支柱的全方位综合经营的金融集团。其次归纳出了平安在综合经营中的成功经验。最后分析了平安保险集团在综合经营中的问题所在,并提出相应的改进意见。希望本文能够对中国平安和其他保险公司的发展提供一些帮助和参考。 Abstract:Ping An as approved by the first national comprehensive financial insurance pilot enterprise,obtained a rapid development in recent years.This paper is based on twenty years of Ping An’s business practice,the strategy of comprehensive management measures,explained how to become the insurance,banking and investment business for the three pillars of the full range of integrated financial management Group.By analyzing the comprehensive management practice in the typical case,this paper summed up?the successful experience and failures of Ping An,figures out?the improvements of Ping An.And hope to give some help to other insurance companies. 关键词:平安保险集团综合经营 Keyword:Ping An Insurance(Group)Company comprehensive management 【中图分类号】F84【文献识别码】A【文章编号】1004-7069(2011)-09-0086-03 随着我国的金融市场的逐渐开放与完善,国内保险业的综合经营已成为一大趋势。而中国平安保险集团抓住了时代机遇,走在了我国保险业综合经营的前列,从1988年成立至今的短短20多年中,平安由一家区域性的财险公司发展为国内数一数二的大型保险集团,其背后综合经营的理念及战略值得我们进行深入研究。 一、平安保险集团综合经营战略策略 中国平安追求成为以保险、银行、投资三大业务为支柱的国际领先的综合金融服务集团。在此目标下,平安在充分考虑了自身及市场的情况后,确定了集团目前以保险业务为核心,银行和投资为辅的发展计划,在大力发展保险业务的同时积极布局银行和投资板块,采取了多种手段顺利的实现了自身的综合经营。 (一)保险业内的综合经营 平安成立初期,仅仅是一家专营财险的地方性保险公司,但在随后的经营中,不断积累经营经验,并在六年后实现了其在保险行业的扩张,直接新设了平安人寿保险公司,并从海外引进大量高级管理人才,迅速占领了市场的空白。截止到2010年底,平安财险原保险保费收入为6211569.32万元,平安寿险原保险保费收入为15906385.46万元,已相继成为国内第二大的产、寿险公司。1中国平安又采取相同的新设手段,分别于1996年、2004年12月和2005年6月相继设立了立中国平安保险(海外)控股公司、平安养老保险公司和平安健康保险公司,实现了其在保险行业内的全方位综合经营。 (二)跨保险行业的综合经营 1.银保协作 目前,国际金融业发展的一大趋势就是保险业与银行业之间的相互融合,并且这种跨行业的合作也成为综合经营的重要推动因子。由于银行与保险业务都需要众多分支机构来推展业务,因此行业间的合作可以在一定程度上实现资源共享。基于此,平安非常重视银保合作,并且选择了以银行代理销售金融产品为主的经营模式,不但实现了银行与保险业务的互补,而且节约了研发成本,此外还获得了大量、质优的销售渠道。 2.股权收购 由于其他金融业与保险业的经营管理方式差异较大,而直接组建新公司的成本也很高,并且很难获得审批,因此平安多选择并购的方式,首先在90年代初期收购了工商银行珠江三角洲联合信托投资公司改组为全资平安信托投资公司。1991年在深圳成立了平安证券业务部,开始初步介入证券与信托业务。2003年平安与其最大的股东汇丰合作,联手收购了福建亚洲银行的全部股权,在此基础上成立了平安银行。平安在2006年又成功收购深圳商业银行,并于2010年完成了目前国内最大规模的并购案,成功收购了深圳发展银行。至此,平安的银行业务已在业内具有相当的竞争力,并且基本完成了金融控股公司的改造。 (三)平安国际化战略 平安在引进多位具有国际背景的高管之后,明确了通过投资与并购打造平安成为中国第一个综合性金融集团的战略目标。在成功收购福建亚洲商业银行、深圳商业银行、深圳发展银行以及在香港、上海上市成功后,平安已经不仅仅满足于一个中国金融集团的定位了,它的目光已经投向了更远的国际市场。 在我国政府鼓励金融机构走出去的政策指导下,面对受美国次贷危机影响而处于估值低谷的国际市场,平安的投资官们认为成熟的投资机遇到来了,通过收购与平安集团结构相似的国际性的金融集团,可以使得平安获得无法估量的收益。一方面,低迷的海外市场可以分散风险企业的投资风险。另一方面,可以提升平安的竞争力,学习国际先进金融集团在销售、风险管理以及产品设计创新等方面的经验,以获得极具价值的协同效应。此外,还可以为搭建平安全球资产管理的业务平台打下基础,以便为平安未来的国际化道路做好铺垫。因此,平安选择了收购富通集团来实现其在海外事业的首次扩张,但结果却并不令人满意。 二、平安综合经营成功经验 平安能够在短短的时间中获得巨大的成功,其综合经营的总体战略为主要推动因素,即能够在恰当的时机推动相应的综合经营步骤。并且平安在综合经营中的各项具体经营措施也为平安今

中国平安人寿保险合同

中国平安人寿保险合同 保险合同1 1.平安如意女性两全保险(利差返还型)条款 第一条、保险合同的构成 本保险合同(以下简称“本合同”)由保险单或其他保险凭证及所附条款、投保单、与本合同有关的投保文件、声明、批注、附贴批单、其他书面协议构成。 第二条、保险责任 在本合同保险责任有效期内,本公司承担下列保险责任: 一、满期生存保险金: 被保险人于保险期满时仍生存,本公司按当年度保险金额给付“满期生存保险金”,保险责任终止。 二、身故保险金: 被保险人于保单生效日起1年内因疾病身故,本公司按当年度保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止。 被保险人因意外伤害事故或于保单生效日起1年后因疾病身故,本公司按当年度保险金额给付“身故保险金”,保险责任终止。 前述所称“所交保险费”指给付当时基本保险金额的年交保险费。

三、特定妇女疾病保险金: 被保险人经医院确诊于保单生效日起1年后初次患本合同所附“特定妇女疾病项目表”所列癌症,本公司按当年度保险金额的15%给付“特定妇女疾病保险金”。该项保险金的给付以一次为限。 四、特定手术保险金: 被保险人于保单生效日起1年后因初次所患疾病,必须接受本合同所附“特定手术项目表”所列手术治疗者,每次手术本公司按当年度保险金额的10%给付“特定手术保险金”。同一次手术或同一手术项目的保险金给付以一次为限。 五、结婚津贴保险金: 被保险人于保单生效日起1年后至满3年前结婚者,本公司按基本保险金额的8%给付“结婚津贴保险金”;被保险人于保单年度满3年时生存且未曾领取“结婚津贴保险金”者,本公司按基本保险金额的8%给付“结婚津贴保险金”。结婚津贴保险金给付以一次为限。 六、子女养育津贴保险金: 被保险人于保单生效日起2年后至满5年前生育者,本公司按基本保险金额的8%给付“子女养育津贴保险金”;被保险人于保单年度满5年时生存且未曾领取“子女养育津贴保险金”者,本公司按基本保险金额的8%给付“子女养育津贴保险金”。子女养育津贴保险金给付以一次为限。

转 中国平安保险集团组织架构

转中国平安保险集团组织架构 集团公司内部主要部门:集团执行委员会、集团行政管理中心、集团财务企划中心、集团内控管理中心、集团人力资源中心、集团战略拓展部、集团稽核监察部、集团品牌宣传部、集团党群办公室、平安大学(平安金融培训学院) 集团公司旗下成员单位:中国平安人寿保险股份有限公司中国平安财产保险股份有限公司平安养老保险股份有限公司平安健康保险股份有限公司平安银行股份有限公司中国平安保险海外(控股)有限公司中国平安保险(香港)有限公司中国平安资产管理(香港)有限公司平安资产管理有限责任公司平安信托投资有限责任公司平安证券有限责任公司平安物业投资管理有限公司平安利顺国际货币经纪有限责任公司平安科技(深圳)有限公司(原集团信息管理中心)平安数据科 技(深圳)有限公司(原集团运营管理中心)深圳平安财富通咨询服务有限公司(原集团万里通事业部)深圳平安渠道发展咨询服务有限公司(原集团渠道发展事业部)深圳市平安期货经纪有限公司集团高层管理人员:马明哲:中国平安保险集团股份有限公司董事长、首席执行官、集团党委书记孙建一:中国平安保险集团股份有限公司副董事长、副首席执行官、副总经理、集团党委副书记;平安银行董事长、平安银行党委书记张子欣:中国平安保险集团股份有限公司总经理梁家驹:中国平安保险集团股份有限公司常务副总

经理、首席保险业务官曹实凡:中国平安保险集团股份有限公司副总经理、集团工会主席、集团党委副书记、集团纪委书记理查德·杰克逊:中国平安保险集团股份有限公司首席金融业务官;平安银行行长顾敏慎:中国平安保险集团股份有限公司副总经理吴岳翰:中国平安保险集团股份有限公司副总经理、首席市场执行官王利平:中国平安保险集团股份有限公司副总经理陈克祥:中国平安保险集团股份有限公司副总经理、集团办公室主任罗世礼:中国平安保险集团股份有限公司副总经理、首席信息执行官、平安科技(深圳)有限公司董事长其他管理人员:李源祥:中国平安人寿保险股份有限公司董事长、总经理、首席执行官赵福俊:中国平安人寿保险股份有限公司副总经理、党委书记任汇川:中国平安财产保险股份有限公司董事长、首席执行官吴鹏:中国平安财产保险股份有限公司总经理、党委书记杜永茂:平安养老保险股份有限公司董事长、首席执行官赵卫星:平安养老保险股份有限公司总经理吴平:平安健康保险股份有限公司董事长杨宇翔:平安证券有限责任公司董事长薛荣年:平安证券有限责任公司总经理中国平安保险集团股份有限公司简介中国平安-公司启用新品牌标识中国平安-世界500 强中国平安-公司的文化管理与管理文化中国平安-公司的企业文化中国平安-公司管理模式中国平

中国平安公司资产负债表分析.docx

(一)从投资或资产角度进行分析评价 根据上表,可以对中国平安保险(集团)股份有限公司总资产变动情况作出以下分析评价: 该公司总资产本期增加759248百万元,增长幅度18.95%,说明中国平安保险(集团)股份有限公司本年资产规模有一定幅度的增长。进一步分析可以发现: (1)流动资产本期增加了51889百万元,增长的幅度为443.89 %,使总资产规模增加1.30 %。非流动资产本期增加707359百万元,增长的幅度为460.73%,使总资产规模增加了17.66%。两者合计使总资产增加了759248百万元,增长幅度为18.95%。 (2)本期总资产的增长主要体现在非流动资产的增长上。如果仅从这一变化来看,该公司资产的非流动性有所增强。尽管非流动资产的各项目都有不同程度的增减变动,但增长主要体现在四个方面:一是发放贷款及垫款的大幅度增长。发放贷款及垫款本期增长191489百万元,增长的幅度为18.17%,对总资产的影响为4,78%。企业发放贷款及垫款的大幅度增加,说明企业金融企业的贷款损失准备是作为“发放贷款及垫款”的备抵科目,“发放贷款及垫款”项目是根据贷款和垫款减去贷款损失准备填列,说明企业准备了大量的贷款为贷款损失准备金做准备。二是可供出售金融资产的增加。可供出售金融资产本期增加164929百万元,增长幅度为46,93%,对总资产的影响为4.12%。三是持有至到期投资的增加。持有至到期投资本期增长133172百万元,增长幅度为17.00%,对总资产的影响为3.32%。四是应收款项类投资的增加。应收款项类投资本期增长152977百万元,增长幅度为35.64%,对总资产的影响为3.82%。 (3)流动资产的变动主要体现在以下四个方面:一是货币资金的增长。货币资金本期增加32350百万元,增长幅度为7.31%,对总资产的影响为0.81%,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。二是拆出资金的增长。拆出资金本期增加30795百万元,增长幅度为67.18%,对总资产的影响为0.77%,三是应收利息的增长。应收利息本期增加了5301百万元,增长幅度为14.98%,对总资产的影响为0.13%。四是结算备付金的增加。结算备付金本期增加30795百万元,增长幅度为203.62%,对总资产的影响为0.11%。 (二)从筹资或权益角度进行分析评价 (1)负债本期增加699493百万元,增长的幅度为19.15%,使权益总额增加了19.15%;股东权益本期增加59755百万元,增长的幅度为16.89 %,使权益总额增加了1.49%,两者合计使权益总额本期增加了759248百万元,增长的幅度为18.95%,使权益总额增加了18.95%。 (2)本期权益总额增长主要体现在负债上,流动负债增长是其主要方面。流动负债本期增长412729百万元,增长幅度为651.18%,对权益总额的影响为11.30%,这种变动可能导致公司偿债压力的加大及财务风险的增加。流动负债增长主要表现在三个方面:一是吸收存款的增长。吸收存款本期增加184989百万元,增长幅度为12.36%,对权益总额的影响为5.07%;二是保户储金及投资款的增长。保户储金及投资款本期增加了57217百万元,增长幅度为16.20%,对权益总额的影响为1.57%,。三是保险合同准备金的增加。保险合同准备金本期增加153548百万元,增长幅度为18.18%,对权益总额的影响为4.20%。保险合同准备金提取的多少,取决于险企对精算假设数据的变更调整,比如未来发病率、退保率是增加还是减少,现金流支出预估等。非流动增长本期仅增加286764百万元,对权益总额的影响仅为7.85%。 (3)股东权益本期增加59755百万元,增长幅度为16.89%,对权益总额的影响为1.49%。其中股本增加9388百万元,由该公司本期实施资本公积转增股本所致。该方案的实施,使股本增加的同时,也使资本公积相应的减少,对股东权益不产生影响,只是股本扩大而已。

中国平安公司简介

中国平安公司简介 中国平安保险(集团)股份有限公司(以下简称“中国平安”,“公司”,“集团”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资三大主营业务为一体、核心金融与互联网金融业务并行发展的个人金融生活服务集团之一。公司为香港联合交易所主板及上海证券交易所两地上市公司,股票代码分别为2318和601318。 中国平安致力于成为国际领先的个人金融生活服务提供商,坚持科技引领金融,金融服务生活的理念,推动核心金融业务和互联网金融业务共同发展,为客户创造“专业,让生活更简单”的品牌体验,获得持续的利润增长,向股东提供长期稳定的价值回报。核心金融业务方面,积极推进“一个客户、一个账户、多个产品、一站式服务”模式的不断深化;互联网金融业务方面,将金融服务融入客户“医、食、住、行、玩”的各项生活场景,与核心金融业务的协同效应逐步显现。中国平安是国内金融牌照最齐全、业务范围最广泛、控股关系最紧密的个人金融生活服务集团。平安集团旗下子公司包括平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安证券、平安信托,平安大华基金等,涵盖金融业各个领域,已发展成为中国少数能为客户同时提供保险、银行及投资等全方位金融产品和服务的金融企业之一。此外,在互联网金融业务方面,集团已布局了陆金所、万里通、车市、房市、支付、移动社交金融门户等业务,初步形成“一扇门、两个聚焦、三个平台、四个市场”的互联网金融战略体系,互联网金融业务高速增长,截至2015年6月底,总用户规模达1.67亿。中国平安相信,互联网金融业务在取得良好发展的同时,也将为核心金融业务创造新的增长空间。中国平安拥有超过79.8万名寿险销售人员和约24.6万名正式雇员。截至2015年6月30日,集团总资产达4.63万亿元,归属母公司股东权益为3,311.90亿元。从保费收入来衡量,平安寿险为中国第二大寿险公司,平安产险为中国第二大产险公司。 中国平安在2015年《福布斯》“全球上市公司2000强”中名列第32位;美国《财富》杂志“全球领先企业500强”名列第96位,并蝉联中国内地非国有企业第一;除此之外,在英国WPP集团旗下Millward Brown公布的“全球品牌100强”中,名列第68位;在全球最大的品牌咨询公司Interbrand发布的“最佳中国品牌排行榜”中,名列第六位,并蝉联中国保险业第一品牌。 中国平安是中国金融保险业中第一家引入外资的企业,拥有完善的治理架构,国际化、专业化的管理团队。公司一直遵循对股东、客户、员工、社会和合作伙伴负责的企业使命和治理原则,在一致的战略、统一的品牌和文化基础上,确保集团整体朝着共同的目标前进。通过建立完备的职能体系,清晰的发展战

2002年保险年鉴:中国平安保险股份有限公司解析

中国平安保险股份有限公司 二〇〇一年概况 2001年是新世纪第一年,也是我国“十五”计划的起始之年。中国平安保险股份有限公司在保监会等国家监管机关及董事会的正确领导下,坚持“稳健经营、强化管理、改革创新、突出效益”的经营方针,贯彻寿险、产险齐头并进,证券、信托两翼齐飞的策略,利用国民经济持续较快增长的有利时机,加快各项业务发展,继续推行一系列改革措施,取得了较好的经营业绩,进一步提升了管理水平。 一、经营目标完成情况 公司2001年经营计划指标为净资产收益率24%,税后利润16亿元;保费总收入380亿元,其中寿险320亿元,产险60亿元。经过经营班子和全体员工的共同努力,2001年公司共实现保费收入464.57亿元,比2000年同期增长70.03%,比全国平均水平高37.83个百分点,完成计划的122.26%;保险市场份额达到22.02%,较2000年同期增加了5个百分点。2001年,公司累计实现利润17.61亿元,完成年计划的110.06%。在业务规模快速增长的同时,公司资产质量得到进一步提升。截至2001年12月底,公司总资产达到948.31亿元,净资产达64.5亿元,分别比2000年同期增长了47.5%和30.15%,不良资产比例继续保持在1%以下。 ——寿险系列 进一步强化产品开发和推展,继续加大投连产品推广力度,在国内第一个推出团体退休金投连产品,加快完善分红产品体系,开发定期健康险产品,继续保持并巩固产品体系领先地位,充分发挥产品拉动业务的优势。完善组织架构,在推进个团险专业化经营的基础上,成立银行代理事业部,全面推行收展制,积极拓展销售渠道,强化销售队伍建设,策划实施了一系列业务竞赛,有力地推动了业务发展。2001年,寿险实现保费收入400.17亿元,比2000年同期增长77.93%,完成年计划的125.05%,市场份额达到28.1%。 ——产险系列 坚持“销售第一”理念,加强销售队伍建设,建立高技能、高生产力、高凝聚力的“三高”业务队伍,有力地促进了业务发展。2001年产险人均保费达73.5万元,同比增加14.6万元。大力推广会计师和律师责任险、董事及高级职员责任保险、旅行社责任保险等新险种。开发网上保险交易系统,货运险、家财险网上销售初战告捷。继续加大大项目承保力度,取得了显著成效。影响较大的项目有:独家承保了上海磁悬浮铁路、北京华能热电厂、河北邯峰电厂、中航油等项目,首席承保了岭澳核电站、秦山二期核电站的核保险项目,进一步确立了平安产险在核保险方面的优势。2001年,产险实现保费收入64.4亿元,比2000年同期增长33.26%,完成年计划的107.34%,市场份额达到9.4%。 ——投资业务 继续加强投资管理委员会对投资业务的统一领导,加强投资风险管控,确保公司投资部门安全、高效运行。2001年,公司在投资环境急剧恶化的情况下,仍然实现投资绩效32.94亿元,同比增长22.54%,资产增值率达5.03%。 ——信托公司 增资改制工作全面完成,重新登记工作已获中国人民银行总行正式批复,保牌工作圆满结束。积极调整清收策略,加大清收力度,全年清收资金9156万元,完成计划的127%。实行规范化物业管理,不断提高管理绩效,全年累计实现租金收入8899万元,完成计划的111%。 二、管理目标完成情况 ——加强党建、思想政治工作及廉政建设 认真贯彻落实党中央一系列关于加强党建和思想政治工作的指示精神,按照中央、广东省委、深圳市委的部署,在公司领导班子及其成员中深入开展了“三讲”学习教育活动,深入、系统学习了江泽民总书记“三个代表”重要思想和“七一”讲话,以及党的十五届五中、六中全会精神,找准了影响企业发展的主要问题,制定了切实可行的整改措施,进一步坚定了依靠党组织改善企业经营管理工作的信心和决心。进一步加强全系统党组织建设,强化党组织在公司发展中的重要地位,不断探索新路子,不断赋予思想政治工作新的内容,使公司思想政治工作更加富有时代性与开拓性,提高整个公司的思想政治工作水平。深入开展廉政教育,提高员工的思想道德素质,同时坚决查处了沈阳寿险等一批违法违纪案件,进一步促进了公司的廉政建设。 ——开展自查自纠工作 2001年,按照国务院和保监会的统一部署,公司积极投 188 公司版?平安?综述

中国平安保险股份有限公司

平安常青树终身男性重大疾病保险(分红型)条款 (平保发]2001] 223号,2001年12月经保监会核准备案) 第一条保险合同构成 本保险合同(以下简称“本合同”)由保险单或其他保险凭证及所附条款、投保单、与本合同有关的投保文件、合法有效的声明、批注、附贴批单、其他书面协议构成。 第二条投保范围 年龄为16至50周岁的男性均可作为被保险人参加本保险。 第三条保险责任 在本合同保险责任有效期内,本公司承担如下保险责任: 一、一类重大疾病保险金 被保险人因意外伤害事故或于保单生效日起90天后因疾病,经医院诊断初次发生本条 款所定义的“一类重大疾病”,且从确诊之日起28天后仍然生存,本公司按照保险金额的80%给付“一类重大疾病保险金”,并从保险金额余额中扣除相应部分,“一类重大疾病保险金”的给付责任终止。 “一类重大疾病保险金”的给付以一次为限。 二、二类重大疾病保险金 被保险人因意外伤害事故或于保单生效日起90天后因疾病,经医院诊断初次发生本条 款所定义的“二类重大疾病”,且从确诊之日起28天后仍然生存,本公司按照保险金额的20%给付“二类重大疾病保险金”,并从保险金额余额中扣除相应部分,“二类重大疾病保险金”的给付责任终止。 “二类重大疾病保险金”的给付以一次为限。 本公司给付“一类重大疾病保险金”和“二类重大疾病保险金”后,本保险责任终止。 三、保险费豁免 当本公司给付上述“一类重大疾病保险金”或“二类重大疾病保险金”后,本公司豁免本合同的以后各期保险费。 四、身故保险金 被保险人因意外伤害事故身故或于保单生效日起90天后因疾病身故,本公司按保险金 额余额给付“身故保险金”,保险责任终止。 被保险人于保单生效日起90天内因疾病身故,或于保单生效日起90天内因疾病经医院确诊初次发生本条款所定义的“一类重大疾病”或“二类重大疾病”,本公司退还现金价值, 本保险责任终止。 第四条保单红利 在本合同有效期间内,本公司每年将根据分红保险业务的实际经营状况,按照保险监管机关的有关规定确定红利的分配。若本公司确定本合同有红利分配,则该红利将于保单周年日分配给投保人。已获得保险费豁免的投保人不再享有红利分配权。投保人在投保时可选择以下红利领取方式之一:

中国平安保险集团股份有限公司

中国平安保险(集团)股份有限公司 中期合并资产负债表 2013年6月30日 (除特别注明外,金额单位为人民币百万元) 附注七2013年6月30日 合并 2012年12月31 日 合并(未经审计) (经审计) 资产 货币资金 1 338,171 383,223 结算备付金1,892 711 拆出资金 2 36,031 65,426 以公允价值计量且其变动计入当期损益的金融资产 3 39,127 27,755 衍生金融资产1,077 972 买入返售金融资产 4 319,376 190,788 应收利息32,730 28,668 应收保费 5 19,064 18,756 应收账款 6 5,742 8,979 应收分保账款7 5,936 6,109 应收分保合同准备金11,546 9,341 保户质押贷款22,459 18,558 发放贷款及垫款8 788,834 709,402 存出保证金736 409 存货1,824 1,119 定期存款211,187 212,110 可供出售金融资产9 309,399 295,976 持有至到期投资10 615,635 566,009 应收款项类投资11 229,821 136,000 长期股权投资12 16,038 15,895 商誉11,769 11,769 存出资本保证金13 10,958 10,958 投资性房地产16,012 15,049 固定资产15,216 15,673 无形资产24,991 25,568 递延所得税资产10,858 10,680 其他资产14 37,771 22,122 独立账户资产15 38,372 36,241 资产总计 中国平安保险(集团)股份有限公司 中期合并资产负债表(续) 2013年6月30日 (除特别注明外,金额单位为人民币百万元) 附注七2013年6月30日 合并 2012年12月31 日

中国平安保险简介

中国平安保险(集团)股份有限公司(以下简称“中国平安”)是中国第一家以保险为核心的,融证券、信托、银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。公司成立于1988年,总部位于深圳。2004年6月,公司在香港联合交易所主板上市,股份名称“中国平安”,股份代码2318。2007年3月1日,中国平安A 股股票正式在上海证券交易所挂牌上市,股份简称为“中国平安”,代码为“601318”。 公司控股设立中国平安人寿保险股份有限公司(“平安人寿”)、中国平安财产保险股份有限公司(“平安产险”)、平安养老保险股份有限公司、平安资产管理有限责任公司、平安健康保险股份有限公司,并控股中国平安保险海外(控股)有限公司、平安信托投资有限责任公司(“平安信托”)、深圳市商业银行。平安信托依法控股平安证券有限责任公司,深圳市商业银行依法控股平安银行有限责任公司。 截至2006年6月30日,集团总资产为人民币3,587.18亿元,权益总额为人民币381.04亿元。2006年7月20日,公司市值超过1,500亿港元,居于国际大型金融保险机构行列。 公司通过旗下各专业子公司共为3,700多万名个人客户及约200万名公司客户提供了保险保障、投资理财等各项金融服务。公司拥有20多万名销售人员及近4万名正式雇员,各级各类分支机构及营销服务部门3,000多个。2006 年上半年,公司实现总收入为437.39亿元,净利润达到人民币41.62 亿元。从保费收入来衡量,平安寿险为中国第二大寿险公司,平安产险为中国第三大产险公司。 中国平安的企业使命是:对客户负责,服务至上,诚信保障;对员工负责,生涯规划,安家乐业;对股东负责,资产增值,稳定回报;对社会负责,回馈社会,建设国家。公司倡导以价值最大化为导向,以追求卓越为过程,做品德高尚和有价值的人,形成了“诚实、信任、进取、成就”的个人价值观,和“团结、活力、学习、创新”的团队价值观。公司贯彻“竞争、激励、淘汰”三大机制,执行“差异、专业、领先、长远”的经营理念。 中国平安是中国金融保险业中第一家引入外资的企业,拥有完善的治理架构,国际化、专业化的管理团队,公司高层管理团队超过1/2来自海外。公司拥有中国金融企业中真正整合的综合金融服务平台,实现了公司战略、企业文化、品牌传播、IT技术、人力资源、资产管理、计划管理和风险控制等集中统一,可以为个人客户和企业客户提供系列的个性化产品和服务。中国平安建设了以电话中心和互联网为核心,依托门店服务中心和专业业务员队伍的3A(Anytime、Anywhere、Anyway)服务模式,为客户提供全国通赔、定点医院、门店“一柜通”等差异化的服务。还在业内率先推出了海内外急难救助服务,保单贷款,生命尊严提前给付,客户服务节等许多增值服务。 中国平安立志成为道德水平最高的金融保险企业,认真践行企业公民的职责,在慈善教育、红十字公益、灾难救助等方面承担广泛的社会责任。截至2006年8月,平安共援建了43所希望小学;每年举资100多万元开展“精英大学生励志计划”;公益协办“中国少年儿童平安行动”;向中国红十字会捐赠价值1000万元的捐血车,每年近万人参与义务献血活动;向中国红十字总会2003至2010年的所有造血干细胞捐献者赠送一年期重大疾病和意外伤害保险,捐赠总保额逾3亿元。 中国平安获得了广泛的公众认同及社会荣誉。 2006年12月,平安荣获国际著名专业杂志IR magazine“投资者关系最佳进步奖”。 2006年12月,公司第三度蝉联《21世纪经济报道》发起评选的“最佳企业公民行为”。2006年9月,在国际著名财经杂志《欧洲货币》(Euromoney)2006年亚洲最佳管理公司排名中,平安名列亚洲保险公司及中国区公司之首,同时在亚洲公司整体排名中位居第五位。2006年8月,平安连续第三年蝉联“中国最具生命力百强企业”冠军,该评选由中华全国工商业联合会主办。 2006年3月,公司荣膺由大中华区专业CRM(客户关系管理)机构评选的“大中华区最

中国平安保险财务报表分析

中国平安保险(601318)股份有限公司2010年财务分析报告 班级:叶海玲 姓名:会计1001班 学号: 10051137 2012年4月1日

《财务分析》项目实训评分表

1 公司简介 2 主要经济指标完成情况 3 财务报表项目变动分析 3.1财务状况变动分析 3.1.1资产变动分析 根据公司的资产负债表,编制分析表如附表1。 从附表1可以看出,公司期末资产总额同比增加23591.5百万元,同比增长25.21%,说明该公司资产规模有较大幅度的增长,但主要是非流动资产增加引起的,资产结构发生了很大的变化。其中流动资产占比例-3.70%,非流动资产占比例28.89%。期末资产同比增加23591.5百万元,同比增长率25.21%,其中流动资产同比增加-540.5百万元,同比减少-3.70%,表明公司的流动性较低。非流动资产同比增加14715.30百万元,同比增长率28.89% 公司的流动资产以货币资金、交易性金融资产为主。货币资金同比减少了722.10百万元,同比减少-7.03%,这有可能是公司销售政策的改变以及经济的紧缩导致。交易性金融资产同比增加153.80百万元,同比增长率5.28%,这有可能是交易性金融资产的公允价值变动额较大,企业不断购入新的交易性金融资产。说明企业持有该交易性金融资产的短期获利能力是较强的,同时说明了企业持有该金融资产的投资风险也就随之在升高,企业的资金宽余,也可以认为是企业的闲置资金较多,经营风险减小,但是企业的获利能力却也在下降,也就是说企业没有好的项目投资机会,只好将闲置资金投资在短期的金融资产中,以去获取短期的利益。由于交易性金融资产本身就是一种短期的投资行为,所以其资金的运用,也可以是管理层的短期决策行为,而不能以长期眼光去审阅的 公司的非流动资产以可供出售金融资产和持有至到期投资为主。本期可供出售金融资产增加了了144.80百万元,原因是本公司持有的可供出售金融资产期末市值上升,说明该公司使用资金占用量很少,投资风险较大。持有至到期投资同比增

中国平安保险公司的战略管理案例分析

中国平安保险公司的战略管理案例分析 一、公司简介 中国平安保险股份有限公司是中国第一家以保险为核心的,融证券、信托、银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。公司成立于1988年,总部位于深圳。2004年6月和2007年3月,公司先后在香港联合交易所主板及上海证券交易所上市,股份名称“中国平安”。 中国平安是中国金融保险业中第一家引入外资的企业,拥有完善的治理架构,国际化、专业化的管理团队。中国平安以“专业创造价值”为核心文化理念,倡导以价值最大化为导向,以追求卓越为过程,形成了“诚实、信任、进取、成就”的个人价值观,和“团结、活力、学习、创新”的团队价值观。集团贯彻“竞争、激励、淘汰”三大机制,执行“差异、专业、领先长远”的经营理念。 中国平安的愿景是以保险、银行、投资三大业务为支柱,谋求企业的长期、稳定、健康发展,为企业各利益相关方创造持续增长的价值,成为国际领先的综合金融服务集团和百年老店。自1980年以来,我国保险业快速发展,保险资金迅速积累,并已经形成了庞大的资金力量。但与此同时,也出现了一些亟待解决的新问题。保险资金投资收益率低便是其中一个突出问题,且此问题已成为我国保险业发展的瓶颈,危及我国保险业的持续健康发展。因此提高保险投资收益成为我国理论界和实务部门研究和关注的热点问题。 从成熟的保险资金投资变迁看,投资渠道均遵循了从单一到到多元的发展轨迹,投资风险方面的问题也日益凸现,尤其是由新的投资渠道引发的投资风险。另外,面临新的投资渠道,我国现有的客观条件很可能难以满足资金运作的需求。这就需要从保险公司、金融证券市场政府三方分别进行有针对性的风险防范与控制及相关外部环境的改善。 二、公司战略 如今,企业面临的市场竞争加剧,有效的战略管理越来越多的关系到企业如何进行市场定位,如何找出与竞争者的差异并利用它发挥出企业最大的竞争优势。中国保险业正是一个竞争不断加剧,具有潜力且不断成熟的行业,平安保险公司作为保险业的一员,有各种因素制约和促进他的发展,所以进行有效的战略管理对于可持续发展和获得市场竞争的胜利至关重要。 当前,世界经济总体仍处于衰退之中,我国经济回升向好的态势还不确定,保险业平稳健康发展的任务还很艰巨。非寿险几大传统险种像企业财产险、与进出口相关的货运险等业务,由于客户投保意愿和支付能力降低,受到影响较明显;车险、工程险等虽增长较快,但势头能否保持还有待观察。但国民经济回升向好的势头日趋明显,为保险业发展奠定了经济基础,为下半年保险业继续保持稳定发展提供了有利条件。保险市场运行呈现快中趋好的特点。一是业务较快增长。二是与经济建设和人民生活密切相关的险种快速发展。三是市场秩序继续好转。四是风险得到有效防范。五是经营效益向好趋势更加明显。 在当前形势下,中国平安实行多元化战略:2002年,国务院批准中信集团、光大集团、平安集团为三家综合金融控股集团试点。目前,中国平安以保险业为核心,已经实现银行、保险和投资等三项业务交叉销售,共享后援集中运营平台,充分利用各种资源,降低服务成本。 中国平安实行国际化战略是中国金融保险业中第一家引进外资的企业,拥有完善的治理结构,国际化、专业话的管理团队。中国平安遵循“集团控股、分化经营、分业监管、整体上市”的管理模式,在一致的战略、统一的品牌和文化基础上,确保集团整体朝着共同的目标迈进。