制造费用分配例题

制造费用的归集和分配述试题

制造费用的归集和分配述试题第五章制造费用的归集和分配【思考题】1、什么是制造费用?主要由哪些内容构成?2、企业如何归集制造费用?3、分配制造费用的方法有哪几种?分别适用于何种情况?【练习题】1、单项选择题1)下列项目中属于制造费用的是A、生产工人的计时工资B、企业管理人员的工资C、车间管理人员的工资D、生产工人的计件工资2)下列制造费用分配方法中,使制造费用账户可能出现余额是A、工时比例法B、工资比例法C、机时比例法D、年度计划分配率法3)某公司是季节性生产企业,且管理比较先进,该企业为正确核算产品成本,应当采用的制造费用分配方法是A、工时比例法B、工资比例法C、机时比例法D、年度计划分配率法4)如果同一车间生产若干产品的机械化程度不同,则对该车间发生的制造费用宜采用的分配方法是A、工时比例法B、工资比例法C、机时比例法D、年度计划分配率法5)停工损失不包括期间发生的损失。

A、季节性停工B、大修理停工C、自然灾害停工D、计划减产停工2、多项选择题1)下列费用中,属于制造费用的有A、机器设备折旧费B、车间照明用电费用C、产品“三包”费用D、产品包装费用E、车间日常消耗的材料费用2)下列损失中,不属于企业废品损失的是A、可修复废品的修复费用B、不可修复废品的净损失C、保管过程中损毁产品净损失D、产品运输过程中的意外损失E、产品销售后发生的产品“三包”费用3)企业的制造费用可分为A、直接用于产品生产但未专设成本项目的费用B、间接用于产品生产的费用C、企业管理部门组织和管理生产的费用D、生产部门发生的产品生产管理费用E、对生产部门进行管理发生的费用4)制造费用分配的方法有A、工时比例法B、产量比例法C、工资比例法D、机时比例法E、年度计划分配率法3、是非题()1)无论是基本生产车间还是辅助生产车间,都必须设置“制造费用账户核算制造费用。

()2)企业停工期间发生的各种耗费不一定构成企业的停工损失。

()3)凡是修复后可以正常使用的废品就是可修复废品。

(完整版)料.工.制造费用分配参考

业务题练习一参考答案1、某企业本月共耗用外购原材料 15000 元,辅助材料 7000 元,低值易耗品 4000 元。

生产产品耗用外购材料 18000 元,耗用自制材料 5000 元,根本生产车间耗用材料 3000 元。

本月根本生产工人工资 10000 元,根本生产车间管理人员工资2000 元,行政管理部门人员工资3000 元。

按 14%的比例提取福利费。

要求: (1)计算生产费用要素:外购材料、工资、应付福利费的金额。

外购材料: 18000 元工资: 15000 元应付福利费: 15000*14%=2100元(2)计算产品本钱工程:原材料、工资及福利费、制造费用的金额。

原材料〔直接材料〕: 18000+5000=23000元工资及福利费〔直接人工〕: 10000*〔1+14%〕=11400 元制造费用: 3000〔注:根本生产车间耗用材料3000 元〕+2000*〔 1+14%〕=5280 元2、某企业本月生产 A 产品 100 件,B 产品 200 件。

A、B 产品共同耗用材料 4900千克,材料单价 10 元。

A 产品的材料消耗定额为 30 千克, B 产品的材料消耗定额为 20 千克。

要求:根据 A、B 产品的材料定额消耗量分配共同耗用的材料费用。

A产品分配率:〔100*30 〕/ 〔100*30+200*20 〕=3/7B产品分配率:〔200*20〕/ 〔100*30+200*20 〕=4/7A产品分配的材料费用: 4900*10*3/7=21000 元B 产品分配的材料费用: 4900*10*4/7=28000 元3、企业生产甲、乙两种产品共同耗用A 种原材料,耗用量无法按产品直接划分。

甲产品投产 100 件,单件产品的原材料消耗定额为10 公斤;乙产品投产 200 件,单件产品的原材料消耗定额为4 公斤。

甲、乙两种产品本月实际消耗材料1782 公斤。

A 种原材料方案单价为2 元,材料本钱差异率为 -2%。

制造费用分配例题

法分配各种产品应分配的制造费用。答案:甲产品应分配的制造费用=10×2000

=20000元乙产品应分配的制造费用=10×3000=30000元丙产品应分配的制造费用=10×1000=10000元例题3:C企业生产甲乙两种产品,全年制造费用预算总额为500000元,甲产品全年定额工时为40000小时,乙产品全年定额工时为60000小时。本年12月份甲产品实际产量的定额工时为4000小时,乙产品实际产量的定额工时为5000小时。年末C企业全年实际发生制造费用544550元。本年前11个月份按预算分配率分配的制造费用甲产品为200000元,乙产品为300000元。要求:

例题1:A企时,该企业本月制造费用实际发生额为36000元。要求:根据上述资

料,采用生产工时比例法计算甲、乙产品应分配的制造费用。答案:甲产品应分配

的制造费用=120×200=24000元乙产品应分配的制造费用=120×100=12000元例题2:B企业生产甲、乙、丙三种产品,共发生制造费用60000元,甲产品发生的生产工人的直接工资为2000元,乙产品发生的生产工人的直接工资为3000元,丙产品发生的生产工人的直接工资为1000元。要求:根据上述资料,采用生产工人工资比例

制造费用分配的方法

制造费用分配的方法一、按生产工时比例分配法某公司生产A、B、C三种产品,生产车间本月共发生折旧费4000元,水电费2000元,办公费3000元,车间管理人员工资20000元,其他耗用1000元,生产总工时600小时,其中A、B、C三种产品分别消耗300小时、200小时、100小时。

要求:1、按生产工时比例计算分配间接费用。

2、写出分配间接费用的会计分录。

一、计算A、B、C三种产品各自应承担的间接费用:1、分配率:(4000+2000+3000+20000+1000)/600=50(元/小时)2、A产品应承担的间接费用:50×300=15000(元)3、B产品应承担的间接费用:50×200=10000(元)4、C产品应承担的间接费用:50×100=5000(元)二、编制分配间接费用的会计分录:借:生产成本——A产品 15000——B产品 10000——C产品 5000贷:制造费用 30000二、按生产工人工资比例分配法某公司生产甲、乙两种产品,本月共发生生产工人工资112300元,其中甲产品生产工人工资67500元,乙产品生产工人工资44800元;本月共发生制造费用336900元。

要求:按生产工人工资比例分配制造费用,编制分配制造费用会计分录。

一、按生产工人工资比例分配制造费用:1、分配率:336900/112300=3(元/元)2、甲产品应负担的制造费用:3×67500=202500(元)3、乙产品应负担的制造费用:3×44800=134400(元)二、编制分配制造费用会计分录:借:生产成本——甲产品 202500——乙产品 134400贷:制造费用 336900三、年度计划分配率分配法1、企业生产车间全年计划制造费用为36000元,生产甲、乙两种产品,全年定额工时为40000小时。

12月份甲产品实际产量的定额工时为2600小时,乙产品实际产量的定额工时为1100小时,年末核算时,该车间全年发生制造费用46200元,1到11月按计划分配率已分配制造费用甲为24460元,乙为10710元。

制造费用分配的方法

制造费用分配的方法一、按生产工时比例分配法某公司生产A、B、C三种产品,生产车间本月共发生折旧费4000元,水电费2000元,办公费3000元,车间管理人员工资20000元,其他耗用1000元,生产总工时600小时,其中A、B、C三种产品分别消耗300小时、200小时、100小时。

要求:1、按生产工时比例计算分配间接费用。

2、写出分配间接费用的会计分录。

一、计算A、B、C三种产品各自应承担的间接费用:1、分配率:(4000+2000+3000+20000+1000)/600=50(元/小时)2、A产品应承担的间接费用:50×300=15000(元)3、B产品应承担的间接费用:50×200=10000(元)4、C产品应承担的间接费用:50×100=5000(元)二、编制分配间接费用的会计分录:借:生产成本——A产品 15000——B产品 10000——C产品 5000贷:制造费用 30000二、按生产工人工资比例分配法某公司生产甲、乙两种产品,本月共发生生产工人工资112300元,其中甲产品生产工人工资67500元,乙产品生产工人工资44800元;本月共发生制造费用336900元。

要求:按生产工人工资比例分配制造费用,编制分配制造费用会计分录。

一、按生产工人工资比例分配制造费用:1、分配率:336900/112300=3(元/元)2、甲产品应负担的制造费用:3×67500=202500(元)3、乙产品应负担的制造费用:3×44800=134400(元)二、编制分配制造费用会计分录:借:生产成本——甲产品 202500——乙产品 134400贷:制造费用 336900三、年度计划分配率分配法1、企业生产车间全年计划制造费用为36000元,生产甲、乙两种产品,全年定额工时为40000小时。

12月份甲产品实际产量的定额工时为2600小时,乙产品实际产量的定额工时为1100小时,年末核算时,该车间全年发生制造费用46200元,1到11月按计划分配率已分配制造费用甲为24460元,乙为10710元。

制造费用归集与分配(实例分析)

制造费用归集与分配(实例分析)第三章费用在受益对象之间的归集与分配第三节制造费用的归集与分配一、制造费用的归集(一)制造费用的构成:制造费用是指各个生产单位为生产产品或提供劳务而发生的,应间接计入产品生产成本的各项生产费用。

(二)制造费用的归集方法:制造费用的归集和分配,应通过“制造费用”科目进行。

借方用于归集企业在一定时期内发生的全部制造费用,贷方反映制造费用的分配,月末一般无余额。

制造费用发生时,根据有关的凭证和各种费用分配表,借记“制造费用”科目,贷记“原材料”、“应付职工薪酬”、“累计折旧”、“银行存款”等科目。

制造费用明细账如下表所示摘要机物料动力职工薪酬折旧费修理费保险费办公费其他合计转出合计制造费用明细账二、制造费用的分配为了正确的计算产品成本,必须合理的分配制造费用。

只生产一种产品的车间所发生的制造费用可以直接计入该种产品的生产成本。

在生产多种产品的车间所发生的制造费用则属于间接计入费用,应采用适当的分配方法,分配计入各产品生产成本中。

分配的计算公式为:制造费用分配率=制造费用总额/各种产品标准之和某产品应分配制造费用=该种产品分配标准×制造费用分配率常用的分配标准有:生产工时、生产工人工资、机器工时和年度计划分配率等。

(一)生产工时比例法生产工时比例法是按照各种产品所耗用的工时(实际或定额)的比例分配制造费用的方法。

计算公式为制造费用分配率=制造费用总额/产品生产工时总额某种产品应分配的制造费用=该种产品的生产工时×制造费用分配率【例题】A公司基本生产车间,为生产甲、乙两种产品本月共发生制造费用68000元。

甲产品生产工时为13000;乙产品生产工时为7000。

要求:采用生产工时比例法计算甲、乙两种产品应承担的制造费用,并编制相应的会计分录。

应借科目生产工时分配金额(分配率3.4)基本生产成本—甲产品 13000 44200基本生产成本—乙产品 7000 23800合计20000 68000制造费用分配表【解析】(1)制造费用分配率=68000÷20000=3.4甲产品应负担的制作费用=13000×3.4=44200(元)乙产品应负担的制作费用=7000×3.4=23800(元)(2)根据制造费用分配表,编制会计分录如下:借:基本生产成本—甲产品44200—乙产品23800贷:制造费用68000(二)生产工人工资比例法生产工人工资比例法是按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。

年度计划分配率分配法例题

年度计划分配率分配法例题年度计划分配率分配法例题篇一:生产工时比例法和年度计划分配率法习题答案6、企业某生产车间生产甲、乙、丙三种产品,甲产品实耗生产工时2017小时,乙产品实耗生产工时800小时,丙产品实耗生产工时1200小时,该车间本月制造费用实际发生额为64600元。

要求:根据上述资料,采用生产工时比例法分配计算各产品应负担的制造费用,并编制会计分录。

(1)制造费用分配率=64600/(2017+800+1200)=16.15 甲产品制造费用=2017*16.15=32300(元) 乙产品制造费用=800*16.15=129200(元) 丙产品制造费用=1200*16.15=19380(元) 借:生产成本——基本生产成本——甲产品32300 ——乙产品129200 ——丙产品19380 贷:制造费用 646007、某企业基本生产车间全年制造费用计划为234000元,全年各种产品的计划产量:甲产品19000件,乙产品6000件,丙产品8000件。

单件产品工时定额: 产品5小时,乙产品7小时,丙产品7.25小时。

本月份实际产量: 甲甲产品1800件,乙产品700件,丙产品500件。

12月份实际发生制造费用为20600元。

制造费用账户月初余额(贷方)340元。

要求:(1)按年度计划分配率法分配制造费用并编制会计分录;(2)计算并分配制造费用账户年末余额。

(1)年度计划分配率=23400/(19000*5+6000*7+8000*7.25)=1.2 甲产品制造费用=1800*5*1.2=10800(元) 乙产品制造费用=700*7*1.2=5880(元) 丙产品制造费用=500*7.5*1.2=4350(元) 借:生产成本——基本生产成本——甲产品 10800——乙产品 5880 ——丙产品4350 贷:制造费用21030(2)制造费用账户年末余额=20600-340-21030=—770(元) 分配率=770/(1800*5+700*7+500*7.5)=0.0439 甲产品调减制造费用=1800*5*0.0439=395.4(元) 乙产品调减制造费用=700*7*0.0439=215.3(元) 丙产品调减制造费用=500*7.5*0.0439=159.3(元) 借:生产成本——基本生产成本——甲产品 395.4 ——乙产品 215.3 ——丙产品159.3 贷:制造费用 770篇二:按年度计划分配率分配法按年度计划分配率分配法,是指按年度开始前预先制定的年度计划分配率分配各月制造的费用的方法。

练习3:制造费用与完工产品和在产品费用的分配答案

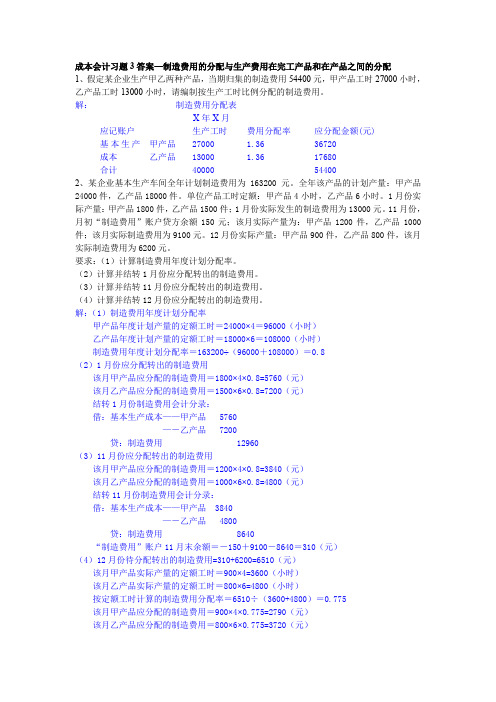

成本会计习题3答案—制造费用的分配与生产费用在完工产品和在产品之间的分配1、假定某企业生产甲乙两种产品,当期归集的制造费用54400元,甲产品工时27000小时,乙产品工时13000小时,请编制按生产工时比例分配的制造费用。

解:制造费用分配表X年X月应记账户生产工时费用分配率应分配金额(元)基本生产成本甲产品27000 1.36 36720 乙产品13000 1.36 17680合计40000 544002、某企业基本生产车间全年计划制造费用为163200元。

全年该产品的计划产量:甲产品24000件,乙产品18000件。

单位产品工时定额:甲产品4小时,乙产品6小时。

1月份实际产量:甲产品1800件,乙产品1500件;1月份实际发生的制造费用为13000元。

11月份,月初“制造费用”账户贷方余额150元;该月实际产量为:甲产品1200件,乙产品1000件;该月实际制造费用为9100元。

12月份实际产量:甲产品900件,乙产品800件,该月实际制造费用为6200元。

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算并结转11月份应分配转出的制造费用。

(4)计算并结转12月份应分配转出的制造费用。

解:(1)制造费用年度计划分配率甲产品年度计划产量的定额工时=24000×4=96000(小时)乙产品年度计划产量的定额工时=18000×6=108000(小时)制造费用年度计划分配率=163200÷(96000+108000)=0.8(2)1月份应分配转出的制造费用该月甲产品应分配的制造费用=1800×4×0.8=5760(元)该月乙产品应分配的制造费用=1500×6×0.8=7200(元)结转1月份制造费用会计分录:借:基本生产成本——甲产品 5760—-乙产品 7200贷:制造费用 12960(3)11月份应分配转出的制造费用该月甲产品应分配的制造费用=1200×4×0.8=3840(元)该月乙产品应分配的制造费用=1000×6×0.8=4800(元)结转11月份制造费用会计分录:借:基本生产成本——甲产品 3840—-乙产品 4800贷:制造费用 8640“制造费用”账户11月末余额=-150+9100-8640=310(元)(4)12月份待分配转出的制造费用=310+6200=6510(元)该月甲产品实际产量的定额工时=900×4=3600(小时)该月乙产品实际产量的定额工时=800×6=4800(小时)按定额工时计算的制造费用分配率=6510÷(3600+4800)=0.775该月甲产品应分配的制造费用=900×4×0.775=2790(元)该月乙产品应分配的制造费用=800×6×0.775=3720(元)结转12月份制造费用会计分录:借:基本生产成本——甲产品 2790—-乙产品 3720贷:制造费用 65103、某产品经两道工序制成,完工产品工时定额40小时,第1工序26小时,第2工序14小时,每道工序在产品累计工时定额,本工序部分按本工序工时定额的50%计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例題:A企業生產甲、乙兩種產品,甲產品定額生產工時200小時,乙產品定額生產工時100小時,該企業本月製造費用實際發生額為36 000元。

要求:根據上述資料,採用生產工時比例法計算甲、乙產品應分配の製造費用。

答案:

甲產品應分配の製造費用=120×200=24 000元

乙產品應分配の製造費用=120×100=12 000元

例題:B企業生產甲、乙、丙三種產品,共發生製造費用60 000元,甲產品發生の生產工人の直接工資為2 000元,乙產品發生の生產工人の直接工資為3 000元,丙產品發生の生產工人の直接工資為1 000元。

要求:根據上述資料,採用生產工人工資比例法分配各種產品應分配の製造費用。

答案:

甲產品應分配の製造費用=10×2 000=20 000元

乙產品應分配の製造費用=10×3 000=30 000元

丙產品應分配の製造費用=10×1 000=10 000元

例題:C企業生產甲乙兩種產品,全年製造費用預算總額為500 000元,甲產品全年定額工時為40 000小時,乙產品全年定額工時為60 000小時。

本年12月份甲產品實際產量の定額工時為4 000小時,乙產品實

際產量の定額工時為5 000小時。

年末C企業全年實際發生製造費用544 550元。

本年前11個月份按預算分配率分配の製造費用甲產品為200 000元,乙產品為300 000元。

要求:

(1)根據上述資料,採用預算分配率法分配甲、乙產品應分配の製造費用。

(2)編制有關會計分錄。

答案:

(1)計算甲乙產品應分配の製造費用:

甲產品12月份應分配の製造費用=5×4 000=20 000元

乙產品12月份應分配の製造費用=5×5 000=25 000元

差異額=544 550-(200 000+20 000+300 000+25 000)=-5 450元

甲產品應分配の差異額=(200 000+20 000)×(-1%)=-2 200元

乙產品應分配の差異額=(300 000+25 000)×(-1%)=-3 250元

(2)編制有關會計分錄:

a. 計算甲、乙產品12月應分配の製造費用時:

借:生產成本——基本生產成本(甲產品)20 000

——基本生產成本(乙產品)25 000

貸:製造費用45 000

b. 計算甲、乙產品本年應分配の差異額時:

借:生產成本——基本生產成本(甲產品) 2 200

——基本生產成本(乙產品) 3 250

貸:製造費用 5 450。