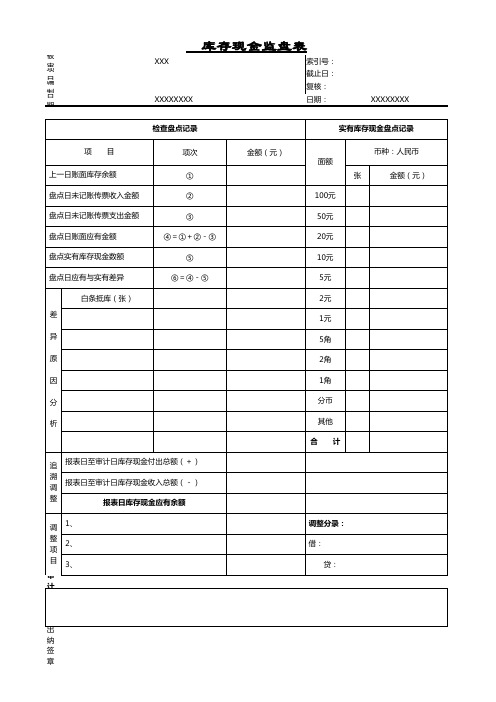

库存现金监盘记录表

库存现金盘点核对表

库存现金盘点核对表

客户:盘点日期:年月日本位币单位:人民币元

检查核对记录实有现金盘点记录

人民币港币美元项日项次人民币港币美元面额张(枚)数金额

张(枚)数金额张(枚)数金额

1 盘点时现金日记账库存余额 1000元

2 盘点日未记账凭证收入金额 500元

盘点日未记账凭证付出金额 3 100元盘点日现金日记账应有余额 4=1+2-3 50元

5 盘点实有现金数额 20元

6=4-5 盘点日应有与实有库存金额差异 10元

5元

差异 2元

原因 1元

----- 角分分析

-----

7 ----- 报表日至查账日现金付出总额(+)

8 ----- ----- ----- 报表日至查账日现金收入总额(–) 合计追溯

9=4+7-8 报表日库存现金应有金额本位币合计结论

说调整报表日账面汇率 10 明报表日折合本位币金额11=9×10 及调12 汇率期末汇整率调整折合本位币金额13=9×12

盘点人:监盘人:复核人:豆丁致力于构建全球领先的文档发布与销售平台,面向世界范围提供便捷、安全、专业、有效的文档营销服务。

包括中国、日本、韩国、北美、欧洲等在内的豆丁全球分站,将面向全球各地的文档拥有者和代理商提供服务,帮助他们把文档发行到世界的每一个角落。

豆丁正

在全球各地建立便捷、安全、高效的支付与兑换渠道,为每一位用户提供优质的文档交易和账务服务。

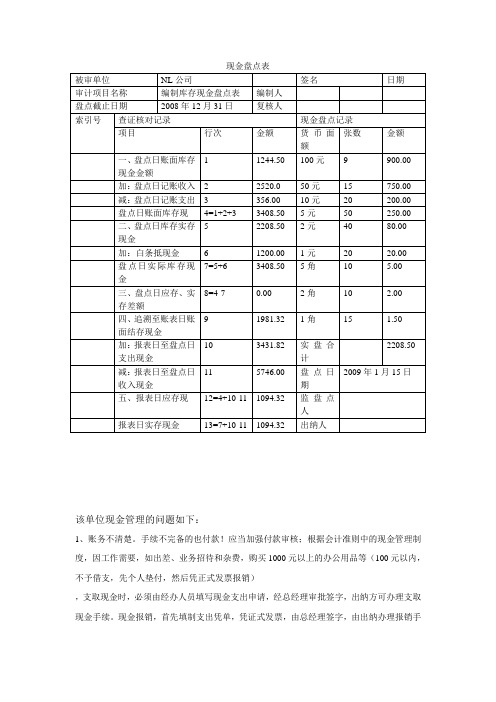

货币资金审定表

货币资金审定表被审计单位:项目:货币资金审定表编制:日期:索引号: ZA 财务报表截止日/期间:复核:日期:项目名称期末未审数账项调整重分类调整期末审定数上期末审定数索引号借方贷方借方贷方库存现金银行存款其他货币资金小计合计库存现金监盘表被审计单位:项目:编制:日期:索引号:ZA1-1财务报表截止日/期间:复核:日期:检查盘点记录实有库存现金盘点记录项目项次人民币美元某外币面额人民币美元某外币上一日账面库存余额①1000元张金额张金额张金额盘点日未记账传票收入金额②500元盘点日未记账传票支出金额③盘点日账面应有金额④=①+②-③100元盘点实有库存现金数额⑤50元盘点日应有与实有差异⑥=④-⑤10元差异原因分析白条抵库(张)5元2元1元0.5元0.2元0.1元合计追溯调整报表日至审计日库存现金付出总额报表日至审计日库存现金收入总额报表日库存现金应有余额报表日账面汇率报表日余额折合本位币金额本位币合计出纳员:会计主管人员:监盘人:检查日期:银行存款(其他货币资金)明细表被审计单位:项目:银行存款明细表编制:日期:索引号:ZA2-1财务报表截止日/期间:复核:日期:开户行账号是否系质押、冻结等对变现有限制或存在境外的款项银行日记账原币余额银行已收,企业未入账金额银行已付,企业未入账金额调整后银行日记账余额银行对账单余额(原币)企业已收,银行未入账金额企业已付,银行未入账金额调整后银行对账单余额调整后是否相符①②③④=①+②-③⑤⑥⑦⑧=⑤+⑥-⑦--------- -合计(见ZA2-3);审计时均可使用该表,当其他货币资金使用时应修改索引号。

审计说明:第 5 页共12 页第 6 页共12 页银行存单检查表被审计单位:项目:银行存单检查表编制:日期:索引号:ZA2-2财务报表截止日/期间:复核:日期:开户银行账号币种户名存入日期到期日期末存单余额期末账面余额备注对银行存款余额调节表的检查被审计单位:项目:对***账户银行存款余额调节表的检查编制:日期:索引号:ZA2-3财务报表截止日/期间:复核:日期:开户银行:银行账号:币种:项目金额调节项目说明是否需要审计调整银行对账单余额加:企业已收,银行尚未入账合计金额。

库存现金盘点表填制模板

库存现金盘点表填制模板

以下是一个库存现金盘点表的填制模板,您可以根据实际情况进行修改和调整。

库存现金盘点表

日期:XXXX年XX月XX日

序号现金存放地点现金面值盘点数量差异

:--: :--: :--: :--: :--:

1 收银台 100元 200张无差异

2 收银台 50元 100张无差异

3 收银台 20元 50张无差异

4 收银台 10元 80张无差异

5 收银台 5元 20张无差异

6 收银台 1元 10张无差异

7 收银台硬币 5枚无差异

总计

说明:差异一栏填写实际盘点数量与账面数量的差异,若无差异则填写“无差异”。

请注意,这只是一个模板,实际库存现金盘点表可能需要根据具体要求进行定制。

在填制盘点表时,请确保准确记录每个存放地点的现金面值、盘点数量和差异情况,以便进行准确的账实核对。

编制库存现金盘点表

编制库存现金盘点表(总1页)

--本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

答:

编制库存现金盘点表

该单位在库存现金管理上存在的问题有:

1、现金管理不合理。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;

2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结”的帐务习惯,及时将现金收支帐务登记清楚;

3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符”,应加强对出纳人员的管理,并对其所做帐务进行清查,以追查现金帐实不符的原因。

若有违法行为,则需按规定追究责任。

审计意见:白条抵现应予以纠正,不予以报销。

2。

审计库存现金监盘表

被审计单位: 日期:

报表截止日: 日期: 项目: 库存现金监盘表

检查盘点记录

实有库存现金盘点记录

项 目

项次

人民币

美元

某外币

面额

人民币

美元

某外币

上一日账面库存余额

①

张

金额

张

金额

张

金额

监盘日发生传票收入金额

②

1000元

监盘日发生传票支出金额

③

500元

监盘日账面应有金额

④=①+②-③

100元

盘点实有库存现金数额

⑤

50元

监盘日应有与实有差异

⑥=④-⑤

20元

差异原因分析

白条抵库(张)

10元

5元

2元

1元

0.5元

0.2元

0.1元

合计

调整至资产负债表日(报表日)

报表日至监盘日库存现金付出总额

报表日至监盘日库存现金收入总额

报表日库存现金应有余额

报表日账面汇率

报表日余额折合本位币ຫໍສະໝຸດ 额本位币合计出纳员: 会计主管人员: 监盘人: 检查日期:

现金盘点表(模板)

面额(元)

1000 500 100 50 20 10 5 2 1 0.5 0.2 0.1 0.05 0.02 0.01 合计 出纳:

审计说明:

库存现金盘点记录

人民币

美元

张

金额

张

金额

会计主管人 员:

现金盘点表

× 外币

张

金额

项目

盘点日账面库存余额 加:盘点日未记账传票收入金额 减: 盘点日未记账传票支出金额 盘点日账面应有余额 盘点日实有存现金数额 盘点日应有与实有差异 差异原因分析

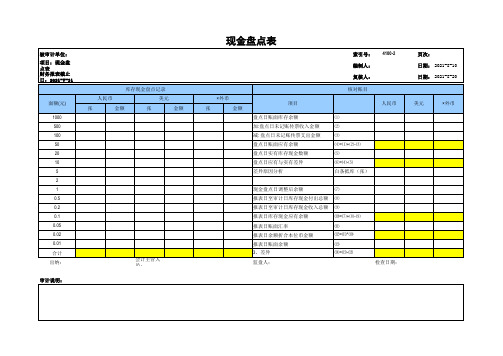

索引号: 编制人: 复核人: 核对账目

4100-2

人民币

⑴ ⑵ ⑶ ⑷=⑴+⑵-⑶ ⑸ ⑹=⑷-⑸ 白条抵库(张)

页次: 日期: 2021-8-10 日期: 2021-8-20

美元

× 外币

现金盘点日调整后余额 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 报表日账面余额 3、差异 监盘人:

⑺ ⑻ ⑼ ⑽=⑺+⑻-⑼ ⑾ ⑿=⑾*⑽ ⒀ ⒁=⒀-⑿

检查日期:

审计学现金盘点表

现金盘点表该单位现金管理的问题如下:1、账务不清楚。

手续不完备的也付款!应当加强付款审核;根据会计准则中的现金管理制度,因工作需要,如出差、业务招待和杂费,购买1000元以上的办公用品等(100元以内,不予借支,先个人垫付,然后凭正式发票报销),支取现金时,必须由经办人员填写现金支出申请,经总经理审批签字,出纳方可办理支取现金手续。

现金报销,首先填制支出凭单,凭证式发票,由总经理签字,由出纳办理报销手续。

现金支出后,发票要加盖现金付讫‟戳记。

盘点日账面库存现金应与实际库存现金一致,NL公司存在现金支付不按现金管理制度办理现金报销手续,有两张支出手续不完备的付款凭证给与报销,存在白条抵库情况!2、账务处理不及时。

应及时登记现金收支表;根据会计准则中的现金管理制度,办公储备现金不得私自挪用,不能白条抵账,不能私自外借。

3、现金账务库存与实际盘点帐实不符。

应督促出纳日清日结。

根据会计准则中的现金管理制度,办公储备现金,不超过人民币1000元由项目经理管理,要做到日清月结,现金不应超过规定限额。

企业设置“现金日记账”,由出纳员根据收付款凭证,按照业务发生顺序逐笔登记。

每日终了,计算出当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,确保账款相符。

4、要加强相关人员的财经法规与会计职业道德的学习。

审计意见:企业不得白条抵库,白条抵库的情况应予以纠正,不予报销!不得坐支现金,不得私设小金库,现金日记账和银行存款日记账应做到日清月结,保证做到账账相符、账实相符、账证相符!钱款结算起点定为1 000元,超过使用现金限额的部分,应当以支票或者银行本票支付,企业应当保留3~5天的日常零星开支所需的库存现金,超出部分应及时送存开户银行,不得保留多余现金。

库存现金盘点表(监盘表)

被 审项

XXX

目编

制日 期

XXXXXXXX

索引号: 截止日: 复核盘点记录

实有库存现金盘点记录

项 目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异

白条抵库(张) 差 异 原 因 分 析

出 纳 签 章

项次 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤

追 报表日至审计日库存现金付出总额(+)

溯 调

报表日至审计日库存现金收入总额(-)

整

报表日库存现金应有余额

调 1、

整 项

2、

目 3、

审

计

金额(元)

面额

币种:人民币

张

金额(元)

100元

50元

20元

10元

5元

2元

1元

5角

2角

1角

分币

其他

合 计

调整分录: 借: 贷:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

索引号:XXXX

库存现金监盘记录表

客户: 所审计会计期间: 编制: 复核: 日期: 日期:

检查盘点记录 实有现金盘点记录

项目 项次 人民币美元其他货币( )面额 人民币 美元 其他货币

( )

上一日账面库存余额 1 张金额 张 金额张金额盘点日未记账现金传票收入 2 1000元 盘点日未记账现金传票支出 3 500元 盘点日账面应有金额 4=1+ 2-3

100元

盘点实有现金数额 5 50元 盘点日应有与实有差额 6=4-5 20元

白条抵库(张) 10元 5元

2元 1元

0.5元 差异原因分析 0.2元 加:报表日至盘点日现金付出 0.1元 减:报表日至盘点日现金收入 0.05元 报表日库存现金应有余额 0.02元 报表日汇率 0.01元

追溯调整 报表日余额折合本位币余额 合计 报表日库存现金账面数 情况说明

差异

差异原因:

出纳: 会计主管人员: 监盘人: 盘点日期:

审计结论:。