2020年5月21日 A股行业估值汇总(PE、PB、股息率、ROE)

IPO上市财务模型和公司估值方法

基基本本公公式式 基基本本步步骤骤

PV

=

1 (1 + rt )t

••••••将将将将将将现贴现现贴现金现金金现金流后流流后流量的量量的量按现贴按现贴时金现时金现间流到间流到列量同列量同出加一出加一总时总时点点

17

现值的计算-例子1 梧桐树下整理

¾ 假定一个项目需现在投入100元,并在以后三年分别产生现金50元

¾ 现代投资理论认为,任何资产的风险与回报可用收益率的方差和均 值来描述。通常可用样本的方差和收益率来估计预期的方差和收益 率。

收收益益率率的的计计算算

方方差差的的计计算算

rt +1

=

Dt+1 + Pt+1 − Pt Pt

=

Dt +1 Pt

+

Pt+1 − Pt Pt

= IncomeYield + CaptialGain / Loss

为什么要制作财务模型和进行公司估值-投资银行角度? 梧桐树下整理

¾ 财务模型和公司估值是投资银行的重要方法,广泛运用于各种交易。 – 筹集资本(capital raising); – 收购合并(mergers & acquisitions); – 公司重组(corporate restructuring); – 出售资产或业务(divestiture)

••敏敏感感性性分分析析((SSeennssitiitvivitiytyAAnnaalylyssisis)) ••情情景景分分析析((SScceennaariroioAAnnaalylyssisis))

VVIIII现现实实检检验验((RReeaaliltiytyCChheecckk))

••••可可可可比比比比公交公交司易司易分分分分析析析析

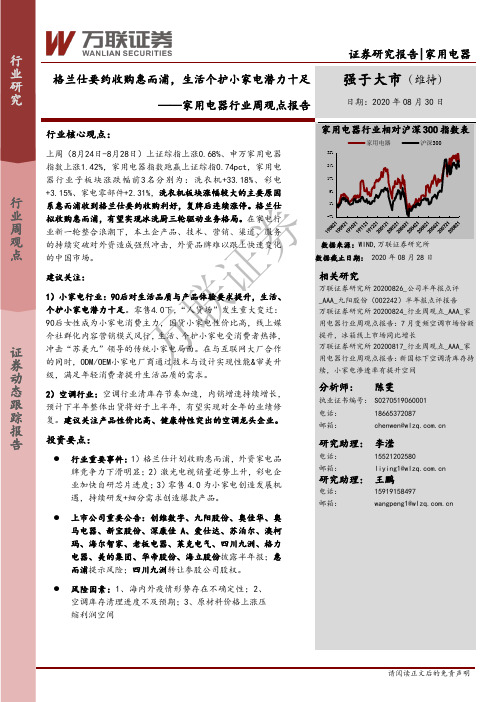

家用电器行业周观点报告:格兰仕要约收购惠而浦,生活个护小家电潜力十足

万联证券目录1、行情回顾 ......................................................................................................................... 3 2、行业重要事件 ................................................................................................................. 5 3、过去一周上市公司重要公告 ......................................................................................... 8 4、投资建议 ....................................................................................................................... 10 5、风险提示 .. (10)图表1:上周家用电器板块上涨1.42%,位列第9 ............................................................ 3 图表2:年初至今,家用电器板块上涨10.31%,位列第18 ........................................... 3 图表3:子板块周涨跌幅(%)情况 ..................................................................................... 4 图表4:子板块PE 估值情况_20200828 ............................................................................... 4 图表5:个股涨跌情况_20200828 ......................................................................................... 4 图表6:过去一周上市公司重要公告 .. (8)万1、行情回顾上证综指小幅上涨,申万家电指数反弹跑赢上涨综指。

全面解析市净率PB

全⾯解析市净率PB炒股,看雪球就够了.(转⾃雪球)⼀.什么是市净率?市净率(PB,price to book value)指的是每股股价与每股净资产的⽐率,或者以公司股票市值除以公司净资产。

⼀般来说市净率较低的股票,投资价值较⾼,相反,则投资价值较低,但在判断投资价值时还要考虑当时的市场环境以及公司经营情况、盈利能⼒等因素。

市净率估值优点在于净资产⽐净利润更稳定,市盈率对微利或者亏损的公司⽽⾔并不适⽤,但是微利或者亏损的公司仍然可以使⽤市净率进⾏评估,除⾮公司资不抵债。

⼆.换个⾓度看市净率投资时,PB其是⼀个很好的投估值思考维度。

把PB看做企业拥有的净价值往往会⾼估其价值,毕竟清算时许多⼚房设备都不值钱。

我们其实可以换个⾓度,把PB看成企业的投⼊成本,即使费⽤资本化了,它也代表企业的投⼊。

世界上很难有⼀本万利的买卖,所以PB过⾼的风险就不⾔⽽喻了。

换个说法,对于50PB的企业,意味着⼈家企业创始⼈投⼊1元,你投⼊50元⼀起合伙做⽣意。

创始⼈⼀看,不⽤⾟苦⼲了,全卖给你,你去⼲吧,然后⾃⼰套现⼲别的!从这个维度上说,⼀些投资⾼⼿常给⼀些创业板优质公司1-3PB的估值,也是有道理的。

从搭伙做⽣意的⾓度,当⼀些优质的银⾏和保险公司,当PB在0.5-1.2时,意味着⾃⼰拿着和公司创始⼈⼀样或折扣的投⼊便可以拥有同样的⽣意。

若公司和⾏业长期前景和盈利能⼒尚可,只是暂时处于困境,这往往是⼀笔好买卖。

对于⾼PB这个问题,有时我们也需要倒过来想想;如果茅台⼀直没有分红,那么现在的pb会是什么情况?很多时候,那些好公司净资产低,我们可以看做是已经提前返还给股东了。

什么是⽆本⽣意?最后必然表现为股东0成本,如果从数据上来说,那就是因为有可持续的⾼ROE。

⼀个净资产收益率5%的企业和⼀个净资产收益率30%的企业,PB必然是不同的。

如果我们承认这种商誉价值或者⽆形资产确实存在的话。

烟蒂投资者就是完全⽆视这种⽆形价值。

⽆本⽣意或许可以解释⾼PB,毕加索的画,PB应该是100倍以上吧。

A股市场百倍回报股特征分析

A股市场百倍回报股特征分析作者:杨杰王冰洁来源:《财讯》2019年第09期摘要:百倍回报股是指投资回报达到一百倍的股票,本文结合100Baggers,对筛选的A 股市场百倍股从财务指标、行业和市场三个层面依次进行分析,并对其意义进行了简单的思考。

关键词:百倍股;财务指标;行业;市场本文以1990-2018年A股市场所有股票各年份的最高价(后复权)除以对应的首发价格,在此基础上筛选出年度最高价/首发价格大于等于100的股票共85只。

同时,基于85只股票的上市时间和首次达到百倍回报的年份,本文分别算出85只股票首次达到百倍收益所用时间。

本文所使用的数据是根据Wind资讯和国泰安数据服务中心的资料整理而得。

一、财务指标分析100Baggers的作者将百倍股的成就主要归因于收益增长和市盈率两个因素,美国股市的数据也很好地印证了作者的想法。

本文参照100Baggers,从85只股票中选取南玻A、东阿阿胶、三爱富和奥瑞德四只在2010年及之后达到百倍收益的股票。

本文使用净利润同比增长率来衡量公司盈利的稳定性和可持续性。

所选取的样本股各年份的净利润增长率大多数为正,这说明各公司的盈利情况良好。

考虑到2008年金融危机的影响,07-09之间较大的波动可以得到解释,总体来说,各股的净利润增长率波动不大。

二、行业层面分析A股市场的百倍股所属行业很多都是制造业,85只百倍股中,多达41只属于制造业,占比48.24%。

改革开放以来,我国致力于加快推进工业化进程,制造业发展主要解决了“从小到大”、“从少到多”的问题,经过30多年的发展,我国已发展成为世界上最大的制造业大国。

在此宏观背景下,制造业公司的股票能够一路上涨也就不足为奇了。

这说明,行业优势在A股市场中扮演着重要的角色。

从1995年到2015年,我国各月的制造业采购经理指数普遍大于50%,这反映了我国制造业总体扩张,在这20年里制造业得到了很好的发展。

同时,需要注意的是,近几年我国制造业采购经理指数有缓慢下降的趋势,甚至低于50%,反映了我国制造业衰退的现象,这与我国经濟转型大背景紧密相连。

A股历史平均市盈率

A股历史平均市盈率(99年—2013年5月)————兼对银行股的分析昨天是5月份的最后一个交易日,指数收盘于2300点。

沪市总市值16.2317万亿、深市总市值8.5437万亿,两市总市值相加为24.7755万亿,上证静态PE仅仅11.81倍、PB1.57倍:(去年12月4日指数创出新低1949点,当日收盘于1975点、沪市PE10.69倍)(5月31日上海市场)(5月31日深圳市场)(2012年12月4日最低点1949)从A股长期(十年)市盈率和市净率观察,这两个估值指标均处于近十年来的历史最低位:1、 A股长期(十年)市盈率分布图:2、A股长期(十年)市净率分布图:本月份上证指数上涨5.63%、深成指上涨6.52%,结束前期的月线三连阴。

中小板上涨14.52%、创业板上涨20.65%,基本上可以定义为继1949—2444点之后的第二波行情的启动。

只要人类社会不断进步、经济不断发展、GDP总量不断增加。

从长期看,股市每隔几年总是呈现出底部不断抬升的客观运行规律:1996年我们告别了500点,2005年我们跟1000点永别,2008年10月世界金融危机、指数再也没有回到1500点。

这一次可能跟以前不同了,以前N次反弹之后指数还会继续创出新低;这一次从1949解放底抬升之后,应该要和2000点永远说再见了!去年12月的1949点继325、512、998、1664点之后,又成为一个历史性大底的概率达到90%!国家统计局公布的2012年我国国内生产总值(GDP)为51.9322万亿,5月31日、两市总市值和2012年GDP的比值(证券化率)为:24.7755万亿÷51.9322万亿=47.71%。

证券化率,一般习惯只计算两市总市值,不包括海外香港、美国等境外部分市值。

巴菲特2001年底在《财富》杂志的一篇访谈中说:“虽然证券总市值/ GDP的比值(证券化率)作为分析工具有其自身的局限性,但是如只选择一个指标来判断整体市场的估值水平时,则它可能是最好的指标”。

2020最全最新A股龙头股名单(收藏!)

2020最全最新A股龙头股名单(收藏!)1.迈瑞医疗:医疗器械龙头。

ROE在28%-42%之间,毛利率66%,净利润增长43%-75%,2.片仔癀:稀缺中药品种。

ROE在16%-24%之间.毛利率43%,净利润增长14%-50%3.爱尔眼科:眼科医院龙头。

ROE在18%-21%之间,毛利率46%,净利润增长33%,4.贵州茅台:白酒龙头。

ROE在24%-34%之间,毛利率91%,净利润增长30%-60%5.泸州老窖:白酒次龙头。

ROE在20%左右。

毛利率77%。

净利润增长32%。

6.五粮液:浓香白酒龙头。

ROE在15%-22%之间,毛利率73%,净利润增长9.89%-42%.7.恒瑞医药:化药龙头。

ROE在23%左右。

毛利率86%,净利润增长25%。

8.海天味业:调味品龙头。

ROE在32%左右。

毛利率45%。

净利润增长23%。

9.中国平安:金融龙头,ROE在14%-23%之间。

净利润增长15%-20%之间。

(弱周期、弱消费股)10.通策医疗:口腔医院龙头。

ROE在189%6-28%之间毛利率41%净利润增长:29%-59%11.万科A:房地产龙头。

ROE在1994空间.毛利率30%。

净利润增长158&-33%。

(周期股)12.格力电器:空调龙头。

ROE在30%左右,毛利率32%,净利润增长16%-45%。

13.美的集团:综合白电龙头,ROE在26%左右。

毛利率25%。

净利润增长15%-20%。

14、中国国旅:机场免税龙头,ROE在14%-19%之间,毛利率29%净利润增长20%-40%。

15.海螺水泥:水泥龙头。

ROE在11%-29%之间,毛利率35%,净利润增长13%-88%。

(周期股)16.桃李面包:面包龙头。

ROE在19%-22%之间。

毛利率37%.净利润增长17%-25%。

17.苏泊尔:厨具龙头。

ROE在21-28%之间。

毛利率30%,净利润增长21-28%.、。

18.欧普康视:OK镜龙头。

百大股池2020中报简单总结(三)-下载发财

百大股池2020中报简单总结(三)【TMT】1、卫宁健康2020年上半年营收7.93亿元,同比增长18.49%;归母净利润7465.48万元,同比减少53.97%;扣非净利润7253.26万元,同比减少43.23%。

公司二季度单季收入达到5.15亿元,同比增长22%,但毛利率较去年同期下滑2.45个百分点,销售费用占比提升1.24个百分点,是公司利润下滑的主要原因。

受疫情影响公司短期业绩承压,Q2业绩虽有所回升,但利润率仍表现较差,股价在去年年报过后却一路上涨(短期稍有回落),目前PE高达125倍,即便最乐观假设下半年业绩爆发,今年增速和去年一致,则PE也接近90倍,如此大的泡沫毫无配置的价值了。

2、华测导航2020年上半年实现营业收入4.79亿元,较上年同期增长3.92%;归属于上市公司股东的净利润0.54亿元,同比增长16.51%;归属上市公司股东的扣除非经常性损益后净利润0.35亿元,同比增长39.96%。

Q1因疫情导致业绩下滑后,Q2快速恢复,其中费用控制良好使得净利润增速较快,公司业绩比较稳定,所处行业前景还算是不错,但估值显然是过高了。

3、视觉中国2020年上半年,公司合并层面营业收入27231.45万元,较2019年上半年同比下降32.28%,归属母公司股东净利润7235.46万元,较2019年上半年同比下降45.42%。

其中Q2营收同比下滑32.3%,净利润同比下滑45.4%,较Q1下滑幅度并未收窄,并且这还是在去年Q2净利润-3%的基数下(19Q1的利润是+44%)。

公告解释业绩下滑的原因:报告期内受网站整改、新冠疫情等双重因素影响。

虽然Q2疫情的影响基本过去,但整个广告行业仍是比较低迷,广告作为公司重要收入,也使得公司整体业绩低迷。

在广告行业不景气和网站整改继续的双重因素下,公司业绩仍较为低迷,Q2没有任何改善,股价低迷也是有理由的,当前因为业绩下滑PE非常高(75倍),但公司前景没有问题,版权保护的方向没有问题,公司作为国内图片版权的垄断者,未来业绩看好,静待其经营拐点的出现(需要择时建仓)。

DCF和NPV、PE估值法、PB估值法、PEG估值法、EVEBITDA估值法的比较

DCF估值法Discounting cash flow,这是一种常见的估值法,指将项目或资产在生命期内将要产生的现金流折现,计算出当前价值的一种评估方法,通常适用于项目投资、商业地产估值等。

NPV 净现金值法公司估值方法是上市公司基本面分析的重要利器,在“基本面决定价值,价值决定价格”基本逻辑下,通过比较公司估值方法得出的公司理论股票价格与市场价格的差异,从而指导投资者具体投资行为。

公司估值方法主要分两大类,一类为相对估值法,特点是主要采用乘数方法,较为简便,如PE估值法、PB估值法、PEG估值法、EV/EBITDA估值法。

另一类为绝对估值法,特点是主要采用折现方法,较为复杂,如现金流量折现方法、期权定价方法等。

相对估值法与“五朵金花”相对估值法因其简单易懂,便于计算而被广泛使用。

但事实上每一种相对估值法都有其一定的应用范围,并不是适用于所有类型的上市公司。

目前,多种相对估值存在着被乱用和被滥用以及被浅薄化的情况,以下就以最为常用的PE法为例说明一二。

一般的理解,P/E值越低,公司越有投资价值。

因此在P/E值较低时介入,较高时抛出是比较符合投资逻辑的。

但事实上,由于认为2004年底“五朵金花”P/E值较低,公司具有投资价值而介入的投资者,目前“亏损累累”在所难免。

相反,“反P/E”法操作的投资者平均收益却颇丰,即在2001年底P/E值较高时介入“五朵金花”的投资者,在2004年底P/E值较低前抛出。

那么,原因何在?其实很简单,原因就在于PE法并不适用于“五朵金花”一类的具有强烈行业周期性的上市公司。

另一方面,大多数投资者只是关心PE值本身变化以及与历史值的比较,PE估值法的逻辑被严重浅薄化。

逻辑上,PE估值法下,绝对合理股价P=EPS? P/E;股价决定于EPS与合理P/E值的积。

在其它条件不变下,EPS预估成长率越高,合理P/E值就会越高,绝对合理股价就会出现上涨;高EPS成长股享有高的合理P/E? 低成长股享有低的合理P/E。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

52.8 26.40% 40.06 27.67% 17.73 30.88% 34.38 32.18% 25.63 34.51% 29.89 41.10% 55.56 45.02% 32.23 48.37% 34.71 49.58% 37.77 52.41% 26.59 53.69% 48.43 54.71% 68.67 55.19% 52.74 57.87% 27.55 58.21% 73.13 62.27% 61.03 64.36% 52.91 65.70% 30.23 68.93% 48.86 69.91% 116.75 70.53% 20.74 70.99%

1.6 9.49% 1.65% 1.73 3.66% 3.56% 1.65 0.65% 0.68% 2.72 27.45% 2.37%

1.9 15.60% 2.49% 7.03 96.54% 4.46% 2.79 14.90% 0.53% 3.25 40.24% 11.93%

北上资

43 0049. 公路铁路运输 44 0046. 燃气水务 45 0006. 石油矿业开采 46 0013. 有色冶炼加工 47 0033. 饮料制造 48 0008. 基础化学 49 0022. 光学光电子 50 0030. 计算机设备 51 0064. 传媒 52 0062. 通信服务 53 0025. 汽车整车 54 0051. 机场航运 55 0032. 视听器材 56 0042. 生物制品 57 0029. 通信设备 58 0040. 化学制药 59 0044. 医疗器械服务 60 0063. 计算机应用 61 0004. 农业服务 62 0017. 通用设备 63 0009. 化学制品 64 0035. 纺织制造 65 0060. 景点及旅游 66 39% -1.62% -1.98% -0.64% -1.08% -1.90% -0.61%

4.22% -0.72% -0.53% -0.96% -1.28% -0.98% -0.31% -0.14% -0.81% -0.02%

0.26% -1.10% -1.20% -0.80% -1.54% -1.35% -0.93% -0.22% -0.06% -0.06%

PB.加权

百分位 持有 4.35 50.46% 2.60% 1.68 0.86% 2.53% 1.41 0.00% 0.97% 3.65 61.07% 2.19% 1.11 0.00% 2.29% 2.14 26.86% 0.78% 2.52 25.74% 1.05% 0.82 0.07% 1.33% 1.99 12.51% 0.36% 1.08 1.66% 0.60% 0.84 0.59% 0.76% 4.54 12.73% 2.89%

【05 月21 日】 行业 估值 排名

行业

1 0002. 养殖业 2 0056. 保险及其他 3 0027. 非汽车交运 4 0003. 农产品加工 5 0053. 房地产开发 6 0010. 化工合成材料 7 0066. 国防军工 8 0016. 建筑装饰 9 0054. 园区开发 10 0048. 港口航运 11 0005. 煤炭开采加工 12 0024. 电子制造 13 0014. 新材料 14 0037. 造纸 15 0055. 银行 16 0043. 医药商业 17 0045. 电力 18 0015. 建筑材料 19 0012. 钢铁 20 0038. 包装印刷 21 0023. 其他电子 22 0019. 仪器仪表 23 0011. 化工新材料 24 0028. 交运设备服务 25 0052. 物流 26 0007. 采掘服务 27 0059. 贸易 28 0058. 零售 29 0041. 中药 30 0018. 专用设备 31 0036. 服装家纺 32 0020. 电气设备 33 0021. 半导体及元件 34 0061. 酒店及餐饮 35 0057. 证券 36 0065. 综合 37 0047. 环保工程 38 0039. 家用轻工 39 0026. 汽车零部件 40 0034. 食品加工制造 41 0001. 种植业与林业 42 0031. 白色家电

2.7 8.97% 1.25% 1.27 20.20% 1.77% 0.64 0.16% 1.65% 1.96 7.77% 3.25% 1.18 0.00% 2.06% 2.15 46.97% 5.07% 0.83 10.78% 1.37% 2.19 8.09% 0.54% 3.76 47.55% 2.20% 3.22 32.40% 0.53% 2.64 5.57% 2.65% 1.22 0.59% 0.48% 2.08 6.39% 1.53% 1.48 1.24% 0.89% 1.42 6.10% 0.26% 1.74 13.84% 3.89% 2.56 7.02% 2.70% 2.33 32.60% 3.01% 1.72 2.90% 0.65% 2.68 34.48% 2.21% 6.54 97.85% 1.87% 2.12 10.80% 2.33%

0.14% -0.85% -1.55% -0.66% -2.84%

0.48% -1.14% -0.72% -1.23% -0.52% -1.00% -0.94% -4.41% -0.68%

PE.加权

百分位 PB 13.94 0.00% 12.16 1.12%

18.4 1.73% 24.86 2.90%

8.74 3.33% 19.34 3.39% 66.73 4.23%

8.89 4.91% 19.14 5.52% 13.28 5.61%

8.95 5.80% 31.06 12.53% 31.61 15.29% 17.11 16.94%

5.9 17.70% 22.82 20.46% 17.59 20.46% 14.06 21.06%