2017中国牛肉市场消费量情况分析(图)教学提纲

牛肉市场行情分析

牛肉市场行情分析一、市场概况牛肉市场是肉类市场中的重要组成部份,其行情分析对于农牧业生产和肉类贸易具有重要意义。

本文将对牛肉市场的供需情况、价格走势以及影响因素进行详细分析。

二、供需情况1.供应方面牛肉的供应主要来自于牛的养殖和屠宰加工。

根据统计数据显示,全国范围内的牛肉养殖规模逐年增长,养殖户数量不断增加,养殖技术也得到了提升,这为牛肉市场提供了稳定的供应基础。

2.需求方面牛肉作为我国重要的肉类消费品之一,其需求量向来保持较高水平。

随着人民生活水平的提高和饮食结构的转变,牛肉的消费需求呈现出稳步增长的趋势。

特殊是在一些大中城市,牛肉消费量更是较大。

三、价格走势牛肉市场的价格受到供需关系、季节因素、市场预期等多种因素的影响,价格波动较大。

根据近期市场调研数据,以下是牛肉价格走势的简要分析:1.季节性影响牛肉价格在一年中会受到季节性因素的影响。

通常情况下,春节先后的需求旺盛,牛肉价格会有所上涨;而夏季和秋季,由于气温升高和消费者对清淡食品的需求增加,牛肉价格可能会有所下降。

2.供需关系供需关系是决定牛肉价格的主要因素之一。

当供大于求时,牛肉价格可能会下降;而供不应求时,价格则可能上涨。

供需关系的变化与养殖规模、屠宰加工能力、消费需求等因素密切相关。

3.市场预期市场预期也会对牛肉价格产生影响。

当市场对牛肉价格上涨的预期较强时,一些商家可能会抢先提价,从而推动价格上涨;相反,市场对价格下跌的预期较强时,商家可能会降低价格以促销。

四、影响因素1.养殖成本牛肉的生产成本是影响牛肉价格的重要因素之一。

养殖成本包括饲料成本、养殖技术投入成本、劳动力成本等。

当养殖成本上升时,养殖户可能会调整价格以保持盈利,从而推动牛肉价格上涨。

2.进口和出口情况牛肉的进口和出口情况也会对国内市场的供需关系和价格产生影响。

如果国内供应不足,进口牛肉的增加可能会缓解供需紧张的局面,对价格起到一定的稳定作用。

相反,如果国内供应过剩,出口可能成为减少库存的一种方式,对价格产生一定的压力。

牛肉消费需求分析报告

牛肉消费需求分析报告牛肉是一种被广泛消费的肉类产品,在许多国家都是常见的食物之一。

牛肉的消费需求分析对于决策制定者、生产者和市场参与者来说都是至关重要的。

本文将从市场规模、消费行为、消费趋势等方面对牛肉消费需求进行分析。

一、市场规模牛肉市场规模是衡量牛肉消费需求的重要指标之一。

目前,全球牛肉市场规模正在不断扩大。

根据统计数据,2019年全球牛肉消费市场规模达到了1.27万亿美元,预计到2025年将达到1.53万亿美元。

这主要受到全球人口增长、收入水平提高以及牛肉消费日益多样化的影响。

二、消费行为分析消费者的牛肉消费行为对于牛肉市场的供求关系有着直接的影响。

根据研究,消费者在购买牛肉时会考虑以下因素:1.价格:牛肉价格是消费者购买的重要因素之一。

价格低廉的牛肉更容易受到消费者的青睐。

2.品质:消费者对牛肉的品质要求越来越高,他们关注牛肉的新鲜度、肉质嫩滑程度、肥瘦比例等因素。

3.健康与安全:健康和安全成为现代消费者购买食品的重要指导原则。

消费者对于牛肉的生产过程、防疫措施和食品安全认证等信息越来越关注。

4.文化因素:不同地区和文化对于牛肉消费有着不同的习惯和偏好。

例如,伊斯兰教国家的消费者可能会关注是否符合清真要求。

通过对消费者的调查研究,可以更好的了解消费者的需求和偏好,从而对牛肉市场进行针对性的战略制定。

三、消费趋势分析随着社会的进步和科技的发展,牛肉消费呈现出一些新的趋势。

1.健康、营养和可持续环保的消费趋势:随着健康意识的提高,消费者越来越关注牛肉的营养价值和产地环境。

有机牛肉、无抗生素牛肉、草饲牛肉等正逐渐成为消费者的新宠。

2.多样化的消费需求:消费者对于牛肉产品的种类和处理方式的需求日益多样化。

例如,火锅牛肉片、牛肉饺子馅料、烤牛排等都是消费者常见的牛肉制品。

3.在线销售的兴起:随着电商的发展,越来越多的消费者选择在网上购买牛肉产品。

这种趋势使得消费者更容易获得优质的牛肉产品,同时也为生产者提供了更广阔的市场。

行业研究:我国牛肉行业供需情况分析

我国牛肉行业供需情况分析本文较为详细地分析了我国牛肉行业的供给和需求情况。

1、需求端:我国牛肉需求旺盛,消费量持续增长牛肉属于高蛋白、低脂肪和低胆固醇的高品质肉类,是人们改善膳食结构的重要组成部分。

伴随我国居民收入水平持续增长,在健康饮食理念、消费升级趋势下,同时受西式餐饮文化传播影响,牛肉为越来越多的消费者,特别是80、90后人群所青睐。

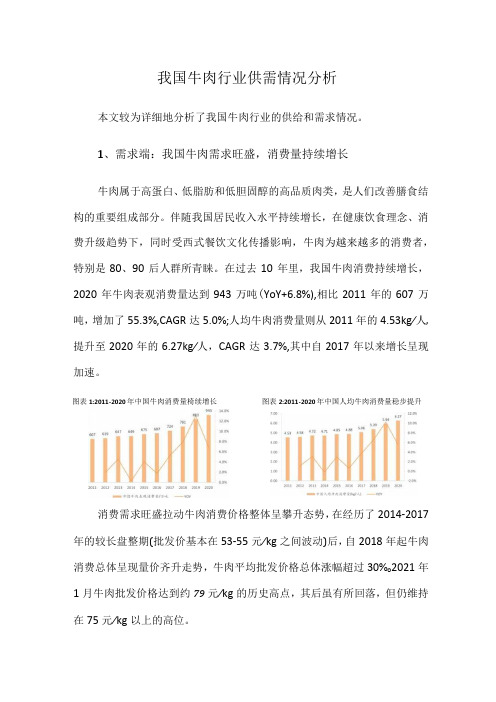

在过去10年里,我国牛肉消费持续增长,2020年牛肉表观消费量达到943万吨(YoY+6.8%),相比2011年的607万吨,增加了55.3%,CAGR达5.0%;人均牛肉消费量则从2011年的4.53kg∕人,提升至2020年的6.27kg∕人,CAGR达3.7%,其中自2017年以来增长呈现加速。

图表1:2011-2020年中国牛肉消费量椅续增长图表2:2011-2020年中国人均牛肉消费量稳步提升消费需求旺盛拉动牛肉消费价格整体呈攀升态势,在经历了2014-2017年的较长盘整期(批发价基本在53-55元∕kg之间波动)后,自2018年起牛肉消费总体呈现量价齐升走势,牛肉平均批发价格总体涨幅超过30%o2021年1月牛肉批发价格达到约79元∕kg的历史高点,其后虽有所回落,但仍维持在75元∕kg以上的高位。

从消费结构看,目前我国居民肉类消费以猪肉为主,占比在50%以上,牛肉占比则不足6%o猪肉价格周期性波动明显,但牛肉价格变化总体与其关联度不大,说明现阶段牛肉消费与猪肉消费之间不存在强相关性,牛肉消费及价格主要受自身的供需影响;另外,也说明牛肉对猪肉的替代在增强。

目前,由于国内牛肉供应持续偏紧,消费增幅大于产量增幅,而疫情等影响让国际市场供给不稳定因素增加,再加上国内养殖饲料品种玉米和豆粕价格上行,饲草品种青贮、花生秧等价格上涨,导致牛肉价格整体易涨难跌。

2、供给端:国内缺口不断扩大,进口占比快速提升2019年全国肉牛存栏量/出栏量分别为6,998万头/4,534万头,同比分别增加5.7%和3.1%,为自2010年来的最高增速。

牛肉市场调查报告

牛肉市场调查报告一、引言牛肉是我国饮食文化中的重要组成部分,具有高蛋白质、低脂肪、丰富氨基酸等优点,备受人们喜爱。

本调查报告旨在对当前牛肉市场进行综合调研,包括消费者需求、产品质量、市场价格等方面的内容。

二、消费者需求分析1.年龄层次:调查数据显示,牛肉消费者主要分布在年轻群体,他们热衷于追求健康饮食,将牛肉作为高蛋白质的首选。

同时,随着老龄化问题的日益严重,一部分中老年人也开始转向牛肉,希望通过牛肉的摄入来增强体力、提高免疫力。

2.地域差异:调查还发现,牛肉消费存在一定的地域差异。

北方地区人们更加喜欢吃牛肉,尤以东北地区最为明显,其次是西北地区。

而南方地区,特别是广东、福建等地的消费者对于牛肉消费相对较少。

3.消费习惯:大部分消费者更倾向于选择鲜牛肉而非冷冻牛肉,这主要是因为鲜牛肉的口感更佳、更加新鲜。

办公室白领和学生群体则更多地选择牛肉餐盒等方便食品,满足他们快节奏生活的需求。

三、产品质量调研1.食品安全问题:近年来,食品安全问题备受关注,牛肉市场也不例外。

消费者更加关心牛肉的来源、质量和添加剂使用情况。

因此,一些知名企业开始注重食品安全,加强从牛的饲养、屠宰到加工的全程监控,以确保产品质量和消费者的满意度。

2.品牌认知:在市场竞争激烈的情况下,消费者在购买牛肉时更加注重品牌认知。

调查结果显示,知名品牌的牛肉产品更受消费者青睐,他们相信知名品牌的产品质量更有保障。

3.食用方式创新:除了传统的牛肉烧烤、涮火锅等食用方式外,调查还发现,一些消费者对于牛肉的食用方式有新的需求。

比如,牛肉切片可以用来做寿司、卷饼等日式料理,也可以用于炒菜、凉拌等中式料理,满足不同消费者的口味需求。

四、市场价格状况1.鲜牛肉价格:市场上的鲜牛肉价格受到多种因素的影响,包括供应量、需求量、季节变化等。

一般来说,鲜牛肉的价格相对较高,但也受到品种、产地等因素的影响。

高品质的优质鲜牛肉价格更高,而次品质的普通鲜牛肉价格相对较低。

牛羊肉市场调查分析 ppt课件

ppt课件

16

图八:东站市场牛羊肉销售店

ppt课件

17

图九:亿家汇好超市鴻丰店巴口香展示柜

ppt课件

18

以 下 图 片 均 为 调 查 现 场 产 品

ppt课件

19

ppt课件

20

ppt课件

21

ppt课件

22

谢谢 观赏

ppt课件

23

7020公斤/日销量;2386800公斤/年销量)。

ppt课件

6

四 产品进货渠道

1

39号小区旁大屠宰场占80%进货量

2

英下乡雨水生态园屠宰场占18%

3

焉耆县四十里城屠宰场1%

4

自购活羊屠宰占1%

销售点均采用赴厂自行提货的进货方式,其目的在于

挑选自己认为合适的胴体,以便于销售。

ppt课件

7

五 市调分析

4

熏马肉、熏马肠:伊犁马牌的独立包装500g装熏马肉、

熏马肠39—48元/袋不等。

ppt课件

5

三 产品销量

1Hale Waihona Puke 羊胴体:426只/天*340天=144840只/年(如按每只17公斤/只。

7242公斤/日销量;2462280公斤/年销量)

2

牛胴体:39只/天*340天=13260只/年(如按每只180公斤/只,

3

鹿肉:伊犁马牌的独立包装218g/袋。

4

马肉:伊犁马牌的独立包装500g装熏马肉、熏马肠。

ppt课件

3

二 产品价格

1

羊肉:新鲜胴体市场价格为55元/公斤;超市原价54.8元/公斤,

特价49.8元/公斤。冷冻胴体羊肉市场价格为48-52元/公斤不等 。

2017年肉牛产业深度分析报告

2017年肉牛产业深度分析报告目录1. 国内牛肉消费持续增长,未来需求上升潜力巨大 (5)1.1国内牛肉消费量稳步增长,提升空间较大 (5)1.2消费升级是牛肉需求增长的主要原因 (5)1.3牛肉未来消费预测:具备弹性空间,增长大势所趋 (7)2. 供给端:国内不足,进口来补 (8)2.1国内牛肉供应现状及特点 (8)2.2 国内肉牛产业链:规模化程度待提高,成本居高不下 (11)2.2.1上游:肉牛养殖周期长,规模化程度低 (12)2.2.2中游:屠宰开工率低,牛源争抢激烈 (18)2.2.3下游:从西部到东部流通,商超销售为主 (20)3.牛肉价格形成机制分析以及价格前瞻 (21)3.1 牛肉价格分析:季节性明显,需求是价格上涨动力 (21)3.2 牛肉价格预测:整体稳中趋降,餐饮分级定价 (25)4.大行业,小公司,行业有望诞生整合者 (26)4.1 国内养殖、屠宰均很分散,整合空间大 (26)4.2 国内资源有限,需要掌握国际资源(如澳洲) (27)4.3 然而,国内肉牛产业不可能完全依赖于海外 (31)4.4 成功的模式:内外结合,注重RCCB四大要素 (32)5.上市公司肉牛产业布局纵览 (35)5.1 越来越多的上市公司投资肉牛产业 (35)5.2 天山生物:最大的野心,最大的弹性 (36)5.3 得利斯:并购标的质量可靠,关注后续渠道、品牌建设 (38)图表目录图1:2000-2014年国内牛肉消费量持续增长 (5)图2:国内人均牛肉消费量低于世界平均水平 (5)图3:牛肉消费主要影响因素 (6)图4:2000-2014年国内牛肉消费量持续增长 (6)图5:牛肉消费在肉类整体中占比大幅提升 (6)图6:牛肉消费主要影响因素 (7)图7:国内需求主要由国产牛肉满足,走私占1/3 (9)图8:我国牛肉产量稳步上升,年复合增长2%左右 (9)图9:国内牛肉产量地域性显著,“中北四省”是牛肉生产主要地区 (9)图10:进口牛肉价格远低于国产牛肉价格 (10)图11:中国牛肉进口量快速上升 (10)图12:澳大利亚、乌拉圭是进口牛肉主要来源 (10)图13:2014年我国牛肉进口数量(分国家) (10)图14:牛肉走私主要路径 (11)图15:国内肉牛产业链一览 (11)图16:肉牛产业链毛利呈“两头高、中间低” (12)图17:我国肉牛存栏量增长较慢 (13)图18:肉牛饲养周期长 (13)图19:谷饲牛肉和草饲牛肉图示 (15)图20:我国肉牛养殖以小规模散养为主 (15)图21:规模化养殖场数量上升,但整体规模化率仍较低 (15)图22:肉牛散养总成本不断上升 (17)图23:肉牛养殖成本构成,仔畜费用占比最大 (17)图24:肉牛养殖毛利率快速上升 (17)图25:四大肉牛优势产区大型肉牛屠宰龙头企业数量 (19)图26:中原产区肉牛屠宰数量占比最高 (20)图27:大型肉牛屠宰加工企业开工率普遍较低 (20)图28:我国牛肉价格发展变化三阶段 (21)图29:第一阶段(2009.01-2011.12)牛肉价格变化 (22)图30:第二阶段(2012.01-2013.12)牛肉价格变化 (22)图31:牛肉消费快速增长,供需缺口加大 (23)图32:人均收入大幅增长是牛肉消费上升主因 (23)图33:牛肉消费增长爆发,其他肉类消费增长放缓 (23)图34:第三阶段(2013.08-2015.12)牛肉价格变化 (24)图35:国内牛肉产量增长趋缓 (26)图36:肉牛补栏量持续下降 (26)图37:澳大利亚活牛出口量世界第一 (29)图38:澳大利亚牛肉出口量居世界前列 (29)图39:澳大利亚牛肉产量来自于东南三州 (29)图40:澳大利亚头牛育肥规模化程度高 (30)图41:澳大利亚育肥场规模越大存栏利用率越高 (30)图42:澳大利亚肉牛产业发展壮大原因 (31)图43:我国牛肉产量上升主要由出栏量增长引起 (33)图44:出栏率提升引发我国牛存栏量下降 (33)图45:我国肉牛供应端存在的问题 (34)图46:近年来国内上市公司进军肉牛产业或在肉牛产业加速布局的情况 (35)图47:近年来国内上市公司进军肉牛产业或在肉牛产业加速布局的情况 (35)表1:未来牛肉消费增长空间预测 (8)表2:我国肉牛主要养殖品种 (13)表3:我国肉牛主要养殖方式 (16)表4:我国肉牛屠宰与加工形式比较 (18)表5:屠宰加工肉牛产品 (20)表6:中国主要肉牛养殖、加工企业市场份额极低 (27)表7:2013年中国牛肉进口关税和增值税税率 (28)表8:部分上市与非公司模式比较分析 (36)1. 国内牛肉消费持续增长,未来需求上升潜力巨大牛肉营养价值丰富。

2017年牛肉产业市场专题调研分析报告

2017年牛肉产业市场专题调研分析报告目录第一节全球肉类消费情况分析 (3)一、全球肉类消费情况 (3)二、牛肉增速较缓 (5)三、中国牛肉产出和消费情况 (6)第二节国内牛肉产量无法满足需求 (9)一、牛肉是一种营养价值较高且相对较为稀缺的肉类 (9)二、我国国内牛肉产量已难以满足国内消费需求 (11)第三节解决国内牛肉供需矛盾的手段分析 (19)一、目前我国牛肉进口量不足 (19)二、国外进口牛肉优势 (20)三、未来进口关税刺激进口 (21)四、打击走私政策趋严 (22)第四节寻找牛肉产业的“双汇” (22)一、国内市场发展规模 (22)二、国内牛肉加工产业集中度提升 (24)三、优秀企业的全球化布局已提前开启 (25)第五节企业分析 (26)一、海外收购屠宰加工企业 (26)二、国内养殖加工销售全产业链 (31)第一节全球肉类消费情况分析一、全球肉类消费情况全球肉类消费总体呈逐年上涨趋势,猪肉与禽肉成为主要的肉类品种。

2013 年全球肉类总产量为 31038 万吨,其中猪肉 11303 万吨、禽肉 10867 万吨、牛肉 6770 万吨、羊肉 1396 万吨,分别占比 36%、 35%、 22%和 4.5%。

虽然猪肉占比有下降趋势,但依然为全球主要的肉类消费品种,禽肉一直保持较高的增长速度(近二十年年均复合增长率 3.87%),占比不断提升,已经成为仅次于猪肉的第二大肉类品种;牛肉、羊肉保持相对较为温和的增速,由于禽肉的快速增长,牛肉占比处于下降趋势。

图 1:全球肉类产量增长(单位:万吨)资料来源: FAO、北京欧立信咨询中心图 2:全球各主要品种肉类占比变化( 1961-2013)资料来源: FAO、北京欧立信咨询中心中国人均肉类消费量逐年递增,猪肉仍为最大的消费品种。

随着中国经济的发展,国内肉类消费持续增加,人均消费量不断提升,1981 年至 2013 年中国人均肉类消费量增长了 320%,其中猪肉、禽肉、牛肉和羊肉的人均消费量分别增长了 220%、 716%、1347%和 570%。

我国肉牛生产现状及未来展望

1222021年第2期中国饲料中国经历了历史性的经济转型,其中中国有13亿人口,过去20年的年均经济增长率为9.5%,这对国内、国际和农业生产产生了重大影响。

现在中国是世界上最大的农产品生产国和消费国之一。

随着中国经济的快速增长,我国越来越多的人进入新的中产阶级,肉类消费也越来越集中。

肉牛产业是改革开放后迅速发展起来的新兴产业,是中国畜牧业发展最快的产业之一。

近年来,中国已成为全球牛肉生产、消费和贸易的主要参与者。

在生产方面,中国是世界第三大牛肉生产国,也是亚洲最大的牛肉生产国。

肉牛生产一直是中国的一项传统养殖业,也是中国经济增长的重要贡献。

但快速增长的人均牛肉消费量使生产和消费之间的差距逐渐扩大(刘艺卓和刘武兵,2015)。

由于中国肉牛行业生产率低,牛肉库存不断减少,这一差距正在扩大,使得中国以牛肉消费者的身份进入国际市场,成为世界上最大的牛肉进口国之一。

随着牛肉进口的大幅增加,中国已逐渐成为牛肉净进口国,而不是净出口国。

本文概述了中国牛肉行业近20多年的产业变化,包括牛肉生产、消费和贸易,同时也对中国牛肉产业的发展前景进行了简要概述。

1 我国肉牛生产现状1.1 区域分布 中国是世界上人口最多的发展中国家之一,肉牛产业发展迅速,包括进口品种和本土品种,特定品种在全国不同的农业区更为常见。

根据地区现有的饲料资源和环境条件可将其分为种植区、放牧区、种植-放牧区3类,这些区域部分肉牛产业在17个省又可以分为5个区域,包括中原(山东、河南、河北和安徽)、东北(吉林、黑龙江、辽宁、内蒙古和河北北部))、西部(甘肃、山西和宁夏)、西南(贵州、重庆、云南和广西)等。

牛养殖主要集中在种植区,特别是中原地区(山东、河南)和东北地区(吉林、辽宁)。

在其他区域,如东南省份,牛的养殖密度很低,而在西北地区,放牧系统中,大型牛群分布在很远的地方。

西南地区的肉牛种群密度是由不同地区的集约化制度和更多山区的放牧制度形成的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年中国牛肉市场消费量情况分析(图)

2017年08月07日 15:06字号:T|T

牛肉是我国改革开放以来消费比例增加最快的肉类之一。

1980年,人均牛肉消费量占整个肉类消费量的比例约为2.24% ,这一数字到2011年已增加至7.27(资料来源:美国农业部),从消费比例上看,猪肉消费比例下降,牛肉、羊肉、禽肉等均呈现增长趋势,但牛肉消费比例的增长位居所有肉类消费之首然而,从国际牛肉消费绝对数量上看,我国居民牛肉消费水平仍然较低20世纪90年代末期,美国、加拿大、德ITI和英国等欧美国家人均

资料来源:美国农业部,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国牛肉行业市场调查现状与投资研究建议分析报告》。