中级微观经济学 第3讲不确定性

第3章不确定性

U

15 14 12 11

A 8

0

500

C E

D

F

U H

1000 1500 2000

X

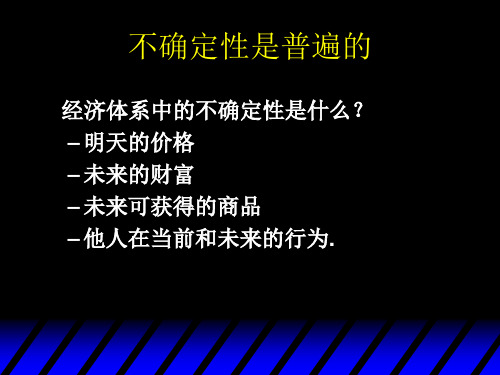

如果消费者的期望收入在500到1500之间

则其期望效用就在AC上移动。如果获得 1500的概率大,则期望效用就会在D点 之上,靠近C点。

二、不同的风险偏好

不同的人对风险的偏好是不同的。我们 可根据个人承担风险的意愿,叫消费者 分成三类:

一般来说,保险公司收取的保险费会高于预

期补偿费。因为保险公司还必须有利润及其它 管理费用。对此,许多人会选择自保(selfinsure)而不是购买保险。如采取资产多样化 等。

三、获取更多的信息

只有获得更多的信息,才能避免决策上 的失误。

获取信息是有代价的。例如,得化时间 与精力;购买有关信息;咨询等。

U

15 14 12 11

A 8

C E

D

F

H U

0

500

1000 1500 2000

X

为了区分无风险确定性收入所提供的效 用与有风险条件下的预期收入所提供的 效用,可提出预期效用概念。

预期效用:

某一选择行为的各种可能结果所提供 效用的加权平均值。其权数就是各种可 能结果所发发生的概率。

预期效用的函数表达式:

一、资产及其种类

广义的资产:能够给所有者提供效用的财 产存在形式,如冰箱、彩电、汽车等。

狭义的资产:能够给所有者带来货币收入 的财产存在形式。如出租的房屋、股票、 银行存款等。

在此讨论的主要是指狭义的资产。

资产带来的货币收入一是显性的(如 定期收入);二是隐形的(如升值等)。

从风险的角度,资产可分为风险资产与 无风险资产。二者是相对的。

(2024版)中级微观经济学教学大纲

可编辑修改精选全文完整版《中级微观经济学》课程教学大纲课程代码:50140035课程名称:中级微观经济学课程基本情况:1.学分:3学分学时:48学时2.课程性质:必修3.适用专业:经济学适用对象:本科4.先修课程:经济学原理、高等数学5.首选教材:范里安著,费方域译,《微观经济学:现代观点》第六版,上海:上海人民出版社。

二选教材:平新乔著,《微观经济学十八讲》,北京:北京大学出版社,2001。

参考书目:[1]、高山晟著,刘振亚译,《经济学中的分析方法》,北京:中国人民大学出版社,2001;[2]、张维迎著,《博弈论与信息经济学》,上海:上海三联出版社、上海人民出版社,1999;[3]、Hal Varian, Intermediate Microeconomics: A Modern Approach, sixth edition,W.W.Norton & Co., 2005;[4]、曼昆著,梁小民译,《经济学原理》(第3版·上、下册),北京:机械工业出版社,2003。

[5].平狄克、鲁宾费尔德著张军译,《微观经济学》第四版,北京:中国人民大学出版社,2002;[6].曼斯费尔德著,黄险峰等译,《微观经济学》(第九版),北京:中国人民大学出版社,2003;6.考核形式:闭卷考试+平时表现(期末闭卷考试占70%;平时表现占30%)7.教学环境:要具备必要的现代化教学工具,如多媒体教室。

课程教学目的及要求:微观经济学是学习和掌握现代主流经济学的基础课程,是迈进经济学殿堂的重要阶梯。

现代经济学已经发展出一整套可经证伪的理论体系,与其他社会科学相比,它更趋近于自然科学,因而是一门更为“科学”的社会科学。

本课程旨在讲述两百年来经济学关于资源配置的解释性逻辑框架,演绎新古典经济学的理论架构,培养学生经济学的思维方式,使得他们能够像经济学家那样去思考现实中的各类经济问题。

学生通过学习,一方面需要把握微观经济理论的框架体系,弄清微观经济理论的基本内容,掌握其分析方法,了解其最新发展;另一方面,也是极为重要的,需要学会如何用所学到的理论分析工具,解释和分析现实中的经济问题。

中级微观经济学课件不确定性

$45

$90

Wealth

2024/3/3

27

不确定条件下的偏好 〔Preferences Under Uncertainty〕

12

EU=7

2

$0

$45

$90

Wealth

2024/3/3

28

不确定条件下的偏好 〔Preferences Under Uncertainty〕

U($45) < EU 偏好风险. 12

Ca

2024/3/3

10

状态依存的预算约束〔StateContingent Budget Constraints〕

购置 $K 的事故保险. Cna = m - K. Ca = m - L - K + K = m - L + (1- )K.

2024/3/3

11

状态依存的预算约束〔StateContingent Budget Constraints〕

带来相同期望效用的或有消费方案具有 相同的偏好。

2024/3/3

34

不确定条件下的偏好 〔Preferences Under Uncertainty〕

Cna

无差异曲线

EU1 < EU2 < EU3

EU3 EU2 EU1

Ca

2024/3/3

35

不确定条件下的偏好 〔Preferences Under Uncertainty〕

2024/3/3

18

不确定条件下的偏好 〔Preferences Under Uncertainty〕

假设有如下2 种自然状态: – 消费者消费ca的概率为a , – 消费者消费cna 的概率为na , – a + na = 1。 效用函数为 U(ca, cna, a, na).

微观经济学不确定性经典案例

绝对风险规避系数的另一个解释

期望效用理论

微观202经1/5济/27学

Microeconomic Ana4lysis

风险备选项

我们之前研究过的消费理论与生产理论中,消费者或者厂商面对的是一个确定 性的状态。当一个人面对风险备选项(选择一个风险备选项意味着选择一个以 某种概率获得一个消费向量的可能性)时如何选择?在进行更多研究前,对风 险备选项进行描述是有必要的。很显然,一个风险备选项中每一种可能的消费 向量都是消费者可能达到的消费向量。对于风险备选项中每种可能的消费向量 的概率,假设是客观且已知的;如果不知道客观概率,要主观上赋予概率,否 则也就无法进行分析了。

,但有

,那么,最初如

果消费者有简单彩票,为了获得复合彩票,消费者会支付一些钱,但在复

合彩票的一部分被兑现后,消费者又会支付一些钱,把彩票换成简单彩票,

但实际上消费者除了多付了一些钱之外,没有任何的改善,因此,这样的

消费者会被淘汰

➢ 理论上,试图用凸性劣集合代替独立性公理

✓ 这种替代要比独立性公理更普遍,而且也能得到一定的结论

备选项集合的偏好关系:连续性

开集:设A是度量空 间X的一个子集。如 果A中的每一个点都 有一个以该点为球心 的小球包含于A,则 称A是度量空间X中 的一个开集

闭集:是指其补集为 开集的集合。 由此 可以引申在度量空间 中,如果一个集合所 有的极限点都是这个 集合中的点,那么这 个集合是闭集。

微观202经1/5济/27学

微观202经1/5济/27学

Microeconomic An2a8lysis

引致偏好

➢ 引致偏好指的是由事前的行动而导致的偏好, 比如,如果吃鱼就偏好白葡萄酒,如果吃肉 就偏好红葡萄酒。很显然,对红葡萄酒和白 葡萄酒的偏好实际上是根据吃什么而产生的, 那么如果不知道吃什么,实际上也就不知道 对两种葡萄酒偏好哪一个。

中级微观:不确定性

Ca

状态依存的预算约束(StateContingent Budget Constraints)

假设没有保险:

Ca

=m-L Cna = m.

状态依存的预算约束(StateContingent Budget Constraints)

Cna

m 禀赋

mL

Ca

状态依存的预算约束(StateContingent Budget Constraints)

购买

$K 的事故保险. Cna = m - K. Ca = m - L - K + K = m - L + (1- )K.

状态依存的预算约束(StateContingent Budget Constraints)

购买

$K 的事故保险. Cna = m - K. Ca = m - L - K + K = m - L + (1- )K. 有 K = (Ca - m + L)/(1- )

状态依存的预算约束(StateContingent Budget Constraints)

购买

$K 的事故保险. Cna = m - K. Ca = m - L - K + K = m - L + (1- )K. 有 K = (Ca - m + L)/(1- ) 和 Cna = m - (Ca - m + L)/(1- )

状态依存的预算约束(StateContingent Budget Constraints)

的保险费用是 . 消费者有 $m 的财富. Cna 是无事故情况下的消费. Ca是有事故情况下的消费. 车祸造成 $L的损失。

$1

微观经济学课件:不确定性

12

EU=7

2

$0

$45

$90

财富

不确定性情况下的偏好

12

U($45)= EU=7

U($45) = EU 风险中性

2

$0

$45

$

U($45)= EU=7

U($45) = EU 风险中性

边际效用随着财富的 上升保持不变

2

$0

$45

$90

财富

不确定性情况下的偏好

EU 1 U($90) 1 U($0)

2

2

1 12 1 2 7.

2

2

不确定性情况下的偏好

由于彩票

有1/2的概率获得的奖金$90,也有1/2的 概率获得的奖金为 $0 。

期望奖金价值为:

EM 1 $90 1 $0 $45.

2

2

不确定性情况下的偏好

EU = 7 和 EM = $45. U($45) > 7 确定性地得到$45比购买 彩票更受偏好 风险厌恶。 U($45) < 7 购买彩票比确定性地得到 $45更受偏好 风险偏好。 U($45) = 7 购买彩票与确定性地得到 $45受同等偏好 风险中性。

不确定性情况下的偏好

EU 1U(c1) 2U(c2 ) dEU 1MU(c1)dc1 2MU(c2 )dc2 dEU 0 1MU(c1)dc1 2MU(c2 )dc2 0

1MU(c1)dc1 2MU(c2 )dc2

不确定性情况下的偏好

拥有相同的预期效用的或有状态下的消 费受到同等偏好。

不确定性情况下的偏好

Cna

无差异曲线

EU1 < EU2 < EU3

EU3 EU2 EU1

Ca

微观经济学范里安第八版12不确定性

偶然性

只有当某种特定的自然状态发生之后某 种合约才会被执行,这叫做 状态依存. 例如只有发生意外才会有保险陪付.

偶然性

状态依存的消费计划仅会在特定自然状 态发生之后才会实行. 例如没有发生意外才会去度假.

状态依存预算约束

$1的意外损失,保险费是 . 消费者有$m的财富. 无意外发生的状态下,消费者消费水平为 Cna. 在意外发生的状态下,消费者消费水平为 Ca.

状态依存预算约束

购买 $K 的保险. Cna = m - K. Ca = m - L - K + K = m - L + (1- )K. 因此 K = (Ca - m + L)/(1- )

购买 $K 的保险.

Cna = m - K. Ca = m - L - K + K = m - L + (1- )K. 因此 K = (Ca - m + L)/(1- ) 并且 Cna = m - (Ca - m + L)/(1- )

2

$0

$45

$90

Wealth

不确定性条件下的偏好

状态依存的消费计划 that give equal 期 望效用 are equally preferred.

不确定性条件下的偏好

Cna

无差异曲线

EU1 < EU2 < EU3

EU3 EU2 EU1

Ca

不确定性条件下的偏好

无差异曲线的边际替代率意味着什么? 概率为1时,可得消费c1并且概率为2时 可得消费为c2 . (1 + 2 = 1). EU = 1U(c1) + 2U(c2). 对于不变的 EU, dEU = 0.

微观经济学@不确定性

例1:假设你现在拥有100元,正在考虑购买 某彩票。如果该 彩票中奖,你就能得到 200元的奖金。这张彩票的价格是5元。

例2 假设某人一开始拥有价值35 000元的资产,但他有可能损 失其中的10 000元。这种可能性来自他的汽车可能会失窃,或者 他的住宅可能会被风暴摧毁,等等:假定这些事件发生的概率为 p=0.01,那么他面临的财富的概率分布将是;财富为25 000元的 概率为1%,财富为35 000元的概率为99%。

例例2一个消费者的效用函数为uww05有两种可能的收益第一种是获得4元和25元的概率均为05另一种情况是他获得9元和16元的概率分别为04和06他认为哪一种情况好

11 不确定条件下的选择

1、不确定性

指经济行为者在事先不能准确地知道自己的某种决策 的结果。 讨论决策者具有最优化决策能力和方法的前提下, 如何在不确定的条件下进行最优化决策。

假定一张彩票为y= (π;c1,c2), 那么Ey = π c1 + ( 1-π ) c2。 同时,u(y) = π u(c1) + ( 1-π ) u(c2) 。

u(Ey)>u(y)

u(Ey)=u(y)

u(Ey)<u(y)

例: 一稳定工作A,年薪4万;

另一不稳定工作 B ,年薪 6 万的概率 0.5 , 年薪2万的概率0.5。(从事B工作的预期货币 价值=4万。)

4、期望效用最大化

max u(π1,π2 ,…πn;c1,c2,…cn) = max π1 u(c1)+ π2 u(c2)+…+ πn u(cn)

如果 y = (π;c1,c2),则消费者的效用最大化表述

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三讲第讲不确定性下的选择教材第⏹5章⏹不确定性和风险⏹风险偏好⏹存在风险时的需求不确定性y和风险Uncertainty Risk什么是不确定性?在许多情况下我们不能确⏹什么是不确定性?在许多情况下,我们不能确定哪个结果会实现。

也就是说,有若干结果发生的概率都是正的。

我们用不确定性来描述这生的概率都是正的我们用不确定性来描述这类情况⏹有时我们不知道每种结果发生的概率(可能性),但有时知道每种结果发生的客观概率。

后一种类型的不确定性通常称为风险在本章中我们始终只分析风险在术语中通⏹在本章中,我们始终只分析风险,在术语中通常不区分风险和不确定性如何描风险如何描述风险?⏹为了描述某个事件的风险,我们需要知道:❑该事件所有可能的结果❑每个结果发生的客观概率,或概率密度⏹为了简化起见,我们把每个具有风险的事件都看作一个彩票(lottery),每个可能的结果都用每个可能的结果都用收入(货币) 来表示即使是没有不确定性的事件也可以被认为是一张退❑化的彩票期望值和方差⏹给定一个彩票,可能的结果是,相应给定个彩票可能的结果是相应的概率分别是,或概率密度expected value ⏹期望值(expected value ):⏹方差(variance ):标准差(standard deviation ): 方差的平方根⏹直观上,期望值表示彩票的平均回报,而方差刻画彩票的风险(是对风险的客观度量)一些性质性质E X+bY E⏹(aX+bY)= aE(X)+bE(Y)⏹D(aX+b)= a2D(X)⏹D(X+Y)= D(X)+D(Y)+2cov(X,Y)cov X Y)❑(X,Y)=E(X-EX)(Y-EY)=E(XY)-EX·EY❑如果X和Y相互独立,则D(X+Y)=D(X)+D(Y)存在风险时的决策⏹如果一个人面临两个选择:彩票A B 如果个人面临两个选择:彩票和彩票,他会选择哪一个?⏹这取决于他在有风险情况下的偏好❑期望效用(Expected utility )❑风险态度(Risk attitude )彩票空间和偏好彩票间和偏好为简便起见,如果一个彩票⏹为简便起见,如果个彩票A只有两种结果,我们用表示。

满足以下假设L1❑:❑L2:3❑L3:⏹满足L1-L3 的所有彩票集合组成了彩票空间L,消费者在L上有一个偏好(仍然满足完备性、反身性、传递性等公理,可以用效用函数来身性传性等公)用效用函数来表示这个偏好VNM 期望效用理论期望效用论⏹假设偏好满足满足以下性质(公理):❑连续性:如果,, 则一定存在概率使得❑独立性:如果,且,则⏹(期望效用存在性) 定理:如果偏好满足以上公理,则存在一个定义在L上的效用函数u满足理则存在个定义在期望效用性质:期望效用函数的唯一性期望效用函数的唯性容易验证如果函数满足期望效用性质则⏹容易验证,如果函数u 满足期望效用性质,则经过正仿射变换得到的函数v (·) = au (·) + c , a>0也满足期望效用性质⏹期望效用唯一性) 定理:期望效用函数是唯一(期望效用唯性)定期望效用函数是唯的,最多相差一个正仿射变换。

也就是说,进行任何其他形式的变换会破坏期望效❑用性质,这说明期望效用函数具有基数性质Risk attitudes风险态度期望效用⏹E(u)和期望值的效用u[E(X)]之间的差别反映了一个人主观上对风险的态度❑风险规避Risk averse❑风险爱好Risk loving g❑风险中立Risk neutral风险规避Risk averse如果某个人来说,得⏹到任意有风险的彩票都不如得到等于该彩票的期望值的确定性的收入,那么他是风险规避的u[E(X)] >E(u))]>⏹这等价于说这个人的效用函数u(X)是凹的(Concave)Risk loving 风险爱好g风险爱好⏹风险爱好:u[E(X)] <E(u)⏹效用函数是凸的(Convex)❑例: 赌徒风险中立Risk neutral 风险中风险中立⏹(中性)u[E(X)] =E(u)⏹线性效用函数❑有时企业被假设为风险中立的风险规避系数如何定量的刻画个人的风险态度?⏹如何定量的刻画一个人的风险态度?⏹如果u(X) 二阶可微,则称为绝对风险规避系数风险规避❑,风险中立,风险爱好❑对u(X) 进行正仿射变换后,该系数保持不变❑例:有着不变的风险规避系数⏹此外,称为相对风险规避系数风险溢价⏹另一种定量描述风险态度的方法❑风险溢价(Riskpremium):他最多愿意付出多少钱来避免某个彩票的风险❑给定一个彩票的期望值,风险溢价随着彩票的方差的增加而增加风险溢价和确定性等值正式的给定个彩票假设个风险规避⏹正式的,给定一个彩票X,假设一个风险规避的消费者最多愿意为了避免风险(即确定性的得到E(X)) 付出P,则则⏹这里可以看做是一个确定性的收入,X该收入下的效用水平和得到彩票X 时的效用相等,称为确定性等值(certainty equivalent)。

换句话说在存在风险时彩票给消费者带来的句话说,在存在风险时,彩票给消费者带来的真实收入是CE,要从E(X) 中扣除风险溢价PInsurance保险⏹多数人在多数情况下是风险规避的,通常愿意付出一定成本来减少风险,例如购买保险例如假设有两种可能结果出现火灾时收⏹例如,假设X 有两种可能结果,出现火灾时收入x 1,没有火灾时x 2>x 1,个人可以购买保险保费的上限使得消费者对是否购买保险无差异❑❑保费的下限使得保险公司期望利润等于零,这时称(f i )保费是公平的(fair)❑保险公司可以看做是风险中立的,大数定律(The law of large numbers) 保证了保险公司实际发生亏损的可能性不大例⏹某个风险规避的消费者的初始财富是w 元,有元假设每支付元保费a 的概率会损失D 元。

假设每支付q 元保费,在损失发生时可以获赔1 元。

⏹如果保费是公平的,⏹消费者期望效用最大化:f.o.c.Diversification分散化除了保险外分散化也是减少风险的种办法⏹除了保险外,分散化也是减少风险的一种办法❑“不要把所有的鸡蛋放到一个篮子里”❑例: 雨伞和太阳镜⏹)=)=2假设有两个彩票X 和Y ,满足D (X ) D (Y ) σ,而Z = bX +(1-b )Y 是一个彩票组合,其中b ∈(0,1),则除非cov (X ,Y ) = σ2 (即X 和Y 完全正相关),否则)<就有D (Z ) < σ2风险态度和无差异曲线⏹描述风险态度的另一种方法是用期望值-标准差平面中的无差异曲线:❑无差异曲线某点切线的斜率描述了风险与回报之间的替代率,即为了让一个人愿意额外承担1 单位风险,平均需要补偿给他多少收入❑越厌恶风险,无差异曲线越陡峭风险资产和无风险资产投资者选择问题(I’h i bl)⏹(Investor’s choice problem):一个特殊的消费者选择问题引入风险()⏹投资者可选择的消费束:资产Assets:provides a flow of income❑Assets: provides a flow of income❑无风险资产Riskless (risk-free) assetsRi k t❑风险资产Risky assets⏹资产回报Asset return:❑期望回报Expected return: R=E(r)投资者的最优选择⏹一个投资者在更小的个投资者在更小风险和更大的回报之间进行权衡,以最大权化期望效用一阶条件⏹阶条件❑直观上,更高的风险厌恶程度会导致更小比例的风险资产风险资产的市场均衡⏹在均衡时,某个资产组合i 在均衡时某个资产合的回报率应该是无风险资产的回报率加上风险溢价⏹资产市场上的风险有两种:❑相对于市场的风险❑市场的系统风险⏹资产i 的风险溢价:⏹CAPM :对任意的资产组合i ,都成立VNM 期望效用理论的批评对期望效用论的批评⏹期望效用理论特别是❑Allais 悖论: 三种可能的结(独立性公理) 可能过分简化了人的偏好,我果(250, 50, 0)比较两个彩票:简偏我们举下面几个例子❑Machina L1=(0, 1, 0),L2=(0.1, 0.89, 0.01),悖论多数人会选择L2,而比较:L3=(0, 0.11, 0.89), 独立性公理认为u (A ) > u (B ), 但现实中有时人们L4=(0.1, 0, 0.9),多数人会选择L4.宁可选择B这两个选择违反了期望效用性质行为经济学Behavioral economics 行为济学⏹研究消费者实际上如何进行选择❑承认有限理性❑借鉴心理学的部分理论❑运用实验等方法⏹但以下理由仍然支持经济学家在分析中继续应用理性假设❑理性程度和决策的重要性相关❑演化的作用在长期中可能会逐渐淘汰非理性。