财务测算表格

经营测算表

⑦自行车库、摩托车库的停车数量无需填写。

(6)地上赠送面积、地下赠送面积均为报规经济技术指标以外部分指标(如将来要补充结构板的赠送上空楼板 投影面积等有结构施工投入成本的面积指标)。数据按对应业态行填写。

(7)地下室中列出的储藏间或其他业态等,若存在附属于地上业态的可能,需做备注说明。 (8)关于场地外建设临时展示区的情况,相关设计指标数据暂不在本表体现。

分期表填写白色单元格。 (2)普通住宅需按各项目所在地相关政策定义分类;面积比例数据为该单业态占比。

(3)关于本表中住宅业态高度类别的定义:低层为1至3层;多层为4至6层;小高层为7至11层;高层为12层以 上且总高度不超过100米;超高层为总高度100米以上的建筑。 (4)若住宅同类业态建筑层数、(标准楼层)高度有差异的情况,表格数据可填写范围值,必要时在备注中补 充说明。 (5)产品构成需注意核对无误后手动填写;

“0703成本收支计划” (1)由成本部和财务部负责填写,其中:“土地成本”支出计划由财务部填写,浅橙色单元格。

其余由成本部填写,浅红色单元格。

(2)运营阶段需填写实际成本支出及当前预计成本支出计划

(2)成本部根据项目运营节点计划,按年分季度填写;

(4)各业态详细成本分析表报股份成本留底备存,表格链接填写一级科目相关数据即可。

(5)地下室业态填写位置为序号“七”行对应各分期“车位”列交汇处(填写一项数据即可), 根据我司目前的成本和财务管理体系,独栋别墅、叠拼别墅、联排别墅和合院业态的地下室建安成本需折算

到地上建安成本中,其余业态的地下室成本作为单独的地下室成本放入“车位成本”中

“12自持商业测算” (1)由市场部和商管公司共同填写深蓝色单元格。

电商财务表格模板

电商财务表格模板1. 简介电商是指通过互联网平台进行商品或服务买卖的商业活动。

随着电子商务行业的快速发展,电商财务管理变得愈发重要。

财务表格是电商企业管理财务的重要工具,可以帮助企业进行财务数据记录、分析和决策。

本文将介绍电商财务表格模板的设计原则、常见的财务指标以及如何有效利用财务表格进行分析。

2. 设计原则设计电商财务表格模板时,需要考虑以下几个原则:2.1 简洁性财务表格应尽量简洁明了,避免冗杂的信息。

可以通过合并单元格、颜色填充等方式提高可读性,同时保留必要的数据字段和指标。

2.2 一致性财务表格的格式应保持一致,包括表头、行列格式、数值的单位等。

这有助于用户快速理解和使用表格。

2.3 自定义性电商企业的财务情况各异,因此财务表格模板应具备一定的自定义功能,以适应不同企业的需求。

用户可以根据自己的财务指标和数据字段进行调整和修改。

3. 常见财务指标电商企业的财务指标主要包括以下几个方面:3.1 销售额销售额是衡量电商企业经营情况的重要指标,可以反映企业的销售能力和市场竞争力。

财务表格可以记录每月、每季度或每年的销售额,并计算同比、环比增长率。

3.2 成本和成本率成本是指电商企业为生产和销售商品或提供服务所发生的费用。

常见的成本包括采购成本、运输成本、人力成本等。

成本率可以通过销售额与成本的比例计算得出,用于评估企业的盈利能力和成本控制水平。

3.3 利润利润是电商企业实现盈利的核心指标。

财务表格可以记录每月、每季度或每年的利润,并计算同比、环比增长率。

同时,财务表格还可以分析利润的构成,包括销售利润、投资收益等因素。

3.4 现金流量现金流量是指电商企业现金的流入和流出情况。

财务表格可以记录每月、每季度或每年的现金流量,并计算净现金流量。

现金流量表可以帮助企业评估自身财务状况和偿付能力。

4. 财务表格的分析与应用财务表格不仅仅是记录数据的工具,还可以用于分析和决策。

以下是财务表格的一些分析与应用方法:4.1 趋势分析通过财务表格记录的数据,可以进行趋势分析,了解企业的财务状况和发展趋势。

酒店项目测算表(1)

测算数据

现金流回收期 2.87年 100分 内部收益率 54.63% 100分 累计现金流 384,725,124 100分 加权评分 (满分100分) 1者将额外支出成本约

720914元

备注:黄色底纹部分由开发经理填写

开发经理: 1

第11年 第12年 第13年 第14年 第15年 第16年 第17年 第18年 第19年 第20年 …

0个月 12年 40000㎡ 0.00万元 6年

管理费提取比例: CRS比例:

加 盟 年 限: 加盟总收入:

12年 86,196,783

租金及物业费(含转租面积)

年份 第1年 第2年 第3年 第4年 第5年 第6年 第7年 第8年 第9年 第10年

租金 Revpar 增长率 增长率 4,915,017.00 0% 合同价格 4,915,017.00 4,915,017.00 5,160,767.85 5,160,767.85 5,160,767.85 5,418,806.24 5,418,806.24 5,418,806.24 5,689,746.55 0% 0% 5% 0% 0% 5% 0% 0% 5% 3% 3% 3% 3% 3% 3% 3% 3% 3%

第8年 二装单间费用: 25000元 二装装修工期: 2个月

二次装修年份:

3

亚朵酒店投资测算表V1.0

4

亚朵酒店投资测算表V1.0

现金流测算表_beta 3.0

项目开发信息

物业地址: 业主:

销售及工程信息

城市名称: 城市级别: 品牌: 其他前期费用: 建筑面积: 其中公共区域面积: 单间面积: 转租面积: 转租单价: 转租闲置期: 租赁期: 使用面积: 保证金: 工程费用摊销年限:

投融资财务模型(如何进行投融资财务测算)

投融资财务模型一、表格之间的相互关系根据各表格之间的逻辑关系,可以分成三种类型的表格:基础数据表格、过渡表格、数据输出表格。

基础数据表格有:估算表、总收入表、简单运营成本表、建设期投资计划表、更新改造及追加投资表;过渡表格:增值税表、特性经营摊销表;数据输出表格:债务资金偿还表、损益表、现金流量表。

二、各表格的作用及填写方法1、估算表作用:根据建设期投资下浮率计算出建设期投资、总投资、更新改造需要的设备费。

注意招标文件中所约定的不进行下浮的项目。

填写方法:下浮后费用=下浮前*(1-下浮率)。

建设期投资为各章节费用之和;项目总投资=建设期投资+铺底流动资金+建设期利息铺底流动资金,招标文件中有约定,按招标文件执行;建设期利息,需要通过建设期投资计划表计算得出。

2、总收入表作用:计算基准客运收入、基准非客运收益、政府补贴。

填写方法:基准客运收入=约定客流量*平均运距*平均运价率基准非客运收益+基准客运收入*百分比车公里服务费=车公里服务价格*约定车公里政府补贴=车公里服务费-基准客运收入-基础费客运收益注意:各项收入需要注意含税价、不含税价。

特别注意政府补贴,是否含税。

从目前的PPP项目来看,政府没有对这一项做出明确的说明。

建议投标阶段不考虑税,对项目有利。

3、简单运营成本作用:计算项目运营的运营成本。

填写方法:根据招标文件进行填写。

通常来说表中数据为含税价格。

注意:认真看招标文件,清楚哪些指标是不可调整的,哪些指标是可以调整的。

表中数据会涉及到废标条款。

4、建设期投资计划和资金筹措表作用:计算建设期利息、总投资、项目投资进度、资本结构。

填写方法:建设期利息、总投资,通过设未知数解一元二次方程可求得,方法见财务模型计算表项目投资进度,根据工可每一年份投资比例,计算每一年投资进度资本结构,根据招标文件、特许经营协议确定的社会出资与政府出资比例,计算出资本金的金额。

银行贷款=投资计划-资本金出资注意:建设期利息的计算方法有很多种,目前我接触的到有两种,循环利息计算法,不循环利息计算法。

财务测算分析

财务测算分析一、引言财务测算分析是指通过对企业财务数据进行深入研究和分析,以评估企业的财务状况和经营绩效,为企业决策提供有力的依据。

本文将针对财务测算分析的目的、方法和步骤进行详细阐述,并结合实际案例进行说明。

二、目的财务测算分析的主要目的是评估企业的财务健康状况,包括企业的盈利能力、偿债能力、运营能力和发展潜力等方面。

通过分析企业的财务数据,可以帮助企业管理层了解企业的现状、发现问题和风险,并制定相应的管理措施和决策,以实现企业的可持续发展。

三、方法财务测算分析主要采用以下方法:1. 财务比率分析:通过计算和比较一系列财务比率,如盈利能力比率、偿债能力比率、运营能力比率等,来评估企业的财务状况。

比率分析可以帮助我们了解企业的盈利能力、偿债能力和运营效率等方面的情况,并与同行业企业进行比较。

2. 财务趋势分析:通过对企业财务数据的历史变化进行分析,来观察企业财务状况的趋势和变化。

趋势分析可以帮助我们了解企业的财务状况是否持续改善或恶化,并预测未来可能的发展趋势。

3. 财务比较分析:通过对不同企业、不同时间段或不同部门的财务数据进行比较,来评估企业的绩效和差异。

比较分析可以帮助我们了解企业的相对优势和劣势,并找出改进的空间和机会。

四、步骤财务测算分析的步骤如下:1. 收集财务数据:首先,需要收集企业的财务数据,包括资产负债表、利润表、现金流量表等。

这些数据可以从企业的财务报表中获取,也可以通过与企业相关人员进行沟通和协调来获取。

2. 计算财务比率:根据收集到的财务数据,计算各项财务比率,并进行比较和分析。

比率计算可以使用Excel等电子表格软件,也可以使用专业的财务分析软件。

3. 进行趋势分析:将企业的财务数据按时间顺序排列,进行趋势分析。

可以使用折线图、柱状图等图表形式,直观地展示企业的财务状况的变化和趋势。

4. 进行比较分析:将企业的财务数据与同行业企业、历史数据或其他参照对象进行比较。

可以使用表格、图表等形式,对比企业的财务状况和绩效。

财务测算表

建设投资*3%

1.4

主营成本

3460

1.5

其他经营支 出

174

主营成本*5%

1.6

贷款利息

712

6.84%

1.7

营销费用

545

1.8

营业税

1174

5.565%

收入

21100

2

营业收入

21100

总投资

6109

1.1+1.2

3

税前利润

8755

收入—成本

4

年均税前投资 利润率

7.2%

年均税前利润/总投 资

1.7

营销费用

201

1.8

营业税

1475

5.565%

收入

26504

2

营业收入

26504

总投资

8957

1.1+1.2

3

税前利润

10914

收入—成本

4

年均税前投资 利润率

6.1%

年均税前利润/总投 资

5

年均自有资金 回报率

12%

年均税前年均利润/自有资金

假设收入下降20%,建设投资不变

序号

大项

项目名称

总收入

大项

项目名称

总收入

备注

单位

万元

1

成本

13390

1.1

土地成本

414

1.2

建设投资

6407

1.3

工程管理费

192

建设投资*3%

1.4

主营成本

3460

1.5

其他经营支 出

174

主营成本*5%

1.6

企业税费测算表

企业税费测算表企业税费测算表---1. 引言企业税费测算表是用于帮助企业计算和估算其所需要缴纳的各类税费的工具。

对于企业来说,准确计算和预估税费是非常重要的,因为税费支出对企业盈利能力和资金流动性有着直接的影响。

本文档将介绍企业税费测算表的目的、使用方式和相关注意事项。

---2. 目的企业税费测算表的主要目的是帮助企业合理预算和计划税费支出,确保企业能够及时、准确地履行税务义务,并避免因税费支出不清晰而面临罚款或其他法律风险。

该测算表可以根据企业的所得情况、经营范围、税务政策等因素,自动计算出各个税费项目的应缴金额,方便企业管理人员进行决策和财务规划。

---3. 使用方式企业税费测算表的使用方式非常简单,用户只需按照表格中的提示填入相应的数据即可。

以下是使用企业税费测算表的步骤:1. 并打开企业税费测算表。

2. 在表格的相应位置填入企业的所得情况、经营范围等数据,例如年度销售额、利润总额等。

3. 根据税务政策,选择适用的税费项目,并填入相应的数据。

例如增值税、企业所得税、个人所得税等。

4. 根据需要,可以在表格中添加或删除税费项目,并更新相应的计算公式。

5. 根据填入的数据,表格会自动计算出各税费项目的应缴金额。

6. 根据计算结果,进行合理的财务规划和决策,确保预算和计划的准确性。

---4. 注意事项在使用企业税费测算表时,用户需要注意以下事项:- 确保填入的数据准确无误,特别是与财务报表和税务申报相关的数据。

- 遵循当地税法和税务政策,确保选择适用的税费项目和正确的计算方法。

- 随时关注税法和税务政策的变化,及时更新税费测算表中的相关数据和计算公式。

- 学习和了解税法和税务政策的基本知识,以便正确理解和使用税费测算表。

- 如有需要,咨询专业的财务、税务咨询机构或专业人士,以获取更精确和专业的税费测算结果。

- 由于税法和税务政策的复杂性和多变性,税费测算表的结果仅供参考,具体金额还需根据实际情况和税务机关的审核确定。

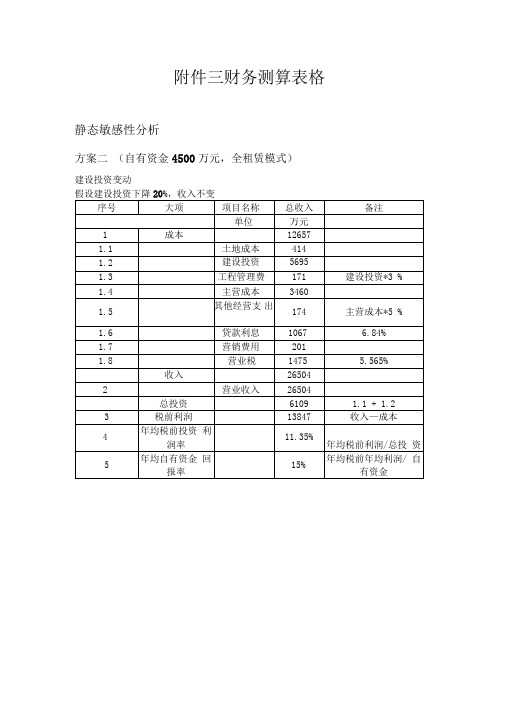

财务测算表

附件三财务测算表格静态敏感性剖析方案二(自有资本4500 万元,全租借模式)建设投资改动假定建设投资降落20%,收入不变序号大项项目名称总收入备注单位万元1成本126571.1土地成本4141.2建设投资56951.3工程管理费171建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入265042营业收入26504总投资6109 1.1 + 1.2 3税前收益13847收入-成本年均税前投资11.35%年均税前收益 / 总投4收益率资年均自有资本15%年均税前年均收益 /5回报率自有资本假定建设投资降落10%,收入不变序号大项项目名称总收入备注单位万元1成本133901.1土地成本4141.2建设投资64071.3工程管理费192建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入265042营业收入26504总投资6821 1.1 + 1.2 3税前收益13114收入-成本4年均税前投资9.6%年均税前收益 /总投收益率资5年均自有资本15%年均税前年均收益 /回报率自有资本假定建设投资上涨10%,收入不变序号大项项目名称总收入备注单位万元1成本148571.1土地成本4141.2建设投资78311.3工程管理费235建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入265042营业收入26504总投资8245 1.1 + 1.2 3税前收益11647收入-成本4年均税前投资7.1%年均税前收益 /总投收益率资5年均自有资本13%年均税前年均收益 /回报率自有资本假定建设投资上涨20%,收入不变序号大项项目名称总收入备注单位万元1成本155901.1土地成本4141.2建设投资85431.3工程管理费256建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入265042营业收入26504总投资8957 1.1 + 1.2 3税前收益10914收入-成本年均税前投资6.1%年均税前收益 / 总投4收益率资年均自有资本12%年均税前年均收益 /5回报率自有资本假定收入降落20%,建设投资不变序号大项项目名称总收入备注单位万元1成本141241.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入21203.22营业收入21203.2总投资7533 1.1 + 1.2 3税前收益7080收入-成本4年均税前投资4.7%年均税前收益 /总投收益率资5年均自有资本8%年均税前年均收益 /回报率自有资本假定收入降落10%,建设投资不变序号大项项目名称总收入备注单位万元1成本141241.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入238542营业收入23854总投资7533 1.1 + 1.2 3税前收益9730收入-成本4年均税前投资6.5%年均税前收益 /总投收益率资5年均自有资本11%年均税前年均收益 /回报率自有资本假定收入增添10%,建设投资不变序号大项项目名称总收入备注单位万元1成本141241.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入291542营业收入29154总投资7533 1.1 + 1.2 3税前收益15031收入-成本4年均税前投资10%税前收益 / 总投资收益率5年均自有资本17%年均税前年均收益 /回报率自有资本假定收入增添20%,建设投资不变序号大项项目名称总收入备注单位万元1成本141241.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息1067 6.84% 1.7营销花费2011.8营业税1475 5.565%收入318052营业收入31805总投资7533 1.1 + 1.2 3税前收益17681收入-成本4年均税前投资11.8%年均税前收益 / 总投收益率资5年均自有资本20%年均税前年均收益 /回报率自有资本方案二(自有资本500 万元,租售模式)建设投资改动假定建设投资降落20%,收入不变序号大项项目名称总收入备注单位万元1成本123451.1土地成本4141.2建设投资56951.3工程管理费171建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入211002营业收入21100总投资6109 1.1 + 1.2 3税前收益8755收入-成本年均税前投资7.2%年均税前收益 / 总投4收益率资年均自有资本88%年均税前年均收益 /5回报率自有资本序号大项项目名称总收入备注单位万元1成本130781.1土地成本4141.2建设投资64071.3工程管理费192建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入211002营业收入21100总投资6821 1.1 + 1.2 3税前收益8022收入-成本4年均税前投资5.9%年均税前收益 /总投收益率资5年均自有资本80%年均税前年均收益 /回报率自有资本假定建设投资上涨10%,收入不变序号大项项目名称总收入备注单位万元1成本145451.1土地成本4141.2建设投资78311.3工程管理费235建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入211002营业收入21100总投资8245 1.1 + 1.2 3税前收益6555收入-成本4年均税前投资4%年均税前收益 /总投收益率资5年均自有资本66%年均税前年均收益 /回报率自有资本序号大项项目名称总收入备注单位万元1成本152781.1土地成本4141.2建设投资85431.3工程管理费256建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入211002营业收入21100总投资8957 1.1 + 1.2 3税前收益5822收入-成本4年均税前投资3.25%年均税前收益 /总投收益率资5年均自有资本58%年均税前年均收益 /回报率自有资本收入改动、假定收入降落20%,建设投资不变序号大项项目名称总收入备注单位万元1成本138121.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入168802营业收入16880总投资7533 1.1 + 1.2 3税前收益3068收入-成本4年均税前投资2.05%年均税前收益 /总投收益率资5年均自有资本31%年均税前年均收益 /回报率自有资本假定收入降落10%,建设投资不变序号大项项目名称总收入备注单位万元1成本138121.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入189902营业收入18990总投资7533 1.1 + 1.2 3税前收益5178收入-成本4年均税前投资3.5%年均税前收益 /总投收益率资5年均自有资本52%年均税前年均收益 /回报率自有资本假定收入增添10%,建设投资不变序号大项项目名称总收入备注单位万元1成本138121.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入232102营业收入23210总投资7533 1.1 + 1.2 3税前收益9398收入-成本4年均税前投资6.3%年均税前收益 /总投收益率资5年均自有资本94%年均税前年均收益 /回报率自有资本假定收入增添20%,建设投资不变序号大项项目名称总收入备注单位万元1成本138121.1土地成本4141.2建设投资71191.3工程管理费214建设投资 *3 %1.4主营成本34601.5其余经营支174主营成本 *5 %出1.6贷款利息712 6.84% 1.7营销花费5451.8营业税1174 5.565%收入253202营业收入25320总投资7533 1.1 + 1.2 3税前收益11508收入-成本4年均税前投资7.7%年均税前收益 / 总投收益率资5年均自有资本115%年均税前年均收益 /回报率自有资本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务测算表格

1. 引言

财务测算是企业管理中非常重要的一部分,通过对企业的财务数据进行计算和分析,可以帮助企业进行决策、评估业绩、制定预算等工作。

财务测算表格是一种常用的工具,可以将财务数据以表格的形式呈现,使得数据更加清晰易读。

本文将介绍财务测算表格的主要内容和注意事项。

2. 财务测算表格的主要内容

财务测算表格通常包含以下主要内容:

2.1. 资产负债表

资产负债表是一种反映企业财务状况的表格,将企业的资产、负债和所有者权益按照一定的格式进行归类和呈现。

资产负债表通常包含以下项目:

•总资产:反映企业拥有的全部资源的总价值。

•流动资产:包括企业短期内可以变现的资产,如现金、存货等。

•长期投资:包括企业长期持有的股权、债券等。

•固定资产:包括企业长期使用的固定资产,如房屋、设备等。

•无形资产:包括企业拥有的无形的非货币性资产,如专利、商标等。

•总负债:反映企业对外的债务总金额。

•流动负债:反映企业短期内需要支付的债务,如应付账款等。

•长期负债:反映企业长期需要支付的债务,如长期贷款等。

•所有者权益:反映企业所有者对企业的权益。

2.2. 利润表

利润表是一种反映企业盈利情况的表格,将企业的收入、成本和利润按照一定的格式进行归类和呈现。

利润表通常包含以下项目:

•总收入:反映企业在一定时期内所获得的全部收入。

•营业收入:反映企业通过日常经营活动所获得的收入。

•营业成本:反映企业在日常经营活动中所发生的成本。

•营业利润:反映企业在日常经营活动中所获得的利润。

•利润总额:反映企业在一定时期内所获得的全部利润。

•净利润:反映企业在一定时期内所获得的净利润。

2.3. 现金流量表

现金流量表是一种反映企业现金流入和流出情况的表格,将企业的现金流入、现金流出和净现金流量按照一定的格式进行归类和呈现。

现金流量表通常包含以下项目:

•经营活动产生的现金流量:反映企业通过经营活动所产生的现金流入和流出。

•投资活动产生的现金流量:反映企业通过投资活动所产生的现金流入和流出。

•筹资活动产生的现金流量:反映企业通过筹资活动所产生的现金流入和流出。

•净现金流量:反映企业在一定时期内所产生的净现金流量。

3. 财务测算表格的注意事项

在进行财务测算表格的编制过程中,需要注意以下事项:

•准确性:财务数据要准确无误,避免错误和漏项。

•一致性:财务数据要保持一致,确保不同报表之间的数据匹配。

•清晰易读:财务数据要以直观的方式呈现,便于阅读和理解。

•时效性:财务数据要及时更新,反映最新的情况。

•完整性:财务数据要包含所有必要的项目,避免遗漏重要信息。

4. 结论

财务测算表格是企业管理中的重要工具,可以帮助企业进行决策、评估业绩、制定预算等工作。

通过合理编制和使用财务测算表格,企业可以更好地了解和掌握自身的财务状况,为未来的发展提供参考和支持。

总之,财务测算表格对于企业来说具有重要的作用,编制和使用时需要注意准确性、一致性、清晰易读、时效性和完整性等方面的要求,以提高财务测算的效果和价值。