2014年深圳房地产统计分析报告

2014年房地产行业预测分析报告

2014年房地产行业预测分析报告2013年12月目录一、行业基本面仍处于下行通道 (3)1、人口结构决定长期需求趋弱 (3)2、楼市长期呈结构分化态势 (5)3、房贷环境长期恶化 (7)二、土地改革和房地产市场供应体系的变化 (8)1、率先释放工业用地资源 (8)(1)深圳经验:城市更新计划突破土地招拍挂限制 (10)(2)深圳政策出台背景:新增土地供应紧张,亟须盘活存量土地资源 (13)2、远期盘活农村土地资源 (16)(1)此次三中全会对农村集体土地改革没有突破 (16)(2)土地市场化流转是大势所趋,但过程漫长 (18)3、提高政策性住房比例,自住型商品房可能推广 (22)4、房产税优化存量资源配置 (25)三、快周转模式遭遇挑战 (28)1、房地产企业趋势性回归一、二线城市 (28)2、市场空间受到挤压 (30)3、取地难度提高 (31)4、销售、资金周转受行政干预 (34)四、关注工业用地升值及模式独特企业的机会 (36)1、2013年回顾:主题类地产股唱主角,主流地产股均重挫 (36)2、重点企业简况 (38)(1)金隅股份:工业用地升值 (39)(2)京投银泰:独特的地铁上盖模式 (40)3、主要风险 (41)一、行业基本面仍处于下行通道1、人口结构决定长期需求趋弱主要城市限购之后,首次置业需求和改善需求主导我国的住宅市场。

世联地产统计数据显示,11 年之后,首次置业和改善需求的占比合计占总需求的93%以上。

驱动我国住宅市场快速发展的长期因素均出现了不同程度的弱化,主要表现在:Ⅰ.首次置业方面,上世纪80年代的“婴儿潮”带来的首次置业需求高峰正逐渐接近尾声。

上世纪80年代近10年间出生率高达21.2‰,此后20年呈逐年下降的趋势,2012年出生率已下滑至12.1‰。

20 岁至35 岁之间的年轻人是首次置业的主力,其占总人口的比重正逐渐下降,2010 年第六次人口普查数据显示,20 岁至35 岁人数占比26.0%,较2000年第五次人口普查的29.3%下降3.3 个百分点。

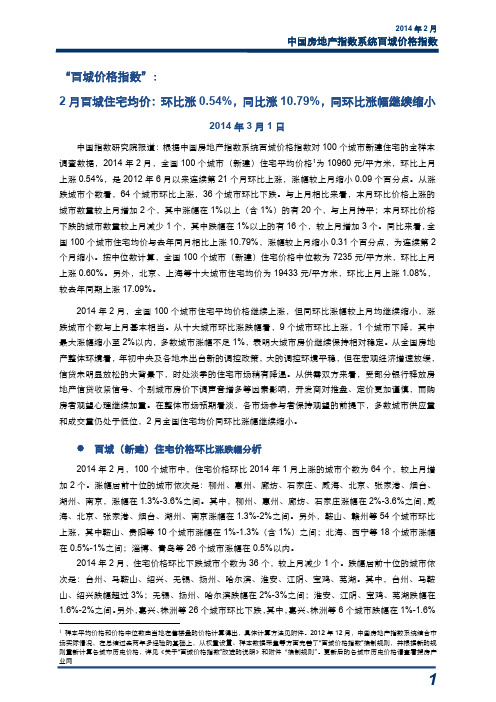

2014年2月中国房地产指数系统百城价格指数报告

十大城市主城区二手住宅价格涨跌情况

根据对北京等十大城市主城区二手住宅的活跃样本2的调查,2014 年 2 月,十大城市主城区二 手住宅样本平均价格为 27201 元/平方米,环比上涨 0.64%,同比上涨 18.05%。 环比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 0.64%,涨幅较上月收窄 0.21 个百分点。十大城市中 9 个城市环比上涨,北京、成都、深圳涨幅扩大,6 个城市涨幅收窄,杭州 持续下跌。具体来看,深圳涨幅居首, 环比上涨 1.60%;南京、 天津、 北京的涨幅介于 0.8%-1%(含 1%)之间,广州、成都、重庆、武汉和上海的环比上涨均在 0.6%以内,其中北京、成都环比涨幅 均扩大 0.38 个百分点,深圳环比微幅扩大 0.03 个百分点。杭州环比持续下跌,跌幅为 0.57%。 同比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 18.05%,涨幅较上月收窄 1.08 个百分点。十大城市同比价格均继续上涨,其中 9 个城市涨幅收窄。具体来看,深圳涨幅仍然居首, 同比上涨 27.43%,涨幅扩大 0.47 个百分点,是本月唯一同比涨幅扩大的城市;南京和广州的涨幅 较为突出,分别为 22.94%和 21.99%,北京、上海、天津、武汉和重庆的涨幅在 10%-20%之间, 成都和杭州分别上涨 5.21%和 4.59%。

百城(新建)住宅价格环比涨跌幅分析

2014 年 2 月,100 个城市中,住宅价格环比 2014 年 1 月上涨的城市个数为 64 个,较上月增 加 2 个。涨幅居前十位的城市依次是:柳州、惠州、廊坊、石家庄、威海、北京、张家港、烟台、 湖州、南京,涨幅在 1.3%-3.6%之间。其中,柳州、惠州、廊坊、石家庄涨幅在 2%-3.6%之间, 威 海、北京、张家港、烟台、湖州、南京涨幅在 1.3%-2%之间。另外,鞍山、赣州等 54 个城市环比 上涨,其中鞍山、贵阳等 10 个城市涨幅在 1%-1.3%(含 1%)之间;北海、西宁等 18 个城市涨幅 在 0.5%-1%之间;淄博、青岛等 26 个城市涨幅在 0.5%以内。 2014 年 2 月,住宅价格环比下跌城市个数为 36 个,较上月减少 1 个。跌幅居前十位的城市依 次是:台州、马鞍山、绍兴、无锡、扬州、哈尔滨、淮安、江阴、宝鸡、芜湖。其中,台州、马鞍 山、绍兴跌幅超过 3%;无锡、扬州、哈尔滨跌幅在 2%-3%之间;淮安、江阴、宝鸡、芜湖跌幅在 1.6%-2%之间。 另外, 嘉兴、 株洲等 26 个城市环比下跌, 其中, 嘉兴、 株洲等 6 个城市跌幅在 1%-1.6%

2015年深圳房地产统计分析报告90页

2015年深圳房地产统计分析报告目录第一部分:土地市场附一:2015年成交地块分布情况附二:2015年成交地块的主要指标第二部分:住宅市场一、新房市场1、2015年新房供应分析附1:2015年住宅预售项目汇总附2:2015年预售住宅户型构成2、2015年新房成交分析2.1 成交均价分析附:2015年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2015年深圳新房供求比2.5 2015年深圳房价收入比2.6 2015年深圳租售比2.7 2015年1-12月深圳新房量价走势分析2.8 2006-2015年深圳住宅供求及价格走势回顾3、2015年深圳楼市龙虎榜3.1 2015年深圳楼盘成交面积龙虎榜TOP103.2 2015年深圳楼盘成交金额龙虎榜TOP103.3 2015年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2015年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2015年深圳各行政区二手住宅挂牌均价2、2015年深圳各行政区二手房成交分析3、2015年1-12月深圳二手房量价走势分析4、2015年深圳住宅租金5、2015年1-12月深圳各行政区租金走势图三、2015年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2015年商业预售项目汇总2、一手商业成交分析附:2015年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2015年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2015年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2015年取得预售证的写字楼项目2、一手写字楼成交分析附:2015年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2015年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2015年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成交分析第五部分:政策点评第六部分:2015年小结第七部分:2016年预测【内容摘要】2015年是深圳楼市量价持续大幅攀升的一年,营业税5改2、央行5次降息,多重调控政策的不断松绑,是2015年深圳楼市大幅走暖、甚至走向“疯狂”的加速剂和催化剂。

深圳房地产月度统计分析报告(2015年4月)

深圳房地产月度统计分析报告(2015年4月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层林上康目录第一部分:土地市场第二部分:新房市场1、供应分析2、成交分析2.1、4月份新房成交均价分析2.2、4月份新房成交量分析附:深圳市各行政区14年4月~15年4月新房成交走势图第三部分:二手楼市1、出售部分1.1、4月份各区二手住宅挂牌均价附:深圳市各行政区14年4月~15年4月二手住宅挂牌均价走势图2、出租部分2.1、4月份各区二手住宅租金均价附:深圳市各行政区14年4月~15年4月二手住宅租赁均价走势图3、成交分析1、4月份全市二手商品房成交概况附:深圳市14年4月~15年4月二手商品房成交走势图第四部分:商业一、一手商业1、商业新增批售分析附:4月份预售的商业项目2、一手商业成交分析附:4月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析附:4月份预售的写字楼项目2、一手写字楼成交分析附:4月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:土地市场根据深圳房地产信息网的监测,2015年4月深圳全市出让1块商业用地,编号为B302-0115的商业用地位于福田区,本地块属于公开出让,用地面积6941.25平方米,建筑面积5890平方米,由深圳深中润投资控股有限公司和深圳前海君临融资租赁有限公司以45800万元联合竟得,折合楼面地价77759元/平方米。

第二部分:新房市场1、供应分析降准降息、降二套首付等多重利好因素不断刺激楼市,4月深圳楼市继续回暖,开发商推盘步伐加快。

根据深圳房地产信息网的监测,2015年4月深圳住宅预售面积610406平方米,环比暴增2.7倍,住宅预售套数5076套,环比暴增近4倍。

2015年4月取得预售许可证的项目分布在南山、宝安、龙岗三个区域,南山区2个楼盘取得预售许可证,预售量为157492.7平方米/675套;宝安区港铁?天颂一个楼盘取得预售许可证,预售量为118941.09平方米/896套;龙岗区9个楼盘取得预售许可证,预售量为333972.37平方米/3505套。

深圳房地产调研报告

深圳房地产调研报告

《深圳房地产调研报告》

一、市场概况

深圳是中国房地产市场中的一个重要城市,近年来房地产市场呈现出快速增长的趋势。

大量的人口涌入和经济的快速发展,推动了房地产市场的繁荣。

房地产项目多样化,涵盖了住宅、商业和办公等领域。

二、需求分析

随着经济水平的提高,人们对住房的需求也在不断增加。

新兴的科技企业和金融机构在深圳蓬勃发展,带来了大量的人才,他们需要有高品质的住房。

此外,深圳市场的外来购房者也在增加,他们对于房地产市场的需求也在提升。

三、供应分析

虽然有大量的房地产项目涌现,但是供应仍然不足以满足市场需求。

特别是在高端市场,供应的短缺导致了房价的持续上涨。

政府在供地政策上也在不断调整,以确保市场供应的稳定。

四、市场风险

尽管市场需求强劲,但是深圳房地产市场也存在一定的风险。

一方面,政策调控可能会影响市场的稳定。

另一方面,房地产市场过热可能导致泡沫的形成,一旦泡沫破裂,将会给市场带来较大的冲击。

五、发展建议

针对深圳房地产市场的发展建议,一方面是要继续加大房地产市场的监管力度,防范市场风险。

另一方面,要加大土地供应,加快房地产项目的审批速度,确保市场供应足够。

同时,政府也可以鼓励企业开发适合外来购房者的房地产项目,以满足市场需求。

综合来看,深圳房地产市场具有较大的发展潜力,但也需要政府和企业共同努力,以确保市场的稳定发展。

对深圳近十年房价的分析报告

深圳房价分析报告一、引言都说北上广深房价贵如上天,那么,北上广深的房价究竟有多贵呢?造成北上广深房价高企的原因是什么呢?这种高房价还会持续吗?本文以深圳为例,详细剖析深圳近十年的房价,并预测以后的房价走势。

特约评论员陈宝存在接受房产频道的记者采访是表示,北上广深至少还应该涨2.5倍!陈宝存表示,北上广深这四大城市,从2013年至今楼面地价增长了200%,现在就算是消化这三年半的楼面地价的增长,那楼价也至少应该增长两倍半以上。

现在一直都在压制着,北上广对房价的压制都是完全没有道理的。

特别是深圳在过去一年半的时间内上涨了150%。

高么?不高!因为至少还有100%的房价涨幅还没有落实。

二、深圳房价深圳10月新房均价49557 元/m²环比上月增长↑0.91%深圳9月新房均价49112 元/m²深圳当前在售楼盘169 个当前待售楼盘124 个那么,问题来了,均价49557 元/m²是什么概念呢?如果按照90m²的房价算,总价4460130元。

446万元!也就是说,如果你每个月月薪一万元,你需要446个月(37.16年)的不吃不喝才能买的起(还不考虑货币贬值和房价的上涨)!考虑到目前都是采用房贷,我们算一下哈,贷款三十年,利息4.9%,首付10%,那么你每个月将要还21547.5元!我们再来参考下深圳的收入水平,2016年上半年,深圳居民主要收支数据继续呈现平稳增长态势,收入增幅继续高于全国、全省平均水平。

上半年,深圳居民人均可支配收入为25281.88元,较2015年同期增加2182.25元,增长9.4%。

也就是说,如果买房的话,深圳平均半年的收入刚好还一个月的房贷。

说完了一手房,我们来看看二手房:可以看出,深圳的房价真不是吹的。

三、深圳的历史房价可以看出,深圳这十年来房价一直在走高。

仔细观察,可以发现,2006年到2007年的上升幅度十分剧烈,直接突破了万元大关。

深圳房地产月度统计分析分析报告(2016年5月)

深圳房地产月度统计分析报告(2016年5月)————————————————————————————————作者:————————————————————————————————日期:2深圳房地产月度统计分析报告(2016年5月)来源:深圳房地产信息网新闻与研究部作者:张粉层林上康目录第一部分:土地市场第二部分:新房市场1、供应分析2、成交分析2.1、5月份新房成交均价分析2.2、5月份新房成交量分析附:深圳市各行政区15年5月~16年5月新房成交走势图第三部分:二手楼市1、出售部分1.1、5月份各区二手住宅挂牌均价附:深圳市各行政区15年5月~16年5月二手住宅挂牌均价走势图2、出租部分2.1、5月份各区二手住宅租金均价附:深圳市各行政区15年5月~16年5月二手住宅租赁均价走势图3、成交分析1、5月份全市二手商品房成交概况附:深圳市15年5月~16年5月二手商品房成交走势图第四部分:商业一、一手商业1、商业新增批售分析附:2016年5月份预售的商业项目2、一手商业成交分析二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析附:5月份预售的写字楼项目2、一手写字楼成交分析二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:土地市场根据深圳房地产信息网的监测,2016年5月深圳市出让1块商业用地和1块商业服务业用地。

编号为A625-0055的宗地位于光明新区,用地面积3682.41平方米,建筑面积20255平方米,由东莞骏轩实业有限公司以28500万元竞得,楼面地价14071元/平方米。

编号为G11336—0066的宗地位于坪山新区,用地面积107287.07平方米,建筑面积365000平方米,由福建中维房地产开发有限公司以572000万元竞得,楼面地价15671元/平方米。

第二部分:新房市场1、供应分析2016年传统“红五月”泡汤,新房供应量锐减,根据深圳房地产信息网的监测,2016年5月深圳新房住宅预售面积278777平方米,环比减少57.2%,同比减少48.9%;预售套数3027套,环比减少55.0%,同比减少38.8%。

深圳房地产市场分析报告

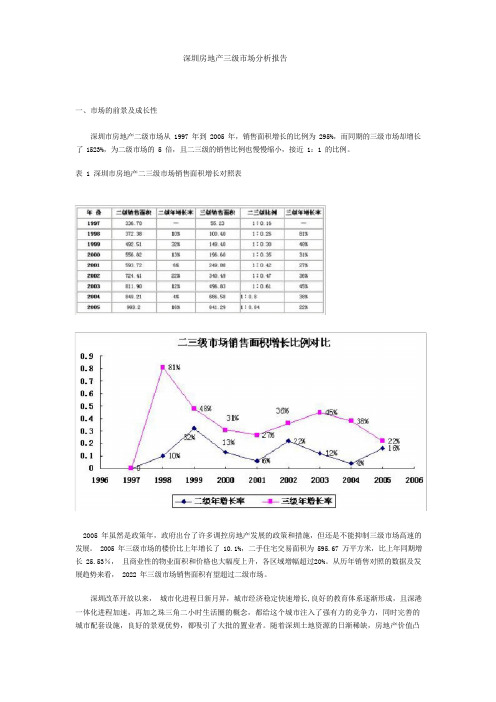

深圳房地产三级市场分析报告一、市场的前景及成长性深圳市房地产二级市场从 1997 年到 2005 年,销售面积增长的比例为 295%,而同期的三级市场却增长了 1523%,为二级市场的 5 倍,且二三级的销售比例也慢慢缩小,接近 1:1 的比例。

表 1 深圳市房地产二三级市场销售面积增长对照表2005 年虽然是政策年,政府出台了许多调控房地产发展的政策和措施,但还是不能抑制三级市场高速的发展。

2005 年三级市场的楼价比上年增长了 10.1%,二手住宅交易面积为 595.67 万平方米,比上年同期增长 25.53%,且商业性的物业面积和价格也大幅度上升,各区域增幅超过20%。

从历年销售对照的数据及发展趋势来看, 2022 年三级市场销售面积有望超过二级市场。

深圳改革开放以来,城市化进程日新月异,城市经济稳定快速增长,良好的教育体系逐渐形成,且深港一体化进程加速,再加之珠三角二小时生活圈的概念,都给这个城市注入了强有力的竞争力,同时完善的城市配套设施,良好的景观优势,都吸引了大批的置业者。

随着深圳土地资源的日渐稀缺,房地产价值凸显,其具有的保值、升值功能被众多客户所看好,需求量大增,造成阶段性的供不应求,二级市场价格在2004、2005 年大幅走高,未来新房价格也将继续高企。

在对二级市资源的争夺中,经济较弱的群体将被挤出,而将目光投向价格相对实惠的三级市场。

相关数据表明深圳总人口在 1200 万摆布,人口的快速增长为三级市场的长远发展带来强有力的需求支撑。

从盘源来看, 1997 年至 2005 年二级市场共销售 5730.85 万平方米,而三级市场销售面积为 2654.31 万平方米为其 46%。

在价格走高,有利可图及对高品质居住条件的追求下,未来将有更多业主出售房屋,三级市场盘源将持续活跃。

2005 年 4 月 5 日,国土局售房中心发布,全市存量 22 万套公房,2001 年开始我市办理了“绿转红”的手续可以交易的安居房达 5 万套,这也给三级市场提供了大量的盘源。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年深圳房地产统计分析报告来源:深圳房地产信息网研究中心目录第一部分:土地市场附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析附:2014年住宅预售项目汇总2、2014年新房成交分析2.1 成交均价分析附:2014年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2014年深圳新房供求比2.5 2014年深圳房价收入比2.6 2014年深圳租售比2.7 2014年1-12月深圳新房量价走势分析2.8 2000-2014年深圳住宅供求及价格走势回顾3、2014年深圳楼市龙虎榜3.1 2014年深圳楼盘成交面积龙虎榜TOP103.2 2014年深圳楼盘成交金额龙虎榜TOP103.3 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2014年深圳各行政区二手住宅挂牌均价附:2014年深圳各行政区代表性楼盘1-12月挂牌均价走势图2、2014年深圳各行政区二手房成交分析3、2014年1-12月深圳二手房量价走势分析4、2014年深圳住宅租金附:2014年深圳各行政区代表性楼盘1-12月租金走势图5、2014年1-12月深圳各行政区租金走势图三、2014年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2014年商业预售项目汇总2、一手商业成交分析附:2014年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2014年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2014年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2014年写字楼预售项目汇总2、一手写字楼成交分析附:2014年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2014年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2014年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成分分析第五部分:政策点评第六部分:2014年小结第七部分:2015年预测【内容摘要】2014年深圳楼市阶段性分化明显,上半年各方以观望为主,供求不振,成交冷淡,房价先扬后抑,下半年逐月回暖,第四季度在众多利好的刺激下,量价跳跃式上涨,强势“翘尾”,给市场巨大的畅想空间。

成交量的萎缩无法阻挡房价上涨的动力,新房成交均价逆市再创新高。

……2014年深圳出让住宅用地4.66万平方米,同比减少41.8%……2014年深圳住宅预售588万平方米,同比增加6.9%……2014年深圳新房成交403万平方米/41881套,同比减少一成左右……2014年深圳新房成交均价23972元/平方米,创历史新高,同比上涨11%……2014年深圳新房供求比为1:0.7,连续五年供过于求……2014年深圳房价收入比为17倍,租售比为1∶393……2014年深圳二手住宅的挂牌均价为29878元/平方米,同比上涨13.2%……2014年深圳二手商品房成交595.73万平方米/66725套,同比减少约三成……2014年深圳的住宅租金为61元/平方米/月,同比上涨10.9%……2014年深圳二手房的成交量是新房成交量的1.5倍……2014年深圳二手商业的挂牌均价为61002元/平方米,同比下跌14.2%……2014年深圳商业的租金为284元/平方米/月,同比下跌5.3%……2014年深圳二手写字楼的挂牌均价为36409元/平方米,同比上涨6.5%……2014年深圳写字楼的租金为135元/平方米/月,同比上涨7.1%……第一部分:土地市场近年来,深圳城市更新用地的供给不断增加,而新增住宅用地的供给受限于土地资源的紧缺处于逐年下跌的态势,由于新增住宅用地紧缺,导致近年来深圳的地价频出新高。

2014年深圳土地市场表现不错,土地流拍量很小。

根据深圳房地产信息网的监测,2014年深圳共成交19块土地,其中1块居住用地,13块商业性办公用地,1块商业用地,1块商业性服务设施用地,3块综合用地。

2014年深圳市共计成交用地面积1420245平方米,同比增加2.8倍,共计建筑面积3474174平方米,同比增加38.4%,共计成交金额5181528万元,同比增加近四成,楼面地价14914元/平方米,同比微涨0.6%。

1块居住用地位于龙华新区,用地面积46647平方米,同比减少41.8%,建筑面积186500平方米,同比减少41.9%,成交金额468000万元,同比几近翻番,楼面地价同比暴涨2.4倍,达25094元/平方米,编号为A802-0305的居住用地宗地属于公开出让,项目建成后能够为住宅市场提供约18万平方米的有效供给。

13块商业性办公用地分布在南山、宝安、龙岗三个区域,在前海深港合作区政策利好的推动下,前海片区商业性办公用地出让量大幅增加,其中9块商业性办公用地均在南山前海。

全市出让商业性办公用地面积277702平方米,同比增加42.8%,建筑面积1957659平方米,同比增加29.1%,成交金额3267028万元,同比增加18.4%,成交均价下跌8.3%,为16688元/平方米。

3块综合用地分布在福田、龙岗两区,用地面积954568平方米,同比增加17倍,建筑面积893235平方米,同比增加2.4倍,成交金额787600万元,同比增加1.1倍,楼面地价同比下跌四成,为8817元/平方米。

1块商业服务业设施用地位于南山区,用地面积31464平方米,同比增加11.4%,建筑面积261000平方米,同比减少两成,成交金额354900万元,同比增加14.1%,楼面地价同比上涨44.1%,为13598元/平方米。

1块商业用地位于龙华新区,用地面积109864平方米,同比增加6.3倍,建筑面积175780平方米,同比增加1.2倍,成交金额304000万元,同比增加9.6倍,楼面地价同比大幅攀升3.8倍,为17294元/平方米。

从居住用地的供给来看:编号为A802-0305的居住用地位于龙华新区,项目建成后能够为住宅市场提供约18万平方米的有效供给。

从商业性办公用地的供给来看:南山前海成交9块商业性办公用地,用地面积149169.5平方米,建筑面积1259000平方米,成交金额2291728万元,楼面地价18203元/平方米。

其中编号为T201-0081、T201-0083、T102-0253的宗地,项目建成之后全部限自用,编号为T201-0080的宗地、建成后自用率不低于40%,编号为T201-0082的宗地,建成后自用率不低于60%,编号为T102-0247、T102-0248、T102-0249、T102-0250的宗地,对自用比例没有做出明确的限制,假定自用率不低于40%,则南山前海出让的商业性办公用地项目建成后,能够带给市场的有效供给约为45万平方米。

宝安区成交2块商业性办公用地,用地面积43447.8平方米,建筑面积304200平方米,成交金额814900万元,楼面地价26788元/平方米。

编号为A004-0154、A002-0046的宗地,项目建成后可全部出让,故宝安区能够为市场带来的有效供给约为30万平方米。

龙岗区成交2块商业性办公用地,用地面积85084.22平方米,建筑面积394459平方米,成交金额160400万元,楼面地价4066元/平方米。

编号为G11314-0090的宗地,项目建成后自用率不低于40%,编号为G11340-8018的宗地,项目建成后全部限自用,故龙岗区能够为市场带来的有效供给约为25万平方米。

综上所述,2014年出让的商业性办公用地,项目全部建成之后,能够为市场带来约100万平方米的有效供给。

点评:2014年深圳住宅用地的成交十分有限,全年仅成交1块住宅用地,能够为市场带来的有效供给约为18万平方米,在深圳房地产市场高速发展的今天,这样的供给量对住宅市场的发展微不足道,不过,目前深圳楼市的住宅供给很大程度上依赖于旧改项目,旧改项目的大量入市,大大缓解了深圳住宅市场供应量的不足。

2014年深圳商业性办公用地的供给体量较大,除自用体量外,能够为市场带来的有效供给约为100万平方米,未来深圳办公楼市场可能会出现供大于求的局面。

附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析2014年,是深圳楼市充满荆棘、却又峰回路转的一年,2014年1-3季度,深圳楼市在限购、限贷高压调控政策的压制下,成交量持续萎缩,市场观望氛围日益加重,开发商推盘节奏不断延后,市场呈现供需萎靡的态势。

2014年9月30日,央行发文放开首套房贷认定标准,重磅利好冲破深圳楼市的沉闷氛围,瞬间逆转,激情四射,大量的刚需和改善型需求纷纷入市,造成深圳楼市成交量在第四季度井喷,11月下旬,央行实施不对称降息政策,继续利好楼市,成交量稳步攀升。

深圳楼市经历了1-3季度的低迷,到四季度成功逆袭,并有进一步向好的态势。

相应地,楼市推盘量,也由之前的萎缩,到四季度的集中爆发。

综上所述,2014年深圳楼市的开端不甚理想,但是在岁末,却实现了完美收官,为深圳楼市的发展交上了一份完美的答卷。

根据深圳房地产信息网的监测,2014年深圳住宅预售面积5878578平方米,同比增加6.9%,预售套数60593套,同比增加7.4%。

2014年预售的项目主要有:以工薪收入置业者为主的普通住宅,以改善型需求为主的高尚住宅,以高收入群体为主的高端物业,其中普通住宅是楼市供给的主力,产品供给以1-4房的紧凑型户型为主。

2014年住宅预售量主要分布在宝安和龙岗两区,特区外住宅预售量是特区内的4.2倍,特区内住宅预售面积1133032平方米,同比增加8.9%,住宅预售套数9844套,同比增加11.0%。

特区外住宅预售面积4745546平方米,同比增加6.4%,住宅预售套数50749套,同比增加6.7%。

各行政区方面,罗湖区全年有6个楼盘取得预售许可证,住宅预售面积205865平方米,同比大增六成,住宅预售套数1474套,同比增加5.0%。

其中,华润银湖蓝山预售量94096.88平方米/486套,御湖峰家园预售量36666.63平方米/138套,天玺1号预售量35364.78平方米/510套,是罗湖区预售量较大的几个楼盘。