投行股票估值的Excel工作底稿

投行股票估值的Excel工作底稿(FCFF、FCFE、DDM、APV、EVA、AE)

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到更改了自由现金流定义= EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(201其他估值模型:各假设条件(第二阶段年数也不可更改)

11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量

值。

其他估值模型有些数是链接到FCFF的,因此FCFF的估值要做全券利率、β”。

注意:第二阶段(2010-2017)年数不可更改。

Excel在证券投资决策中的应用汇总

开发经验61Excel在证券投资决策中的应用潍坊学院证券投资是企业投资的重要组成部分,科学地进行证券投资管理,能增加企业收益,降低风险,有利于财务管理目标的实现。

张敏次幂计算。

Excel函数PV(rate,nper,pmt,fv,type)返回固定期间间隔的等额收付款项的现值。

rate为各期利率,nper为收付款期数,pmt为各期应收付的固定金额,fv为未来值,type为0(可省略)或1,用以指定各期的付款时间是在期初还是期末。

如果按复利计息,则债券估价一般公式为“PV(市场利率,期数,面值*票面利率,面值,0)”。

当折价发行对债券估计时,将PV中的参数rate设为0。

当利随本清且按单利计息时,将PV中的参数pmt设为0,fv为“面值*frequ-ency,basis)用于计算定期付息债券的收益率,其中settlement是在发行日之后,购买债券的日期,maturity为债券的到期日。

rate为债券年息票利率,pr为面值¥100的债券的价格,redemption为面值¥100的债券清偿价格,frequency为年付息次数,basis为日计数类型,一般为1。

如果首期付息日或末期付息日不固定,则可以使用ODDFYIELD、ODDLYIELD函数计算收益率。

例如:某公司2001年2月1日以9241计算证券投资收益率1.1短期证券收益率短期证券期限短,一般不考虑时间价值因素,按单利计息,收益率公式是:收益率=(售价-购价+收益额)/购价。

在Excel中只要输入相关数据及公式即可求得。

例如,某人于2005年2月1日以900元购买一张面值为1000元的债券,票面(1+票面利率*期数)”。

因此,债券估价可每年2月1日付息一次,债券分为两类:计复利的债券估价和计单利的元购入一张面值1000元,票面利率6%,利率为9%,按面值收回本金,债券估价。

每年付息一次的债券,并于2006年2月1到期日2006年1月31,日以950元的市价售出。

投行股票估值的Excel工作底稿(FCFF、FCFE、DDM、APV、EVA、AE)

利润表(万元) 主营业务收入 主营业务利润 其他业务利润 营业费用 管理费用 财务费用 营业利润 投资收益 利润总额 净利润 NOPLAT

资产负债表(万元) 流动资产 货币资金 短期投资

31.41%

24.32% 25.77% 14.22%

2003 15.11

1.62 9.40 9.40 13.83 3.56 3.68 1.16%

1.54 6.94

2007E 67,905.18

39.50% 13,348.07

64.62% 6,606.93 87.54% 18.59%

1.016 7.05 1.31 3.88

估 值 区 间

17.08

-

14.90

-

2.63

-

14.90

-

9.65

-

14.21

-

23.62 19.09

3.29 20.13 10.94 18.10

EVA AE

APV DDM FCFE FCFF

0.00

2007E 10,826.01 13,348.07

32.73% 7,282.18 40,557.76 46,605.00 20,294.54

表1-2 企业价值评估业务检查底稿

检查人员:检查时间:复核人员:复核时间:

备注:1.检查人员对序号中带★号的一行不进行打分,由其包含内容的得分合计而成

2.公式中∑a1为评估工作底稿规范性和完备性除5★评定估算外执行情况得分统计

3.公式中∑a2为评估工作底稿规范性和完备性5★评定估算各项执行情况得分统计

4.公式中∑a3为评估报告内容规范性和完备性执行情况得分统计

5.公式中∑b1为评估工作底稿规范性和完备性除5★评定估算外不适用情况统计

6.公式中∑b2为评估工作底稿规范性和完备性5★评定估算不适用情况统计

7.公式中∑b3为评估报告内容规范性和完备性不适用情况统计。

估值模型EXCEL实例Valuationmodel(内含十个相连的表)

估值模型EXCEL实例Valuationmodel(内含十个相连的

表)

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到F 更改了自由现金流定义=EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(2010其他估值模型:各假设条件(第二阶段年数也不可更改)11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量。

【投行案例】企业估值EXCEL模板,投资必备

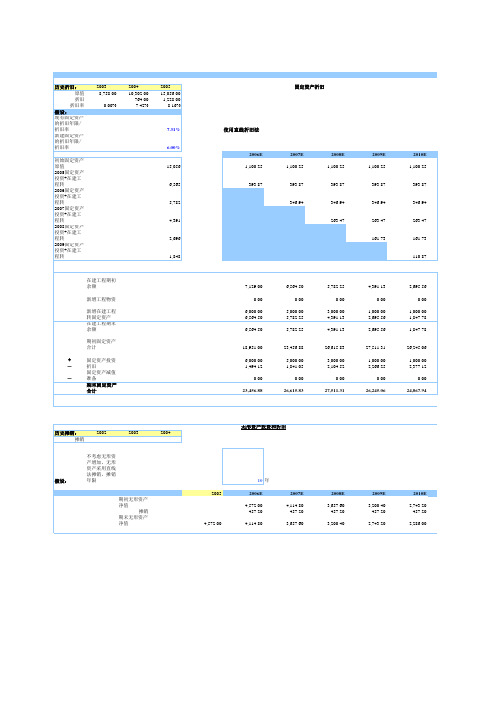

2005 15,056.00 1,228.00 8.16% 7.31% 6.00% 15,056 6,565 5,782 4,391 2,696 1,848 使用直线折旧法 2006E 1,100.25 393.87

固定资产折旧

2007E 1,100.25 393.87 346.94

2008E 1,100.25 393.87 346.94 263.47

2,695.56 0.00 1,000.00 1,847.78 1,847.78 26,245.06 1,000.00 2,377.12 0.00 24,867.94

+ - -

无形资产投资和折旧 历史摊销: 摊销 假设: 2002 2003 2004

不考虑无形资产增加,无形资产采用直线法摊销,摊销年限 2005 期初无形资产净值 摊销 期末无形资产净值

4,572.00

历史折旧: 2003 2004 原值 8,758.00 10,302.00 折旧 764.00 折旧率 0.00% 7.42% 假设: 现有固定资产的折旧年限/折旧率 新建固定资产的折旧年限/折旧率 初始固定资产原值 2005固定资产投资+在建工程转 2006固定资产投资+在建工程转 2007固定资产投资+在建工程转 2008固定资产投资+在建工程转 2009固定资产投资+在建工程转

10 年 2006E 4,572.00 457.20 4,114.80 2007E 4,114.80 457.20 3,657.60 2008E 3,657.60 457.20 3,200.40 2009E 3,200.40 457.20 2,743.20 2010E 2,743.20 457.20 2,286.00

第六讲 EXCEL在证券投资分析与决策的应用

6.1.1 债券估价模型

每年付息m次的债券价值 每年付息 次的债券价值

Pb = ∑

ห้องสมุดไป่ตู้t =1 mn

1 (M ⋅ i) M ⋅i M m + = ⋅ ( PVIFA k ) + M ⋅ ( PVIF k ) , mn , mn k t k mn m m m (1 + ) (1 + ) m m

PRICE函数 函数——计算定期付息面值 计算定期付息面值100元的有价证券的价 函数 计算定期付息面值 元的有价证券的价 格。公式为

相关的函数

SLOPE函数 函数——返回根据 known_y's 和 函数 返回根据 known_x's 中的数据点拟合的线性回归直线的斜率。 中的数据点拟合的线性回归直线的斜率。 公式为: 公式为:

= SLOPE(known_y's,known_x's)

INTERCEPT函数 函数——利用已知的 x 值与 y 值计算 函数 利用已知的 轴的截距。公式为: 直线与 y 轴的截距。公式为:

第六讲 EXCEL在证券投资分析 与决策的应用

6.1 债券投资分析 6.2 股票投资分析 6.3 证券投资组合优化决策

6.1 债券投资分析

6.1.1 6.1.2 6.1.3 6.1.4 6.1.5 债券估价模型 债券投资收益的计算模型 债券投资期限的计算模型 债券久期的计算模型 债券久期的应用模型

6.2.1 股票估价模型

【例5-15】 】

固定增长股价值的计算 建立和使用自定义函数 单变量模拟运算表

【例5-16】 】

变率增长股价值的计算 定期持有的股票价值的计算

6.2.2 股票投资收益与风险的度量模型

投行股票估值的Excel工作底稿FCFF、FCFE、DDM、APV、EVA、AE(一)

投行股票估值的Excel工作底稿FCFF、FCFE、DDM、APV、EVA、AE(一)投行股票估值是金融领域的一项重要工作。

它是通过各种财务数据和财务模型对公司进行估值,以确定其股票价格的合理价值。

在这里,我们将重点介绍投行股票估值中的Excel工作底稿,包括FCFF、FCFE、DDM、APV、EVA和AE。

一、FCFF(自由现金流法)FCFF是一种基于公司自由现金流的估值方法。

这种方法主要是通过减去公司所需的固定资产投资与净运营资本投资后的自由现金流量来进行估值。

在Excel中,我们将会使用FCFF公式:FCFF = 税后利润 +营运资本投资 - 固定资产投资 - 资本支出 + 折旧与摊销,其中税后利润、营运资本投资、固定资产投资、资本支出和折旧与摊销都是可以直接从公司财务报表中获得的。

二、FCFE(股权自由现金流法)FCFE是另一种基于公司自由现金流的估值方法。

该方法主要是通过减去公司所需的固定资产投资和净运营资本投资后的自由现金流量,再加上净债务变化和股息发放来进行估值。

在Excel中,我们将会使用FCFE公式:FCFE = 税后利润 - 固定资产投资 - 营运资本投资 + 债务净变化 - 股息发放。

三、DDM(股利贴现模型)DDM是一种基于未来股利流的估值方法。

该方法主要是通过对公司未来股利的预测,然后将其贴现到当前的股票价格上来进行估值。

在Excel 中,我们将会使用DDM公式:P0 = (D1 / r - g),其中P0是当前股票价格,D1是下一年的股息,r是资本费用率,g是股息增长率。

四、APV(调整净现值模型)APV是一种基于资本结构对股票估值的影响进行调整的估值方法。

该方法主要是通过对未来现金流的贴现来进行估值,然后再将资本结构的价值加入进来。

在Excel中,我们将会使用APV公式:APV = FCFF / (1 + WACC) ^ t + PV(TS) + PV(OCF) - PV(FinCost),其中WACC是加权平均资本成本,TS是税收抵免,OCF是非税利益和支出,FinCost 是财务成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到更改了自由现金流定义= EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(201其他估值模型:各假设条件(第二阶段年数也不可更改)

11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量

值。

其他估值模型有些数是链接到FCFF的,因此FCFF的估值要做全券利率、β”。

注意:第二阶段(2010-2017)年数不可更改。