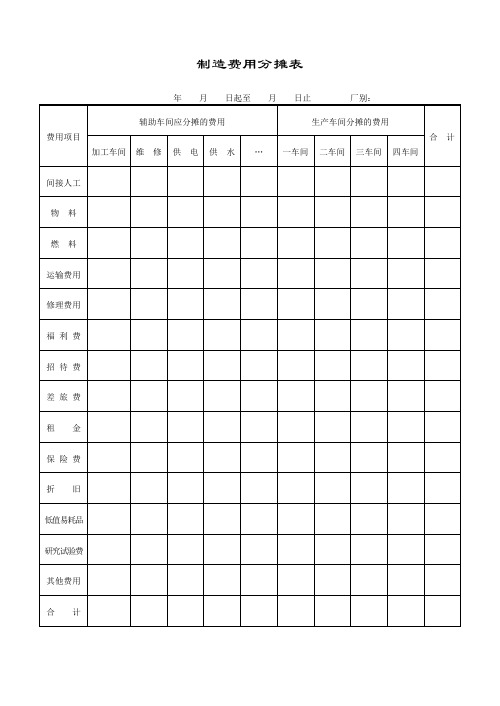

部门制造费用分摊表

成本核算的方法

成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM(物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

一、库存物流与总账信息流的对应关系表物流(材料/人工/费用状态)信息流(总账)材料采购入库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提直接材料的领用原材料减少,生产成本-直接材料增加辅料的领用(产品上不直接体现,价值低)制造费用增加,原材料减少生产线材料损坏退损坏仓/来料不良仓生产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接工人劳动的消耗应付工资,生产成本-直接人工增加制费的归集、分摊制造费用转出,生产成本-制造费用增加成品半成品完工入库半成品、库存商品增加,生产成本的三个明细科目转出成品销售收入/销售成本结转应收账款、主营业务收入/主营业务成本增加、库存商品减少全年销售成本结转金额的核实与总账主营业务成本勾稽(成本倒扎表)工单在制明细表(ERP系统可提供)生产成本-直接材料、直接人工、制造费用二、库存账与总账对账:库存材料/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余额一致。

sap生产成本,制造费用归集和分摊

sap生产成本,制造费用归集和分摊成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM (物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

一、库存物流与总账信息流的对应关系表物流(材料/人工/费用状态)信息流(总账)材料采购入库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提直接材料的领用原材料减少,生产成本-直接材料增加辅料的领用(产品上不直接体现,价值低)制造费用增加,原材料减少生产线材料损坏退损坏仓/来料不良仓生产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接工人劳动的消耗应付工资,生产成本-直接人工增加制费的归集、分摊制造费用转出,生产成本-制造费用增加成品半成品完工入库半成品、库存商品增加,生产成本的三个明细科目转出成品销售收入/销售成本结转应收账款、主营业务收入/主营业务成本增加、库存商品减少全年销售成本结转金额的核实与总账主营业务成本勾稽(成本倒扎表)工单在制明细表(ERP系统可提供)生产成本-直接材料、直接人工、制造费用二、库存账与总账对账:库存材料/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余额一致。

表1材料费用分配汇总表

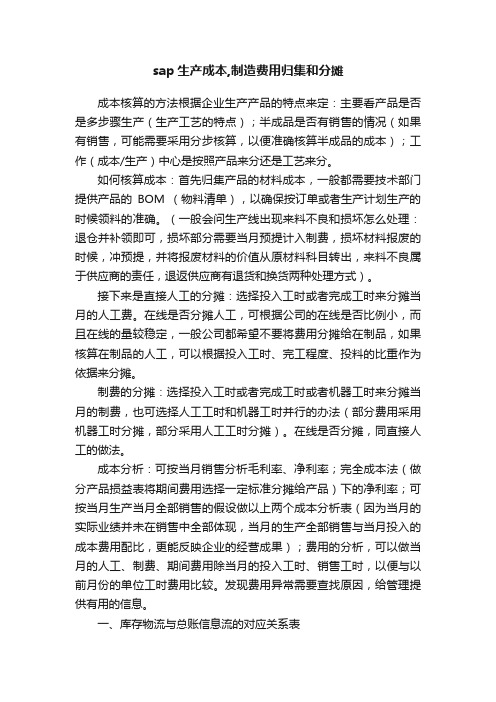

表1材料费用分配汇总表201*年10月份单位:元分配对象成本项目或费用项目原材料低值易耗品实际成本实际成本基本生产车间甲产品直接材料52000乙产品直接材料38000一般耗用机物料消耗10000劳动保护费1800机修车间直接材料12000合计1120001800表2工资及福利费分配表201*年10月份单位:元分配对象成本项目或费用项目分配标准(工时)分配率职工薪酬合计甲产品直接人工6000. 5.2531500乙产品直接人工200010500基本生产车间职工薪酬8400机修车间直接人工12600职工薪酬3150合计8000 5.2566150表3固定资产折旧费用分配表201*年10月份单位:元分配对象费用明细项目分配金额基本生产车间折旧费2000机修车间折旧费800合计2800表4其他费用汇总表201*年10月份单位:元分配对象办公费差旅费运输费合计基本生产车间2000300040809080机修车间1000200031006100合计30005000718015180表5辅助生产成本明细账车间名称:机修车间201*年10月份单位:元2000年凭证号数摘要材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出12000120001200015000210017100171008008008006100610061006100120001500021008003600036000表6辅助生产费用分配表车间名称:机修车间201*年10月份单位:元受益单位修理工时分配率分配金额基本生产车间800032000企业管理部门10004000合计9000436000表7基本车间制造费用明细账201*年10月份单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其*他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出1000010000100001800180018008000112091209120200020002000320003200032000908090809080908011800800011202000320006400064000表8制造费用分配表车间名称:基本车间201*年10月份单位:元产品名称生产工时(工时)分配率分配金额甲产品乙产品600020004800016000合计8000864000表9完工产品成本与在产品成本计算单产品:甲产品201*年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品数量在产品约当量分配率完工产品成本月末在产品成本320005200084000200080030600002400023800342005800020003202550000800033200480008120020003203570000112008900013400022320018000043200表10完工产品成本与在产品成本计算单产品:乙产品201*年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本190003800057000380001900070001140018400114007000100001600026000160001000036000654001014006540036000表11基本生产成本明细账产品名称:甲产品201*年10月份完工产品:2000件月末在产品:800件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本32000520008400060000240002380030000420058000500008000332004800081200700001120089000520003000042004800022300018000043200表12基本生产成本明细账产品名称:乙产品201*年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本19000380005700038000190007000100001400184001140070001000016000260001600010000360003800100001400160001014006540036000表13产成品成本汇总表201*年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本甲产品件200060000500007000018000090乙产品件11203800011400160006540058.39合计__。

成本计算和费用分摊管理办法

产品成本计算和费用分摊管理办法为准确核算产品成本,准确归集各类费用,明确费用计算依据、分摊方式和标准,使成本核算的信息能客观、公允地反映企业产品的生产成本和利润的实际情况,特制定本管理办法。

一、直接材料直接材料,指生产领用构成产品组成部分的原材料和辅助材料,根据研发部的物料清单(BOM表)确定原辅材料、零部件的种类和单位用量,按系统内最新采购价格计算产品的材料成本,有委外加工作业的,避免重复计算,委外加工费根据企业实际情况,按加工费金额单独填列。

二、直接人工直接人工是指生产工人的人员人工费,按计件或计时核算,生产工时定额进行测试分析,由生产部门提出申请,总经理签字确认。

详见附件一。

三、制造费用(一)固定制造费用固定制造费用,指不随产量变化而变化的生产间接费用,具体根据公司实际情况分析确定,包括模具费、房租费、生产设备折旧费、车间管理人员的工资、装修费等列入固定制造费用。

1.模具成本的计算模具成本根据本产品生产的已生产数据分析预测产量分析计算,偏差存在不确定性。

详见附件二2.房租费、装修成本的计算房租成本:按每年预测年度销售目标分摊,年末按实际销售额修正计算每台产品的分摊费率,分摊金额为销售收入×分摊费率。

房屋装修成本:以账面价值作为分摊成本,按每年预测年度销售目标分摊,年末按实际销售额修正计算每台产品的分摊费率,分摊金额为销售收入×分摊费率。

详见附件四。

3.折旧成本的计算折旧成本按实际在用设置的账面价值或重置成本计算,分类别分摊固定资产折旧费。

考虑到公司规模不大,所有设备(包括管理人员用设备)的折旧费都统一归集,计算单台利润时不影响计算结果。

折旧年限见下表,附设备清单。

折旧费按每年预测年度销售目标分摊,年末按实际销售额修正计算每台产品的分摊费率,分摊金额为销售收入×分摊费率。

详见附件四4.车间管理人员的工资车间管理人员工资按现有配置和年初核定的薪酬计算,暂不考虑加班工资。

关于成本核算方法、步骤、成本分析

关于成本核算方法、步骤、成本分析成本核算的方法根据企业生产产品的特点来定:主要看产品是否是多步骤生产(生产工艺的特点);半成品是否有销售的情况(如果有销售,可能需要采用分步核算,以便准确核算半成品的成本);工作(成本/生产)中心是按照产品来分还是工艺来分。

如何核算成本:首先归集产品的材料成本,一般都需要技术部门提供产品的BOM(物料清单),以确保按订单或者生产计划生产的时候领料的准确。

(一般会问生产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当月预提计入制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科目转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理方式)。

接下来是直接人工的分摊:选择投入工时或者完成工时来分摊当月的人工费。

在线是否分摊人工,可根据公司的在线是否比例小,而且在线的量较稳定,一般公司都希望不要将费用分摊给在制品,如果核算在制品的人工,可以根据投入工时、完工程度、投料的比重作为依据来分摊。

制费的分摊:选择投入工时或者完成工时或者机器工时来分摊当月的制费,也可选择人工工时和机器工时并行的办法(部分费用采用机器工时分摊,部分采用人工工时分摊)。

在线是否分摊,同直接人工的做法。

成本分析:可按当月销售分析毛利率、净利率;完全成本法(做分产品损益表将期间费用选择一定标准分摊给产品)下的净利率;可按当月生产当月全部销售的假设做以上两个成本分析表(因为当月的实际业绩并未在销售中全部体现,当月的生产全部销售与当月投入的成本费用配比,更能反映企业的经营成果);费用的分析,可以做当月的人工、制费、期间费用除当月的投入工时、销售工时,以便与以前月份的单位工时费用比较。

发现费用异常需要查找原因,给管理提供有用的信息。

一、库存物流与总账信息流的对应关系表物流(材料/人工/费用状态)信息流(总账)材料采购入库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费用预提,材料转入报废仓,不涉及材料/原材料减少冲预提直接材料的领用原材料减少,生产成本-直接材料增加辅料的领用(产品上不直接体现,价值低)制造费用增加,原材料减少生产线材料损坏退损坏仓/来料不良仓生产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接工人劳动的消耗应付工资,生产成本-直接人工增加制费的归集、分摊制造费用转出,生产成本-制造费用增加成品半成品完工入库半成品、库存商品增加,生产成本的三个明细科目转出成品销售收入/销售成本结转应收账款、主营业务收入/主营业务成本增加、库存商品减少全年销售成本结转金额的核实与总账主营业务成本勾稽(成本倒扎表)工单在制明细表(ERP系统可提供)生产成本-直接材料、直接人工、制造费用二、库存账与总账对账:库存材料/辅料于总账原材料科目一致;半成品仓半成品于总账半成品一致;成品仓成品与库存商品科目一致;在线的材料及工单(生产任务书)投入未结转部分的人工制费与总账生产成本科目余额一致。

制造费用分摊表

制造费用分摊表美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

流年为祭。

琴瑟曲中倦红妆,霓裳舞中残娇靥。

冗长红尘中,一曲浅吟轻诵描绘半世薄凉寂寞,清殇如水。

★包子成本核算(入门)

材料重量实际单价(按上面的出库加权平均单价)面粉83.25斤 2.80猪肉8.325斤 11.00葱花 5.55斤1.507、包子555个从车间调到包子铺8、卖包子5元/个制造费用《制造费用分摊表》《成品入库单》5、结转制造费用6、包子完工,实际做了包子555个,根据BOM,555个包子需要面粉83.25斤、猪肉8.325斤、葱花5.55斤《销货出库单》合计这个表只是考虑了直接材料,还有工人工资和制造费用两部分,全部由当月555个成品包子来承担,而揉好的面团、擀好的面皮、没有入笼的包子等在制品不分摊工资和制造费用,只分担原材料。

这个表格的目的就是为了倒挤出在制品的原材料消耗情况。

品=月初在制品+本月领用原材料-本月完工包子所消耗的原材料=0+360-333=27元完工包子总成本=消耗的原材料成本+生产成本-直接人=333+200+165=698元在制品的成本 =直接材料+直接人工+制造费用-完工包子总成本=360+200+165-698=27单位包子的成本=完工包子总成本÷完工包子数量=698÷555=1.28元/个《成品调拨单》165.00165.00 698.00计算出来的在制品27元钱,不需要做分录698.00 698.00 698.00 2,775.00 2,775.00金额233.1091.588.33333.00这两个计算方法结果是一样的。

财务部仓库借:库存商品贷:生产成本——直接材料/直接人工/制造费用费/加工费借:库存商品(店铺)借:生产成本——制造费用贷:制造费用——折旧费、低耗品、维修费、水费销售部门,财务复核和制造费用两部分,全部由当月555个成品没有入笼的包子等在制品不分摊工资和制造为了倒挤出在制品的原材料消耗情况。

在制工包子所消耗的原材料=0+360-333=27元直接人工+生产成本-制造费用造费用-完工包子总成本包子数量=698÷555=1.28元/个贷:库存商品(车间仓库)借:现金贷:主营业务收入——外销收入仓库制作:端云抱鹤QQ :158003219版权所有,转载不究。

直接材料,直接人工,制造费用月末如何分摊到产品成本中心

直接材料,直接人工,制造费用月末如何分摊到产品成本中心精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------- --------------------------------------------------------------------------------------------------------------------------------------------直接材料,直接人工,制造费用月末如何分摊到产品成本中心一、生产费用和产品成本制造业的成本核算包括生产费用汇总的核算和产品成本计算两部分内容。

制造业在一定时期内(一个月、一年)发生的、能够用货币表现的生产经营管理过程中的耗费,称作生产经营管理费用。

生产经营管理费用包括生产费用(应计入产品成本)和经营管理费用(包括管理费用、财务费用和营业费用等不计入产品成本的费用)。

为生产一定种类、一定数量的产品所支出的各种生产费用的总和,称做产品成本。

生产费用和产品成本是一对既有区别又有联系的概念。

首先,产品成本是对象化的生产费用,产品成本是相对于一定的产品而言所发生的费用,它是按照品种等成本计算对象对当期发生的生产费用进行归集所形成的。

制造业生产费用发生的过程,同时也是产品成本形成的过程。

其次,生产费用指某一期间为进行产品生产而发生的费用,并与一定的期间相联系;产品成本指为生产一种或几种产品而消耗的生产费用,它与一定种类和数量的产品相联系。

二、成本核算的内容制造业的成本核算包括生产费用汇总的核算和产品成本计算两部分内容。

生产费用的汇总,首先必须根据成本开支范围,对生产费用进行审核和控制,然后采用一定程序将生产费用按其发生地点和用途进行记录归集,并采用一定标准在各成本计算对象间进行分配。

三、产品成本计算方法产品成本计算按其所包括的范围,可分为制造成本计算和变动成本计算两种方法。