财务会计管理表格之制造费用分摊表

公司各部门费用统计表格模板

公司各部门费用统计表格模板

1. 部门名称,列出公司所有部门的名称,以便清晰地标识各个

部门。

2. 费用分类,将费用按照不同的分类进行列举,比如人工成本、办公费用、市场推广费用、设备维护费用等等,以便对各项费用进

行分类和统计。

3. 预算金额,列出每个部门在预算期内被分配的费用预算金额。

4. 实际金额,记录每个部门实际发生的费用支出金额,可以根

据具体情况按月、季度或年度进行统计。

5. 差异金额,计算每个部门的实际费用支出与预算金额之间的

差异,以便及时发现费用超支或节约情况。

6. 负责人,记录每个部门的负责人,以便在需要时进行沟通和

协调。

在填写这个表格模板时,需要确保及时准确地记录各个部门的

费用支出情况,以便公司管理层及时了解各部门的经营状况,做出相应的决策和调整。

同时,这个表格模板也可以作为公司财务报告的重要依据,为公司的财务管理工作提供有力支持。

总之,公司各部门费用统计表格模板是一个非常重要的管理工具,它可以帮助公司全面了解各部门的费用支出情况,做出科学合理的决策,提高公司的管理效率和经济效益。

希望这些信息能够对你有所帮助。

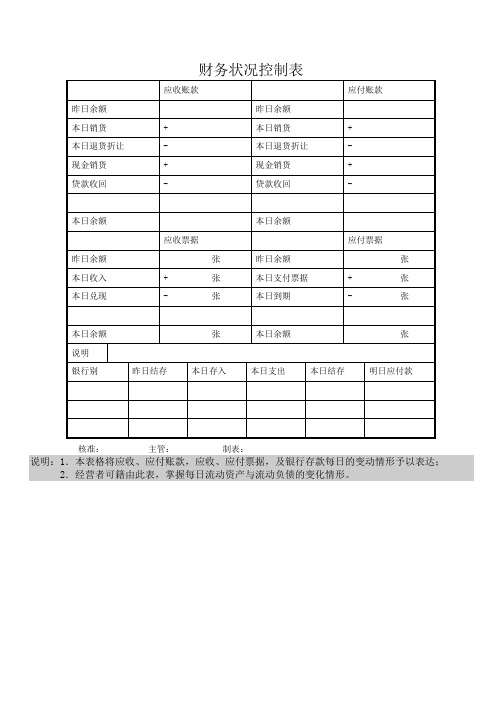

财务管理常用表格

财务状况控制表核准:主管:制表:说明:1.本表格将应收、应付账款,应收、应付票据,及银行存款每日的变动情形予以表达; 2.经营者可籍由此表,掌握每日流动资产与流动负债的变化情形。

成本费用控制表公司资金管理表格一、现金收支日报表二、现金收支月报表会计:三、现金盘点报告表核准:四、现金银行存款结存表主管:五、银行存款收支日报表核准:六、银行存款调节表开户银行:日期:银行账号:主管:说明:1.月报。

2.用来说明账面余额与银行对账单余额差异原因的报表。

七、银行借款登记卡八、银行短期借款明细表截止:年经理:九、备用金报销清单编号:科目:主管:十、备用金管理表十一、收支日报表十二、付款登记表付款期:十三、资金运用月报表日期:十四、资金调度月报表十五、资金调度控制表单位:核准:十六、资金差异报告表年十七、各金融机构存款贷款条件卡十八、出纳管理日报表年月日续表十九、出纳日报表总经理:固定资产报废申请表类别:报废□报损□编号:固定资产减损单物价管理员:使用人或保管人:填写说明:本单一式四联,第一联由财产管理部门留存,第二联交会计室,第三联由使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产盘点表盘点部门:盘点日期:年月日经办人:综合部:生产安全部:公司领导:固定资产转移单______________________________________________________________________________________固定资产转移单(二)管理费用分析表填写说明:1.“本期”指相应的报告期,即各月、季度、年度;2.若遇同比、计划完成率变化较大时,需做文字分析,并提出建议与措施。

01 制造成本核算表产品名称:制造号码:制造完工日期:年月日02 产品生产成本计算表1803 产品成本比较表04 产品成本控制表批号:05 产品生产、销售成本表2106 产品生产成本记录表07 产品生产完工报告单08 产品质量不良记录表09 产品质量成本计算表10 产量销量统计表11 产销总成本汇总表12 主要产品单位成本表13 成本差异汇总表14 月份完工部分成本汇总表15 完工产品成本明细表16 委托外厂加工成品/配件明细账17 进口原料取得成本汇总表18 月终在产品盘存表19 成本差异统计表20 产成品进出结存明细表名称:编号:最高存量:最低存量:21 销货成本明细账3322 分步成本表月份:23 库存整修成本记录单制表:日期:24 年度生产金额计算表制表:日期:26 月份各批号销售成本分析比较表单位:元27 成品汇总表制表:主管:28 职工福利费成本分配表制表:部门经理:29 各项营业费用分配表30 辅助生产成本明细账辅助车间:单位:元制表:会计主管:应付账款登记表年度:年度审核:制表:编制单位:年月日单位:元(旬表)审核:制表:年月日审核:制表:年月日单位:元审核:制表:(五)应收帐款分析表审核:制表:(六)应收账款异动表核准:主管:制表:说明:1.表达每一位客户当月应收账的增减变化情形;2.第二联送销售部门检讨催款。

会计学分配材料费用汇总表

会计学分配材料费用汇总表1. 引言本文档旨在记录和分析公司在特定时间段内的材料费用,并通过分配方法将这些费用合理地分摊到各个成本中心,以便更好地控制和分析材料费用。

会计学分配材料费用汇总表为公司提供了更直观、更全面的信息,以便管理层更好地做出决策。

2. 材料费用的定义和分类材料费用是指公司用于购买、运输和储存材料所发生的费用。

根据材料的性质和用途,材料费用可以分为直接材料费用和间接材料费用。

直接材料费用是指直接用于产品制造的材料费用,间接材料费用是指用于产品制造过程中的间接材料费用,如维护工具、劳动保护用品等。

3. 材料费用的收集和记录为了准确记录和分析材料费用,公司应该建立一个完善的材料费用管理制度。

这个制度应该包括以下几个方面:3.1. 材料费用的收集公司应该设立专门的材料费用核算部门,负责收集以及审核各个成本中心的材料购买和使用情况。

该部门应该与采购、库存和生产部门紧密合作,及时获取相关数据。

3.2. 材料费用的记录材料费用应该按照成本中心分类进行记录,以便更好地分析和控制费用。

公司可以建立一个电子数据库,记录和存储每个成本中心的材料费用数据。

4. 材料费用的分配方法为了合理地将材料费用分摊到各个成本中心,公司可以采用以下几种分配方法:4.1. 直接分配法直接将直接材料费用分配到相应的成本中心。

这种方法适用于直接材料费用占总材料费用较大比例的情况。

4.2. 消耗比例法根据各个成本中心材料的消耗比例,将材料费用分配到各个成本中心。

这种方法适用于各个成本中心使用的材料种类和数量相差较大的情况。

4.3. 人工估算法根据经验和专业知识,采用人工估算的方法将材料费用分配到各个成本中心。

这种方法适用于数据不完整或难以获得的情况。

4.4. 材料价值法根据各个成本中心使用的材料的价值,将材料费用分配到各个成本中心。

这种方法适用于材料的价值与其使用量相关较大的情况。

5. 材料费用汇总表的编制和分析根据以上分配方法,公司可以编制材料费用汇总表,并进行分析。

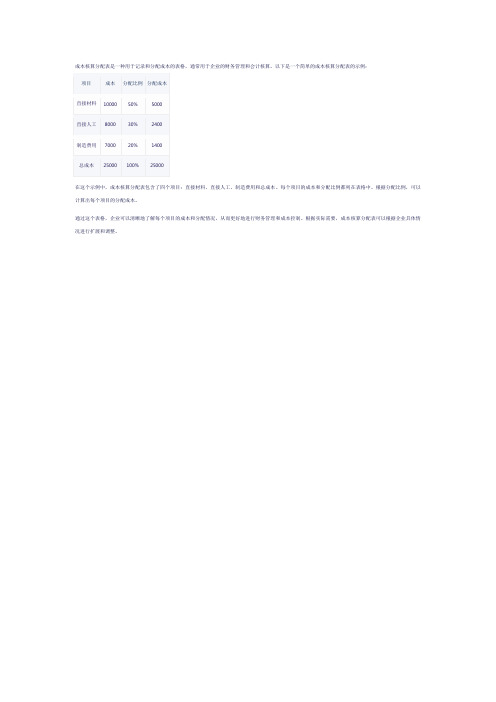

成本核算分配表

成本核算分配表是一种用于记录和分配成本的表格,通常用于企业的财务管理和会计核算。

以下是一个简单的成本核算分配表的示例:

在这个示例中,成本核算分配表包含了四个项目:直接材料、直接人工、制造费用和总成本。

每个项目的成本和分配比例都列在表格中。

根据分配比例,可以计算出每个项目的分配成本。

通过这个表格,企业可以清晰地了解每个项目的成本和分配情况,从而更好地进行财务管理和成本控制。

根据实际需要,成本核算分配表可以根据企业具体情况进行扩展和调整。

2020年(财务管理表格)主要会计科目名称对照表

主营业务收入

其他业务收入

投资收益

补贴收入

营业外收入

61

62

63

64

65

66

5101

5102

5105

5201

5203

5301

主营业务收入

其他业务收入

○折扣与折让

投资收益

补贴收入

营业外收入

50

54

58

59

501

511

531

541

产(▲商)品销售收入

其他业务收入

▲销售折扣与折让

投资收益

营业外收入

续表

512

503

521

522

542

550

560

产(▲商)品销售成本

产(▲商)品销售收入税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

所得税

以前年度损益调整

长期借款

应付债券

长期应付款

39

40

41

241

251

261

长期借款

应付债券

长期应付款

续表

《企业会计制度》

《股份有限公司会计制度》

《企业会计制度》

顺序

编号

会计科目名称

顺序

编号

会计科目名称

顺序

编号

会计科目名称

61

62

2331

2341

专项应付款

递延税款

52

2231

递延税款

42

270

递延税款

三、所有者权益

三、所有者权益

37

38

39

40

41

工业企业成本核算及管理表格汇总

工业企业成本核算及管理表格汇总制造成本核算表以下是制造成本核算表的格式,用于记录制造产品的成本信息。

产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单单位号码直接人工制造单位合计缴库记录缴库日期缴库单号缴库数量日期日期数量单价金额物料名称规格领料单单位号码数量成本合计项目直接原料直接材料直接人工已分摊制造费用合计单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计已分摊制造费用单位成本金额备注工时数工资率金额工时数分摊率金额出货记录厂商号码数量备注制造成本核算表用于记录制造产品的成本信息,包括原料、直接人工、制造费用等项目。

每个项目都有对应的名称、规格、领料单号码、单位、数量、成本合计等信息。

同时也记录了耗用原料和材料的情况,以及已分摊制造费用的单位成本。

最后还有出货记录和备注。

产品生产成本计算表以下是产品生产成本计算表的格式,用于计算产品的生产成本。

成本项目材料直接人工制造费用合计标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异规格型号产品生产成本计算表用于计算产品的生产成本,包括材料、直接人工、制造费用等项目。

每个项目都有对应的标准单位成本、分摊率、单位成本等信息。

同时也记录了实际单位成本、标准单位成本差异和规格型号。

产品成本比较表以下是产品成本比较表的格式,用于比较不同产品的成本情况。

产品类别成本项目销售金额销售数量单价原料成本单位金额 %金额物料成本 %金人工成本 %金制造费用 %金制造成本 %金毛利 %金总附加价值单位附加价值产品成本比较表用于比较不同产品的成本情况,包括销售金额、销售数量、单价、原料成本、物料成本、人工成本、制造费用、制造成本、毛利、总附加价值和单位附加价值等信息。

产品成本控制表以下是产品成本控制表的格式,用于记录产品的成本情况和控制成本。

批号。

客户名称产品名称规格订购数量完工数量出口条件售货价格净价销其他扣除金额备注单价总价单价总价标准单价货单价数量金额单位成本说明备注原实际标准实际标准实际标准实际标准料成本合计单价数量金额单位成本物说明备注实际标准实际标准实际标准实际标准料成本合计车间1 车间2 品检包装合计直说明备注实际标准实际标准实际标准实际标准实际标准接工资制造费用制造成本毛利利说明销售费用备注实际标准实际标准实际标准本批成本利润润单位成本利润 %本批单位成本说明成本实际标准实际标准产品成本控制表用于记录产品的成本情况和控制成本,包括客户名称、产品名称、规格、订购数量、完工数量、出口条件、售货价格、净价、销售金额、其他扣除金额、备注、货币单位、实际标准成本、原实际标准成本、标准单价、单价、总价、数量、金额、单位成本、说明、本批成本、利润、单位成本利润、本批单位成本等信息。

财务成本管理(成本会计表格汇总)

运输 6600 5462.16

金额合计 5462.16

非工资性津贴

车贴

房贴

3000

360

120

16160201001880

12

240

32

40

4

3740

462

代扣款项 住房公积金

4410 196 231 150 147 434 49 5617

应发计时工资 444 486 …

计件工资 …

工资性津贴和补贴

中夜班津贴 食品补贴

50 50

…

…

工资结算汇总表 200*年7月31日 工资性津贴和补贴

食品补贴 4500 200 250 200 150 400 50 5750

奖金

9500 450 520 400 330 920 100 12220

应发工资

病假 扣款率

20%

…

计时工资 应扣金额

6

…

表3-11 企业名称:**企业

车间或部门 职工类应别发计时工资

基本生产车间

生产工人18000 管理人员 2150

修理车间 全部人员 2530

运输车间 全部人员 2000

销售部门 销售人员 1620

行政管理部 管理人员 4880

医务部 医务人员 550

合计

31730

2525

1200

3192

33900

5050

5050

800

4200

36442.5

5850

86509.5

86509.5 0

120

614

40

3.6

sap生产成本-制造费用归集和分摊

sap⽣产成本-制造费⽤归集和分摊成本核算的⽅法根据企业⽣产产品的特点来定:主要看产品是否是多步骤⽣产(⽣产⼯艺的特点);半成品是否有销售的情况(如果有销售,可能需要采⽤分步核算,以便准确核算半成品的成本);⼯作(成本/⽣产)中⼼是按照产品来分还是⼯艺来分。

如何核算成本:⾸先归集产品的材料成本,⼀般都需要技术部门提供产品的BOM (物料清单),以确保按订单或者⽣产计划⽣产的时候领料的准确。

(⼀般会问⽣产线出现来料不良和损坏怎么处理:退仓并补领即可,损坏部分需要当⽉预提计⼊制费,损坏材料报废的时候,冲预提,并将报废材料的价值从原材料科⽬转出,来料不良属于供应商的责任,退返供应商有退货和换货两种处理⽅式)。

接下来是直接⼈⼯的分摊:选择投⼊⼯时或者完成⼯时来分摊当⽉的⼈⼯费。

在线是否分摊⼈⼯,可根据公司的在线是否⽐例⼩,⽽且在线的量较稳定,⼀般公司都希望不要将费⽤分摊给在制品,如果核算在制品的⼈⼯,可以根据投⼊⼯时、完⼯程度、投料的⽐重作为依据来分摊。

制费的分摊:选择投⼊⼯时或者完成⼯时或者机器⼯时来分摊当⽉的制费,也可选择⼈⼯⼯时和机器⼯时并⾏的办法(部分费⽤采⽤机器⼯时分摊,部分采⽤⼈⼯⼯时分摊)。

在线是否分摊,同直接⼈⼯的做法。

成本分析:可按当⽉销售分析⽑利率、净利率;完全成本法(做分产品损益表将期间费⽤选择⼀定标准分摊给产品)下的净利率;可按当⽉⽣产当⽉全部销售的假设做以上两个成本分析表(因为当⽉的实际业绩并未在销售中全部体现,当⽉的⽣产全部销售与当⽉投⼊的成本费⽤配⽐,更能反映企业的经营成果);费⽤的分析,可以做当⽉的⼈⼯、制费、期间费⽤除当⽉的投⼊⼯时、销售⼯时,以便与以前⽉份的单位⼯时费⽤⽐较。

发现费⽤异常需要查找原因,给管理提供有⽤的信息。

⼀、库存物流与总账信息流的对应关系表物流(材料/⼈⼯/费⽤状态)信息流(总账)材料采购⼊库/退货应付账款、原材料增加/减少材料的报废申请/退港或者作为废品出售费⽤预提,材料转⼊报废仓,不涉及材料/原材料减少冲预提直接材料的领⽤原材料减少,⽣产成本-直接材料增加辅料的领⽤(产品上不直接体现,价值低)制造费⽤增加,原材料减少⽣产线材料损坏退损坏仓/来料不良仓⽣产成本-直接材料减少,原材料增加来料不良退返供应商(退货/换货)原材料减少,应付账款减少/从来料不良仓调拨到换货仓直接⼯⼈劳动的消耗应付⼯资,⽣产成本-直接⼈⼯增加制费的归集、分摊制造费⽤转出,⽣产成本-制造费⽤增加成品半成品完⼯⼊库半成品、库存商品增加,⽣产成本的三个明细科⽬转出成品销售收⼊/销售成本结转应收账款、主营业务收⼊/主营业务成本增加、库存商品减少全年销售成本结转⾦额的核实与总账主营业务成本勾稽(成本倒扎表)⼯单在制明细表(ERP系统可提供)⽣产成本-直接材料、直接⼈⼯、制造费⽤⼆、库存账与总账对账:库存材料/辅料于总账原材料科⽬⼀致;半成品仓半成品于总账半成品⼀致;成品仓成品与库存商品科⽬⼀致;在线的材料及⼯单(⽣产任务书)投⼊未结转部分的⼈⼯制费与总账⽣产成本科⽬余额⼀致。