中国概念股私有化退市操作指引US Going Private Transactions Presentation

中概股私有化退市动因浅析

中概股私有化退市动因浅析作者:王婧来源:《中国经贸》2016年第13期【摘要】近年来,中概股私有化退市已成为该类型企业发展的一股潮流。

研究表明,上市公司私有化有降低代理成本、减少自由现金流、股价低迷、战略转型等主要动因。

为检验这些理论在近期我国中概股企业退市中的适用性,本文采取了案例分析方法,对我国在美上市的中概股企业发生的4起典型私有化退市案例进行分析,探究他们退市的主要动因,结论表明中西方经典理论对我国中概股私有化的原因有一定的解释力,但我国中概股企业私有化也存在自己的特征。

【关键词】中概股;私有化;动因;展望一、引言中概股泛指在国外资本市场上市且在中国注册的公司,或者在国外上市、国外注册但主要经济来源和控制权在中国境内的企业。

上市公司私有化是指上市公司退市,由公共企业变成私人企业的过程。

上市公司私有化按意图分为主动私有化和被动私有化,主动私有化为目标企业因为股价估值过低、抵制美国机构做空风险、企业战略调整与转型和回归后再上市等原因而采取的主动退市行为;被动私有化为目标企业因经营不善、股价长期低于标准水平而强制退市的行为。

鉴于中概股被动私有化多为经营不善,被动无奈之举,研究意义不明显,因此本文主要讨论中概股的私有化全部为主动私有化。

二、中概股私有化动因理论回顾1.国外理论研究现状Grossman和Hart (1980)认为,私有化可以通过改善股权结构而使公司的股权更加集中、股东治理公司更加积极,从而有利于降低代理成本和提高公司的经营效率;Lowenstein (1985)研究认为,在私有化交易过程中,财富会向股东转移,从而股东可以转移财富,防止恶意收购;Jensen (1989)研究指出私有化可以更有效地配置公司现有资源,促进公司价值的最大化,因为私有化会减少公司的自由现金流,降低代理成本,进而增加对管理层的正向激励;Zingales (1995)指出,IPO的一个重要作用就是确定企业的市场价值,从而使其股票具有流动性。

美国股市中国概念股私有化退市分析

美国股市中国概念股私有化退市分析作者:杨倩来源:《商情》2018年第08期【摘要】随着经济全球化步伐的加快和国际经济市场的高速发展,更多的中国企业青睐于去国外市场上市,据统计从1994年到2015年年底,大约三百家中国概念股企业选择去美国证券市场上市,特别是在2007年至2010年四年间上市的企业数量最多。

然而,自2010年下半年开始,许多表现不错的在关上市的中国企业纷纷启动了私有化进程。

本文首先介绍了中国概念股在美退市概况,然后研究退市的动因分析,最后给广大企业一些切实有效的建议。

【关键词】中国概念股;私有化;退市中国概念股(以下简称“中概股”)指的是主要的业务或决策机构在中国大陆的企业,但是在非中国境内的交易所上市的公司股票。

从以往的中概股上市情况看,中概股企业海外上市后可以迅速的筹集到大笔资金,增加持股者财富,能够提升品牌价值并赢得较高的声誉等。

既然诸多优势那么明显,为什么赴海外上市的中概股企业不断减少并且已经在外上市的企业选择私有化退市呢?企业该采取何种措施来应对呢?这些都是目前面临且急需解决的问题。

一、美国股市中国概念股私有化退市现状中国概念股集体遭到了海外机构做空,2010年东方纸业遭到浑水机构的做空为导火索,自此开始中国私有化退市的浪潮被掀起并不断升级。

以东南融通为首的中概股企业受到了做空机构的猛烈攻击,这次做空机构掀起的做空潮已经由中国概念股蔓延到首次公开募股发行的企业,并且局势不断加剧。

在2010年到2012年间,浑水、香橼等机构做空了数十家中国概念股企业,导致这些企业的股价出现暴跌甚至面临退市的危险。

中概股股票价格远远低于实际的市场价值,在极短时间内,中国概念股的总体市值就减少了近千亿美元,中国概念股的投资者更是受到了沉痛的打击。

在美国纳斯达克市场上市的中国能源集团有限公司于2009年10月正式宣布私有化,接下来一系列企业也开启了私有化退市的进程。

根据Ⅰ美股网站的具体统计,截止到2015年12月31日,美国证券市场上活跃着293家中概股企业,在2010年至2015年这六年时间里,45家中概股企业提出过私有化要约,17家完成各项程序成功私有化退市,37家企业正在进行中,10家企业私有化终止宣告失败。

中概股私有化退市问题研究

中概股私有化退市问题研究周萍【摘要】境外上市的中概股大多股价低迷,于是盛大网络、小肥羊等知名中概股企业纷纷通过私有化退市回归A股。

本文分析了中国概念股在美所面临的困境,研究其私有化退市路径以及面临的风险,并提出对策。

【期刊名称】《市场研究》【年(卷),期】2016(000)007【总页数】3页(P22-23,24)【关键词】中概股;私有化退市;退市路径;退市风险【作者】周萍【作者单位】江西财经大学会计学院【正文语种】中文所谓中国概念股,是指主要资产或营业活动在国内,但选择境外资本市场作为上市地点的公司股票。

所谓私有化退市,是公司的管理层或者大股东提出收购要约,出资回购股市上公开流通的股票,撤销上市资格使其变成私有公司的行为。

从趋势上来看,私有化浪潮愈演愈烈,与中概股公司面临的困境与所处的生命周期阶段密不可分。

1.做空机构的猎杀从2010年开始,浑水、香橼、OlpGlobal等做空机构对恒大地产、分众传媒、奇虎360、新东方、嘉汉林业、腾讯通信、中国高速频道、绿诺科技、东方纸业、东南融通等公司进行猎杀,发布质疑报告,对中概股的财务报告造假、存在显著欺诈行为提出质疑。

虽然做空机构对新东方、恒大地产的猎杀行动并未成功,但是新东方与恒大地产的股价当日跌幅分别达8.48%、11.38%,市值严重蒸发。

而嘉汉林业因为虚构资产和收入,市值蒸发超过50亿美元,接受停牌调查,最终被交易所退市。

在做空机构的质疑猎杀下,中概股公司股票价格暴跌,大部分难逃停牌、退市的厄运。

2.融资成本高昂中概股在美上市后,每年要缴纳数量不菲的交易所费用,加之律师费、审计费、签订合同的协议成本、信息披露费用,使企业的融资成本居高不下。

如果中概股企业处于高速增长阶段,在信息不对称的情况下,管理者对营业收入的预期高于投资者的投资报酬预期,管理者认为维持上市融资成本高昂,与发行债券相比并没有什么优势,就可能回购股票进行私有化来应对融资功能退化。

中概股票退市操作方法

中概股票退市操作方法

中概股票退市操作方法通常有以下几个步骤:

1.了解退市原因:首先需要了解中概股票被退市的原因,常见的原因包括公司财务不佳、违规行为等,可以通过公司公告、相关新闻、证券交易所的公告等渠道获取。

2.转移股票:如果确定中概股票将被退市,在退市前应将股票转移到其他可交易的股票上,例如美国国内的股票、中国的A股或港股等。

3.出售股票:如果无法将股票转移到其他交易平台,可以考虑出售股票。

在出售股票时应及时了解市场行情和股票走势,选择适当时机进行操作。

4.关注退市时间:退市时间一般由证券交易所决定,需要关注退市时间并根据实际情况进行操作。

5.注意税务问题:在出售股票时需要注意税务问题,例如是否需要缴纳资本利得税等。

总之,中概股票退市操作需要及时了解退市原因和时间,并选择适当的操作方法,以减少投资风险或获得更多的收益。

赴美上市中概股公司私有化退市问题研究——以分众传媒为例

学校代码:10036硕士专业学位论文赴美上市中概股公司私有化退市问题研究——以分众传媒为例培养单位:国际商学院专业名称:会计研究方向:会计作者:王春媛指导教师:孔宁宁论文日期:二〇一四年五月Research on Going Private Transactions of US-Listed ChineseCompanies:Take Focus Media forExample学位论文原创性声明本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。

除文中已经注明引用的内容外,本论文不含任何其他个人或集体已经发表或撰写过的作品成果。

对本文所涉及的研究工作做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律责任由本人承担。

特此声明学位论文作者签名:王春媛2014年5月26日学位论文版权使用授权书本人完全了解对外经济贸易大学关于收集、保存、使用学位论文的规定,同意如下各项内容:按照学校要求提交学位论文的印刷本和电子版本;学校有权保存学位论文的印刷本和电子版,并采用影印、缩印、扫描、数字化或其它手段保存论文;学校有权提供目录检索以及提供本学位论文全文或部分的阅览服务;学校有权按照有关规定向国家有关部门或者机构送交论文; 学校可以采用影印、缩印或者其它方式合理使用学位论文,或将学位论文的内容编入相关数据库供检索;保密的学位论文在解密后遵守此规定。

学位论文作者签名:王春媛2014年5月26日导师签名:孔宁宁2014年5月26日摘要2010年以来,在美国资本市场上市的众多中国概念股企业纷纷选择私有化方式从美国市场退出,掀起了私有化退市的风潮。

作为中国企业海外掘金的代表,为何众多曾经在资本市场备受瞩目的中国概念股企业选择私有化退市?本文分析2010年以来已经从美国市场退市或正在进行退市的中国企业基本情况及特征,在总结赴美上市的中国概念股企业私有化现状的基础上,重点分析其私有化退市的原因、路径和面临的风险,以分众传媒控股有限公司私有化退市为例进行深入解读,通过回顾其退市历程,综合分析其私有化的原因、路径、风险以及战略效果,力求为赴美上市公司在美国资本市场的发展提出建议。

中概股企业私有化退市需谨慎

中概股企业私有化退市需谨慎作者:王崇寅来源:《时代金融》2013年第32期【摘要】“十一五”期间,中国资本市场已经发生了巨大的变化。

中国的GDP总额超过了邻国日本,成为全球第二大经济体。

在此期间,中国的股票总市值增长了8.2倍,从第十四名升至第二名。

中国境内证券公司资产总额增长了7倍,净资本额增加了2倍,基金公司管理的资产规模扩大了4.2倍,境内股票融资金额达2.84万亿元。

因此一些原先于美国上市但市场表现并不良好的中国概念股公司也开始考虑海外退市回归A股,本文以康鹏化学为例,探讨其美股上市后的表现以及私有化退市过程中需要注意的一些因素。

【关键词】中概股康鹏化学海外退市回归A股上世界末至本世纪初是中国企业境外上市的鼎盛时期,究其原因,一方面是中国市场刚刚起步,市场容量太小,尽管政府做了很多努力扩大证券市场的容量,但扩容需要一个过程,为避开境内的上市高峰,确保上市成功,很多民营企业选择了境外上市的道路。

康鹏化学便是其中的一个开路先锋,也是最早退市的几家之一。

康鹏化学2009年6月23日在美国纽约证券交易所成功IPO,募集了约7270万美元的资金,每股发行价为9美元,共发行了808万份美国存托凭证,原始股东将持有其中22%。

而其最终以每股8美元的价格于2011年8月完成私有化过程成功退市。

而其中,有很多东西值得我们细细回味。

一、境外融资情况远低于预期康鹏化学公司于美国上市后,其股价可谓一路向下,上市半年间从9美元一路降到了不到6美元,市值蒸发了近40%。

究其原因,主要有以下三个:(一)所处行业不利康鹏化学作为一家身处精细化工行业的中国企业,虽然精细化学品尤其是含氟中间体的研究处于国际先进水平,而且90%多的客户分布在欧美、日本,其中大部分为世界500强企业。

但它并不属于美国上市的中概股四大板块:医疗、教育、TMT和光伏行业,而是一个边缘的行业,在美国对这个行业估值并不高。

因此纵然康鹏化学2010年报表显示其销售额高达1.64亿美元,利润为3400多万美元,较2009年增长了30%,但这依然没有引起投资者的投资欲望,股价低迷。

中外上市公司退市规则的比较及启示

中外上市公司退市规则的比较及启示论文导读:资金的这种流动过程很大程度上是通过证券市场来实现的,这也说明了一个运行正常的证券市场必须对市场有限的资金起到有效的配置作用。

上市公司退市,也被称为GoingPrivate或者PublictoPrivate(P2P),最早出现在英国的资本市场上,在20世纪七八十年代的美国,公司退市的规模有些年甚至超过了公司上市的规模。

在国际成熟的证券市场上,上市公司退出机制的建立已有一、二百年的历史,长期的市场实践形成了完善的退市标准。

香港证券法第六章第55条规定,公司出现以下情况时,公司股票将被暂停交易,并进入退市程序:(1)公司出现财务困难,严重损害其持续经营能力,或导致其部分或全部业务中止经营。

关键词:证券市场,上市公司,退市标准,退市程序一、退市规则是证券市场正常运行不可或缺的部分按照经济学的观点,资金这种特定化的资源在一定时期的总量是恒定的,相对于需求而言当然也是有限而稀缺的。

某个领域或某些公司占用了资金,势必就要减少其它领域或企业的资金供应量。

因此,资金所选择投向的行业或企业所产生的效益就决定了资金被利用的效率。

资金的产出与收入的比例高,代表着资金的利用是有效率的。

这种高效率的利用资金反过来可以带动其它资源的有效配置。

资金的这种流动过程很大程度上是通过证券市场来实现的,这也说明了一个运行正常的证券市场必须对市场有限的资金起到有效的配置作用。

具体来说,作为资本资源配置的手段,证券市场的目标是为那些资产优良、有发展前景并需要大量资金的公司贯通融资渠道,同时为有投资意愿及闲置资金的投资者提供风险小、效益高的投资产品。

为实现这样的目标,证券市场在对待公司的上市及其股权的交易上必须有着“过滤器”的作用,即不仅要让优秀的公司通过进入直接融资市场进行筹资和交易,同时也要让已经上市但已经不具备交易条件、增加整个市场交易成本的公司退出这个市场,以此来实现闲置资本向优秀企业流动,保证金融资源的合理配置。

中国境外上市企业私有化退市问题研究_刘向东

收稿日期:2012-06-14作者简介:刘向东(1979-),男,山东曹县人,副研究员,博士,供职于中国国际经济交流中心;常德鹏(1979-),男,陕西榆林人,清华大学五道口金融学院博士研究生,供职于中国证券监督管理委员会。

一、引言上市企业私有化是指以终止目标企业的上市交易地位为目的而进行的并购活动。

私有化退市是一个彻底股票回购的过程,既有可能由某大股东或其管理层发起要约收购主动或自愿退市,也有可能通过外部的吸收合并实施私有化,还有可能通过“卖壳”实现私有化。

事实上,上市企业私有化操作是资本市场一类特殊的并购操作,其区别于其他并购操作的主要特点在于,其私有化目标是使被收购的上市企业退市,由公众公司变为私人公司。

上市企业私有化的发起人可以是控股股东、管理层,也可能是与企业没有直接关系的投资者,如私募股权投资基金等。

通常,这类操作不同于因经营不善而不再符合上市条件的企业被迫退市,而是一种主动的资本运营方式,这也是本文主要探讨的私有化方式。

自20世纪80年代以来,上市企业通过私有化主动退市已被视为西方国家资本市场趋于成熟的具体表现。

进入21世纪后,香港联交所和上海证交所也开始将上市企业的私有化交易列入议程。

例如,华润创业、中粮香港、上实控股等红筹公司先后私有化其旗下的香港上市公司,TCL、TOM 在线、中国铝业等上市企业考虑推进私有化进程;2005年中石油、中石化更是成为中国内地私有化案例仅有的范例。

在本轮熊市下,受全球经济持续低迷的影响,不少境外上市的中国企业交易价跌破其真实价值,引发大股东的私有化计划。

自2011年初开始,大约有20多家中国海外上市公司正在实施或已完成私有化交易,股本总值达到35亿美元。

其中引人瞩目的是,2011年10月,盛大网络董事会提议回购美股盛大网络股票,实行私有化退市;2012年2月,小肥羊被第二大股东百胜餐饮集团并购实施私有化退市,阿里巴巴主动私有化港股B2B 公司(李荣保、王韶辉,2012)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Weil, Gotshal & Manges LLP

2

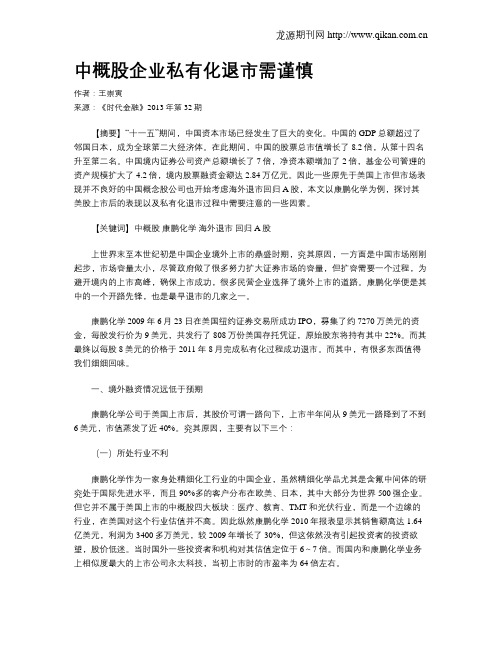

Going Private Illustrative Structure

Equity Financing: PE Fund commits to make an equity investment in Holdco in exchange for Holdco Shares, pursuant to an Equity Commitment Letter. Target will have third party beneficiary rights to force Holdco to draw down these funds under certain circumstances. Equity Contribution: If participating, Founder agrees to contribute its shares of Target to Holdco in exchange for Holdco shares. Limited Guarantees: PE Fund/Founder guarantee payment of reverse termination fee to Target if Holdco is in breach or fails to close due to debt/equity financing failure. Debt Financing: Banks agree to provide debt financing to Acquisition Sub, pursuant to a Debt Commitment Letter or Loan Agreement. The loans will be payable by Target post-closing and guaranteed by Holdco. Merger: Acquisition Sub merges with and into Target pursuant to terms and conditions of merger agreement. Merger requires shareholder approval; Founder agrees to vote its shares in favor of the Merger. Merger Consideration: Public shareholders are paid cash and their shares of Target are cancelled. Founder’s shares of Target are cancelled for no consideration. Target’s cash may be used to fund a portion of the Merger Consideration.

■ ■

Target will disclose the receipt of a proposal from Founder on Form 8-K/6-K (and may choose to do so for other proposals) Founder (and other applicable consortium members) will disclose the proposal and any Consortium Agreement on Schedule 13D

Cash Merger Consideration from Holdco/Acquisition Sub PE Fund Founder/ Major Shareholders Equity Contribution Holdco (Offshore)

Equity Commitment

Public Shareholders

Introduction to U.S. Going Private Transactions

March 2012

Weil, Gotshal & Manges LLP

ContePrivate Illustrative Structure Going Private Transaction Process Major Considerations

■

■

■ ■ ■

Merger Agreement SEC Disclosure Interested Shareholder Statutes Special Committee US Tax

■ ■ ■

US and Cayman Comparison Case Study: Shanda Interactive Recently Announced Transactions

Consideration of other transaction alternatives, including a pre-signing market check or full auction Founder’s ownership % and participation in transaction may effect Target’s ability to pursue alternative transactions

Pre-Closing Ownership

100% Post-Closing

100% Pre-Closing

Acquisition Sub (US/Cayman) Debt Commitment

Merger

Target (US/Cayman)

Banks

Weil, Gotshal & Manges LLP

Founder and Sponsor may jointly submit a proposal, or Sponsor may submit a proposal by itself and seek participation by other co-investors and/or Founder later If a joint proposal is submitted, the consortium members will agree upon preliminary matters such as confidentiality, fees and in some cases exclusivity

Disclosure of Merger Agreement and other applicable transaction documents by Target on Form 8-K/6-K and, if applicable, by consortium members on Schedule 13D Prepare and submit SEC filings (proxy statement and, if applicable, Schedule 13E-3) SEC review process (6-8 weeks) Regulatory approval process (e.g., anti-trust review) Shareholders meet to approve the transaction (generally 30 days notice) Closing of transaction and delisting of Target These steps are illustrative – the Special Committee will have discretion to manage the transaction process and timing as it determines appropriate

■ ■

Consortium executes an NDA (with standstill) and conducts due diligence The Special Committee may request a firm offer with equity and debt commitments before proceeding to negotiate the transaction

3

Going Private Transaction Process

■

Submit a preliminary proposal to Target’s Board

■ ■ ■

The preliminary proposal will describe the proposed financing and be subject to due diligence and the negotiation of definitive documents

Weil, Gotshal & Manges LLP

5

Going Private Transaction Process (continued)

■

Financial Advisor delivers fairness opinion to Special Committee

■

■

Special Committee and Board approve the transaction; execution of transaction documents

■

The Board will form a Special Committee to consider a proposal from Founder or other insider

■ ■ ■

The Special Committee will retain independent Financial Advisor and Counsel Target will disclose the formation of the Special Committee and the retention of advisors on Form 8-K/6-K Financial Advisor will conduct financial due diligence and report on preliminary valuation analysis and transaction alternatives