新湖中宝2020年三季度财务指标报告

新湖中宝 2019 第三季度财报

公司代码:600208 公司简称:新湖中宝新湖中宝股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (5)四、附录 (8)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人林俊波、主管会计工作负责人潘孝娜及会计机构负责人(会计主管人员)胡倩倩保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明√适用□不适用3.3报告期内超期未履行完毕的承诺事项□适用√不适用3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明□适用√不适用四、附录4.1 财务报表合并资产负债表2019年9月30日编制单位:新湖中宝股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:林俊波主管会计工作负责人:潘孝娜会计机构负责人:胡倩倩母公司资产负债表2019年9月30日编制单位:新湖中宝股份有限公司法定代表人:林俊波主管会计工作负责人:潘孝娜会计机构负责人:胡倩倩合并利润表2019年1—9月编制单位:新湖中宝股份有限公司单位:元币种:人民币审计类型:未经审计定代表人:林俊波主管会计工作负责人:潘孝娜会计机构负责人:胡倩倩母公司利润表2019年1—9月编制单位:新湖中宝股份有限公司法定代表人:林俊波主管会计工作负责人:潘孝娜会计机构负责人:胡倩倩合并现金流量表2019年1—9月编制单位:新湖中宝股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:林俊波主管会计工作负责人:潘孝娜会计机构负责人:胡倩倩母公司现金流量表2019年1—9月编制单位:新湖中宝股份有限公司法定代表人:林俊波主管会计工作负责人:潘孝娜会计机构负责人:胡倩倩4.2 首次执行新金融工具准则、新收入准则、新租赁准则调整首次执行当年年初财务报表相关项目情况√适用□不适用合并资产负债表各项目调整情况的说明:√适用□不适用本公司于 2019 年 1 月 1 日起执行新金融工具准则。

新湖中宝2020年三季度财务风险分析详细报告

新湖中宝2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为4,266,146.15万元,2020年三季度已经取得的短期带息负债为1,926,790.41万元。

2.长期资金需求

该企业长期资金需求为1,767,105.43万元,2020年三季度已有长期带息负债为5,449,623.91万元。

3.总资金需求

该企业的总资金需求为6,033,251.58万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,615,740.47万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,792,873.3万元,实际已经取得的短期带息负债为1,926,790.41万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,704,306.89万元,企业有能力在3年之内偿还的贷款总规模为1,748,590.09万元,在5年之内偿还的贷款总规模为1,837,156.51万元,当前实际的带息负债合计为7,376,414.32万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,企业经营活动存在资金缺口,主要依靠负债资金解决。

资金链断裂风险等级为9级。

内部资料,妥善保管第1 页共5 页。

新湖中宝__东方海洋

1116第17期传闻求Industry ·新湖中宝:公司暂无参股上市银行计划东方海洋:公司与明胶无任何关系传闻:公司拟参股上市银行新湖中宝主要以房地产和商业贸易为主,近年来屡屡进军金融业并取得了良好的投资收益,特别是今年全国范围内的金融改革,对公司形成了良好的预期。

新湖中宝目前是A 股上市公司中金融资产布局最多的企业,牌照最全,已参股或控股的金融资产包括盛京银行、成都农商行、吉林银行、湘财证券、新湖期货、锦泰财产保险公司、及大智慧等金融服务业,涵盖银行业、证券业等多个领域。

新湖中宝去年投资收益高达7.32亿元,约为营业利润的六成,极大的增厚了公司的业绩,业内曾称新湖中宝的主业渐有偏离之势。

不过新湖中宝目前参股的金融企业仅限于非上市公司(大智慧等除外),对于盈利能力极强甚至是暴利的上市银行,新湖中宝并未涉足。

故坊间猜测,以新湖中宝涉足金融业的决心来看,参股上市银行应是其未来的不二选择,当前上市银行中与盛京银行、吉林银行细分领域类似、业务规模相近的银行有宁波银行、北京银行等。

若新湖中宝成功参股前述上市银行,则公司的业绩将在现有基础上大幅提升。

但本刊记者经与新湖中宝证券事务部工作人员沟通得知,新湖中宝目前暂无更进一步的金融投资计划,更无参股上市银行的计划。

需要指出的是,由于新湖中宝主业不振,因此公司去年净利润实际上下滑9.79%,若扣除参股金融企业的投资收益,则新湖中宝去年的业绩将更难看,远远不及招保万金等地产龙头。

鉴于此,新湖中宝启动了一些新的地产项目,意在实现地产结构转型,如启东土地一级开发项目即将转入二级“招拍挂”,天津小商品城项目即将进入招商引资阶段,温州平阳综合性项目的规划设计论证阶段基本完成。

这些项目理论上可以丰富新湖中宝的地产盈利模式,不过能否实质性改善业绩,则尚未有定论。

传闻:公司胶原蛋白含明胶成分东方海洋是主营海洋水产品加工和海水养殖的企业,但近年来频频涉足保健行业,大有转型之意。

新湖中宝2020年三季度经营成果报告

内部资料,妥善保管

第 4 页 共 10 页

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

149,090.01

100.00 378,702.8

- 94,541.11 - 96,223.56 - 98,244.54 - -1,682.44

154.01 329,064.47

122.55 58,825.84 123.03 59,202.25

34.96 69,434.6 -153.57 -376.42

-13.11

-37.78 -38.47 -29.32 77.63

三、盈利能力分析 1、盈利能力基本情况

新湖中宝2020年三季度经营成果报告

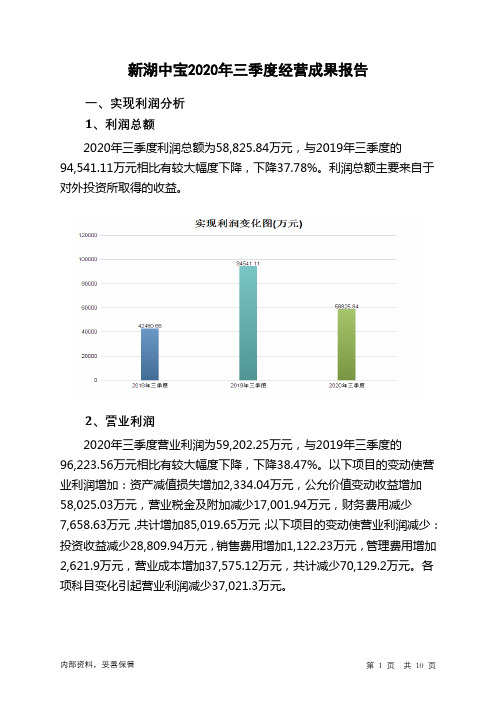

一、实现利润分析 1、利润总额 2020年三季度利润总额为58,825.84万元,与2019年三季度的 94,541.11万元相比有较大幅度下降,下降37.78%。利润总额主要来自于 对外投资所取得的收益。

2、营业利润

2020年三季度营业利润为59,202.25万元,与2019年三季度的 96,223.56万元相比有较大幅度下降,下降38.47%。以下项目的变动使营 业利润增加:资产减值损失增加2,334.04万元,公允价值变动收益增加 58,025.03万元,营业税金及附加减少17,001.94万元,财务费用减少 7,658.63万元,共计增加85,019.65万元;以下项目的变动使营业利润减少: 投资收益减少28,809.94万元,销售费用增加1,122.23万元,管理费用增加 2,621.9万元,营业成本增加37,575.12万元,共计减少70,129.2万元。各 项科目变化引起营业利润减少37,021.3万元。

新湖中宝紧张的资金链

不考虑成本中利息资本化的影响,新湖中宝的后续投入达到10亿元左右。

在隆恒公司成立的同一年,启仁公司也宣告设立,公司出资3.9亿元获得了启东圆陀角合计7块土地,总面积约为26.76万平方米,略少于此次融创地产收购的30.74万平方米土地。

2014年,启仁公司项目的总投资为14.47亿元,当年投入3.7亿元,到2018年年末,该项目开发成本的期末余额为5.35亿元,项目进展较为缓慢。

不过与最初的预计投资规模相比,投资总额已经接连增加了,2015年时增加至18.14亿元,2018年时一跃攀升至39.2亿元。

也就是说,在2014年拿地时,隆恒公司和启仁公司合计出资达到了33.46亿元,这并未包含启仁公司后续又增加土地时的投入。

截至2018年年末,两家公司开发成本期末余额合计为45亿元。

此次收购中,更为市场关注的重头戏应该是玛宝公司所拥有的上海内环旧改项目。

根据公告,玛宝公司持有上海市虹口区青云路167弄地块,项目规划占地面积2.36万平方米,计容总建筑面积约 7万平方米。

但新湖中宝2018年年报显示,玛宝项目的规划计容建筑面积为60160平方米,总建筑面积98160平方米,那么约7万平方米的计容总建筑面积又从何而来呢?玛宝项目是新湖中宝在2015年通过收购获得的。

2015年12月底,新湖中宝以2.4亿元从自然人吴建新手中收购玛宝公司100%股权,其中股权转让款2.08亿元,债权3200万元。

根据收购公告,该项目总规划建筑面积不超过61367平方米,其中含奖励面积9966平方米。

新湖中宝2016-2018年披露的年报中,玛宝项目的规划计容建筑面积始终都是60160平方米。

2018年年报中,新湖中宝同时披露,在公司2019年开工项目中,玛宝公司的计划新开工面积为70878平方米。

按照最早的公告,玛宝项目6万余平方米的计容面积中已经包含了奖励面积,那么,突然出现的逾7万平方米计容面积又是怎么回事呢?玛宝项目的投入超出了新湖中宝的原计划。

600208新湖中宝2023年三季度现金流量报告

新湖中宝2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,005,245.3万元,与2022年三季度的1,216,029.32万元相比有较大幅度下降,下降17.33%。

企业当期新增借款总额为418,126.07万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的41.59%。

但仍然不足以偿还已到期旧债。

全部需要依靠收回投资或处置资产来解决。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的24.74%。

企业收回投资或处置资产主要是为了维持当期经营业务的正常开展。

二、现金流出结构分析2023年三季度现金流出为1,006,379.27万元,与2022年三季度的1,111,492.92万元相比有所下降,下降9.46%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的23.16%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;收回投资收到的现金;收到其他与筹资活动有关的现金;销售商品、提供劳务收到的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年三季度新湖中宝筹资活动需要净支付资金203,096.58万元,总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为193万元,与2022年三季度的109,792.44万元相比有较大幅度下降,下降99.82%。

2023年三季度经营活动产生的现金流量净额为负166,440.75万元,与2022年三季度的342,022.33万元相比,2023年三季度出现现金净亏空,亏空166,440.75万元。

新湖中宝2020年上半年财务分析结论报告

新湖中宝2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为260,851.47万元,与2019年上半年的210,066.64万元相比有较大增长,增长24.18%。

利润总额主要来自于对外投资所取得的收益。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为352,442.29万元,与2019年上半年的445,724.02万元相比有较大幅度下降,下降20.93%。

2020年上半年销售费用为14,225.11万元,与2019年上半年的17,825.2万元相比有较大幅度下降,下降20.2%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年上半年管理费用为22,842.49万元,与2019年上半年的22,109.78万元相比有所增长,增长3.31%。

2020年上半年管理费用占营业收入的比例为4.82%,与2019年上半年的3.04%相比有所提高,提高1.79个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年上半年财务费用为129,657.41万元,与2019年上半年的108,481.34万元相比有较大增长,增长19.52%。

三、资产结构分析2020年上半年应收账款占营业收入的比例下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,新湖中宝2020年上半年是有现金支付能力的,其现金支付能力为1,050,967.14万元。

企业负债经营为正效应,增加负债有可内部资料,妥善保管第1 页共3 页。

新湖中宝2020年上半年财务状况报告

项目名称 流动资产

存货 货币资金 其他应收款 交易性金融资产

流动资产构成表(万元)

2018年上半年 数值 百分比(%)

其他流动资产

应收股利 预付款项 应收账款 一年内到期的非流动 资产

134,268.32 76,012.31 42,892.51 7,272.4

3,464.3

1.49 119,065.16

0.84 62,613.15 0.48 25,621.39 0.08 87,333.37

0.04

2,400

1.24 176,431.69

104,729.87 68,609.04

22.36 3,373,068.0 4

0.77 179,519.49

0.51 95,456.55

23.03 4,043,660.8 8

1.23 169,550.92

0.65

26.52

1.11 0.84

内部资料,妥善保管

第 1 页 共 11 页

128,528.75

100.00 15,249,177. 56

100.00

9,008,523.2 1

66.31 9,620,852.9 5

65.68 9,735,408.8 5

63.84

6,957,465.5 8

51.22 7,300,910.6 5

49.84 7,096,590.5 7

46.54

1,555,942.7 1

1,555,942.7 1

96,252.63

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

偿债能力指标表

内部资料,妥善保管

第2页 共4页

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

2018年三季度 2.07 0.40.51 2.3

74.49

2020年三季度 1.71 0.43 1.91

75.19

2020年三季度流动比率为1.71,与2019年三季度的1.85相比有所下 降,下降了0.14。2020年三季度流动比率比2019年三季度下降的主要原因 是:2020年三季度流动资产为9,719,915.41万元,与2019年三季度的 9,087,849.81万元相比有所增长,增长6.96%。2020年三季度流动负债为 5,699,116.4万元,与2019年三季度的4,901,355.49万元相比有较大增长, 增长16.28%。流动资产增加速度慢于流动负债的增长速度,致使流动比率 下降。

新湖中宝2020年三季度财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

149,090.01 42,480.66 43,144.15 72,795.09 -663.5

27.17 4.72 8.09

16.13 3.24 4.67

新湖中宝2020年三季度的营业利润率为17.99%,总资产报酬率为 3.24%,净资产收益率为4.67%,成本费用利润率为16.13%。企业实际投 入到企业自身经营业务的资产为10,752,304.58万元,经营资产的收益率为 2.20%,而对外投资的收益率为6.53%。

项目名称 存货周转天数 应收账款周转天数

营运能力指标表

2018年三季度 5,785.69

2019年三季度 2,699.62

3.73

5.41

2020年三季度 2,550.14 3.71

内部资料,妥善保管

第3页 共4页

应付账款周转天数 营业周期

57.1 5,789.43

72.78 2,705.03

81.56 2,553.86

5,732.33

2,632.25

2020年三季度 4,178.21 13.72 2,658.42 2,472.3

新湖中宝2020年三季度总资产周转次数为0.09次,比2019年三季度周 转速度放慢,周转天数从3363.90天延长到4178.21天。企业资产规模有较 大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较 大幅度的下降。

新湖中宝2020年三季度营业周期为2553.86天,2019年三季度为 2705.03天,2020年三季度比2019年三季度缩短151.17天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有所下降,营运能力有所提高。

五、发展能力分析 新湖中宝2020年三季度营业收入为329,064.47万元,比2019年三季 度有较大幅度的下降,下降13.11%。而2019年三季度企业营业收入比2018 年三季度增长154.01%。从这三季度情况看,企业营业收入并不稳定。

从盈利情况来看,企业盈利对利息的保障倍数为1.91倍。企业盈利能 力对利息的保障程度偏低。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度

2019年三季度

8,258.05

3,363.9

27.69 5,439.9

12.34 2,159.76

6.01 3.08 3.75 19.75

-

二、盈利能力分析

项目名称 营业毛利率 营业利润率

盈利能力指标表(%)

2018年三季度

2019年三季度

22.63

32.23

28.94

25.41

2020年三季度 15.76 17.99

内部资料,妥善保管

第1页 共4页

成本费用利润率 总资产报酬率 净资产收益率

24.7 2.41 3.69

- 378,702.8

- 94,541.11 - 96,223.56 - 98,244.54 - -1,682.44

154.01 329,064.47

122.55 58,825.84 123.03 59,202.25

34.96 69,434.6 -153.57 -376.42

-13.11

-37.78 -38.47 -29.32 77.63

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

149,090.01

100.00 378,702.8

100.00 329,064.47

100.00

110,772.42 4,577.55 7,014.84 9,648.39

39,943.43 0

74.30 219,862.31

3.07 36,767.2

4.71 9,009.16

6.47 9,725.15

26.79 72,650.7

-

0

58.06 257,437.43

9.71 19,765.26

2.38 10,131.38

2.57 12,347.05

19.18 64,992.06

-

0

78.23

2020年三季度营业利润为59,202.25万元,与2019年三季度的 96,223.56万元相比有较大幅度下降,下降38.47%。以下项目的变动使营 业利润增加:资产减值损失增加2,334.04万元,公允价值变动收益增加 58,025.03万元,营业税金及附加减少17,001.94万元,财务费用减少 7,658.63万元,共计增加85,019.65万元;以下项目的变动使营业利润减少: 投资收益减少28,809.94万元,销售费用增加1,122.23万元,管理费用增加 2,621.9万元,营业成本增加37,575.12万元,共计减少70,129.2万元。各 项科目变化引起营业利润减少37,021.3万元。

2020年三季度利润总额为58,825.84万元,与2019年三季度的 94,541.11万元相比有较大幅度下降,下降37.78%。利润总额主要来自于 对外投资所取得的收益。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)