增值税专票抵扣明细表-模板

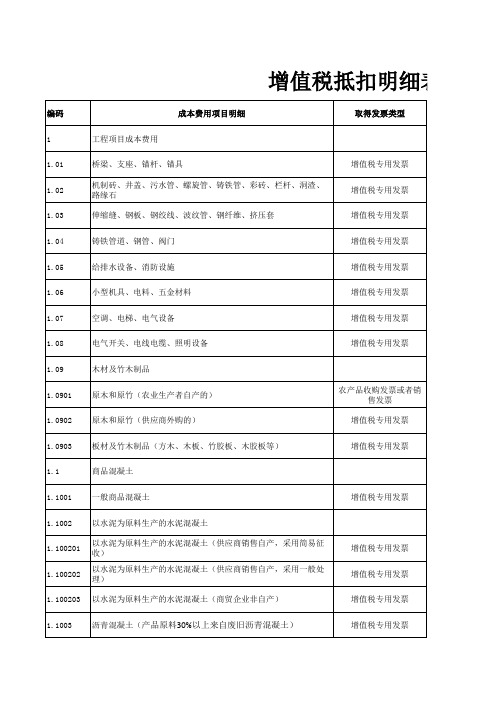

增值税计算抵扣-样表(公式)

计算抵扣统计表

2.取得注明旅客身份信息的 航空旅客

3.取得注明旅客身份信 铁路旅客运输进项税额

4.取得注明旅客身份信

公路、水路等其他旅客

表

注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%(民航发展基金不得计算扣除)取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。

增值税抵扣明细表(供参考)

是

17%

是

17%

是

6% 属于商务辅助服

否

*

否

*

*

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

17%

是

6%

是

6%

是

6%

是

6%

是

6%

是

6%

是

17%

是

17%

是

17%

* 增值税专用发票 增值税专用发票

增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票

注:此表 仅供参 考,实际 抵扣税率 以国家相 关税法规 定为准。

明细表

是否可以抵扣 抵扣率

备注

是

17%

是

17%

是

17%

是

17%

是

17%

是

17%

是

17%

是

17%

是

13%

1.48

工地宣传、安全教育费用

1.4801 条幅、展示牌

1.4802 个人防护用品用具

1.4803 现场急救器材及药材

1.4804 消防设施器材

2

期间费用

2.01

管理部门职工工资及五险一金

2.02

管理部门职工各项补贴津贴

2.03

保险

增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票 增值税专用发票

最新增值税进项抵扣汇总表

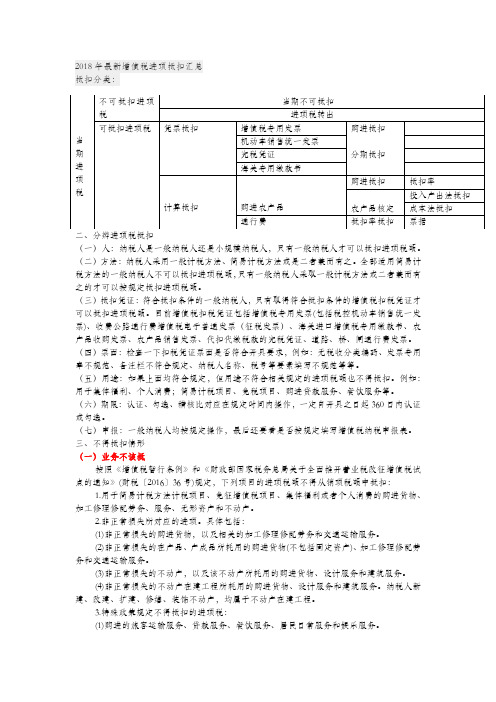

2018年最新增值税进项抵扣汇总抵扣分类:(一)人:纳税人是一般纳税人还是小规模纳税人,只有一般纳税人才可以抵扣进项税额。

(二)方法:纳税人采用一般计税方法、简易计税方法或是二者兼而有之。

全部适用简易计税方法的一般纳税人不可以抵扣进项税额,只有一般纳税人采取一般计税方法或二者兼而有之的才可以按规定抵扣进项税额。

(三)抵扣凭证:符合抵扣条件的一般纳税人,只有取得符合抵扣条件的增值税扣税凭证才可以抵扣进项税额。

目前增值税扣税凭证包括增值税专用发票(包括税控机动车销售统一发票)、收费公路通行费增值税电子普通发票(征税发票)、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票、代扣代缴税款的完税凭证、道路、桥、闸通行费发票。

(四)票面:检查一下扣税凭证票面是否符合开具要求,例如:无税收分类编码、发票专用章不规范、备注栏不符合规定、纳税人名称、税号等要素填写不规范等等。

(五)用途:如果上面均符合规定,但用途不符合相关规定的进项税额也不得抵扣。

例如:用于集体福利、个人消费;简易计税项目、免税项目、购进贷款服务、餐饮服务等。

(六)期限:认证、勾选、稽核比对应在规定时间内操作,一定自开具之日起360日内认证或勾选。

(七)申报:一般纳税人均按规定操作,最后还要看是否按规定填写增值税纳税申报表。

三、不得抵扣情形(一)业务不该抵按照《增值税暂行条例》和《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,下列项目的进项税额不得从销项税额中抵扣:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

2.非正常损失所对应的进项。

具体包括:(1)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(2)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(3)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

增值税发票明细表

年

货物或应税 劳务名称

发票起 止 号

纳税人登记号 发票号码 开票日期 购货单位名称 购货方纳税人识别号

金额单位:元(共1页,第1页)

销 售 额

税率

税额Байду номын сангаас

记账凭 证号码

备注

不开发票销售的货物或应税劳务

增 值 税(专用/普通)发 票 使 用 明 细 表

填表日期:

纳税人名称: 序号 发票代码 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 小计 合计

商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 商业零售 0.00 0.00

增值税成本费用进项税抵扣率明细表

实用文档

标准文案成本费用进项税抵扣率明细表

一、编写目的

增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各

项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税

抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用。

二、主要内容

1.编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同。

2.成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目。

3.发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票。

4.抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括17%、13%、11%、6%、3%。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

5.备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明。

三、使用说明

表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该

项目后的用途做进一步判断。

红字增值税专用票信息表(样表)

销 售方

名称 纳税人识

别号

XXX 公司 XXXXXXXXXXXXXXXXX

X

购买 方

名称 纳税人识别

号

XXX 公司 XXXXXXXXXXXXXXXXX

X

货物(劳

数量

开具 务服务)

单价 金额 税率

税额

红字 名称

专用 发票 内容

合计

据 实 填 报 ————

——

——

一、购买方□

对应蓝字专用发票的代码: 号码:

红字 发票 信息 表编 号

自动生成,无需填写

【表单说明】 注:信息表应与申请单一一对应

——

对应蓝字专用发票抵扣增值税销项税额情况:

1.已抵扣□

2.未抵扣□

(1)无法认证□

(2)纳税人识别号认证不符□

(3)增值税专用发代码、号码认证不符□

说

(4)所购货物或劳务、服务不属于增值税扣税项目范围□

据 实 填 报 明

对应蓝字专用发票的代码: 号码:

二、销售方□

1.因开票有误购买方拒收的□

2.因开票有误等原因尚未交付的□

抵扣明细表

单价

6923.08 6923.08 6923.08

金额

83076.92 83076.92 76153.85 10774.78

税率

17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17%

黎川县川盛实业有限公司

发票号码

06219947 06219948 06219949 00861482

2012年04月增值税专用发票抵扣明细

单位

吨 吨 吨 升 太 吨 度 台 套、台 台 套 台 台 台 吨 只 升

品名

三甲胺盐酸盐 三甲胺盐酸盐 三甲胺盐酸盐 汽油

规格

供货单位

聊城市益友化工有限公司 聊城市益友化工有限公司 聊城市益友化工有限公司

374.87 2580.00 119157.21 820082.00 5109.45 35165.06 95.9 660.00 3045.49 20960.00 1162.39 8000.00 363.25 2500.00 290.59 2000.00 9444.44 65000.00 374.87 2580.00 9767.47 67223.20 145.3 1000.00 1418.73 9764.16

中国石油化工股份有限公司 江西抚州黎川石油经营部

2205.13 2205.13 11709.4 700924.79 30055.61 564.1 564.10 17914.51 3418.8 6837.61 2136.75 2136.75 1709.41 27777.78 55555.56 2205.13 2205.13 752.14 57455.73 854.7 854.70 8345.43

建筑业增值税进项税抵扣明细表.xls

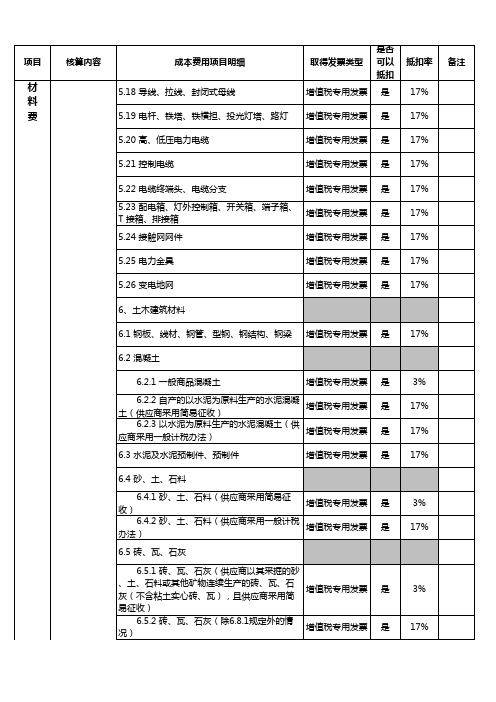

6.23 钢绞线、波纹管、钢纤维、挤压套

增值税专用发票 是

6.24 防水卷材、防水涂料

增值税专用发票 是

6.25火工产品

增值税专用发票 是

17%

13%

允许抵扣 进项税额 =购买价 ×13%

13%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

13%

17%

17%

17%

17%

17%

17%

17%

设 建造的各种临时 分包合同的,应分别取得增值税专用发票

施 性生产、生活设 2.1 签订材料购销合同部分

施。

增值税专用发票 是

2.2 签订劳务分包合同部分

增值税专用发票 是

11%

17% 11%

1、土地使用权

无 是指企业拥有或 形 者控制的没有实 资 物形态的可辨认 产 非货币性资产。

增值税专用发票 是

是

易征收)

6.5.2 砖、瓦、石灰(除6.8.1规定外的情 况)

增值税专用发票

是

3% 17%

3% 17%

6.6 瓷砖、大理石、花岗岩、石灰石膏、 6.7 木材及竹木制品

增值税专用发票 是

6.7.1 原木和原竹(农业生产者自产的)

农产品收购发票 或者销售发票

是

6.7.2 原木和原竹(供应商外购的)

增值税专用发票 是

增值税专用发票

是

其 他 直 接

偿费、征地拆迁 费、环境保护费 2、水费

等。

2.1 水费(自产的自来水或供应商为一般纳税人 的自来水公司销售自来水采用简易征收)

增值税专用发票