中级财务管理难点之固定资产更新决策

中级财务管理难点之固定资产更新决策

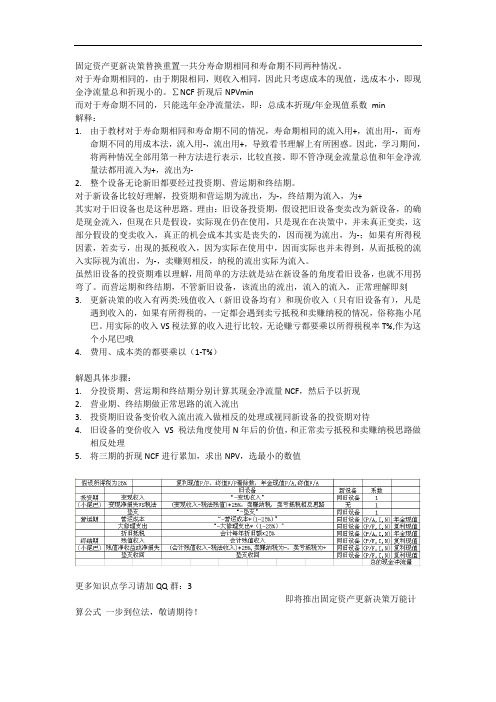

固定资产更新决策替换重置一共分寿命期相同和寿命期不同两种情况。

对于寿命期相同的,由于期限相同,则收入相同,因此只考虑成本的现值,选成本小,即现金净流量总和折现小的。

∑NCF折现后NPVmin而对于寿命期不同的,只能选年金净流量法,即:总成本折现/年金现值系数min解释:1.由于教材对于寿命期相同和寿命期不同的情况,寿命期相同的流入用+,流出用-,而寿命期不同的用成本法,流入用-,流出用+,导致看书理解上有所困惑。

因此,学习期间,将两种情况全部用第一种方法进行表示,比较直接。

即不管净现金流量总值和年金净流量法都用流入为+,流出为-2.整个设备无论新旧都要经过投资期、营运期和终结期。

对于新设备比较好理解,投资期和营运期为流出,为-,终结期为流入,为+其实对于旧设备也是这种思路。

理由:旧设备投资期,假设把旧设备变卖改为新设备,的确是现金流入,但现在只是假设,实际现在仍在使用,只是现在在决策中,并未真正变卖,这部分假设的变卖收入,真正的机会成本其实是丧失的,因而视为流出,为-;如果有所得税因素,若卖亏,出现的抵税收入,因为实际在使用中,因而实际也并未得到,从而抵税的流入实际视为流出,为-,卖赚则相反,纳税的流出实际为流入。

虽然旧设备的投资期难以理解,用简单的方法就是站在新设备的角度看旧设备,也就不用拐弯了。

而营运期和终结期,不管新旧设备,该流出的流出,流入的流入,正常理解即刻3.更新决策的收入有两类:残值收入(新旧设备均有)和现价收入(只有旧设备有),凡是遇到收入的,如果有所得税的,一定都会遇到卖亏抵税和卖赚纳税的情况,俗称拖小尾巴。

用实际的收入VS税法算的收入进行比较,无论赚亏都要乘以所得税税率T%,作为这个小尾巴哦4.费用、成本类的都要乘以(1-T%)解题具体步骤:1.分投资期、营运期和终结期分别计算其现金净流量NCF,然后予以折现2.营业期、终结期做正常思路的流入流出3.投资期旧设备变价收入流出流入做相反的处理或视同新设备的投资期对待4.旧设备的变价收入VS 税法角度使用N年后的价值,和正常卖亏抵税和卖赚纳税思路做相反处理5.将三期的折现NCF进行累加,求出NPV,选最小的数值更多知识点学习请加QQ群:3即将推出固定资产更新决策万能计算公式一步到位法,敬请期待!。

2022年中级会计财务管理练习题:固定资产更新决策

2022年中级会计财务管理练习题:固定资产更新决策考察学问点第六章固定资产更新决策【例题计算题】某企业拟更新原设备,新旧设备的具体资料如下:项目旧设备新设备原价6000080000税法规定残值60008000规定使用年数64已使用年数30尚可使用年数34每年付现成本70005000最终报废残值80007000现行市价2000080000 假设企业最低收益率为10%,所得税率为25%,按直线法计提折旧。

要求:(1)计算连续使用旧设备的相关指标:①旧设备的年折旧;②旧设备的账面净值;③旧设备的变现损益;④变现损失对税的影响;⑤连续使用旧设备的初始现金流量;⑥每年税后付现成本;⑦每年折旧抵税;⑧第3年末残值变现净收益纳税;⑨第1年至第2年的相关现金流量;第3年的相关现金流量;⑩连续使用旧设备的净现值。

(2)若新设备的净现值为-72670.83元,比较新旧设备年金成本,推断是否应更新。

【答案】(1)①旧设备的年折旧=(60000-6000)/6=9000(元)②旧设备的账面净值=60000-39000=33000(元)③旧设备的变现损益=20000-33000=-13000(元)④变现损失对税的影响=1300025%=3250(元)⑤连续使用旧设备的初始现金流量=-(20000+3250)=-23250(元)⑥每年税后付现成本=7000(1-25%)=5250(元)⑦每年折旧抵税=900025%=2250(元)⑧第3年末残值变现收入=8000(元)第3年末残值变现净收益纳税=(8000-6000)25%=500(元)⑨第1年至第2年的相关现金流量=-5250+2250=-3000(元)第3年的相关现金流量=-3000+8000-500=4500(元)⑩连续使用旧设备的净现值=-23250-3000(P/A,10%,2)+4500(P/F,10%,3)=-25075.65(元)(2)连续使用旧设备年金成本=25075.65/(P/A,10%,3)=10083.1(元) 新设备年金成本=72670.83/(P/A,10%,4)=22925.28(元)二者比较,连续使用旧设备年金成本较低,因而不应更新。

2019中级财务管理73讲第45讲固定资产更新决策

考点三固定资产更新决策固定资产更新决策相当于“继续使用旧固定资产”和“更新使用新固定资产”两个互斥方案的比较。

(一)寿命期相同的设备重置决策【决策方法】通过比较“继续使用旧固定资产”和“更新使用新固定资产”两个互斥方案的净现值或者相关现金流出的总现值来进行决策。

【教材·例6-13】宏基公司现有一台旧机床是3年前购进的,目前准备用一新机床替换。

该公司所得税税率为40%,资本成本率为10%,其余资料如表6-11所示。

表6-11 新旧设备资料金额单位:元项目旧设备新设备原价8400076500税法残值40004500税法使用年限(年)86已使用年限(年)30尚可使用年限(年)66垫支营运资金1000011000大修理支出18000(第2年年末)9000(第4年年末)每年折旧费(直线法)1000012000每年营运成本130007000目前变现价值4000076500最终报废残值55006000表6-12 计算保留旧机床方案的净现值(单位:元)项目现金流量年数现值系数现值1.每年营运成本13000×(1-40%)=(7800)1-6 4.355(33969)2.每年折旧抵税10000×40%=40001-5 3.791151643.大修理费18000×(1-40%)=(10800)20.826(8920.8)4.残值变价收入550060.5653107.55.残值净收益纳税(5500-4000)×40%=(600)60.565(339)6.营运资金收回1000060.56556507.目前变价收入(40000)01(40000)8.变现净损失减税(40000-54000)×40%=(5600)01(5600)净现值———(64907.3)表6-13 计算购买新机床方案的净现值(单位:元)项目现金流量年数现值系数现值1.设备投资(76500)01(76500)2.垫支营运资金11000-10000=(1000)01(1000)3.每年营运成本7000×(1-40%)=(4200)1-6 4.355(18291)4.每年折旧抵税12000×40%=48001-6 4.355209045.大修理费9000×(1-40%)=(5400)40.683(3688.2)6.残值变价收入600060.56533907.残值净收益纳税(6000-4500)×40%=(600)60.565(339)8.营运资金收1100060.5656215回净现值———(69309.2)【教材·例6-14】某城市二环路已不适应交通需要,市政府决定加以改造。

中级会计师考试真题考点解析《财务管理》-固定资产更新决策

中级会计师考试真题考点解析《财务管理》:固定资产更新决策

:为您推荐欢迎大家免费试听!!祝您取得优异成绩。

决策方法:属于互斥方案,固定资产更新决策所采用的决策方法是净现值法和年金净流量法。

寿命期不同的设备重置决策

标准:选择年金成本小的方案。

应考虑的现金流量:

①新旧设备目前市场价值。

对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。

②新旧价值残值变价收入,残值变价收入应作为现金流出的抵减。

③新旧设备的年营运成本,即年付现成本。

如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

考点练习:单项选择题

运用年金成本法进行设备重置决策时,应考虑的现金流量不包括()。

A、新旧设备目前市场价值

B、旧设备的原价

C、新旧设备残值变价收入

D、新旧设备的年营运成本

【答案】B

【知识点】本题考核点是固定资产更新决策。

【解析】设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。

对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。

②新旧设备残值变价收入。

残值变价收入应作为现金流出的抵减。

残值变价

收入现值与原始投资额的差额,称为投资净额。

③新旧设备的年营运成本,即年付现成本。

如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

旧设备的原价是沉没成本,不用考虑。

2020中级会计 财管 第37讲_固定资产更新决策(2)

(二)寿命期不同的设备重置决策1.扩建重置的设备更新后会引起营业现金流入与流出的变动,应考虑年金净流量最大的方案。

年金净流量 =2.替换重置的设备更新一般不改变生产能力,营业现金流入不会增加,替换重置方案的决策标准,是要求年金成本最低。

年金成本 =6-15教材【例 】安保公司现有旧设备一台,由于节能减排的需要,准备予以更新。

当期贴现率为 ,假设不考虑所得税因素的影响,其他有关资料如表 所示:15%6-14表 6-14安保公司新旧设备资料金额单位:元旧设备新设备原价3500036000预计使用年限(年)1010已经使用年限(年)40税法残值50004000最终报废残值35004200目前变现价值1000036000每年折旧费(直线法)30003200每年营运成本105008000【解析】继续使用旧设备现金净流量:1=-=-[+-]=-( )初始现金净流量 原始投资额 变现价值 变现损失抵税(或 变现收益纳税) (元)100002=-+=-10500( )营业现金净流量 税后收入 税后付现成本 折旧抵税 (元)3=+-=3500( )终结回收现金流量 最终残值 残值净损失抵税(或 残值净收益纳税) (元)=/=[-10000-10500P/A15%6+3500旧设备年金净流量 净现值 年金现值系数 ×( , , ) ×P/F15%6]/P/A15%6=-12742.56( , , ) ( , , ) (元)=-=12742.56旧设备年金成本 旧设备年金净流量 (元)。

( )初始现金净流量 原始投资额1=-=-360002=-+=-8000( )营业现金净流量 税后收入 税后付现成本 折旧抵税3=+-=4200( )终结回收现金流量 最终残值 残值净损失抵税(或 残值净收益纳税)=[-36000-8000P/A15%10+4200P/F15%10]/新设备年金净流量 ×( , , ) ×( , , ) P/A15%10=-14966.16( , , ) (元)=14966.16新设备年金成本 (元)因为旧设备的年金成本低,所以应当继续使用旧设备。

固定资产更新决策解题技巧

固定资产更新决策解题技巧【原创版4篇】目录(篇1)1.固定资产更新决策的概念和原因2.固定资产更新决策的考虑因素3.固定资产更新决策的方法4.固定资产更新决策的案例分析5.固定资产更新决策的注意事项正文(篇1)一、固定资产更新决策的概念和原因固定资产更新决策是指企业在面临固定资产更新问题时,根据实际情况选择是否更新固定资产,以及如何更新固定资产的过程。

企业进行固定资产更新决策的原因主要有以下几点:1.提高生产效率:新设备通常具有更高的生产效率,可以帮助企业提高产能,降低单位产品成本。

2.减少维修费用:旧设备在使用过程中会产生各种维修费用,新设备可以降低这些维修费用。

3.提高产品质量:新设备往往具有更高的精度和稳定性,可以提高产品质量,提升企业竞争力。

4.符合环保和安全要求:新设备通常更加环保和安全,可以降低企业环保和安全方面的风险。

二、固定资产更新决策的考虑因素在进行固定资产更新决策时,企业需要考虑以下因素:1.新旧设备成本:新设备的购置成本和旧设备的残值回收额需要进行比较,以确定是否更新固定资产。

2.设备使用寿命:企业需要评估新旧设备的使用寿命,以确定更新设备的最佳时机。

3.设备运营成本:企业需要比较新旧设备的运营成本,包括能源消耗、维修费用、人员培训等方面。

4.税收政策:企业需要了解税收政策对固定资产更新的影响,如折旧抵税等政策。

5.资金状况:企业需要考虑自身的资金状况,以确定是否具备更新固定资产的能力。

三、固定资产更新决策的方法固定资产更新决策的方法主要有以下几种:1.净现值法:通过比较新旧设备投资的净现值,判断是否更新固定资产。

2.年金净流量法:通过比较新旧设备投资的年金净流量,判断是否更新固定资产。

3.差额投资内部收益率法:适用于新旧设备投资额不同的情况,通过计算差额投资的内部收益率,判断是否更新固定资产。

四、固定资产更新决策的案例分析假设某企业有一台旧机床,其购置成本为 30 万元,已使用 3 年,目前市场价值为 5 万元。

固定资产更新决策解题思路

10. 最后呀,果断做决定呀!别磨蹭啦!就像你看到喜欢的东西,赶紧下手呀!该更新就更新,别犹豫!

我的观点结论:固定资产更新决策一定要综合考虑各方面因素,谨慎但也要果断,这样才能做出对公司最有利的选择!

3. 看看市场上有没有更好的选择呢!别像个没头苍蝇似的乱撞呀!比如说同类型的固定资产,有更先进的技术,那肯定得优先考虑呀!

4. 考虑下更新后的维护成本呀!总不能买了个“祖宗”回来吧!就像你买辆车,保养也得花不少钱呢!比如新设备后续的维修保养费用会不会太高。

5. 想想更新对生产流程的影响呀!可别搞出大乱子哟!比如更新设备后,和其他环节能不能顺畅对接,会不会影响整体生产。

6. 别忽视了员工培训这一块呀!新东西来了,员工得会用呀!就像给你个新软件,你得学会咋操作吧!比如新设备来了要安排专门的培训。

7. 评估下风险呀!万一更新后效果不好咋办呢!这就像你走一条新路,不知道会不会有坑呀!像更新后达不到预期效果,公司能不能承受。

8. 跟旧的对比对比呀!到底新的好在哪呀!别稀里糊涂就决定啦!比如新固定资产和旧的在性能、效率等方面的Leabharlann 异。固定资产更新决策解题思路

1. 哎呀,先想想这固定资产是不是真的不行啦!就像你有双旧鞋子,都破得没法穿了,还不换吗?比如说公司那台老掉牙的机器,三天两头出故障,这还不赶紧更新呀!

2. 要算清楚更新的成本和收益呀!这就好比你打算买个新手机,得看看价格贵不贵,能给你带来啥好处呀!像引进新设备后能提高多少效率,增加多少利润。

2020中级会计 会计 第50讲_固定资产更新决策(2)

【例题·2017年多选题】运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有()。

A.旧设备年营运成本

B.旧设备残值变价收入

C.旧设备的初始购置成本

D.旧设备目前的变现价值

【答案】ABD

【解析】设备重置方案运用年金成本方式决策时,旧设备应考虑的现金流量主要有:①旧设备目前市场价值;

②旧设备残值变价收入;③旧设备的年运营成本,即年付现成本。

一手最快更新VX:miao1501939652

【例题·教材例题】安保公司现有旧设备一台,由于节能减排的需要,准备予以更新。

当期贴现率为15%,有关资料如下表:

=+10500=12742.46

=+8000=14965.92

【解析】①继续使用旧设备

=+7875-750=10183.79

=+6000-800=12169.65

=+1200=1991.35

=+900=2734.01

=+1000=2444.19。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产更新决策替换重置一共分寿命期相同和寿命期不同两种情况。

对于寿命期相同的,由于期限相同,则收入相同,因此只考虑成本的现值,选成本小,即现金净流量总和折现小的。

∑NCF折现后NPVmin

而对于寿命期不同的,只能选年金净流量法,即:总成本折现/年金现值系数min

解释:

1.由于教材对于寿命期相同和寿命期不同的情况,寿命期相同的流入用+,流出用-,而寿

命期不同的用成本法,流入用-,流出用+,导致看书理解上有所困惑。

因此,学习期间,将两种情况全部用第一种方法进行表示,比较直接。

即不管净现金流量总值和年金净流量法都用流入为+,流出为-

2.整个设备无论新旧都要经过投资期、营运期和终结期。

对于新设备比较好理解,投资期和营运期为流出,为-,终结期为流入,为+

其实对于旧设备也是这种思路。

理由:旧设备投资期,假设把旧设备变卖改为新设备,的确是现金流入,但现在只是假设,实际现在仍在使用,只是现在在决策中,并未真正变卖,这部分假设的变卖收入,真正的机会成本其实是丧失的,因而视为流出,为-;如果有所得税因素,若卖亏,出现的抵税收入,因为实际在使用中,因而实际也并未得到,从而抵税的流入实际视为流出,为-,卖赚则相反,纳税的流出实际为流入。

虽然旧设备的投资期难以理解,用简单的方法就是站在新设备的角度看旧设备,也就不用拐弯了。

而营运期和终结期,不管新旧设备,该流出的流出,流入的流入,正常理解即刻

3.更新决策的收入有两类:残值收入(新旧设备均有)和现价收入(只有旧设备有),凡是

遇到收入的,如果有所得税的,一定都会遇到卖亏抵税和卖赚纳税的情况,俗称拖小尾巴。

用实际的收入VS税法算的收入进行比较,无论赚亏都要乘以所得税税率T%,作为这个小尾巴哦

4.费用、成本类的都要乘以(1-T%)

解题具体步骤:

1.分投资期、营运期和终结期分别计算其现金净流量NCF,然后予以折现

2.营业期、终结期做正常思路的流入流出

3.投资期旧设备变价收入流出流入做相反的处理或视同新设备的投资期对待

4.旧设备的变价收入VS 税法角度使用N年后的价值,和正常卖亏抵税和卖赚纳税思路做

相反处理

5.将三期的折现NCF进行累加,求出NPV,选最小的数值

更多知识点学习请加QQ群:3

即将推出固定资产更新决策万能计算公式一步到位法,敬请期待!。