K201403企业理财学

公司理财MBA要点

R=R0+b×Q

2024/7/14

35

第三章 财务评价

学习目的与要求:财务评价是对企业的财务状 况和经营成果的总结性分析,其目的是总结过 去、评价现在、展望未来。财务评价以公司财 务报表资料为主要依据,能将大量报表会计核 算信息转换为决策有用的财务信息。通过本章 的学习与研究,应当深入理解财务评价的基本 指标体系,熟练分析和判断公司的偿债能力、 营运能力、盈利能力,指出企业财务状况现存 的问题,作出正确的评价结论。

26

(四)特殊年金形式

1.预付年金:期初收付 2.递延年金:后期收付 3.永续年金:无限期收付

2024/7/14

27

1.预付年金:期初收付

预付FA=A×[(FA ,i,n+1)-1] 或 =FA×( 1 + i )

预付PA=A×[(PA ,i,n-1)-1]

或 =PA×(1 + i )

2024/7/14

10

(四)财务管理的目标

1.财务目标的性质 2.现代财务的目标:资本价值最大化

2024/7/14

11

(五)财务的职能

1.筹资职能:资本的筹集与来源 2.调节职能:资本的投入与流转 3.分配职能:资本收益的分配 4.监督职能:资本价值过程控制

2024/7/14

12

三、财务资金运动

62

第四章 投资管理

学习目的与要求:投资是公司财务资金的运用环节, 直接决定了公司的未来收益水平。公司投资包括项目 投资和金融投资两大类型:项目投资是公司的直接性 实体资产投资,直接影响着企业的生产条件和生产能 力;金融投资是公司的间接性虚拟资产投资,是暂时 脱离生产经营的财务经营活动。通过本章的学习与研 究,应当深入理解影响公司投资决策的财务因素,熟 练掌握投资决策的基本决策方法,灵活运用于商品市 场和资本市场的投资决策实践。

企业理财学讲义.doc

第一章绪论学习的目的与要求:通过本章的学习,应了解个体业主企业、合伙制企业和公司制企业这三种重要的企业组织形式的特点和差异,掌握并理解现代公司的法人财产制度和法人治理结构的概念。

此外,还应该了解现代企业的经营环境、企业资金运动及社会资金运动的关系等问题;掌握企业的经营目标、财务目标及其关系,理财工作在企业管理中的地位、理财对象及理财的方法等问题。

学习重点与难点:本章概述了现代企业制度的形成及其特色、现代企业的经营环境等问题,同时对企业资金运动和社会资金运动做了简单的介绍。

本章还简要概述了有关企业理财目标、对象、方法等几个基本理论问题,理解并掌握这些概念是学习企业理财所必须的基本准备。

第一节现代企业制度及其经营环境一、现代企业制度的形成和特性(一)现代企业制度的形成个体业主企业、合伙制企业和公司制企业是三种主要的企业组织形式,它们在筹资能力、风险分担、企业存续期、所有与控制及税收等方面存在诸多的差异。

1.个体业主企业的主要特点包括:.不是独立法人,业主的个人财产和企业财产之间没有严格界限;.业主对企业债务承担无限连带责任;.所有权与经营权通常是紧密结合在一起的;.是组建费用最低的企业组织形式,需要遵守的规章制度也最少;.企业所得并入业主所得缴纳个人所得税,不需要缴纳企业所得税;.企业的酬资能力在很大程度上受业主个人财富的限制;.企业存续期受诸如业主个人寿命、意愿等各个因素影响的。

2.合伙制企业的主要特点包括:.不是独立法人;.一般合伙人对企业债务承担无限连带责任;.管理控制权通常属于一般合伙人;.组建的费用通常比较低;.企业的收入按合伙人征收个人所得税;.筹资能力受合伙人自身能力的限制,通常难以筹集大量资金;.企业的存续期受多种因素的影响。

3.公司制企业的主要特点包括:.是独立法人;.公司的产权表现为一定比例或股份,可以自由转让给新的所有者;.股东只以其出资额为限承担有限责任;.有可能实现所有权与经营管理权的分离;.存在双重纳税,公司所得缴纳公司所得税,股东就红利所得缴纳个人所得税;.具有较强的筹资能力;.因为公司的存在与持股人无关,因此公司具有无限存续期等。

公司理财目录

《公司理财》目录公司理财(精华版)韩海燕,吴治成,李明第一章公司理财概述 1第一节股份公司概述 4一、股份公司的基本形式4二、股份公司的组成要素4三、股份公司的组织机构5第二节公司理财概念与内容7一、公司理财的概念8二、公司理财的内容8三、公司理财的基本环节与方法11第三节公司财务关系与公司理财目标13一、公司财务关系13二、公司理财的目标15三、公司理财的具体目标19第四节公司理财的环境20一、公司理财的法律环境20二、公司理财的金融环境21三、公司理财的经济环境24本章小结28思考题28第二章公司理财的财务基础31第一节货币的时间价值32一、货币的时间价值的含义32二、货币的时间价值计算中的几个概念33三、货币时间价值的计算34第二节年金35一、普通年金35二、预付年金37三、递延年金38四、永续年金38五、折现率、期间和利率的推算38第三节风险价值40一、风险及其衡量41二、风险报酬的计算46三、投资组合的风险47本章小结47思考题48第三章财务预算51第一节财务预算概述53一、全面预算及其内容53二、财务预算的含义与作用54三、财务预算的分类54四、财务预算在全面预算体系中的地位与作用55第二节全面预算的编制流程与方法55一、全面预算的编制流程55二、全面预算的编制方法56第三节财务预算的编制与例解61一、销售预算61二、生产预算62三、直接材料预算62四、直接人工预算63五、制造费用预算64六、销售及管理费用预算65七、产品成本预算66八、现金预算66九、预计财务报表的编制67本章小结69思考题69第四章财务控制73第一节财务控制概述74一、财务控制的含义与特征74二、财务控制的种类76三、财务控制的方式77四、财务控制的程序78第二节责任中心79一、责任中心的含义和特征79二、成本中心80三、利润中心82四、投资中心84第三节责任预算与责任报告85一、责任预算86二、责任报告89三、业绩考核91第四节责任核算94一、内部转移价格94二、内部结算97三、责任成本的内部结转99本章小结100思考题100第五章财务分析105第一节财务分析概述107一、财务分析的概念107二、财务分析的常用方法107第二节财务分析的基本内容109一、偿债能力分析109二、营运能力分析112三、盈利能力分析115四、发展能力分析120第三节全面财务分析121一、杜邦财务分析121二、综合财务分析123本章小结123思考题124第六章权益与权益交换性融资127第一节权益与权益交换性融资概述128一、资金成本128二、公司理财中的杠杆原理131三、资本结构135第二节直接投资137第三节留存收益138一、留存收益的主要类型138二、留存收益的经济用途139第四节普通股融资142一、股票及其种类142二、股票的发行143三、股票上市145四、普通股筹资评价146第五节优先股融资146一、优先股的特征147二、优先股的种类147三、优先股筹资评价148四、收益留用筹资148第六节可转债券融资149一、可转债的特征150二、可转债的发行主体151三、发行可转债的特点151本章小结153思考题154第七章负债性融资157第一节负债性融资概述159一、负债性融资的概念159二、负债性融资的类型与方式159第二节流动负债融资160一、流动负债融资的概念160二、短期借款161三、商业信用164第三节长期负债筹资166一、长期借款166二、债券筹资170三、融资租赁174本章小结180思考题180第八章证券投资决策183第一节证券投资概述184一、证券的概念185二、证券的分类185三、证券投资的概念及特征186四、证券投资的种类和程序187第二节证券投资的风险与报酬187一、证券投资的风险187二、证券投资的报酬189三、证券风险与报酬的关系189第三节债券投资191一、债券的种类、特点和投资目的191二、债券估价方法193三、债券投资收益率的计算194四、债券投资的优缺点195第四节股票投资196一、股票的分类和发行目的、特点196二、股票投资的估价201三、股票投资的优缺点203第五节基金投资203一、基金投资的含义和特点203二、基金投资的种类204三、基金投资的风险205四、基金投资的报酬206五、基金投资的优缺点207第六节证券投资中的投资组合207一、证券投资组合的意义207二、证券投资组合的风险及风险报酬208三、资本资产定价模型210四、证券投资组合策略211五、证券投资组合的具体做法213本章小结214思考题215第九章项目投资决策217第一节项目投资概述219一、项目投资及其特点219二、项目投资决策的一般程序221三、投资方案的现金流量分析222四、现金净流量的计算225第二节项目投资决策的评价方法229一、非贴现现金流量法229二、贴现现金流量法232第三节项目投资决策评价方法的运用240一、购置设备的决策分析240二、固定资产更新及改造决策241三、资本限量的决策分析242本章小结243思考题244第十章营运资金管理249第一节现金管理251一、持有现金的原因和成本251二、最佳现金持有量的确定254三、现金的日常管理258第二节应收账款管理259一、应收账款的功能与成本259二、信用政策的确定260三、应收账款日常管理265第三节存货管理269一、存货的功能与成本269二、存货的经济采购批量271三、存货日常控制274本章小结275思考题275第十一章公司的利润分配决策279第一节公司利润分配280一、公司利润分配的程序280二、公司支付股利的过程283三、股利分配的形式284第二节股利分配政策291一、股利分配政策概述291二、影响股利分配政策的因素292三、股利分配政策的评价与选择294四、股份公司的股利形式298第三节收益的分配程序299一、利润分配的程序299二、股利发放程序300本章小结301思考题301第十二章企业并购307第一节企业并购概述309一、企业并购的概念309二、企业并购的形式309三、企业并购的动因311四、企业并购的程序316第二节企业并购的财务分析318一、企业并购的收益分析318二、企业并购的成本分析321三、企业并购的风险分析322第三节企业并购的估价方法和支付方式325一、企业并购的估价方法325二、企业并购的支付方式327第四节被收购企业的防御策略328一、焦土策略328二、毒丸计划328三、降落伞计划329四、白衣骑士与锁定安排330五、帕克门策略330六、股票回购330本章小结331思考题331附录A 1元复利终值系数表334附录B 1元年金终值系数表336附录C 1元复利现值系数表337附录D 1元年金现值系数表339参考答案341参考文献350[2]。

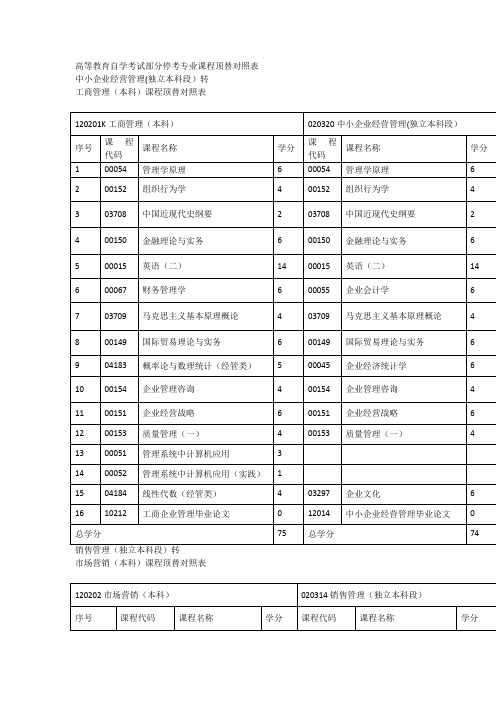

高等教育自学考试部分停考专业课程顶替对照表

高等教育自学考试部分停考专业课程顶替对照表中小企业经营管理(独立本科段)转

工商管理(本科)课程顶替对照表

销售管理(独立本科段)转

市场营销(本科)课程顶替对照表

项目管理(独立本科段)转

工程管理(本科)课程顶替对照表

法律(独立本科段)转法学(本科)课程顶替对照表

说明:1、序号1—13号为必考课程;序号14—22为选考组课程,选考组课程总门数3门,总学分不低于10学分。

原法律(独立本科段)14—19的课程为选考组,同相同序号法学专业课程非一一对应关系。

教育管理(独立本科段)转

小学教育(本科)课程顶替对照表

学教育不高于4学分课程。

金融(专科)转会计(专科)课程顶替对照表

中小企业经营管理(专科)转

工商企业管理(专科)课程顶替对照表

机电一体化工程(专科)转

数控技术(专科)课程顶替对照表

说明:原机电一体化工程(专科)已通过课程00012英语(一)7学分或00022高等数学(工专)7学分,可分别任意顶替数控技术(专科)不高于7学分课程。

说明:1、原乡村管理(专科)专业中选考课程00321中国文化概论、04024应用写作概论二门任选一门顶替行政管理(专科)专业00341公文写作与处理课程

2、原乡村管理(专科)专业中已通过课程05539现代农业实用技术可任意顶替行政管理(专科)专业不高于6学分课程。

乡镇管理(专科)转行政管理(专科)课程顶替对照表

说明:开考体制改革试点专业会计(企业会计方向)(专科)专业中,已通过01787初级会计电算化可顶替00009政治经济学(财经类)、00020高等数学(一)中的任一门。

公司理财课程课程讲解第1章

高效的学习体验

通过案例研究、小组讨论和 模拟演练等活动,帮助您将 理论知识应用于实际情境。

课程目标

1 建立财务智慧

通过学习,增强对财务管 理的理解,提高财务决策 的准确性和可靠性。

2 提升管理能力

3 优化资源配置

培养财务思维和分析能力, 为公司的战略制定和业务 决策提供有力支持。

公司理财课程课程讲解第 1章

欢迎加入公司理财课程!本章将为您介绍课程概述、目标和核心理财原则, 以及通过案例分析来加深对理财的理解。我们还将探索主要的教学方法,最 后进行总结和回顾。

课程概述

全面的财务知识

学习如何管理个人和公司的 财务,包括预算制定、投资 规划、风险管理和资金筹集。

实用的技巧和工具

2

多元化投资

通过分散投资降低风险,同时增加投资回报的机会。

3

风险管理

了解不同类型的风险,并采取适当的策略来应对和降低风险。

案例分析

投资决策

通过分析不同投资项目的收益率 和风险,做出明智的投资决策。

财务规划

制定财务目标并制定行动计划, 以实现长期财务稳健发展。

业绩评估

利用财务指标和分析工具评估公 司的业绩和盈利能力。

主要教学方法

1

案例研究

通过分享真实案例,帮助学员将理论知识应用到实际情境中。

2

小组讨论

组建小组,共同解决财务管理中的问题,促进思维碰撞和交流。

3

模拟演练

通过模拟真实情景,让学回顾

本章通过课程概述、目标、关键概念介绍、核心理财原则、案例分析和主要教学方法等内容,为您打下了坚实 的理财基础。下一章我们将深入探讨如何制定财务目标和规划。

ZY-公司理财-1.doc

第1章总论学习目标:通过本章的学习,主要掌握公司理财的目标、原则和公司理财的环境等基本内容,为以后各章节的学习打下坚实的理论基础。

案例:假设你是华特电子公司的财务分析员,目前正在进行一项包括四个被选方案的投资分析工作。

各方案的投资期都是一年,对应于三种不同经济状况的估计如下表:公司的财务主管要求你用资本资产定价模型来评价各方案,并选出最优投资方案。

这属于公司理财学要解决的最基本问题之一,通过本书的学习这一问题迎刃而解。

1.1 公司理财的历史与现状1.1.1理财学的三大分支理财学(Finance)是研究资金流动及运作规律的科学。

理财学起源于西方国家,是以发达的资本市场为基础。

我国长期以来实行计划经济,就使得当代意义下的理财学缺乏生长的土壤,改革开放以后才又逐步传入我国。

我们认为理财学的基本理论和方法是统一的,是符合市场经济的现实的。

随着我国市场经济的建立和发展,我国在这一领域正在逐渐与国际接轨。

理财学的三大分支:1.宏观财务学(Macro-Finance),主要研究国家和区域乃至全球范围内的资金流动和运作规律,包括货币学、财政金融学等。

其中金融市场学是最主要的组成部分之一。

2.投资学(Investment),主要研究证券及其投资组合(portfolio)投资决策、分析与评价。

一般而论,投资可以划分为实产投资(直接投资)和证券投资(间接投资),本书将实产投资(主要是固定资产投资)归入投资决策分析阐述,将证券投资单独在第四章阐述。

3.公司理财学(Corporate Finance),又称企业财务学(Business Finance)或管理财务学(Managerial Finance),也有称企业财务管理或公司财务学的,主要研究与企业的投资、筹资的财务决策有关的理论与方法及日常管理,包括战略、计划、分析与控制等。

1.1.2公司理财学的发展在20世纪初以前,公司理财学一直被认为是微观经济理论的应用学科,是经济学的一个分支。

公司理财学 全套(上)PPT

司如何在一定金融目标条件下的筹资决策〔资金 的融入〕和投资决策〔资金的融出〕的学科

❖ 它与投资学、金融市场学等金融学其他分支学科 具有血缘关系,它们遵循共同的根本概念和方法

❖ 公司理财产生于19世纪末,兴盛于20世纪 ❖ 它与企业组织构造演变即所有权与经营权相别离

❖ 优点

▪ 所有权和经营权合一,个人决策,较能随机应变 ▪ 单独出资,不受他人干扰 ▪ 无须向社会公布企业的财务报表,可以保持业务机密,

有利于竞争 ▪ 企业组建简单、费用低,只要向政府的工商管理部门

申请营业执照即可

22

个体企业

❖ 缺点 ❖ 个体企业的资本由个人单独出资,财力有限,很

难筹集到大笔资金用于企业的经营与开展 ❖ 投资以后,除非破产,企业不能以转让方式收回

明资本构造对公司价值的影响,包括 ❖ 早期资本构造理论 ❖ MM理论 ❖ 新资本构造理论等

11

第二篇 公司的筹资管理

❖第8章 股利政策

▪ 股利的支付形式和程序 ▪ 股利政策理论

股利无关论 股利相关论

▪ 股利政策的类型和影响股利政策制定的因素

12

第三篇 公司的投资管理

❖ 公司筹资的目的是为了投资,将资金投资于可获 利的工程才能赚取收益,增加公司价值

的变化有密切关系,这种变化使公司成为企业组 织的主要形式

❖ 由于公司内部组织构造的特征以及与资本市场、

3

主要教学内容

一

二

三

公司理财基础 公司的筹资管理 公司的投资管理

4

第一篇 公司理财根底

❖ 介绍有关公司理财活动的根本知识 ❖ 企业的组织形式 ❖ 公司理财的目标、内容和环境 ❖ 运用财务指标对公司的财务状况进展分析 ❖ 资金的时间价值概念及其应用 ❖ 财务预测与财务预算的根本方法

公司理财课程简介教学大纲

公司理财课程简介:公司理财是对资金运动所涉及的财务活动和财务关系的管理,是企业管理的重要组成部分,是以价值形式进行的管理,内容主要包括:资本预算管理、筹资决策、营运资金管理及收益分配决策等。

公司理财课程立足于经济微观,置身于宏观经济,是财经类本科各专业核心课程,更是会计专业、公司理财专业的主干必修课程。

公司理财课程涉及会计、财政、金融、管理、法律等多个学科,具有科学和系统的教学体系。

教学要求在会计学原理、管理学和经济学等相关课程已学习和掌握的基础上进行,同时该课程也将为进一步的财务分析、财务案例、跨国公司财务、金融工程等学科的学习打下坚实的基础。

教学大纲课程名称:公司财务课程性质:公司理财专业主干课程、经济管理类专业必修课预修课程:西方经济学、马克思主义经济学、管理学、会计学原理教学目的:现代财务学是立足于经济微观,置身于经济宏观,涉及会计、财政、金融、管理、法律等多学科的学术领域,是集传统知识与电算技术于一体的一门新兴的学科。

通过本课程的学习,应当培养学习者从宏观和微观的角度对企业财务有一个全面的认识,掌握财务学的基本原理,熟悉企业的投资决策、筹资决策、资产管理、财务控制、财务分析、财务计划、企业兼并等领域里的理论,并能够借助计算机技术全面考察企业的财务状况做出正确的财务决策。

教学用书:陈文浩主编,《公司财务》,上海财经大学出版社,2003年1月第1版教学方式:采用多媒体教学形式,结合课后习题、案例分析和上机操作对重点财务原则和分析方法示教。

参考书籍:1. 陈文浩著:《企业财务功能开发》,上海财经大学出版社,2004年7月第1版2. 张鸣、王蔚松、陈文浩主编:《公司理财学》,上海财经大学出版社,2002年12月第1版3. Ross, Westerfield, Jaffe: Corporate Finance, McGraw-Hill, Inc, 19964. Eugene F. Brigham, Louis C. Gapenski: Intermediate Financial Management, Fifth Edition, The Dryden Press, 1996教学内容:第一章公司财务概述本章教学要求1. 了解公司财务理论的历史沿革及与相关学科的关系2. 熟悉企业的组织形式和理财环境3. 熟悉公司的管理目标和公司价值4. 掌握财务关系和公司理财目标5. 掌握公司理财的职能和内容6. 熟悉公司理财的原则本章教学内容第一节公司财务理论的历史沿革及与相关学科的关系一、公司财务理论的历史沿革(一) 19世纪末至20世纪初:萌芽阶段(二) 20世纪20年代至30年代:发展阶段(三) 20世纪40年代至50年代:扩展阶段(四) 20世纪60年代迄今:综合决策化阶段二、公司财务与相关学科的关系(一) 与经济学的关系(二) 与管理学的关系(三) 与会计管理的关系第二节企业的组织形式和理财环境一、企业的组织形式(一) 独资企业(二) 合伙企业(三) 公司制企业1. 有限责任公司2. 股份有限公司二、企业的理财环境(一) 经济环境经济结构经济周期(二) 金融市场环境1. 金融市场的分类2. 金融市场的组成3. 金融市场与公司理财(三) 税收环境(四) 宏观政策环境(五) 法律环境第三节公司的管理目标和公司价值一、公司的管理目标公司的管理目标是多元化的,基本目标是生存,核心目标是发展,最终目标是获利。

公司理财课程大纲

公司理财课程大纲课程名称:公司理财/ Corporate Finance课程编号:241076课程属性:专业教育必修课授课对象:各专业本科生总学时/学分:64/4开课学期:第3学期执笔人:先修课程:财务管理编写日期:一、课程概述公司理财是就公司经营过程中的资金运动进行预测、组织、协调、分析和控制的一种决策与管理活动。

从决策角度来讲,公司理财的决策内容包括投资决策、筹资决策、股利政策和短期财务决策;从管理角度来讲,公司理财的管理职能主要是至对资金筹集和资金投放的管理。

本门课程在财务管理课程内容的基础上,对公司财务决策进行全面、深入的学习。

Corporate Finance is to predict the course of operation on the movement of funds, a decision-making and management activities of the organization, coordination, analysis and control. From the perspective of decision-making, corporate finance including investment decision-making, funding decisions, dividend policy and short-term financial decision-making; from a management point of view, corporate finance management function is mainly to put on fund-raising and fund management. The course is based on the financial management of course content on the company's financial decision-making comprehensive, in-depth study.二、课程目标1.掌握公司理财的基本目标、投资决策、融资决策和利润分配的基本原理和方法;2.熟悉投资评价的各种方法(净现值法、内部收益率法、回收期法、折现回收期法等等)、资本结构的相关理论(权衡理论、信号理论、融资优序理论等);3.学会股票和债券定价、投资收益的估计、长期计划与财务预测;4. 了解公司理财的理论与实践的最新进展,培养学生运用所学理论知识发现、解释现实世界公司财务问题的能力。

公司理财讲义(给学生)

公司理财课程说明公司理财是对企业经营过程中的资金运动进行预测、组织、协调、分析和控制的一种决策与管理活动。

从决策角度来讲,财务管理的决策内容包括投资决策、筹资决策、股利决策和流动资金决策;从管理角度来讲,财务管理的职能是指对资金筹集和资金投放的管理。

第一章公司理财概述第一节公司理财的含义一、理财学的三大分支财务学是研究资金的运动和运作的科学,有三大分支:1)宏观财务学(Macro-finance):主要研究国家的宏观资金运动(货币与资本市场学);2)投资学(Investment):主要研究各种金融机构和个人的投资组合的证券投资选择决策;3)公司理财学(Corporate Finance):主要研究与企业投资、筹资等财务决策有关的理论与方法及日常管理,包括计划、分析和控制等。

另一种分法:公司理财、个人财务(Personal Finance)、财政学(Public Finance)、国际金融(International Finance)和跨国公司财务学(Multinational Finance)。

二、公司理财学的发展20世纪初以前,公司理财学一直被认为是微观经济理论的应用学科,是经济学的一个分支。

1.初创期(本世纪初至30年代之前):工业化的发展使企业需要筹集更多的资金来扩大规模,拓展经营领域。

公司理财学集中在如何利用普通股、债券和其他有价证券来筹集资金。

2.调整期(本世纪30年代):20世纪末的经济危机导致经济不景气,公司理财学的重点转向如何维持企业的生存上,如企业资产的保值、变现能力、破产、清算以及合并与重组等。

以上两个阶段的公司理财是描述性的,即侧重对企业现状的归纳与解释。

3.过渡期(本世纪40年代到50年代):公司理财学逐渐由描述性转向分析性,围绕企业利润、股票价值最大化来研究财务问题,把一些数学模型引入企业理财中。

4.成熟期(50年代后期至70年代):公司理财学发展的黄金时期,研究方法由定性向定量转换,出现了“投资组合理论”、“资本市场理论”和“资本资产定价模型”和“期权价格模型”等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

厦门大学网络教育2013-2014学年第二学期《企业理财学》课程复习题一、名词解释1.无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。

但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产2.获利指数是指投产后按基准收益率或设定折现率折算的各年净现金流量的现值合汁与原始投资的现值合计之比。

3.票据贴现是指资金的需求者,将自己手中未到期的商业票据、银行承兑票据或短期债券向银行或贴现公司要求变成现款,银行或贴现公司(融资公司)收进这些未到期的票据或短期债券,按票面金额扣除贴现日至到期日的利息后付给现款,到票据到期时再向岀票人收款的行为。

4.非系统风险又称非市场风险或可分散风险。

它是与整个股票市场或者整个期货市场或外汇市场等相关金融投机市场波动无关的风险,是指某些因素的变化造成单个股票价格或者单个期货、外汇品种以及其他金融衍生品种下跌,从而给有价证券持有人带来损失的可能性。

5.经营杠杆指由于固定性经营成柚存在,使髓量㈱小变动網鼬企业营业稠的较大離变抽现象。

6.利息保障倍数是指企业息税前利润与利息费用之比,又称已获利息倍数,用以衡量偿付借款利息的能力,它是衡量企业支付负债利息能力的指标。

7.净现值率(NPVR)又称净现值比、净现值指数,是指项目净现值与原始投资现值的比率。

&可转换债券即在发行时附有-定的条件规定持有人可以在孵某-特定时间,按发行企业斯规定的转换价格及相关条件转换成企业的普通股股票的债券和优先股。

9.资金时间价值指资金随着时间的推移而发生的增值,是资金周转使用后的增值额。

二、简答丿1.简述认股权证的含义及其与可转换债券的区别认股权证是附在新发行的证券上的一种权利证书,它规定认股权证的持有人可以在规定1的期限内以特定价格优先购买一定数量的普通股股票。

认股权证和可转换证券相似之处在于赋予持有者在未来特定期间内按照一定价格购入普通股的权利,但二者也存在着不同:1-附认股权证发行的证券和可转换为昔通股的优先股一般采取私募的方式发行,而转换债券一般是公开发行的。

2-认股权证和证券是可分离的,而可转换债券所包含的债券与期间是合二为一不可分离的。

3-认股权证可以单独发行,而转换证券的期权是不能单独发行的。

4一二者对企业的现金流量和资本结构的影响不同。

认股权证的持有者行使其权利时,会给公司带来増量的现金流入,并增加发行在外的股票;而可转换证券转换为普通股时,并不带来増量的现金流量,只是由一种证券转换为另一种证券。

乞对税收的影响不同。

釆用附加认购权证发行债券的方式,形成的折价可以抵减所得税。

2.简述企业财务管理的主要内容财务管理是在一立的整体目标下,关于资产的购宜(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

资金筹集而产生的资金收支,便是由企业筹资而引起的财务活动。

在进行筹资管理时会展企业要考虑资金的期限使用长短、附加条款和使用成本的大小等。

企业的对外投资是指企业把筹集到的资金投资于购买其他企业的股票、债券或与其他企业联营进行投资。

无论是购买内部所需各种资产,还是购买各种证券。

都需要会展企业支出资金。

而当企业变卖其对内投资的各种资产或收回其对外投资时,则会产生资金的收进。

这种因企业投资而产生的资金的收支,便是由投资而引起的财务活动。

在一左时期内,资金周转越快,资金的利用率就越高,就可能获得更多的收进。

因此,如何加速资金周转。

提高资金利用率,也是财务管理的主要内容之一。

3.简述商业信用融资的优缺点商业信用融资的优点:1).筹资便利。

利用商业信用筹集资金非常方便,因为商业信用与商品买卖同时进行,属于一种自然性融资,不用做非常正规的安排,也无需另外办理正式筹资手续;2).筹资成本低。

如果没有现金折扣,或者企业不放弃现金折扣,以及使用不带息应付票据和采用预收货款,则企业采用商业信用筹资没有实际成本:3).限制条件少。

与其他筹资方式相比,商业信用筹资限制条件较少,选择余地较大,条件比较优越。

商业信用融资的缺点1).期限较短。

采用商业信用筹集资金,期限一般都很短,如果企业要取得现金折扣,期限则更短:2).筹资数额较小。

采用商业信用筹资一般只能筹集小额资金,而不能筹集大量的资金:3).有时成本较高。

如果企业放弃现金折扣,必须付出非常高的资金成本。

4).简述资本结构无关论(MWI理论)的基本假设6•简述资本结构无关论(MM理论)的基本假设卜理论的基本假设为:1)企业的经营风险是可衡量的,有相同经营风险的企业即处于同一风险等级;2)现在和将来的投资者对企业未来的EBIT估计完全相同,即投资者对企业未来收益和取得这些收益所而临风险的预期是一致的:3)证券市场是完善的,没有交易成本:4)投资者可同公司一样以同等利率获得借款:5)无论借债多少,公司及个人的负债均无风险,故负债利率为无风险利率;6)投资者预期的EBIT不变,即假设企业的增长率为零,从而所有现金流量都是年金。

5.简述常见的股利政策种类及其基本内容1)・现金股利剩余般刑政策固定股刑政策固定股利支付率的股利政策稳定的股利政策及稳定増长的股利政策。

低固定股刑加颔外红利政策2)・股票股利団管理当局发放股票股利可能具有以下动机;一是在盈刑和现金股利不会増加的情况下,股票股利的发放可以有效地降低股票价格,这样有助于增加投资者的投资兴趣;二是股票股利的发放是为让股东分享公司的:盈利而无须分配现金,由此可以留存更多的现金用于发展之用,有利于公司的长期健康稳定发展。

3)•股票回购股票回购是指公司岀资购回自身发行在外的股票。

股票回购方式有三种:公开市场购买、投标出价购买和议价购买。

股票回购的动机::纳税考虑。

进行缩股。

企业收购兼并。

:分配超颔现金。

:满足可转换条款及有助于认股权的实施。

4)•股票分割是指管理当局将某一特定数额的新股按照一定的比例交换一定数量的流通在外的股份的行为°如两股换一股的股票分割是指两股新股换一股旧股。

进行股票分割的动机在于:1•降低股价,吸引投资。

2分散股权,预防控制权旁落。

3.为发行新股做准备。

4•经常用于收购兼并活动中。

6.简述信用政策的含义及其包括的主要内容信用政策又称应收账款政策,是指企业为对应收账款进行规划与控制而确立的基本原则性行为规范,是企业财务政策的一个重要组成部分。

信用政策主要包括信用标准,信用条件,收账政策三部分内容,主要作用是调节企业应收账款的水平和质量。

1)•信用标准。

信用标准是企业同意向顾客提供商业信用的最低条件,通常以坏账损失率表示,它是公司评价客户信用质量的基本准则。

具备了信用标准,管理人员才能判断是否给予客户信用和给予多大程度的信用。

2).信用条件。

公司的信用条件包括给予客户的信用期限、现金折扣率和折扣期限。

每一个公司都规左有一般性的信用条件授予大部分的客户,尤其是没有与公司签订长期购销合同的客户。

经常使用的信用条件是2/10,n/30,其内容为“从发票开岀次日算起,折扣期10天内付款,可以享受2%的现金折扣率,超过折扣期付全额,最迟30天付款即信用期”。

对于签有长期合同的客户,公司经常提供多个价格和信用条件的组合。

制左信用条件时,要进行相应的成本效益分析,因为不同的信用条件会产生不同的效益和成本。

3)•收账政策。

在正常情况下,客户应按信用条件的规左,到期及时付款,履行其责任。

但是,由于种种原因,有的客户拖欠货款。

收账政策就是指对于逾期的欠款公司应采取的收账策略。

企业对于信用质量不同的客户要采取不同的收账政策。

对于信用质量高的客户,可以采用宽松的政策:对于信用质量差的客户,应采取积极的、严格的收账政策。

7•简述企业营运能力的含义及其主要衡量指标。

答:营运能力是指企业的经营运行能力,即企业运用并项资产以赚取利润的能力。

企业营运能力的主要衡量指标有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。

流动资产周转情况分析反映流动资产周话情况的指标主要有应收帐款周转率、存货周转率和'流动资产周轻率。

D应收帐款周韩率应收帐款周丰专率(Receivable Tuxncrirer)是反映应收帐款周转速度的指标,它是一走时期內赊销收入净颔与应收帐款平均余颔的比率。

应收帐款周转率有两种表示万法。

一种是应收帐款在一定时期內(通常为一年)的周轻;欠数,另一种是应收帐款的周话天数即所谓应收帐款帐龄(舱e of Receivable)。

在一定时期內应收帐款周转的次魏越多,表明应收帐款回收速度越快,企业管理工作的效率越高。

这不仅有別于企业及日寸收回贷款,减少或避免发生坏帐损失的可能性而且有和于提高企业资产的流动性,提高企业矩期债势的偿还能力。

2)存货周转率存货周轻率(Inventoxy Turnover)是一定时期內企业销货成本与存货平均余颔间的比率®它杲反映企业销售能力和流动资产'流动性的一个指标,也是衡量企业生产经营各个环节中存货运营效率的一个综合性指标。

在一般情况下,存货周转率越高越好。

在存货平均水平一定的条件下,存货周转率越高好。

在存货平均水平一走的条件下,存货周转率越高,表明企业的销货成本数薇増多J产品销售的数量増长,企业的销售能力加强。

反之,则销售能力不强。

企业要扩大产品誚售数量,增强销售能力,就必须在原材料购进,生产过程中的投入,产品的销售,现金的收回等方面做到协调和衔接。

因此,存货周转率不仅可以反映企业的销售能力,而且能用以衡量企业生产经营中的各有关方面运用和管理存货的工作水平。

存货周黔率还可以衡量存货的储存是否适当,是否能保证生产不间断地进行和产品有秩序的销售。

存货既不能储存过少,造成生产中断或销售紧张;又不能储存过多形成呆滞、积压。

存货周转率也反映存贷结构合理与岳量合格的状况。

因为只有结枸合理,才能保证生产和销售任势正常、顺利地进行只有质量合格,才能有效地流动,从而达到存货周祎率提高的目的。

存货是流动资产中最重要的组成咅吩,往往达到流动资产总额的一半以上。

因此,在货的质量和流动性对企业的流动比率具有举足轻重的影响并进而戢响企业的短期偿债能力。

徉货周转率的这些重要作用,使其成为综合评价企业营运能力的一项重要的财务比率。

引流动资产周转率流动资产周转率(Current Assets Turnover)杲反映企业流动资产周转速度的指标。

它罡流动资产的平均占用额与流动资产在一定时期所完成的周车专颔之间的比率。

在一定时期内,流动资产周转次数越多,表明以相同的流动资产気成的周祎额越多,流动资产利用的效果越好。