计量经济学讲义——线性回归模型的异方差问题1

(优选)线性回归模型的异方差问题

Y

+u E(Y|X)=α+β*X

+u +u

-u -u -u

Y

+u

+u

+u -u

-u -u

0

X

E(Y|X)=α+β*X

同方差(homoscedasticity)

0

X

异方差(heteroscedasticity)

一元线性回归分析-回归的假定条件

y bx

一元线性回归分析-总结(最小二乘法的优良性质 )

➢残差之和为零 e 0

➢所拟合直线通过样本散点图的重心 (x, y)

➢误差项与解释变量不相关 (e e)(x x) 0

➢a与b分别是总体回归系数的无偏估计量

E(a) E(b)

➢a与b均为服从正态分布的随机变量

2 x2 a ~ N (, (x x)2 ), b ~ N ( ,

从残差图可以看出:残差的绝对值随着销售额的 增加而增加。

尽管残差ei与扰动项ui是两个不同的概念,根据ei 的变化并不能断言ui的方差也是变化的。但是,实践 中很难观察到ui,只能利用检验ei的变动来推断ui的 变化。

问题:如何理解残差ei与扰动项ui两个概念的差 别?

9.3 异方差的后果

如果CLRM其它假设保持不变,放松同方差假定,允 许扰动项方差随观察值而异,异方差有如下后果: 1、OLS估计量仍是线性的。 2、OLS估计量仍是无偏的。 3、OLS估计量不再具有最小方差性,即不再是有效的。 4、根据常用估计OLS估计量方差的公式得到的方差通常 是有偏的,无法先验地辨别偏差是正的还是负的。如果 OLS高估了估计量的真实方差,则产生正的偏差,如果 OLS低估了估计量的真实方差,则产生负的偏差。

计量经济学第九章异方差

四、异方差的补救措施

(一)加权最小二乘法 1.当 2i已知时: 考虑双变量PRF,

Y i B 1 B 2 X i ui (7)

var(ui ) i2

其中,Y为被解释变量,X为解释变量。假设误差方差 对模型(7)考虑如下变换:

i

Yi B 1(

是已知的。

i

1

) B2 (

ln ei2 B1 B2 ln X i vi

2

(3)

(4)检验零假设 B 0 ,即不存在异方差。如果 ln X i 和 ln ei2 之 间是统计显著的,则拒绝零假设:不存在异方差。

例子:利用方程(2)来说明帕克检验。把从该回归方程中得到的残差 用于模型(3),得到如下结果:

ln ei2 3.412 0.938 ln salesi se (4.972)

三、异方差的诊断

与多重共线性的情况一样,并没有诊断异方差的确定办法,只能借助一 些诊断工具判断异方差的存在。主要有:

1.根据问题的性质 2.残差的图形检验

(1)残差图可以是关于观察值与残差的散点图,也可以是残 ˆ 的散点图。这些图可以帮 差与解释变量,残差与估计值 Y i 助我们判断同方差假设或者是CLRM其他假设是否满足。 例子可参见美国行业利润,销售量和R&D支出。 由该例中关于观察值与残差的散点图可以得出结论,该模 型存在异方差。 2 e (2)此外,还可以利用残差的平方 i 与观察值或解释变量或 ei2 估计值的散点图来判断是否存在异方差。一般来说, 与变量 X 之间的散点图主要有如下样式。(见下一页) 图a到图c中,图a中残差平方与X之间没有可识别的系统模 式,所以不存在异方差;而图b到图e中两者都呈现出系统 关系,所以都可能存在异方差。

计量经济学课件:第五章-异方差性汇总

第五章异方差性本章教学要求:根据类型,异方差性是违背古典假定情况下线性回归模型建立的另一问题。

通过本章的学习应达到,掌握异方差的基本概念包括经济学解释,异方差的出现对模型的不良影响,诊断异方差的方法和修正异方差的方法。

经过学习能够处理模型中出现的异方差问题。

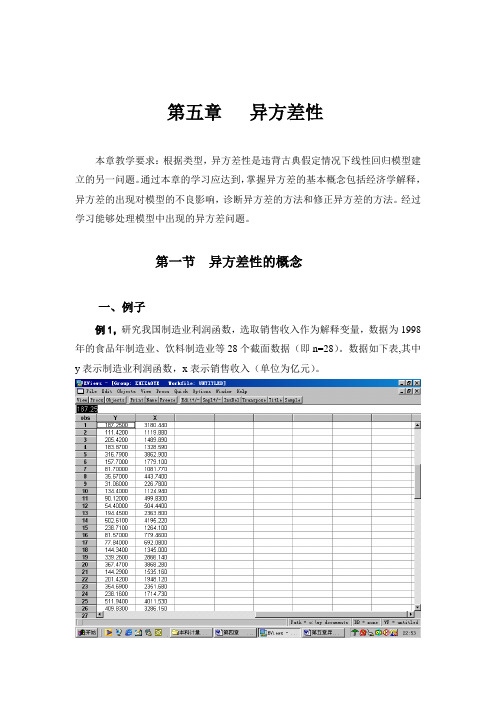

第一节异方差性的概念一、例子例1,研究我国制造业利润函数,选取销售收入作为解释变量,数据为1998年的食品年制造业、饮料制造业等28个截面数据(即n=28)。

数据如下表,其中y表示制造业利润函数,x表示销售收入(单位为亿元)。

Y对X的散点图为从散点图可以看出,在线性的基础上,有的点分散幅度较小,有的点分散幅度较大。

因此,这种分散幅度的大小不一致,可以认为是由于销售收入的影响,使得制造业利润偏离均值的程度发生了变化,而这种偏离均值的程度大小不同是一种什么现象?如何定义?如果非线性,则属于哪类非线性,从图形所反映的特征看并不明显。

下面给出制造业利润对销售收入的回归估计。

模型的书写格式为2ˆ12.03350.1044(0.6165)(12.3666)0.8547,..84191.34,152.9322213.4639,146.4905Y YX R S E FY s =+=====通过变量的散点图、参数估计、残差图,可以看到模型中(随机误差)很有可能存在一种系统性的表现。

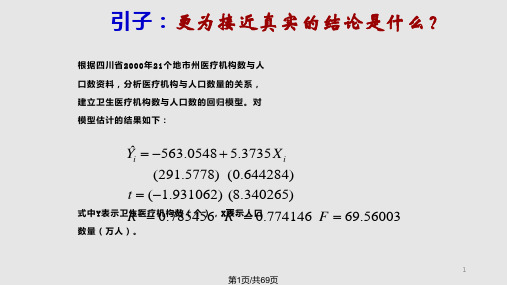

例2,改革开放以来,各地区的医疗机构都有了较快发展,不仅政府建立了一批医疗机构,还建立了不少民营医疗机构。

各地医疗机构的发展状况,除了其他因素外主要决定于对医疗服务的需求量,而医疗服务需求与人口数量有关。

为了给制定医疗机构的规划提供依据,分析比较医疗机构与人口数量的关系,建立卫生医疗机构数与人口数的回归模型。

根据四川省2000年21个地市州医疗机构数与人口数资料对模型估计的结果如下:i iX Y 3735.50548.563ˆ+-= (291.5778) (0.644284) t =(-1.931062) (8.340265)785456.02=R 774146.02=R 56003.69=F式中Y 表示卫生医疗机构数(个),X 表示人口数量(万人)。

计量经济学-5异方差

ˆ Yi |ei| |ei|等级

9 8 6 7 5 4 1 2 3 10

di

0 -1 2 -1 -1 1 2 0 -2 -9

d

2 i

0 1 4 1 1 1 4 0 4 81

计量经济学

解:根据表中的数据, ˆ Y = 4 . 5615 − 0 . 7965 X

t

利用普通最小二乘得:

t

R

2

= 0 . 93

计量经济学

四、帕克(Pack)检验 帕克( )

假定σ i2与某一解释变量X k 有关 :

σ i2 = σ 2 X β e v , 或 ln(σ i2 ) = ln(σ 2 ) + β ln( X k ) + vi

i k

由于σ i2未知,以同方差假定下OLS估计得到的e i2 代替: ln(ei2 ) = α + β ln( X k ) + vi 进行回归,对β作显著性检验。若显著,则存在异方差。

且能确定影响随机项的解释变量。 且能确定影响随机项的解释变量。

计量经济学

夸特( 五、戈德菲尔德—夸特(Goldfied-Quandt)检验 戈德菲尔德 夸特 ) G-Q检验适用于大样本、随机项的方差与某异解释变量 检验适用于大样本、 检验适用于大样本 存在正相关的情况。检验的前提条件是: 存在正相关的情况。检验的前提条件是:随机项服从正态分 无序列相关。步骤: 布;无序列相关。步骤:

计量经济学

三、异方差的后果 基于CLRM假定的 假定的OLS估计参数结果将受到影响。 估计参数结果将受到影响。 基于 假定的 估计参数结果将受到影响 1、考虑异方差性的 、考虑异方差性的OLS估计 估计 E (u i ) = σ i2 ≠ 常数 ,保留其它的 保留其它的CLRM假定, 假定, 如果假定 假定 以双变量回归模型为例,普通OLS估计为: 估计为: 以双变量回归模型为例,普通 估计为

计量经济学异方差性PPT课件

(

n

2

c

k

,

n

2

性水

c k)

平 计

,查 算统计

F分* 量

布表 。

得

临

界

值

如果

F*

F

(n

2

c

k,

n

2

c

k)

则拒绝原假设,接受备择假设,即模型中的 24 第24页/共69页

(三)检验的特点

●要求大样本 ●异方差的表现既可为递增型,也可为递减型 ●检验结果与选择数据删除的个数C的大小有关 ●只能判断异方差是否存在,在多个解释变量 的情下,对哪一个变量引起异方差的判断存在 局限。

19

第19页/共69页

二、Goldfeld-Quanadt检验

作用:检验递增性(或递减性)异方差。

基本思想:将样本分为两部分,然后分别对两个 样

本进行回归,并计算两个子样的残差平方和所构 成

的比,以此为统计量来判断是否存在异方差。

(一) 检验的前提条件

1、要求检验使用的为大样本容量。

2、除了同方差假定不成立外,其它假定均满

差。

第32页/共69页

32

(三)ARCH 检验:1 = 2 = ... = p = 0 ;

2.参数估计并计算

H1

:

不全为零

j

对原模型作OLS估计,求出残差 et ,并计算

残差平方序列 et2,et21,..., et2p ,以分别作为对 σt2 ,σt21,...,σt2p 的估计。

同的方差,所以利用分析Y与X的相关图形,可以 初略地看到Y的离散程度与X之间是否有相关关系。

如果随着X的增加,Y的离散程度为逐渐增大(或

减小)的变化趋势,则认为存在递增型(或递减

计量经济学--异方差性讲解

图1:我国税收和GDP

图2:1998年我国制造工业和利润

X-GDP Y-税收

X-销售收入 Y-销售利润

两个散点图有共同的特征,随着自变量增加,因变量也 增加,但是图2中,当X比较小时,数据点相对集中,随 着X增大,数据点变得相对分散。而图1中数据分布却没 有出现这一特征。

异方差的性质

➢经典线形回归模型的一个重要假定是同方差性:

PRF的干扰项 u i 是同方差的(homoscedastic)

即: E(ui2) 2

i 1, 2, , n (3.3.1)

➢异方差性是指,ui 的条件方差(= Yi 的条件方差)

随着X的变化而变化,用符号表示为:

E (ui2

)

2 i

(3.3.2)

Var(Yi ) Var(ui )

异方差产生的主要原因

——这就是GLS方法,得到的是GLS估计量

•模型函数形式存在设定误差 •模型中遗漏了一些重要的解释变量 •随机因素本身的影响

异方差较之 同方差更为

常见

7

异方差的具体理由

➢按照边错边改学习模型(error—learning models),人 们的行为误差随时间而减少。

➢随着收入的增长,人们在支出和储蓄中有更大的灵活

性。在做储蓄对收入的回归中, i2与收入俱增

此时如果仍采用

计算斜率参数的方差,将会

产生估计偏误,偏误的大小取决与因子值的大小。

17

3.t检验的可靠性降低

由于异方差的存在,无法正确估计参数的方差和标 志误差,因此也影响到t检验的效果

4.模型的预测误差增大

模型的预测区间和随机误差项的方差有着紧密联 系,随着随机误差项方差的增大,模型的预测区 间也随之增大,模型的预测误差也会相应增加。

异方差问题

3. 怀特证明了,利用稳健标准误对回归系数进行t检验 和F检验是渐进有效的(大样本情形下有效)。

...

ˆk

X

ki

2

一般情形:若假设varui

2 i

2

f

X ji

以1 f(X ji)为权数乘以因变量和解释变量(包括常变量),得到:

Yi f(X

ji)

1

1 f(X

ji)

2

X 2i f(X

ji)

...

k

Xki f(X

ji)

ui

1 f(X ji)

var

ui f(X

ji)

1 f(X

? ?

xiui xi 2

?

)=

xi2Var(ui ) (? xi 2 )2

?

=

(?

xi2

2 i

xi 2 )2

在同方差时,

该形式具有最小方差

Var( ?2 )= 2

? xi2

11

异方差的后果

一、回归系数的OLS估计量仍然满足:

1、线性

2、无偏

二、回归系数的OLS估计量不再满足有效性,也即: 在回归系数的所有线性无偏估计量中,OLS估计 量的方差不再是最小的。甚至在大样本下,也不 具备渐进有效性。

三、通常方法计算的OLS估计量的样本方差和标准 误都是有偏的和不一致的。(偏大偏小没有定 论)。因此利用通常方法计算的t值、F值或卡方 值进行假设检验都会失效。

四、模型的预测功能失效。

计量经济学:第9章 异方差

误差项的方差:Var(ui ) 2 f ( xi )

权数w 1 f (xi )

原模型:Y B1 B2 X2 Bk Xk u

变换模型:

Yi f (xi )

B1

1 f (xi

)

B2

X 2i f (xi )

Bk

Xki f (xi )

ui f (xi )

Yi*

B1*

B2

X

* 2

Bk

X

* K

异方差时: 大的残差降低权数, 小残差增加权数

采用权数对残差提供的信息的重要程度作校正, 以提高估计精度——即采用WLS(加权最小 二乘法)。

19

加权最小二乘法的机理

以递增型为例。权数Wi与异方差的变异趋势相 反。Wi=1/2i。Wi使异方差经受了“压缩”和 “扩张”变为同方差。

20

异方差的修正

假定误差方差与X、X2和交叉乘积呈线性关系

回归模型Y B1 B2 X2 B3 X3 u

步骤: 1)OLS估计得残差

e12 , e22 ,, en2

2) 做辅助回归

e2

A1

A2 X 2

A3 X 3

A4

X

2 2

A5 X 32

A6 X 2 X 3

3)

检验统计量nR2

~

2 k 1

16

9.4 异方差的修正

14

3、格莱泽检验(Glejser Test)

假定误差方差与解释变量相关形式:

ei B1 B2 X i i

ei B1 B2 X i i

ei

B1 B2

1 Xi

i

步骤:

1)做OLS估计 2)对ei求绝对值 3)做辅助回归方程

计量经济学第六章异方差性

构建统一的异方差 性处理框架

未来可以构建一个统一的异方 差性处理框架,整合现有的处 理方法和技巧,为实际应用提 供更为全面和系统的指导。同 时,该框架还可以为计量经济 学的教学和研究提供便利。

THANK YOU

感谢聆听

03

异方差性对假设检验 的影响

异方差性可能导致假设检验中的t统计 量和F统计量失效,从而影响假设检 验的结论。

异方差性下的模型选择和评价

异方差性检验

在进行模型选择和评价之前,需要对异方差性进行检验。常用 的异方差性检验方法有怀特检验、布雷施-帕甘检验等。

模型选择

在存在异方差性的情况下,应选择能够处理异方差性的模型, 如加权最小二乘法(WLS)、广义最小二乘法(GLS)等。

性质

异方差性违反了经典线性回归模型的同方差假设,可能导致参数 估计量的无偏性、有效性和一致性受到影响。

产生原因及影响

模型设定误差

模型遗漏了重要变量或函数形式设定错误。

数据采集问题

观测数据的误差或异常值。

产生原因及影响

• 经济现象本身:某些经济变量之间的关系可能随时间和空间的变化而变化,导致异方差性。

等级相关系数法

计算残差绝对值与解释变量之间的等 级相关系数,若显著则表明存在异方 差性。

Goldfeld-Quandt检验法

假设条件

该检验假设异方差性以解释变量的某个值为界,将样本分为两组,且两组的方差不同。

检验步骤

首先根据假设条件将样本分组,然后分别计算两组的残差平方和,最后构造F统计量进行假设检验。

05

异方差性在计量经济学模型中的应用

异方差性对模型设定的影响

01

异方差性可能导致参 数估计量的偏误

当存在异方差性时,普通最小二乘法 (OLS)的参数估计量可能不再具有无 偏性和一致性,从而导致估计结果的偏 误。

计量经济学-第五章-异方差

t2 f ( X t1 , X t 2 ,, X tk )

权项 1 f ( X t1 , X t 2 ,, X tk )

Xt

通常取权重为 t 1 。

第五节 案例分析

例 5.1 已知某地区的个人储蓄 Y ,可支配收入 X 的

——加权最小二乘法

第五节:案例分析

第一节 异方差的概念

1. 什么是异方差?

12 2 0 0 2 0 0 Var (u ) 0 Var (u ) 2 0 0 0 0

2 2

天津商业大学经济学院

计量经济学

授课人:田立法 教材:张晓峒《计量经济学基础(第3版)》 授课班级:金融0905、0906,信用0901 公共信箱:sd_jiliang_2011@ tianlifa

2011年10月

第五章 异方差

第一节:异方差的概念 第二节:异方差的来源与后果 第三节:异方差检验 第四节:异方差的修正方法

1.2E+11 RESID 8.0E+10

4.0E+10

6.0E+11

0.0E+00

4.0E+11 2.0E+11 0.0E+00 84 86 88 90 92 94 96 98 00 02

-4.0E+10

-8.0E+10 84 86 88 90 92 94 96 98 00 02

第二节 异方差的来源与后果

X 1* ' 11 0 0 X 1 ' X 1 ' / 1 * X 2 ' 0 21 0 X 2 ' X 2 ' / 2 X* * X T ' 0 0 T1 X T ' X T ' / T

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Gleiser检验与Park检验存在同样的弱点。

(9.3) (9.4) (9.5)

9.4 异方差的诊断-方法4:怀特(White)检验法

Yi = B1 + B 2 X 2 i + B3 X 3 i + u i

2、做如下辅助回归: (9.6) (9.7)

1、首先用普通最小二乘法估计方程(9.6),获得残差ei

E(Y|X)=α+β*X Y

+u +u -u -u -u +u

0

同方差(homoscedasticity)

X 0

E(Y|X)=α+β*X

异方差(heteroscedasticity)

X

一元线性回归分析-回归的假定条件

假定5 无自相关假定,即两个误差项之间不相关。 Cov(ui,uj) = 0。

ui

9.2 异方差的性质

例9.1 美国创新研究:销售对研究与开发的影响 ^ R&D = 266.2575 + 0.030878*Sales se=(1002.963) (0.008347) t =(0.265471) (3.699508) p =(0.7940) R2 = 0.461032 从回归结果可以看出: (1)随着销售额的增加,R&D也逐渐增加,即销售 额每增加一百万美元,研发相应的增加3.1 万美元。 (2)随着销售额的增加,R&D支出围绕样本回归线 的波动也逐渐变大,表现出异方差性。 (0.0019)

一元线性回归分析-总结(回归系数的计算公式)

整理得到由两个关于a、b的二元一次方程组成的方程组:

Σy = na + bΣx 2 Σxy = aΣx + bΣx

进一步整理,有:

b = a =

∑ ∑ ∑

n

xi yi x y

2 i

=

∑

(X

∑

i

− X )( Y i − Y ) (X

9.2 异方差的性质

例9.1 美国创新研究:1988年美国研究与开发费用支出

Sales R&D 6375. 3 11626 .4 1466 5.1 2186 9.2 62.5 92.9 178. 3 258. 4

Profi t 185. 1 1596 .5 276. 8 2828 .1

Sales R&D Profit 80552 .8 95249 .0 10131 4.1 11614 1.3 6620. 1 3918. 6 1595. 3 6107. 5 1386 9.9 4487. 8 1027 8.9 8787. 3

σ 2 ∑ x2

E (b ) = β

σ2

a与b均为服从正态分布的随机变量

a ~ N (α ,

∑ (x − x)

2

),

b ~ N (β ,

∑ (x − x)

2

)

一元线性回归分析-总结(相关系数与回归系数的差别) b与r的关系:

r>0 > b>0 >

r<0 < b<0 <

x y

r=0 b=0

S r = b S

ui

ui

uj

uj

uj

正相关

负相关

不相关

一元线性回归分析-回归的假定条件

假定6 回归模型是正确设定的,即实证分析的模型不 存在设定误差或设定错误。 假定7 在总体回归函数中,

y =α + β x+u

误差项u服从均值为0,方差为σ2的正态分布。即 u ~ N(0,σ2) 中心极限定理 独立同分布的随机变量,随着变量个 数的无限增加,其和的分布近似服从正态分布。

σˆ =

2

∑

e i2

n−2

3.2 一元线性回归分析-

普通最小二乘估计量的方差与标准误差

系数估计量的误差 :是既然估计量是通过样本计算出来的, 因此随着样本的变化,这些估计量是存在抽样变异性的 ,其 变异性是由估计量的方差或其标注误差 来度量。

var( a ) = σ st . e ( a ) = var( b ) = σ st . e =

ei2 = A1 + A2 X 2 i + A3 X 3 i + A4 X 22i + A5 X 32i + A6 X 2 i X 3 i + v i

3、求辅助回归方程(9.7)的R2值,在不存在异方差的原假设 下,怀特证明了从方程(9.7)中得到的R2值与样本容量(n)的 积服从χ2分布,自由度等于方程(9.7)中解释变量的个数。

n ∗ R 2 ~ χ k2−1

(9.8)

9.4 异方差的诊断-方法4:怀特(White)检验法

n ∗ R 2 ~ χ k2−1

(9.8)

4、如果从方程(9.8)中得到的χ2值超过了所选显著水平的χ2 临界值,或者说计算χ2的p值很低,则拒绝原假设:不存在 异方差。p值大,则不能拒绝原假设。

9.4 异方差的诊断-方法4:怀特(White)检验法

异方差性-回归问题的引入

虽然古典线性回归模型强调了同方差假定,但在实践 中无法保证总能够满足。本章内容就是讨论同方差假 定不满足条件下,回归模型可能会出现的问题,以及 如何解决问题: 1. 异方差有什么性质? 2. 异方差的后果是什么? 3. 如何诊断存在异方差? 4. 如果存在异方差,如何解决?

ei2 = − 2482 .57 + 10 .16896 * atp − 0 .00855 * atp * atp R 2 = 0 . 179238

样本容量为19,自由度为2,19*0.179238=3.41则 χ22=2.77(α=25%) < 3.41< χ22=4.61(α=10%), 存在异方差的可能性还是较大的。

计量经济学讲义

线性回归模型的异 方差问题

9.1 一元线性回归分析-总结(一元线性回归的思想)

ˆ 总体一元线性回归方程:Y

(估计的回归方程) 样本一元线性回归方程: (一元线性回归方程)

= E (Y | X

)= α

+ βX

以样本统计量估计总体参数

ˆ y = a + bx

截距 斜率(回归系数)

ˆ y 表示总体均值 E (Y | X )的估计量, a = α 的估计量, b = β 的估计量 估计量或样本估计量是 总体参数的估计公式。

i

− X )2

Σx − b = y − b x n

一元线性回归分析-总结(最小二乘法的优良性质 )

残差之和为零

∑e = 0

所拟合直线通过样本散点图的重心 ( x , y ) 误差项与解释变量不相关

∑ (e − e )( x − x ) = 0

a与b分别是总体回归系数的无偏估计量

E (a ) = α

(9.1)

在许多情况下,是无法知道σi2的,因此就用ei代替ui,建立 如下回归模型:

ln e = B1 + B2 * ln X i + vi

2 i

(9.2)

ei2可以从原始回归模型中得到。

9.4 异方差的诊断-方法2:帕克(R.E.Park)检验法

帕克检验步骤: Park检验的弱点在哪? 1. 做普通最小二乘回归,不考虑异方差问题; 2. 从原始回归方程求得残差ei,并求其平方,再取对数形式; 3. 利用原始模型中得一个解释变量做形如(9.2)的回归,如果 有多个解释变量,则对每个解释变量做形如(9.2)的回归, 或者做ei2对Y估计值的回归; 4. 检验零假设B2=0,即不存在异方差。如果lnei2和lnXi之间 是统计显著的,则拒绝零假设,表示存在异方差的可能。 5. 如果接受零假设,则回归方程中的B1可以理解为同方差 σi2的一个给定值。

9.4 异方差的诊断-方法2:帕克(R.E.Park)检验法

如果存在异方差,则异方差σi2可能与一个或多个解释变量 系统有关。是否相关,做σi2对一个或多个解释变量X的回归。 例如,在一元回归模型中进行如下回归:

lnσ i2 = B1 + B2 * ln X i + vi

其中,vi是残差项。此即为帕克检验。

2 a

=

n∑ (X

∑

σ

X

i

2 i

− X )2

•σ

2

var( a )

2 b

=

2

∑

(X

i

− X )2

σ2是误差扰 动项u的方差, 但是在多数情 况下它是未知 的。

var( b )

9.4 异方差的诊断-方法1:图形检验法

例子 不同收入阶层人群的消费状况。不同收入阶层的消 费方差很可能是不同的。 异方差的诊断方法: 1、残差的图形检验:即考虑解释变量X与误差ei之间的关系。 从例9.1看出随着Sales增大,误差ei的平方呈逐渐增大趋势。

#43;β*X

0

X

一元线性回归分析-回归的假定条件

假定4 误差扰动项u的方差为常数,即Var(u)=σ2,称 之为同方差(homoscedasticity) 同方差的含义:每个Y值以相同的方差分布在其均值周 围,即Y偏离其均值的程度相同。 Y

+u +u -u -u -u +u

9.4 异方差的诊断-方法3:格莱泽(Glejser)检验法

该检验方法实际上与帕克检验方法类似,从原始模型 中获得残差ei后,格莱泽所做的回归模型的方程不同,他采 取的是下列函数形式:

| ei |= B1 + B2 * X i + vi | ei |= B1 + B2 * X i + vi 1 | ei |= B1 + B2 * + vi Xi