第四章条件异方差模型

应用回归分析,第4章课后习题参考答案

第4章违背基本假设的情况思考与练习参考答案4.1 试举例说明产生异方差的原因。

答:例4.1:截面资料下研究居民家庭的储蓄行为Y i=β0+β1X i+εi其中:Y i表示第i个家庭的储蓄额,X i表示第i个家庭的可支配收入。

由于高收入家庭储蓄额的差异较大,低收入家庭的储蓄额则更有规律性,差异较小,所以εi的方差呈现单调递增型变化。

例4.2:以某一行业的企业为样本建立企业生产函数模型Y i=A iβ1K iβ2L iβ3eεi被解释变量:产出量Y,解释变量:资本K、劳动L、技术A,那么每个企业所处的外部环境对产出量的影响被包含在随机误差项中。

由于每个企业所处的外部环境对产出量的影响程度不同,造成了随机误差项的异方差性。

这时,随机误差项ε的方差并不随某一个解释变量观测值的变化而呈规律性变化,呈现复杂型。

4.2 异方差带来的后果有哪些?答:回归模型一旦出现异方差性,如果仍采用OLS估计模型参数,会产生下列不良后果:1、参数估计量非有效2、变量的显著性检验失去意义3、回归方程的应用效果极不理想总的来说,当模型出现异方差性时,参数OLS估计值的变异程度增大,从而造成对Y的预测误差变大,降低预测精度,预测功能失效。

4.3 简述用加权最小二乘法消除一元线性回归中异方差性的思想与方法。

答:普通最小二乘估计就是寻找参数的估计值使离差平方和达极小。

其中每个平方项的权数相同,是普通最小二乘回归参数估计方法。

在误差项等方差不相关的条件下,普通最小二乘估计是回归参数的最小方差线性无偏估计。

然而在异方差的条件下,平方和中的每一项的地位是不相同的,误差项的方差大的项,在残差平方和中的取值就偏大,作用就大,因而普通最小二乘估计的回归线就被拉向方差大的项,方差大的项的拟合程度就好,而方差小的项的拟合程度就差。

由OLS 求出的仍然是的无偏估计,但不再是最小方差线性无偏估计。

所以就是:对较大的残差平方赋予较小的权数,对较小的残差平方赋予较大的权数。

条件异方差模型分析解析

第三节 自回归条件异方差(ARCH)模型金融时间序列数据通常表现出一种所谓的集群波动现象。

模型随机误差项中同时含有自相关和异方差。

一、ARCH 模型 (Auto-regressive Conditional Heteroskedastic —自回归条件异方差模型)对于回归模型t kt k t t x b x b b y ε++++= 110 (3.3.1) 若2t ε服从AR (q )过程 t q t q t t νεαεααε++++=--221102 (3.3.2) 其中tν独立同分布,并满足0)(=t E ν , 2)(σν=tD 则称(3.3.2)式为ARCH 模型,序列t ε服从q 阶ARCH 过程,记为t ε~ARCH (q )。

(3.3.1)和(3.3.2)称为回归—ARCH 模型。

注:不同时点t ε的方差2)(t t D σε=是不同的。

对于AR (p )模型t p t p t t y y y εφφ+++=-- 11 (3.3.3) 如果tε~ARCH (q ),则(3.3.3)与(3.3.2)结合称为AR (p )-ARCH (q )模型。

ARCH (q )模型还可以表示为 *t t h =εt ν (3.3.4)21022110jt q j q t q t t h -=--∑+=+++=εααεαεααα (3.3.5)其中,tν独立同分布,且0)(=t E ν,1)(=tD ν,00>α 0≥j α)2,1(q j = 且11<∑=q j j α(保证ARCH 平稳)。

有时,(3.3.5)式等号右边还可以包括外生变量,但要注意应保证th 值是非负的。

如:p t p t q t q t t h h h ----++++++=θθεαεαα 1122110 1011<+<∑∑==p j j q i iθα对于任意时刻t ,条件期望E (tε| ,1-t ε)=0)(*=t t E h ν (3.3.6)条件方差t t t t t h E h E ==-)(*),|(2212νεσ (3.3.7) (3.3.7)式反映了序列条件方差随时间而变化。

金融计量学期末复习试题——(综合)

一、 选择题。

1、在DW 检验中,当d 统计量为0时,表明( )。

A 、存在完全的正自相关B 、存在完全的负自相关C 、不存在自相关D 、不能判定 2、在检验异方差的方法中,不正确的是( )。

A 、 Goldfeld-Quandt 方法B 、ARCH 检验法C 、 White 检验法D 、 DW 检验法 3、t X 的2阶差分为 ( )。

A 、2=t t t k X X X -∇-B 、2=t t t k X X X -∇∇-∇ C 、21=t t t X X X -∇∇-∇ D 、2-12=t t t X X X -∇∇-∇4、ARMA(p,q)模型的特点是( )。

A 、自相关系数截尾,相关系数拖尾B 、自相关系数拖尾,相关系数截尾C 、自相关系数截尾,相关系数截尾D 、自相关系数拖尾,相关系数拖尾 5、以下选项中,正确地表达了序列相关的是( )。

A 、 (,)0,i j Cov i j μμ≠≠ B 、 (,)0,i j Cov i j μμ=≠ C 、 (,)0,i j Cov X X i j =≠ D 、 (,)0,i j Cov X i j μ≠≠6、在线性回归模型中,若解释变量1i X 和2i X 的观测值有如1220i i X X +=的关系,则表明模型中存在( )。

A 、 异方差B 、 多重共线性C 、 序列自相关D 、 设定误差 7、如果样本回归模型残差的一阶自相关系数ρ接近于0,那么DW 统计量的值近似等于( )A 、0B 、1C 、2D 、48、当多元回归模型中的解释变量存在完全多重共线性时,下列哪一种情况会发生( ) A 、OLS 估计量仍然满足无偏性和有效性; B 、OLS 估计量是无偏的,但非有效; C 、OLS 估计量有偏且非有效; D 、无法求出OLS 估计量。

9、在多元线性线性回归模型中,解释变量的个数越多,则可决系数R 2( )A 、越大;B 、越小;C 、不会变化;D 、无法确定 二、填空题。

时间序列计量经济学模型概述

时间序列计量经济学模型概述时间序列计量经济学模型是在经济学研究中广泛使用的一种方法,用于分析经济变量随时间的变化。

该模型基于时间序列数据,即经济变量在一段时间内的观测值。

时间序列计量经济学模型的核心是建立经济变量之间的关系,以解释和预测经济现象的变化。

其中最常用的模型是自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)和季节性时间序列模型。

自回归移动平均模型(ARMA)是一个包含自回归项和移动平均项的线性模型。

该模型以过去的观测值和随机项为输入,预测当前观测值。

ARMA模型基于假设,即经济变量的行为受到历史观测值的影响。

自回归条件异方差模型(ARCH)是一种考虑了随时间变化方差的模型。

该模型通过引入一个条件异方差项,模拟经济变量中的波动性。

ARCH模型的应用范围广泛,特别是在金融市场波动性分析中。

季节性时间序列模型用于分析具有明显季节性特征的经济变量,如销售额、就业人数等。

这些模型通常基于季节、趋势和随机成分的组合,以预测未来观测值。

在建立时间序列计量经济学模型时,常常需要进行模型识别、参数估计和模型诊断等步骤。

识别模型的目标是确定适当的模型结构,参数估计则是利用历史数据估计模型的参数值。

模型诊断用于检验模型的拟合程度和误差分布是否符合模型假设。

时间序列计量经济学模型在经济研究中有广泛的应用,例如预测未来经济指标、分析经济周期和波动性、评估政策效果等。

它提供了一种量化的方法,使经济学家可以更好地理解和解释经济变量的演变。

时间序列计量经济学模型是经济学研究中一种重要的统计工具,广泛应用于宏观经济、金融市场和企业经营等领域。

它可以帮助我们理解和解释经济变量随时间的变化规律,进行预测和政策分析。

本文将进一步探讨时间序列计量经济学模型的相关概念和应用。

在构建时间序列计量经济学模型之前,首先需要了解时间序列数据的特点。

时间序列数据是按照时间顺序排列的一系列观测值,通常具有趋势性、季节性、周期性和随机性等特征。

中国通货膨胀的波动性与杠杆效应研究—基于条件异方差模型的实证分析

1A . RMA 模型 。ARMA( g 表 达式 为 : p,)

口

反 映了金融 数据 时间序 列方差 波动 特 点 。B i r ] ol — e s v 1 8 ) 明 广 义 自回 归 条 件 异 方 差 模 型 , l (96 证 e 即 G C 族 模型 能够更 好地 刻画 收益序 列残 差项 的 AR H

关 重要 的 。为 此 , 文在借 鉴 上述研 究 的基础 上 , 本 拟 采用条 件异 方 差模 型 结合 我 国 1 9 9 4年 1月 ~2 0 09 年1 2月 的居 民消 费价 格 指 数 对 中 国通货 膨 胀 的动 态演 化特征情 况进 行 研 究 , 以期 揭 示 中 国通 货 膨 胀

ge 1 9 ) l( 9 3 比较 了允 许 利 好 消 息 和 利 坏 消 息对 未来

的波 动性有 不 同影 响 的非对称 波 动性模 型[ 1 。 虽然 国内外学 者就 通货膨 胀 的形 成 、 性 、 化 惯 演 机制 等 问题 从 不 同 侧 面 和 角 度 进 行 了有 成 效 的 研 究, 但是这些 研究 在 整 体 上缺 乏 对 通 货 膨胀 特 征 的 关注, 而这个 问题 对 帮 助 货 币 当局 就 通 货 膨胀 治 理

格变动 情况 , 究表 明不 同商 品期 货市 场 的有 效性 研

略有差 异 , 主要商 品 收益 波 动均 具 有 积 聚效 应 与 杠

杆效应 [ 。张 成思 (0 8 分 析 了 1 8 ~ 2 0 1 ] 20 ) 9 0 0 7年 中

国通货 膨胀情 况 , 研究 表 明在低 通 胀 环 境 下我 国通

基于条件异方差模型和在险价值的我国银行间同业拆借利率风险度量

GARCH(1,1) TARCH(1,1)

表 3 样本数据失败次数表

失败次数 LR 检验的非拒绝域 失败次数 LR 检验的非拒绝域

a =90% 94 8 1 < N< 1 2 0 89 8 1 < N< 1 2 0

a =95% 41 3 7 < N< 6 5 38 3 7 < N< 6 5

a =99% 14 4 < N< 1 7 12 4 < N< 1 7

Log like lihood Schw arz crite rion

Prob. 0.0000 0.0000 0.0000 1207.666 - 2.707714

模型 GARCH(1,1) TARCH(1,1)

表 2 同业拆借利率日收益率的 VaR 估计结果

置信水平

90% 95% 99% 90% 95% 99%

2.由于数据序列不服从正态分布,具有 尖峰厚尾性,所以假设数据服从 t 分布。同 业拆借利率收益率的 VaR 计算公式为:

其中 VαRt 是在 t- 1 时刻预测的 t 时刻 的风险价值,Zα 是给定的置信水平 α 对应 的 t 分布的分位数,σt 是 t- 1 时刻预测的 t 时刻的同业拆借收益率的波动性,ωt-1 为 t- 1 时刻的资产价值。

冯科王德全2009应用armagarch及var方法对同业拆借利率作者简介男1963年生湖南岳阳人兰州大学数学与统计学院金融工程研究所所长兰州大学应用统计硕士专业学位教育指导分委员会委员硕士生导师副教授在证券投资风险管理银行管理等领域有深入的研究曾在工程数学学报统计与决策州理工大学学报兰州交通大学学报金融经济等刊物发表多篇论文

进行计算从而模拟未来的情景。在估计模 型中,历史模拟法采用的是全值估计方 法,即根据市场因子的未来价格水平进行 重新估计,计算出头寸的损益。这种方法 的优点有:容易理解和使用;可以用于任 何正态分布;可以有效处理那些难以计算 的金融工具的收益。缺点是:没有考虑金 融市场的变化;需要大量的历史数据;模 拟出的 VaR 波动性较大;对计算能力要

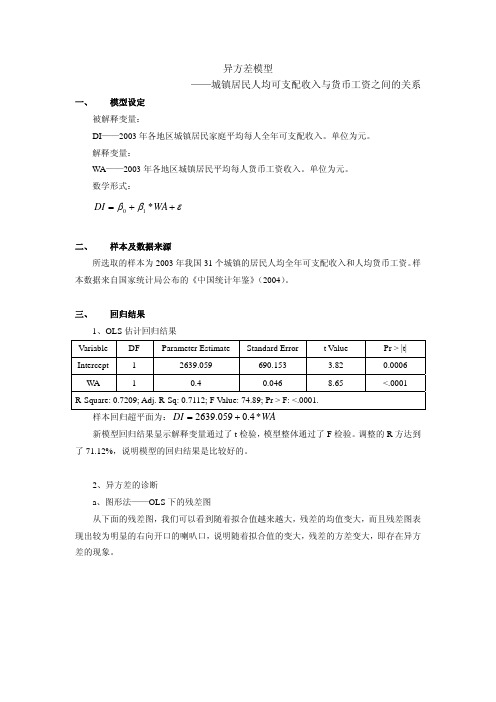

九、异方差模型

异方差模型——城镇居民人均可支配收入与货币工资之间的关系一、模型设定 被解释变量:DI ——2003年各地区城镇居民家庭平均每人全年可支配收入。

单位为元。

解释变量:WA ——2003年各地区城镇居民平均每人货币工资收入。

单位为元。

数学形式:εββ++=10WA DI *二、样本及数据来源所选取的样本为2003年我国31个城镇的居民人均全年可支配收入和人均货币工资。

样本数据来自国家统计局公布的《中国统计年鉴》(2004)。

三、回归结果1、OLS 估计回归结果 VariableDFParameter EstimateStandard Error t Value Pr > |t| Intercept 1 2639.059 690.153 3.820.0006WA 10.40.0468.65 <.0001R-Square: 0.7209; Adj. R-Sq: 0.7112; F Value: 74.89; Pr > F: <.0001.样本回归超平面为:WA DI *4.0059.2639+=新模型回归结果显示解释变量通过了t 检验,模型整体通过了F 检验。

调整的R 方达到了71.12%,说明模型的回归结果是比较好的。

2、异方差的诊断a 、图形法——OLS 下的残差图从下面的残差图,我们可以看到随着拟合值越来越大,残差的均值变大,而且残差图表现出较为明显的右向开口的喇叭口,说明随着拟合值的变大,残差的方差变大,即存在异方差的现象。

70008000900010000110001200013000-4000-200002000Fitted values R e s i d u a l slm(a$DI ~ a$WA)Residuals vs Fitted261129b 、White 检验利用White 检验的结果如下表所示Heteroscedasticity TestEquation Test Statistic DF Pr> ChiSq Variables DI White's Test12.9420.0016Cross of all varsWhite 检验的结果同样说明了异方差的存在,检验的P 值为0.0016,在1%的水平上能够通过显著性检验。

garch模型均值方程和方差方程

GARCH模型均值方程和方差方程一、引言在金融领域,预测和控制风险是至关重要的。

为了应对金融市场波动性的特点,学者们提出了各种模型。

其中,GARCH模型(Generalized Autoregressive Conditional Heteroskedasticity model)是一种常用的模型,用于建模和预测金融时间序列数据的波动性。

本文将深入探讨GARCH模型的均值方程和方差方程。

首先,我们将介绍GARCH模型的基本原理和概念。

然后,我们将详细讨论GARCH模型的均值方程和方差方程,并解释其含义和表示方式。

最后,我们将通过一个实例来说明如何应用GARCH模型进行波动性预测。

二、GARCH模型基本原理和概念2.1 GARCH模型的基本原理GARCH模型是一种条件异方差模型,它是对经典的自回归移动平均模型(ARMA)的扩展。

GARCH模型最初由Bollerslev(1986)提出,用于描述金融时间序列的波动性。

它的基本原理是:波动性不仅与过去的观测值相关,还与过去的波动性相关。

2.2 GARCH模型的关键概念在深入探讨GARCH模型的均值方程和方差方程之前,我们需要了解几个关键概念。

1.条件异方差:金融时间序列通常表现出波动性的不稳定性和聚集性。

条件异方差是指波动性在不同时间段内发生变化的现象。

2.自回归(AR):自回归是指序列之间的相关性。

AR模型用过去的观测值来预测当前值。

3.移动平均(MA):移动平均是指通过计算时间序列的平均数来平滑数据。

MA模型用过去的误差项来预测当前值。

4.自回归移动平均(ARMA):ARMA模型结合了AR和MA模型,用于建模时间序列数据。

三、GARCH 模型的均值方程GARCH 模型的均值方程描述了时间序列数据的平均水平。

基本形式如下:Y t =μ+∑ϕi pi=1Y t−i +εt其中,Y t 表示时间t 的观测值,μ表示均值,ϕi 表示自回归系数,p 为自回归阶数,εt 表示误差项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

19

因此,无条件均值、无条件方差不受误差过程(4.2)的影响。 3) t 的条件均值是

E ( t t 1 , t 2 ,) Et 1vt Et 1 ( 0 1 t21 )1/ 2 0

4) t 的条件方差是

E ( t2 t 1 , t 2 ,) 0 1 t21

ˆt2 q 1 ˆt21 0 1 ˆt2 2 ˆt21 q Et

方程(*)被称为自回归条件异方差(ARCH)模型。

条件异方差模型介绍

由 Engle (1982) 提出的一类乘积条件异方差模型:设定 白噪声扰动项 vt 为乘积扰动形式。如

t vt 0 1 t21

pValue = 0

ARCH_LM检验(Eviews) ARCH-LM效应检验结果

27

F统计量及T×R2统计量的P值都小于0.05,因此,在5% 的显著性水平下,深证综指收益率自回归模型的残差存 在ARCH效应。

残差平方相关图检验

28

残差

残差平方

ARCH模型定阶

ARCH Test: F-statistic Obs*R-squared 5.220573 44.68954 Probability Probability 0.000001 0.000002 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 10/21/04 Time: 21:27 Sample(adjusted): 2010 2254 Included observations: 245 after adjusting endpoints Variable Coefficient Std. Error t-Statistic C 0.000110 5.34E-05 2.060138 RESID^2(-1) 0.141549 0.065237 2.169776 RESID^2(-2) 0.055013 0.065823 0.835766 RESID^2(-3) 0.337788 0.065568 5.151697 RESID^2(-4) 0.026143 0.069180 0.377893 RESID^2(-5) -0.041104 0.069052 -0.595260 RESID^2(-6) -0.069388 0.069053 -1.004854 RESID^2(-7) 0.005617 0.069178 0.081193 RESID^2(-8) 0.102238 0.065545 1.559806 RESID^2(-9) 0.011224 0.065785 0.170619 RESID^2(-10) 0.064415 0.065157 0.988613 R-squared 0.182406 Mean dependent var Adjusted R-squared 0.147466 S.D. dependent var S.E. of regression 0.000627 Akaike info criterion Sum squared resid 9.19E-05 Schwarz criterion Log likelihood 1464.875 F-statistic Durbin-Watson stat 2.004802 Prob(F-statistic)

8

模型提出背景

9

深证综指日收益率峰度为3.755,高于正态分布的峰度值3,说明深证综 指具有一定的尖峰厚尾的特征,J-B检验也证实了深证综指日收益率的分 布显著异于正态分布。 View-Descriptive Statistics-Histogram and Stats

模型提出背景

10

Hist(x), histfit(x), normfit(x), normplot(x)

这个条件方差依赖于 t21 的值,如果 t21 值较大,在 t 处的条件方差将 也较大。因此,ARCH 模型能捕捉到 { yt } 的平缓期和波动期。

条件异方差模型介绍

现在可以分析 yt 的无条件均值、无条件方差:

a0 a1i t i ,可求出: 由于 yt 1 a1 i 0

2

当 代 计 量 经 济 模 型 体 系

单 序 列

时 间 序 列 分 析

截面数据回归

模型提出背景

波动模型种类

SV(随机波动)模型 SV-M 模型 MSSV 模型 LMSV 模型

3

波动模型

ACD(自回归条件久期)模型 MSACD 模型 SCD(随机条件久期)模型 MSSCD 模型

ARCH 模型 TARCH 模型 EARCH 模型 ABSARCH 模型 ARCH-M 模型 ABSARCH-M 模型 FIARCH 模型

第三章 条件异方差模型

模型提出背景

单位根检验 时间序列的加法、乘法模型, X12 季节调整 ARIMA(时间序列)模型 线性时间序列 SARIMA(季节时间序列)模型 GAR(广义自回归)模型 BL(双线性)模型 非线性时间序列 TAR、STAR(门限自回归、平滑转移)模型 ARCH、GARCH(自回归条件异方差)模型 向 量 序 列 波动模型 SV(随机波动)模型 ACD、 SCD(自回归、随机条件久期)模型 VAR、 VEC(向量自回归、误差修正)模型 单方程(线性、非线性) 、分位数回归模型 回 归 分 析 时间序列回归 联立方程模型(结构、简化型、递归模型) PANEL(面板数据)模型、空间计量模型 DS(离散选择)模型、有序响应、计数模型 LDV(受限因变量)模型(删失、截断模型) 蒙特卡罗模拟技术

模型提出背景

波动集群性

.15

-.10 250 500 750 1000 1250 1500

如图所示,为上证指数对数日收益率时间序列图,从 图中直观可见,收益率存在着丛集性效应(即一次大 的波动后往往伴随着大的波动,一次小的波动后往往 伴随着小的波动)。

模型提出背景

异方差性(heteroscedasticity)

15

条件异方差模型介绍

ARCH模型简介

1982年恩格尔(Engle)提出“条件异方差自回归模型,简 称ARCH模型 。ARCH模型获得了2003年诺贝尔经济学奖 被认为是最集中反映了方差变化特点,而被广泛应用于金 融数据时间序列分析的模型。 ARCH 理论是目前国际上前沿的用于金融市场资产定价的 理论。与传统的 CAPM 、 APT 理论相比, ARCH 是一种动 态非线性的股票定价模型,它突破了传统的方法论和思维 方式,摒弃了风险与收益呈线性关系的假定,反映了随机 过程的一个特殊性质方差随时间变化而变化。

20

1) yt 的无条件均值

Eyt a0 /(1 a1 )

i 0

2) yt 的无条件方差为 Var ( yt ) a12iVar ( t i ) ,则有 再由 t 的无条件方差是常量( a0 /(1 a1 ) )

1 Var ( yt ) 0 2 1 1 1 a1 3) yt 的条件均值: Et 1 yt a0 a1 yt 1

经典线性回归模型的一个重要假定是:总体回归函数 中的随机误差项满足同方差性,即它们都有相同的方差。 如果这一假定不满足,则称线性回归模型存在异方差性。

13

模型提出背景

异方差性的例子:

1. 调查不同规模公司的利润,发现大公司的利润波动 幅度比小公司的利润波动幅度大 2. 分析家庭支出时发现高收入家庭支出变化比低收入 家庭支出变化大。在分析家庭支出模型时,我们会发 现高收入家庭通常比低收入家庭对某些商品支出有更 大的方差。

4) yt 的条件方差

Var ( yt yt 1 , yt 2 ,) Et 1 ( yt a0 a1 yt 1 ) 2 Et 1 ( t2 ) 0 1 t21

ARCH 过程可以多种形式扩展。 Engle(1982)考虑了高阶 ARCH(q) 过程

t vt 0 i t2i

i 1 q

条件异方差模型例子

自回归条件异方差模型----ARCH模型

21

汇率

条件异方差模型例子

Tell Me Why 最炫民族风

22

条件异方差模型回顾

自回归条件异方差模型----ARCH模型

xt f (t , xt 1 , xt 2 , ) t t ht t 2 2 h 0 1 t 1 m t m t

16

条件异方差模型介绍

ARCH 模型 Engle(1982) 提出可以同时对一个序列的均值和方差建 模方法。 yt 1 的条件方差是: Var ( yt 1 yt ) Et ( yt 1 a0 a1 yt ) 2

Et ( t 1 ) 2

17

现在假设这个条件方差不是常量,预测这个条件方差的最简 单办法是把估计的残差的平方看作为 AR(q)过程 ˆt 2q vt ˆt 2 0 1 ˆt 21 2 ˆt 22 q (*) 这里 vt 是白噪声过程。由此可以预测 t+1 时的条件方差

GARCH 模型 TGARCH 模型 EGARCH-M 模型 ABSGARCH 模型 GARCH-M 模型 ABSGARCH-M 模型 FIGARCH 模型

模型提出背景

4

思考问题:

ARIMA模型是否适合拟合动态生产过程? 对股票数据,利用ARIMA建模是否适合? 传统的经济计量模型往往假设方差?

不变的,即在不同 时期方差保持一个 常数

模型提出背景

金融时间序列:尖峰厚尾、长记忆性、波动集群 性(丛集性或积聚性)、条件异方差性等特点

7

ACF随时间延迟以多 项式的速度缓慢衰 减至0,则称为长记 忆时间序列。

模型提出背景

尖峰厚尾(Leptokurtosis):