中国沿海主要干散货运输市场2009年回顾与2010年展望

2010年运价行情综述及2011年展望——集装箱市场平稳,干散货市场暗淡,油轮市场可期

论是谁 ,都会被 “ 中国因 素 ”所 左右 , 同时 ,他 们也 将会 被这 位交通 运输 部部 长 的决定 所影 响 。

,_、

水

—

—

GP 速 一 D增

航 运业 高速 发展 中所付 出的努力 和贡 献 ,这 样 的荣耀 难道 不是应 得 的吗 ! 文 中这样 写 道 :NoI李 盛霖 ( . 中华人 民共和 国交通运输 部 部长 ) ,他 不会 开船 ,也从 来没 有在 大 海 中工 作过 ,而且 ,他 并不专 注于航 运事 业 ,然而在 今后 的 1 中,这位 中 国交通运 输部 部长 会是每 0年

集运 贸 易 量 增 速 — — 油 品 贸 易量 增 速 一

图 1航 运 子 行业 增 速 与 全 球 G DP增 速 比较

干散 货 贸 易量 增 速

数 据 来 源 :Cako 、I 、长 江 研 究 l sn MF r

2 1 是复杂 的 一年 ,对航 运业 来说无 疑 是伟大 的一 年 。在这 一年 里 ,显示造 船业 竞争 力 的三 大 0 0年

量 却 下 降 了约 9 %,只有 1 4亿 T U。 . 2 E 按 目前 的趋 势发 展 , 克拉 克森 预 计 2 1 年 的 01

集 装 箱 贸易量 将达 到 1 4亿 T U,这 几乎 将 是 . 5 E

与 20 0 6年 的交 付 高峰 期相 同 。 Alh l e 指 出 ,在 2 1 基础 上 ,2 1 年 p ai r n 0 0年 01

另据 Alhl e 统计 ,2 1 新交 付 万箱集 p ai r n 0 0年

2024年干散货船市场前景分析

干散货船市场前景分析摘要本文对干散货船市场的前景进行了分析。

首先,分析了全球经济的发展趋势,以及对干散货船需求的影响。

然后,通过对干散货船市场供需情况的研究,预测了未来的市场发展趋势。

最后,根据市场趋势和竞争环境,提出了一些建议。

1. 引言干散货船是一种用于运输散装货物的大型海上运输工具。

干散货船市场在全球经济中扮演着重要的角色。

本文对干散货船市场的前景进行了详细的分析,旨在为相关行业提供参考和决策依据。

2. 全球经济发展趋势和对干散货船需求的影响全球经济的发展趋势直接关系到干散货船市场的需求。

经济增长、贸易活动以及工业化进程等因素都会影响全球的干散货船需求。

例如,亚洲经济的崛起导致对原材料和能源的需求增加,进而推动了干散货船市场的发展。

3. 干散货船市场供需情况研究为了更好地理解干散货船市场的供需情况,本文分析了近年来该市场的数据。

通过对全球干散货船运力的研究,得出了市场供应量的增长趋势。

同时,通过对全球贸易量和散货船需求的研究,得出了市场需求量的增长趋势。

4. 干散货船市场发展趋势预测基于对市场供需情况的研究,可以预测干散货船市场的发展趋势。

根据数据分析,预计市场将保持稳定增长。

同时,新兴市场的发展以及贸易自由化的推进也将进一步促进干散货船市场的发展。

5. 市场竞争环境分析干散货船市场竞争激烈,存在着多个国际和国内的航运公司。

本文对市场竞争环境进行了分析,并列举了几个主要的竞争因素。

了解市场竞争环境对于制定合适的市场策略具有重要意义。

6. 市场前景建议基于对干散货船市场的分析,本文提出了几点市场前景建议。

首先,船舶公司应关注国际贸易发展趋势,及时调整船舶运力布局。

其次,船舶公司还应加强自身竞争力,提高服务质量和运输效率,以赢得更多的市场份额。

7. 结论本文通过对干散货船市场前景的分析,得出了市场将保持稳定增长的结论。

对于相关行业来说,了解市场趋势和竞争环境,制定合适的市场策略至关重要。

希望本文的分析和建议能够为相关行业提供参考和决策依据。

国际干散货运输市场2009年回顾与2010年展望

2 o 88 6 o8 . 5 2.0 54 2 ( 92 5 o) 9 .3 20 5 .2

57 23 5 . 7l .4 50 6 2 1 9 .8 .6

1 . 煤 炭 运 量 大 幅 下 滑 .2 2

20 09年 , 球炼焦煤 海运进 口量为 20 亿 t比上 全 . 3 ,

艘 ( 5 万 t 船舶 被拆解 , 97 ) 超过 20 年全年 拆解量 的 08 35 , 1 以来新 高 。 .倍 为 0年 20 0 9年二手 船市场 总体成交 量较 2 0 0 8年有所 上 升 , 中 4 - 月较 为活跃 , 其 一7 成交 量也相对 较大 。受 季 节性因素影 响 , 国际航运市场 行情 回暖 , 推动 二手船买

机导致 出 口疲 软和初级产 品价格下跌影 响 , 非洲经 济 增长大幅放缓 。 国际货 币基金组织 (MF 2 0 年 l 据 I )09 0 月发布 的预测 报告 , 0 9 非洲经济增 长率 由过去 5 20 年 年年均 6 %的水平下降 到 1 %。 . 7

图 1 20 0 9年国际干散货海运货物各货种 比例

1 80 0.7 3 3 6 0.4

26 .

1 71 2 . 3 —3 7 0. 8 92 4 .

除铁 矿石贸易量有 所增加外 ,0 9 2 0 年其 他货物 的

贸易 量 都有 所减 少 ,其 中 :煤 炭下 降率 最 高 ,达到

1 . 谷 物和小宗散货 下降率相对较 低 。铁矿石 、 41 %; 煤

炭和谷物 的贸易量 占干散货贸易总 量的大部分 , 达到

好望角型船运输市场分析与展望

好望角型船运输市场分析与展望金融危机后,干散货航运市场受运力严重过剩的影响,市场持续低迷了十余年。

随着世界经济的恢复和发展,特别是中国等发展中国家工业化和城镇化不断推进,铁矿石、煤炭等大宗干散货商品需求迅速增长,全球大宗商品价格和贸易量恢复并超过金融危机前的水平。

此外,近年来运力增长持续放缓,好望角型船运输市场基本面已明显好转。

在此背景下,本文对当前好望角型船运输市场供需情况进行深入分析,从短期和中长期角度对好望角型船运输市场发展趋势进行分析和预判,供业界参考。

一、市场供给分析(一)市场运力增长已显著放缓,新船订单量保持低水平2009—2013年,因金融危机爆发前积累了大量订单,导致这段时间运力增长非常迅速,航运市场运力严重过剩,干散货市场长期持续低迷。

随着前期订单的消化和新船订单的减少,2013年以后运力增长幅度逐渐减少。

据统计,2013—2020年,好望角型船运力平均年度增长率约为3.3%,运力增速已经恢复到2000年初的水平。

与此同时,现货市场的低迷对船东订造运力形成了较大的压制,好望角型船订单量已经从市场高峰时期持续回落,2020年现存市场订单量订单占运力比值回落到12%。

新增订单量的走低,预示着未来市场新增运力也将逐步减少,这对市场基本面的好转是一个比较积极的信号。

1996—2020年好望角型船运力变化[1]如图1所示。

(二)市场运力结构发生变化,往大型化方向发展在规模经济的驱动下,船东和货主更加倾向于运价更有竞争力的VLOC和综合性能更好的Newcastlemax,17万~18万载重吨的传统好望角型船运力比例逐渐减少,好望角型船运输市场运力结构逐渐发生变化。

特别是2010年以来,淡水河谷为降低运费和提高产品竞争力,大力发展VLOC,对好望角型船运输市场运力结构带来了较大的影响。

据Clarksons数据库,截至2020年3月底,市场上运营的VLOC和Newcastlemax合计1.45亿载重吨,约占整个好望角型船运力的41%,同时市场依然有40艘VLOC和87艘Newcastlemax将在近两年内交付。

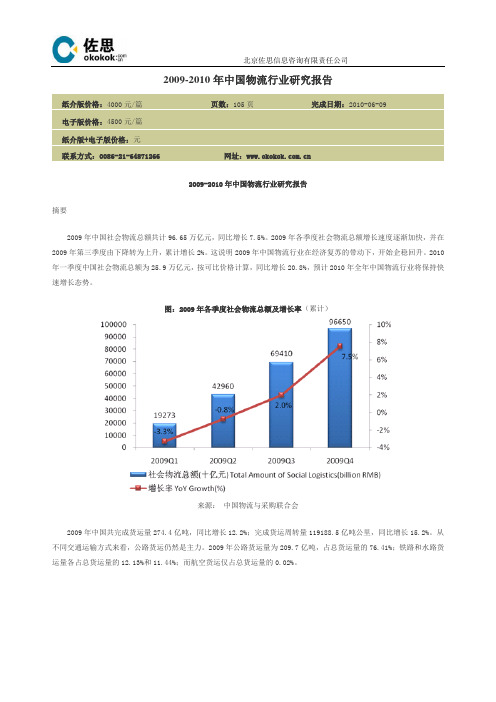

2009-2010年中国物流行业研究报告

2009-2010年中国物流行业研究报告纸介版价格:4000元/篇页数:105页完成日期:2010-06-09电子版价格:4500元/篇纸介版+电子版价格:元联系方式:0086-21-64871266 网址:2009-2010年中国物流行业研究报告摘要2009年中国社会物流总额共计96.65万亿元,同比增长7.5%。

2009年各季度社会物流总额增长速度逐渐加快,并在2009年第三季度由下降转为上升,累计增长2%。

这说明2009年中国物流行业在经济复苏的带动下,开始企稳回升。

2010年一季度中国社会物流总额为25.9万亿元,按可比价格计算,同比增长20.8%,预计2010年全年中国物流行业将保持快速增长态势。

图:2009年各季度社会物流总额及增长率(累计)来源:中国物流与采购联合会2009年中国共完成货运量274.4亿吨,同比增长12.2%;完成货运周转量119188.5亿吨公里,同比增长15.2%。

从不同交通运输方式来看,公路货运仍然是主力。

2009年公路货运量为209.7亿吨,占总货运量的76.41%;铁路和水路货运量各占总货运量的12.13%和11.44%;而航空货运仅占总货运量的0.02%。

图:2009年中国各种交通运输方式所占货运量比例情况整理:水清木华研究中心2010年中国铁路基建计划投资7000元,轨道建设规划长度450公里,高于2009年水平。

铁路及轨道建设能够极大地提高铁路货运能力,再加上铁路具有运输成本低、货运数量大的优点,未来铁路货运在货运总量中的份额将逐渐上升。

本报告分别介绍了铁路货运、公路货运、航空货运、水路货运的现状和未来方向,同时分析了汽车物流、钢铁物流、石化物流、医药物流、煤炭物流、家电物流的发展趋势及代表性企业。

最后,为了更全面深入的了解中国物流行业,本报告研究了最有代表性的17家综合性物流企业。

正文目录第一章中国物流行业整体发展情况1.1 物流行业界定1.2 中国物流行业发展现状1.2.1 社会物流总额1.2.2 社会物流总费用1.2.3 物流业增加值1.2.4 货运情况1.3 2009年物流行业发展特点第二章中国物流行业发展环境分析2.1 政策环境2.2 经济环境2.2.1 GDP2.2.2 进出口2.3 交通环境2.3.1 公路建设2.3.2 水运建设第三章中国交通运输货运行业发展状况3.1 铁路货运3.1.1 中国铁路货运情况3.1.2 中国铁路货运发展方向3.2 公路货运3.2.1 中国公路货运情况3.2.2 中国公路货运发展方向3.3 航空货运3.3.1 中国航空货运情况3.3.2 中国航空货运发展方向3.4 水路货运3.4.1 中国水路货运情况3.4.2 中国水运发展方向第四章汽车物流4.1 汽车物流发展现状4.2 汽车物流运输模式4.3 汽车物流发展趋势4.4 汽车物流重点企业4.4.1 安吉天地汽车物流公司(ANJI TNT Automotive Logistics Co.,Ltd.)4.4.2 中铁特货(China Railway Special Cargo Services Co., Ltd.)第五章钢铁物流5.1 钢铁物流发展现状5.2 钢铁物流模式5.3 钢铁物流发展趋势5.4 钢铁物流重点企业5.4.1 五矿物流(Minmetals Logistics Group co.,LTD)5.4.2 百科集团(B&K Group)第六章石化物流6.1 石化物流发展现状6.2 石化物流业务类型6.3 石化物流重点企业6.3.1 长航油运(NANJING TANKER CORPORATION)6.3.2 中化国际(Sinochem International Corporation)第七章家电物流7.1 家电物流发展现状7.2 家电物流发展趋势7.3 家电物流重点企业7.3.1 安泰达物流(Attend Logistics)7.3.2 安得物流(ANNTO)第八章煤炭物流8.1 煤炭物流发展现状8.2 煤炭物流重点企业8.2.1 大秦铁路(DAQIN RAILWAY CO.,LTD)第九章医药物流9.1 医药物流发展现状9.2 医药物流发展趋势9.3 医药物流重点企业9.3.1 九州岛通医药集团(JOINTOWN PHARMACEUTICAL GROUP)9.3.2 国药集团医药物流有限公司(Sinopharm Logistics Co.,Ltd)第十章重点区域物流发展分析10.1 长三角10.1.1 长三角物流业发展现状10.1.2 长三角物流业存在的问题10.1.3 长三角经济圈重点省市物流业发展展望10.2 泛珠三角10.2.1 泛珠三角物流发展现状10.2.2 泛珠三角经济圈物流业发展优势10.2.3 泛珠三角经济圈重点省市物流业发展情况10.3 环渤海湾10.3.1 环渤海湾物流业发展现状10.3.2 环渤海经济圈重点省市物流业发展情况第十一章综合物流企业分析11.1 UPS11.1.1 公司简介11.1.2 经营状况11.1.3 亚洲转运中心顺利运营11.2 FEDEX11.2.1 公司简介11.2.3 加大中国市场投入11.3 DHL11.3.1 公司简介11.3.2 经营状况11.4 宝供物流(P.G.LOGISTICS GROUP CO., LTD)11.5 中国外运(SINOTRANS LTD)11.5.1 公司简介11.5.2 经营状况11.6 中国远洋(COSCO LOGISTICS)11.6.1 公司简介11.6.2 经营情况11.7 中海集团(CHINA SHIPPING GROUP)11.7.1 公司简介11.7.2 经营状况11.8 上港集团(SIPG)11.8.1 公司简介11.8.2 经营情况11.9 宁波海运(NINGBO MARINE COMPANY LIMITED)11.9.1 公司简介11.9.2 经营情况11.10 飞马国际(FEIMA)11.10.1 公司简介11.10.2 经营情况11.11 中储股份 ZHONG CHU DEVELOPMENT STOCK CO.,LTD11.11.1 公司简介11.11.2 经营情况11.11.3 发展前景11.12 招商轮船(CHINA MERCHANTS ENERGY SHIPPING CO.,LTD)11.12.1 公司简介11.12.2 经营情况11.13 长江投资(Y.U.D. YANGTZE RIVER INVESTMENT INDUSTRY CO.,LTD.)11.13.1 公司简介11.13.2 经营情况11.14 怡亚通(ETERNAL ASIA)11.14.1 公司简介11.14.2 经营情况11.15 铁龙物流 CHINA RAILWAY TIELONG CONTAINER LOGISTICS CO.,LTD.11.15.1 公司简介11.15.3 发展前景11.16 新宁物流 XINNING LOGISTICS11.16.1 公司简介11.16.2 经营情况11.16.3 发展前景11.17 宅急送(ZJS EXPRESS)第十二章中国物流行业发展趋势分析12.1 中国物流行业存在的问题12.2 发展趋势部分图表目录图:2006-2009年中国社会物流总额表:2009年中国社会物流总额构成图:2006-2009年中国社会物流总费用表:2009年社会物流总费用图:2006-2009年中国物流业增加值表:2009年中国物流业增加值图:2006-2009年中国货运总量图:2006-2009年中国货运周转量表:中国物流行业相关政策图:2007-2010年中国GDP走势图图:2004-2009年中国社会物流成本占GDP比重表:2010年第一季度分洲别进出口总值表:2010年第一季度中国进出口总值分地区排名表:2010年4月全国进口重点商品量值表表:2010年4月全国出口重点商品量值表表:2010年1-4月中国进出口简要情况表表:中国公路“十一五”规划目标表:全国内河航道与港口布局规划方案表:中国水路“十一五”规划目标表:各种交通运输方式优缺点比较图:2006-2009年中国铁路货运量图:2006-2009年中国铁路货物周转量表:2009年中国主要产品铁路货运量表:2008-2011年中国铁路基建投资情况表:2009-2010年计划完工铁路图:2006-2009中国公路货运量表:2009-2010年中国公路货运月度平均价格图:2006-2009年中国民航货运量图:2006-2009年中国水运货运量图:2006-2009年中国水运货物周转量表:2010年1月中国沿海(散货)平均运价表:主要汽车厂商物流模式表:中铁特货运输车类型及数量表:中国钢材流通渠道表:2009年五矿物流经营情况图:2005-2010年百科集团营业收入图:2005-2010年百科集团净利润图:1998-2008年中国化学品产值占总产值比例表:石化物流公司参与的物流环节图:2005-2010年长航油运总收入图:2005-2010年长航油运净利润表:2009-2013年长航油运运力情况图:2005-2010年中化国际总收入图:2005-2010年中化国际净利润表:2009年中化国际分业务收入情况表:中国重点家电厂商及销售商物流公司图:2006-2009年安得物流营业收入图:2006-2009年安得物流净利润表:2006-2009年安得物流主营业务收入构成图:2005-2010年大秦铁路营业收入图:2005-2010年大秦铁路净利润图:2007-2009年国药物流销售收入图:2007-2009年国药物流利润总额表:2008-2009年度中国物流园区分区域排名表:2009年长三角各港口集装箱吞吐量完成情况表:2009年1-11月泛珠三角重点港口货物吞吐量表:2009年5月泛珠三角地区各省市累计货运量表:2009年1-11月环渤海湾重点港口货物吞吐量表:2009年5月环渤海地区各省市累计货运量表:2009年中国物流企业按业务收入排前10强名单表:UPS在中国市场的业务进程图:2005-2009年UPS总收入图:2005-2009年UPS净利润图:2005-2009年FedEx营业收入图:2008-2009年FedEx分部门收入及利润表:2008-2009年DHL营业收入图:宝供物流运作网络表:2008-2009年中国外运各业务运营情况图:2005-2009年中国外运营业额图:2005-2009年中国外运税前利润表:2009年中国外运分业务营业额比重图:2005-2010年中国远洋营业收入图:2005-2010年中国远洋净利润表:2008-2010年中国远洋集运业务分航线运输收入表:2008-2010年中国远洋集运业务分航线运量表:2008-2010年中海集团下属公司收入情况图:2005-2010年上港集团营业收入及净利润表:2009年上港集团主营业务收入构成图:2005-2010年宁波海运营业收入及净利润表:2009年宁波海运分业务收入构成图:2005-2010年飞马国际营业收入及净利润表:2009年飞马国际分地区业务收入构成图:2005-2009年中储股份主营业务收入图:2005-2009年中储股份净利润表:2010年中储股份定向增发募集资金项目图:2005-2010年招商轮船营业收入及净利润表:2009年招商轮船分业务收入情况表:2010年干散货分船型即期市场TCE 运价图:2005-2010年长江投资营业收入及利润图:2005-2010年怡亚通营业收入及利润表:2004-2010怡亚通物流业务经营情况表:2009年铁龙物流各项业务收入占比图:2005-2010年铁龙物流主营业务收入图:2005-2010年铁龙物流净利润图:2006-2009年新宁物流主营业务收入图:2006-2009年新宁物流净利润表:2009年新宁物流主营业务收入比重图:2009年新宁物流分区域主营业务收入比重表:新宁物流投资项目表:2010年上半年中国建成集装箱中心站列表。

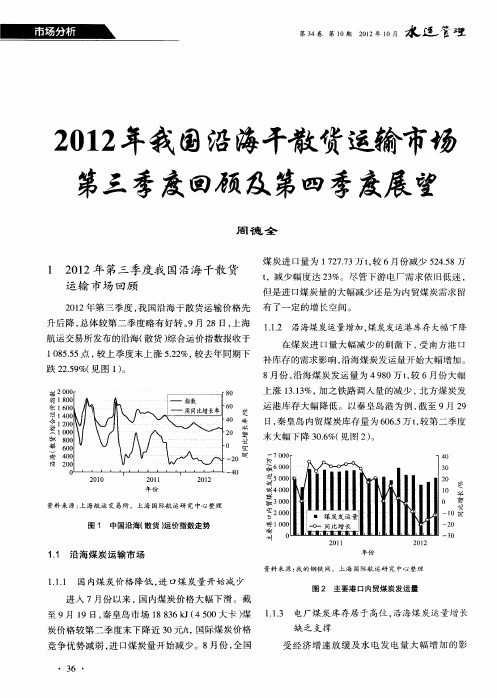

2012年我国沿海干散货运输市场第三季度回顾及第四季度展望

缺 乏 支撑

炭 价 格 较第 二 季 度 末下 降 近 3 / 国 际煤 炭价 格 0元 t ,

竞争优势减弱 , 口煤炭量开始减少 。8 进 月份 , 国 全

运 输 市 场 回 顾

煤 炭进 口量 为 1 2 . 77 7 3万 t较 6月份 减 少 5 45 万 , 2 .8 t 少 幅度 达 2 %。尽 管 下游 电厂需 求 依 旧低 迷 , ,减 3

但是 进 口煤 炭量 的大 幅减 少还 是 为 内贸煤 炭需 求 留

21 0 2年第 三 季 度 , 国沿海 干 散货 运 输 价格 先 有 了一 定 的增 长 空 间 。 我 升后 降 , 总体 较 第二 季 度 略有 好 转 。 9月 2 8日, 海 上 航 运 交易 所 发布 的沿 海 ( 散货 ) 合 运价 指数 报 收于 综

・

受 经 济 增 速 放 缓 及 水 电发 电量 大 幅 增 加 的影

3 ・ 6

1 謦 哩 第3卷 第1 2 2 0 一 4 0 0 年1月 期 1

∞ 加∞ 舳∞ 加加 ∞踮 O O O O O O 0 O 0

响 , 力 发 电量 同 比 已经 连 续 5个 月 出现 下 滑 。 增 幅为 87 %,较第 二 季 度 略 微放 缓 。受 国 内矿 石 火 8月 . 4 份 ,火 力 发 电量 3279亿 k ・,较 去 年 同期 下跌 价 格 急跌 的影 响 , 国 国产 原矿 矿 山停 产 情况 加剧 , 0 . W h 我 72 %。水 力 发 电量 为 9 45 k ・,较 去 年 同期 国 内 铁 矿 石 月 度 产 量 较 去 年 同 期 产 量 已 经 出现 下 .2 4 .亿 W h

2010年干散货市场回顾与2011年展望

度 的历 史性 改 变 ,出现 了 四大船 型 租 金水 平倒 起 伏 的复 苏之 路 ,尽管 还 存 在 着一 些 不 确定 因素 ,面 临 着 的就业 危 机 、通 胀 压

谷 物 出 口增 量 不如 预 期 ,特 别 是新 船交 付 和压 港 缓 解 造 成 运力 供 给 过剩 ,使 处 于传 统 旺 季 的干 散货 市 场 并 未 出 现 明显 的上 升 行 情 ,反 而 从 1 月 份 开 始 持 续 下 1 跌 ,B I D 再度 接 近2 0点 。截 至 1月底 ,今年 B I 均 00 1 D平 2 1点 ,较去 年 同期 ( 09 l 1月B I 82 20年 一 1 D平均值 为24 52

力 、财 政 可持 续 性 以及 竞 争性 贬值 压力 等 四大挑 战 ,

但 总体 来 看仍 能 保 持上 升 势头 ,不会 出现 二 次探 底 的 可 能 。 国际货 币基 金组 织 最新 预 N 2 l 年 世 界经 济 增 O 1

正 常现 象 。随 着 部分 船 东停 航 闲置 运 力 ,市 场 供需 形

点 )高 出2 0 。 7点

政 策 预 期相 对 宽 松 ,城 市化 进 程 的推 进 、区域 经 济 的

发展 、社会 保 障 房 的建 设 等状 况 决定 了2 1年 还是 一 0 1

个 大 投 人 年份 。但 转 变 经 济增 长 方式 的政 策将 不 可逆 转 ,对 房 市 的调 控 也会 持续 ,经 济增 速 放缓 也 将 不可 避 免 。国 际货 币 基金 组 织 预计 2 1年 中 国经济 增长 率 0 1

91年 干散 货市场 回顾 与91年展 望 .0 0 . 01

2010年国际集装箱运输市场分析及未来走势

2010年国际集装箱运输市场分析及未来走势作者:赵小明范安来源:《集装箱化》2010年第07期1当前市场概况经历了2009年的风雨飘摇,航运企业终于在2010年初“赢”来久违的春天。

2010年首季,各航线运价均走出谷底,个别航线更是连创新高,其中,亚欧航线表现最为抢眼,虽然近期运价有所回调,但仍然高于往年同期水平。

此外,泛太平洋航线运价强劲反弹,亚太区域内航线运价稳步回升,澳大利亚航线表现不俗,就连原先表现最不理想的中东航线也突破了前期运价滞涨的局面。

从2010年第1季度的业绩来看,船公司的经营状况已大幅改善。

除亚洲主要船公司由于航线结构原因仍有小幅亏损外,欧洲主要船公司如马士基、达飞、赫伯罗特等均已恢复赢利。

据统计,截至2010年5月,全球集装箱船运力共计1 341.9万TEU;订单运力416.2万TEU,占现有运力的31.0%;闲置运力占现有运力的5.3%。

预计2010年交付的新造船运力约占现有运力的9.5%,集装箱贸易量将增长8.8%。

从以上统计数据来看,集装箱船运力供给比需求高6%左右,国际集装箱运输市场的供求状况不容乐观。

那么,到底是什么因素在推动运价持续上涨呢?当前运力供求的真实状况又如何呢?2供求基本面分析2.1需求面从全球来看,除欧洲经济受希腊等国家主权债务危机的影响而存在不确定性外,各大经济体的复苏方向基本明确,预计2010年全球经济将增长4%左右。

受国际金融危机的影响,2009年集装箱贸易量基数偏低,2010年集装箱贸易量增长10%以上几无悬念。

2010年首季度国际集装箱运输市场的火爆并非只是欧美补库存而导致的短期现象。

从欧美日近期公布的经济数据(见图1~4)来看,需求回暖信号非常明确,国内长三角及珠三角地区的工厂开工率、订单量等均可验证这一事实。

2.2供给面2.2.1船舶拆解步伐加快一方面,迫于经营成本的压力,船公司需要逐步淘汰老龄船;另一方面,为顺应船舶大型化发展趋势,船公司需要对小型老旧船舶进行拆解和处理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

・

系较 大。在 出 口增长空 问有限 的情 况下 , 内投 资增 工业经济 的逐步恢复 , 电 、 国 火 钢铁 、 建材 等主要煤炭 消 速在 中长期也不 可避免有 所 回落 , 因此投 资对经 济增 费行业用煤量 大幅增加 。2 1 0 0年全 国新投产发 电装机 0万 k ,0 0年底全 国装机容量将达 到 0 W 21 长 的拉 动不会像 上一轮那 样 明显 。 0 9年以来大规 模 总规模约 8 0 20 .亿 W 预计 2 1 0 0年火 电新 投产 机组将保持 7 8 %~ % 基础设 施建设 的投资增 长也不会 长期持续 。 有分 析认 93 k 。

13 铁 矿石 运输 市 场 .

构来看 ,0 9 20 年保增长的政策导 向得到充分体现 , 基础

20 年 沿海铁矿石运量先低后高 , 09 总体需求下降 。 设施建设 支 出比重有较 大提升 。 上半年 , 国内铁矿石 下游产业需 求低迷 , 沿海运量增速 沿海 运输物资多 为大宗散货 , 与基础设施建设 关

万t 。沿 海 运 输 市 场 份 额 主 要 由 中海 发 展 、 航 凤 凰 、 石 运 价 上 涨 。 长

深圳远洋 、 浙江海运 、 宁波海运 和福建冠 海等船公 司占 据 。虽有相 当部分 的订单 被取消或者 推迟 , 需失衡 供 状况仍较 为明显 , 运量 较 20 年大 幅下降 。 融危机 08 金

要 港 口煤炭 发运 量 同比均 为下降 , 中 6月份煤 炭发 其

运量下 降约 2 %。从第 3 0 季度开 始 , 运量呈现 企稳上 升趋势 , 同比降幅不断缩小 。 运量 回升带来运价上 涨 。 20 0 9第 4季度 , 沿海干 散货运输市场 出现转机 。受到

2 21 0 0年 国 内经济 形 势对 沿 海 干散 货

铁 矿石进 口量 大幅上涨 。 0 9年前 3季度沿海二程矿 20

石运 量约 9 0 0万 t 0 ,同 比下降 2 %。2 0 0 9年沿海铁矿 石 运输市场一直处 在振荡下行 的行情 中 , 直到年末才

2 0 年航 运市场持续低 迷 , 海运力却处 于交付 出现 波动上行 的趋 势 。受 2 0 09 沿 0 9年 8 _9月钢 材价格暴

为 , 国经济未来 的动力是 消费 , 国将经历 长期的消 的增长率 。 我 我 有分析认 为 ,2 1 00年山西省可供 煤炭资源约 6 . 7 费增 长和消费 升级 的过 程 。0 0年投 资增 长将有 所 回 21

落, 可能保持 约 2 %的水平 。 5

亿 ~ 亿 t比 2 0 年增 加 5 0 7 , 09 0万~ 0 万 t2 1 , 0 8 0 o0 0年 0

中国沿海主要千散 运输市场

2 0 年 回顾 与 2 年展 望 9 0 00 1

张 婕 妹 , 永 锋 , 张 俞 灵 , 光 宗 戚

放缓 ; 下半年 , 受需求不 断走 强和钢厂补 库行 为影响 ,

l 20 0 9年 沿海 干散 货运 输 市场 回顾

11 概 . 况

1 粮食运输市场 . 4

20 0 9年 , 沿海粮食运输市 场呈现逐级攀 升的企稳

对沿海 干散货运输 市场 的影 响在 2 0 0 9年完全 显现 出 向好行情 , 到年末 出现飙升 行情 。 1 1 , — O月 受国家储

来

备玉米持续 大规模 收购及国家储 备的 “ 北粮南运” 等政

运 输 市 场 的 影 响

国家 信息 中心经济 预测部认为 ,0 0年我 国经 济 21

煤炭运输市场的拉动 , 加上恶劣 天气使船舶 压港 , 煤价 增长约 8 %, P 增长约 2 %, P 增长约 5 . CI 5 . PI 5 %。摩 根

大涨及船舶 所有人乘机抬 高运价等 因素 的影响 ,2月 1 士丹利认 为 ,0 0年我 国经济 大约增长 1%。 21 0

高峰期 。2 0 0 9年沿海 运力净增 6 0 t 1 t 2 万 , 万 以上船 跌影 响 , 0月份钢厂纷纷 补库 , 1 带动铁矿石 需求 的增 运力增加 3 %。 4 截至 2 0 年 l 月 , 09 0 市场保有量约 2 0 加 。1— 1 0 9 1 2月 , 受雨雾 天气 影响 , 场运力 紧张 , 市 铁矿

1 6日, 上海航 运交易所 发布的沿海( 货 ) 散 运价 指数报 收于 2lO2 点 , l 月初上 涨 8 . %。 l. 9 较 0 23 8 2 0 年 1 月 5日, 09 1 国务院常务会议确定进一 步扩

大 内需 、 促进 经济增长 的 1 0项措施 。 这些 政策 的出台 对沿海运输 的需求起到支 持作用 。 国家财政支 出结 从

策影 响 , 运价呈现 阶梯式上涨 ;1 1 月以后 , 由于北 方冷

12 煤炭 运 输 市场 .

空气影响 , 海运船舶出海作业被限 , 南下船期普遍延误 ,

20 年 , 0 9 沿海干散 货运输市场最 主要 的货 种煤炭 粮食运价飙升。1 月 2 1 5日, 上海航运交易所发布的沿 的运量较 20 年大 幅下 降。 0 9年 l l 月 , 08 20 — 0 沿海主 海粮食运价指数报收于 1 3.点 , 9 3 4 环比上 升 5. 7 %。 6

供需基 本平衡 、 价格基 综上所述 ,00 2 1 年宏观经济将进一 步向好 , 将 支持沿海运输市场保 持在相对 本 平稳的运行态 势 。季节性 因素 可能造成供需关 系的

高 位

局 部紧张 , 这种情况往往 发生在第 1 和第 3 季度 。 21 0 0年国 内煤炭产能将继续调 整 ,煤炭产量增长 有 所放缓 , 需求将稳步增 长 , 供需 总体平 衡局部紧张 。 综 合考虑各影响 因素 , 预测 2 1 0 0年主要港 口煤炭吞吐 量增长率将达到 1%左右 。 0