期货计算公式及记忆要点

期货计算公式

期货从业资格考试计算题重点公式总结1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下;卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下;另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下;而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容):将来值=现值*(1+年利率*年数)A. 一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额*(1+票面利率)----假设为1年期B. 因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)*[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒);M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次。

6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)。

期货盈亏计算公式举例说明

期货盈亏计算公式举例说明期货交易是一种金融衍生品交易,投资者可以通过期货合约来进行投机或对冲操作。

在期货交易中,投资者需要了解如何计算盈亏,以便及时调整投资策略和风险管理。

本文将通过期货盈亏计算公式举例说明,帮助投资者更好地理解期货交易的盈亏计算方法。

期货盈亏计算公式。

在期货交易中,盈亏的计算是基于期货合约的价格变动来进行的。

期货盈亏的计算公式为:盈亏 = (期货合约当前价格期货合约买入价格) ×合约数量×合约乘数。

其中,期货合约当前价格是指当前市场上的期货合约价格,期货合约买入价格是指投资者买入期货合约时的价格,合约数量是指投资者持有的期货合约数量,合约乘数是指每个期货合约代表的标的资产数量。

举例说明。

为了更好地说明期货盈亏的计算方法,我们以大豆期货为例进行举例说明。

假设投资者在某一天以每吨5000元的价格买入了10吨大豆期货合约,合约乘数为10吨/手。

之后,大豆期货的价格发生了变动,当前价格为每吨5200元。

那么投资者的盈亏如何计算呢?根据期货盈亏的计算公式,我们可以进行如下计算:盈亏 = (5200 5000) × 10 × 10 = 20000元。

通过计算,投资者在这次大豆期货交易中获得了20000元的盈利。

这个例子清晰地展示了期货盈亏计算的过程,投资者可以通过这个公式来计算自己的期货交易盈亏情况。

风险提示。

在期货交易中,盈亏的计算是基于合约价格的变动来进行的。

因此,投资者在进行期货交易时需要密切关注市场行情,及时调整投资策略。

同时,期货交易存在较高的杠杆效应,投资者可能面临较大的风险。

因此,投资者在进行期货交易时需要具备一定的风险意识,合理控制仓位,做好风险管理工作。

此外,投资者在进行期货交易时还需要考虑交易成本的影响。

交易成本包括手续费、保证金利息等,这些成本会对投资者的盈亏产生影响。

因此,投资者在计算盈亏时需要将交易成本考虑在内,以获得更准确的盈亏情况。

期货基础知识公式汇编与计算题汇编

期货基础知识公式汇编与计算题汇编期货合约与期货交易制度一、期货交易流程1.交易所对会员的结算公式(1)结算准备金余额的计算公式:当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金一当日交易保证金+当日盈亏+人金一出金一手续费(等)(2)当日盈亏的计算公式:商品期货当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出量]+∑[(当日结算价一买入成交价)X买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)股票指数期货交易当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出手数X合约乘数]+∑[(当日结算价一买入成交价)×买入手数×合约乘数]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数(3)当日交易保证金计算公式:当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例股票指数期货交易当日交易保证金计算公式:当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例注:股指期货交易的计算公式中,“成交价”与“结算价”均以“点数”表示。

期转现总结(1)买方不做期转现实际交收成本为:开仓价买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)买方做期转现交易的前提为做后的成本小于不做的成本:交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0(2)卖方不做期转现实际售价:开仓价-交割成本卖方做期转现的实际售价:交收价+(开仓价-平仓价)卖方做期转现前提为做后实际售价大于不做的实际价格:交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本结论:0<平仓价-交收价<交割成本套期保值一、基差与套期保值效果基差公式基差=现货价格一期货价格基差变动与套期保值效果第五章-期货投机与套利交易一、期货投机交易1. 金字塔式建仓增仓原则只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

一手期货利息计算公式

一手期货利息计算公式期货合约是一种标准化的金融工具,用于交易未来某个时间点的商品或金融资产。

在期货交易中,投资者需要支付利息来持有合约,这是因为期货合约是一种杠杆交易工具,投资者只需支付一小部分合约价值作为保证金,而实际合约价值可能远远超过保证金金额。

因此,了解期货利息的计算公式对投资者来说非常重要。

一手期货利息计算公式可以用以下公式表示:利息=合约价值×利率×持仓天数/365。

在这个公式中,合约价值是指期货合约的实际价值,利率是指期货合约的利率,持仓天数是指投资者持有期货合约的天数,365是一年的天数。

举个例子来说明这个公式。

假设投资者持有一手黄金期货合约,合约价值为10万美元,利率为5%,持仓天数为30天。

那么利息可以通过以下公式计算:利息=10,000×0.05×30/365=410.96美元。

这意味着投资者需要支付410.96美元的利息来持有这个黄金期货合约。

在实际交易中,这个利息会在投资者平仓时结算,加入到投资者的盈亏中。

了解期货利息的计算公式对投资者来说非常重要,因为它可以帮助投资者计算持有期货合约的成本,并且在交易决策中起到重要作用。

投资者可以通过计算期货利息来评估持有期货合约的成本,从而更好地控制风险和制定交易策略。

除了利息,投资者还需要考虑其他成本,比如手续费、交易成本等。

这些成本都会影响投资者的交易盈亏,因此在交易决策中需要全面考虑这些成本。

在实际交易中,投资者可以通过交易平台或者期货公司提供的工具来计算期货利息,从而更好地了解自己的交易成本。

总之,期货利息是期货交易中的重要成本之一,了解期货利息的计算公式对投资者来说非常重要。

通过计算期货利息,投资者可以更好地评估持有期货合约的成本,从而制定更合理的交易策略,控制风险,提高交易效率。

希望投资者能够通过学习和实践,更好地掌握期货交易中的各种成本,取得更好的交易成绩。

期货结算公式

结算公式未平仓期货合约均以当日结算价作为计算当日盈亏的依据。

1、当日盈亏可以分项计算。

分项结算公式为:当日盈亏=平仓盈亏+持仓盈亏。

(1)平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑[(卖出平仓价-上一交易日结算价)*卖出量] +∑[(上一交易日结算价-买入平仓价)*买入平仓量] 平当日仓盈亏=∑[(当日卖出平仓价-当日买入开仓价)*卖出平仓量] +∑[(当日卖出开仓价-当日买入平仓价)*买入平仓量](2)持仓盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=(当日结算价-上一日结算价)*持仓量当日开仓持仓盈亏=∑[(卖出开仓价-当日结算价)*卖出开仓量] +∑[(当日结算价-买入开仓价)*买入开仓量] (3)当日盈亏可以综合成为总公式当日盈亏=∑[(卖出成交价-当日结算价)*卖出量] +∑[(当日结算价-买入成交价)*买入量)] +(上一交易日结算价-当日结算价)*(上一交易日卖出持仓量-上一交易日买入持仓量)2、保证金余额的计算结算准备金余额指当日结算准备金=上一交易日结算准备金+入金-出金+上一交易日交易保证金-当日交易保证金+当日盈亏-手续费等二、套期保值交易的发展第一、保值者不再单纯地进行简单的自动保值,而是主动分析机会选择策略;第二、保值过程中进行多次获利性操作;第三、将期货保值视为风险管理工具,锁定价格,控制成本;第四、将保值活动视为融资管理工具;第五、作为重要的营销工具。

(三)买入套期保值的利弊分析1、买入套期保值能够回避价格上涨带来的风险。

2、提高企业的资金使用效率。

3、对需要库存的商品来说,节省了一些仓储费、保险费和损耗费。

4、能够促使现货合同顺利签订⏹套期保值在回避价格不利风险的同时,也放弃了价格有利时的获利机会,同时还要支付交易成本。

⏹例如:一认股权证,行权价4.5元,行权比例1:2,正股价为4.0元,购买该权证时发了1.0元/份,某投资者购买了1000份,问其盈亏情况?⏹解:(1)成本=1 /2+4.5=5.0(元)⏹行权盈亏= (4.0–5.0 )×1000 ×2=﹣2000 (元)⏹不行权盈亏=﹣1.0 ×1000 =﹣1000 (元)。

期货及衍生品公式总结

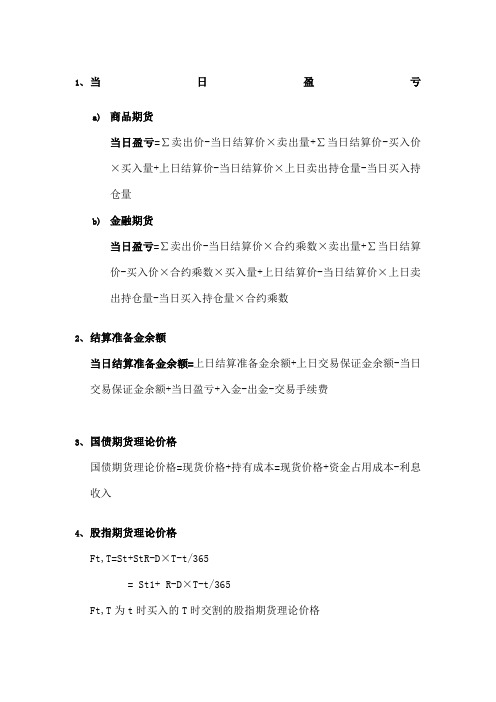

1、当日盈亏a)商品期货当日盈亏=∑卖出价-当日结算价×卖出量+∑当日结算价-买入价×买入量+上日结算价-当日结算价×上日卖出持仓量-当日买入持仓量b)金融期货当日盈亏=∑卖出价-当日结算价×合约乘数×卖出量+∑当日结算价-买入价×合约乘数×买入量+上日结算价-当日结算价×上日卖出持仓量-当日买入持仓量×合约乘数2、结算准备金余额当日结算准备金余额=上日结算准备金余额+上日交易保证金余额-当日交易保证金余额+当日盈亏+入金-出金-交易手续费3、国债期货理论价格国债期货理论价格=现货价格+持有成本=现货价格+资金占用成本-利息收入4、股指期货理论价格Ft,T=St+StR-D×T-t/365= St1+ R-D×T-t/365Ft,T为t时买入的T时交割的股指期货理论价格St为t时股票指数R为资金市场年利率D为股指年股息率5、股指期货最优套期保值比率买卖套期合约数量=×现货总价值期货指数点×每点乘数6、逐日盯市结算公式(1)当日结存=上日结存+当日盈亏+入金-出金-手续费(2)客户权益=当日结存(3)商品期货的保证金占用=∑当日结算价×交易单位×持仓手数×公司的保证金比例(4)股指期货的保证金占用=∑当日结算价×合约乘数×交易单位×持仓手数×公司的保证金比例(5)风险度=保证金占用客户权益×100%7、现货多头、空头定义1现货多头2个:持有商品或资产、已按固定价格约定在未来购买某商品或资产2现货空头1个:已按固定价格约定在未来出售某商品或资产8、基差=现货价格-期货价格(1)正向市场:负基差,即期货>现货,远月>近月,反应持仓费(2)反向市场:正基差,即期货<现货,远月<近月,反应①近期对现货需求大②预计远期供给大,价格下降9、基差与套期保值效果10、期权的内涵价值P看涨期权内涵价值=标的资产价格-执行价格看跌期权内涵价值=执行价格-标的资产价格期权内涵价值总是大于等于0P>0实值期权P<0指的是计算结果虚值期权P=0平值期权11、期权的时间价值时间价值=权利金-内涵价值结论:①平值期权和虚值期权的时间价值总是大于等于0②实值美式期权的时间价值总是大于等于0③实值欧式期权的时间价值可能小于012、标的资产支付收益对期权价格的影响①标的资产支付收益对看涨期权价格的影响是负向的,即支付收益,价格低②标的资产支付收益对看跌期权价格的影响是正向的,即支付收益,价格高13、期权损益及运用a)买入看涨期权标的资产价格状态:①牛市②预期后市上涨③价格见底、市场波动扩大或隐含波动率低损益平衡点:执行价格+权利金损益:平仓损益=权利金卖出价-权利金买入价行权损益=标的资产卖价-执行价格-权利金运用:获取价差收益、降低卖出标的资产风险、规避标的资产价格上涨风险卖出套保的补充b)卖出看涨期权标的资产价格状态:①熊市②横盘、市场波动率低/收窄或隐含波动率高损益平衡点:执行价格+权利金损益:平仓损益=权利金买入价-权利金卖出价履约损益=执行价格-标的资产买价+权利金运用:获取权利金和价差收益、通过履约对冲标的资产多头头寸c)买入看跌期权标的资产价格状态:①熊市②预期后市下跌③价格见顶,波动率扩大损益平衡点:执行价格-权利金损益:平仓损益=权利金卖出价-权利金买入价行权损益=执行价格-标的资产买价-权利金运用:获取价差收益、规避标的资产价格下跌风险、作为买入套保的补充工具d)卖出看跌期权标的资产价格状态:①牛市②横盘,波动率收窄或隐含波动率扩大损益平衡点:执行价格-权利金损益:平仓损益=权利金买入价-权利金卖出价履约损益=标的资产买价-执行价格+权利金运用:获取权利金或价差收益、通过履约对冲标的资产空头头寸14、点值的计算变动一个点的价值、金额1非美元标价法下的点值等于汇率标价的最小变动单位乘以汇率2美元标价法下的点值等于汇率标价的最小变动单位除以汇率15、远期汇率计算远期汇率AA =即期汇率AAA+A A×A/AAAA+A A×A/AAAR表示利率,d表示交易期限16、升水、贴水升水,远期汇率>即期汇率贴水,远期汇率<即期汇率17、升贴水的计算升贴水=远期汇率−即期汇率即期汇率×AA月数18、掉期全价的计算1掉期点=|远端汇率-近端汇率|2近端买入,远端卖出近端掉期全价=即期汇率做市商卖价+近端掉期点做市商卖价+、-、-远端掉期全价=即期汇率做市商卖价+远端掉期点做市商买价+、-、+ 3近端卖出,远端买入近端掉期全价=即期汇率做市商买价+近端掉期点做市商卖价-、+、-远端掉期全价=即期汇率做市商买价+远端掉期点做市商买价-、+、+ 19、可交割国债的出让价格发票价格发票价格=国债期货交割结算价×转换因子+应计利息应计利息=可交割国债票面利率×100每年付息次数×配对缴款日−上一付息日当前付息周期实际天数20、隐含回购利率的计算隐含回购利率=(期货报价×转换因子+交割日应计利息)−国债购买价格国债购买价格×AAA交割日之前的天数21、国债基差的计算国债基差=国债现货价格-国债期货价格×转换因子21、修正久期法国债期货合约的计算对冲所需合约=债券组合市值×债券组合的修正久期期货合约市值×期货合约的修正久期= 债券组合市值×债券组合的修正久期AAA价格×期货合约面值÷AAA÷AAA转换因子×AAA修正久期22、基点价值法国债期货合约的计算对冲所需合约=债券组合基点价值期货合约面值÷AAA×AAA基点价值÷AAA转换因子。

期货准确指标组合计算公式

期货准确指标组合计算公式期货市场是金融市场中的重要组成部分,对于投资者来说,了解期货市场的走势和预测未来的走势是非常重要的。

为了更准确地预测期货市场的走势,投资者需要使用一些指标来进行分析。

本文将介绍一些常用的期货准确指标组合计算公式,帮助投资者更好地理解和预测期货市场的走势。

1. 移动平均线(MA)。

移动平均线是期货市场中常用的技术指标之一,它可以帮助投资者观察价格的趋势。

计算移动平均线的公式如下:MA = (P1 + P2 + ... + Pn) / n。

其中,P1、P2、...、Pn分别表示n个交易日的收盘价,n表示移动平均线的周期。

通过计算移动平均线,投资者可以观察价格的变化趋势,从而做出更准确的投资决策。

2. 相对强弱指标(RSI)。

相对强弱指标是衡量市场买卖力量的指标,它可以帮助投资者判断市场的超买和超卖情况。

计算相对强弱指标的公式如下:RSI = 100 (100 / (1 + RS))。

其中,RS表示一段时间内收盘价的涨幅平均值,可以通过以下公式计算:RS = (ΣU / n) / (ΣD / n)。

其中,ΣU表示一段时间内上涨日的涨幅之和,ΣD表示一段时间内下跌日的跌幅之和,n表示计算RSI的周期。

通过计算相对强弱指标,投资者可以判断市场的买卖力量,从而预测未来的价格走势。

3. 威廉指标(W%R)。

威廉指标是一种超买超卖指标,它可以帮助投资者判断市场的超买和超卖情况。

计算威廉指标的公式如下:W%R = (Hn C) / (Hn Ln) 100。

其中,Hn表示一段时间内的最高价,Ln表示一段时间内的最低价,C表示当日的收盘价。

通过计算威廉指标,投资者可以判断市场的超买和超卖情况,从而做出更准确的投资决策。

4. MACD指标。

MACD指标是一种趋势跟踪指标,它可以帮助投资者判断市场的趋势。

计算MACD指标的公式如下:DIF = EMA(Close, short) EMA(Close, long)。

期货计算公式

期货计算公式期货交易是一种金融衍生品交易形式,通过买卖标的资产合约来获得利润。

在期货交易中,投资者需要掌握一些基本的计算公式,以便能够准确地计算盈亏、保证金、合约价值等关键指标。

本文将介绍一些常用的期货计算公式,帮助读者更好地理解期货交易。

一、盈亏计算公式1.1 盈亏比例公式盈亏比例(Profit and Loss Ratio)是指投资者在期货交易中的盈亏情况与投入资金之间的比例关系。

它可以通过下面的公式计算:盈亏比例 = (盈亏金额 ÷投入资金) × 100%其中,盈亏金额是指投资者在某一期货交易中盈利或亏损的金额,而投入资金是指买入或卖出合约时所使用的资金。

1.2 盈亏额计算公式盈亏额(Profit and Loss Amount)是指期货交易中投资者实际盈利或亏损的金额。

它可以通过下面的公式计算:盈亏额 = 合约数量 ×合约价格差 ×合约单位 ×手续费系数其中,合约数量是指投资者买入或卖出的合约数量,合约价格差是指期货合约的买入价与卖出价之间的差价,合约单位是指一个期货合约代表的标的资产数量,手续费系数是指期货交易所规定的手续费比例。

1.3 盈亏百分比计算公式盈亏百分比(Profit and Loss Percentage)是指期货交易中投资者盈利或亏损金额与所买入合约总金额之间的比例关系。

它可以通过下面的公式计算:盈亏百分比 = (盈亏金额 ÷合约总金额) × 100%其中,盈亏金额是指投资者在某一期货交易中盈利或亏损的金额,而合约总金额是指投资者买入合约时所使用的总金额。

二、保证金计算公式保证金是指投资者在期货交易中为保证交易安全而向期货交易所缴纳的一定金额,用以覆盖潜在的亏损。

保证金的计算通常包括初始保证金和维持保证金两部分。

2.1 初始保证金计算公式初始保证金(Initial Margin)是指投资者在开仓时,需要缴纳给期货交易所的一定金额,以确保投资者的交易资金足够支付潜在的亏损。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、沪深300 股指期货合约规定,最低交易保证金为合约价值的12%

2、股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为

年指数股息率

3、外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4、用1个单位或100个单位的外国货币作为标准,折算为一定数额的本国货币,称为直接标价法,eg,1美元兑8美元

5、熊市套利又称卖空套利,指卖出近期合约的同时买入远期合约

6、当日结算准备金余额=上一交易日结算准备金+上一交易日交易保证金-当日交易保证金+当日盈亏

+入金-出金-手续费(等)

7、商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×

买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】

8、股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-

买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】

9、当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】

10、平仓盈亏=平历史仓盈亏+平当日仓盈亏

平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】∑【(上一交易日结算价-买入平仓价)×买入平仓量】

平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】

11、持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏

历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】

当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】

12、浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】

13、保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)

14、客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费

15、可用资金=客户权益-保证金占用

16、风险度=保证金占用/客户权益×100%

17、短期国债通常采用贴现方式发行,到期按照面值进行兑付

18、短期利率期货:现金交割,指数式报价“100减去不带百分号的贴现率或利率”,1个基点是指数的1%,代表的合约价值

为(国债面值1 000 000,3个月)1 000 000×1%×3/12=25美元

19、中长期利率期货:实物交割,价格报价法“按100美元面值的标的国债价格报价”,1个基点代表合约价值的1%,一般

是100 000×1%=1000美元,118-227:118表示118点,22表示22/32点(32进位制),7表示0.75/32点(0,2,5,7)同理,118-220表示118+22.00/32点,118-222表示118+22.25/32点,118-225表示118+22.50/32点,对应的合约价值分别为:点数×1000

20、套利价差:建仓时的价差,价高者-价低者。

平仓时,开仓价高者的平仓价-开仓价低者的平仓价

21、如果套利者预期不同交割月的期货合约的价差将扩大时,则套利者将买入其中价格较高的一“边”同时卖出价格较低的一

“边”,这种套利为买进套利

22、正向市场:远大于近;熊市还是牛市,都是对近期而言的,近期要走高,就为牛。

23、利率期货与利率走势相反、短期与中长期利率期货的标价方法不同、利率期货注意计算

利息(是一年的还是3个月还是别的时间段)

24、期货公司,除了高管遇意外、被立案调查、公司被期交所接纳为会员、全面结算期货公

司与非结算会员变更协议的之外,都是5个工作日内。

从业人员的都是10日内。

25、投资者保障基金、结算准备金、交易保证金、结算担保金、风险准备金等

26、远期合约合理价格的计算

远期合理价格=现值+净持有成本=现值+期间内利息收入-期间内收取红利的本利和如果计算合理价格的对应指数点数,可通过比例来计算:

现值/对应点数=远期合理价格/远期对应点数

27、无套利区间的计算

无套利区间上界=期货理论价格+总交易成本

无套利区间下界=期货理论价格-总交易成本

期货理论价格=期货现值X【1+(年利息率-年指数股息率)X期间长度(天)/365】年指数股息率就是分红折算出来的利息

总交易成本=现货(股票)交易手续费+期货(股指)交易手续费+冲击成本+借贷利率差借贷利率差成本=现货指数X借贷利率差X借贷期间(月)/1

27、β=股票涨跌幅/股指涨跌幅

28、买卖期货合约数=现货价值/(期货指点数×每点乘数)×β

29、期货交易品种的发展,经历了商品期货(农产品期货—金属期货—能源期货)到金融期

货(外汇期货—利率期货—股指期货)的发展过程

1)1972年5月,芝加哥商业交易所(cme)设立了国际货币市场分布(imm)首次推出了包括英镑、加拿大元、西德马克、法国发;法郎、日元和瑞士法郎等在内的外汇期货合约。

2)1975年10月,芝加哥期货交易所(cbot)上市国民抵押协会(gnma)债券期货合约,从而成为世界上第一个推出利率期货合约的交易所。

3)1982年2月,美国堪萨斯期货交易所(kcbt)开发了价值线综合指数期货合约。

使股票价格指数也成为期货交易的对象。

4)1982年芝加哥期货交易所(cbot)将期权交易与期货交易向结合,推出了美国长期国债期货期权合约,期货期权作为一项重要的金融创新,引发了期货交易的有一场革命。

5)20世纪90年代以来,电子化交易方式被引入期货市场

30、股指、个股、利率、外汇期货,占比从大到小

31、转换套利(执行价格和到期日都相同):

买进看跌期权,卖出看涨期权,买进期货合约

利润=(卖出看涨权利金-买进看跌权利金)-(期货合约价格-期权执行价格)

反向转换套利(执行价格和到期日都相同):

买进看涨期权,卖出看跌期权,卖出期货合约

利润=(卖出看跌权利金-买进看涨权利金)-(期权执行价格-期货合约价格)

31、撮合成交价等于买入价、卖出价、前一成交价三者中居中的一个价格(当买入价大

于等于卖出价)

32、开盘价由集合竞价产生,集合竞价采用最大成交量原则,书本80页。