山西汾酒2020年一季度财务分析详细报告

山西汾酒2020年上半年管理水平报告

内部资料,妥善保管

第 2 页 共 11 页

入比例变化情况来看,2020年上半年在销售费用基本不变的情况下营业收 入获得了一定程度的增长,企业营销水平有所提高。

5、管理费用变化及合理性评价 2020年上半年管理费用为43,386.88万元,与2019年上半年的 32,289.95万元相比有较大增长,增长34.37%。2020年上半年管理费用占 营业收入的比例为6.29%,与2019年上半年的5.06%相比有所提高,提高 1.22个百分点。企业经营业务的盈利水平也有所提高,管理费用增长合理。

山西汾酒2020年上半年管理水平报告

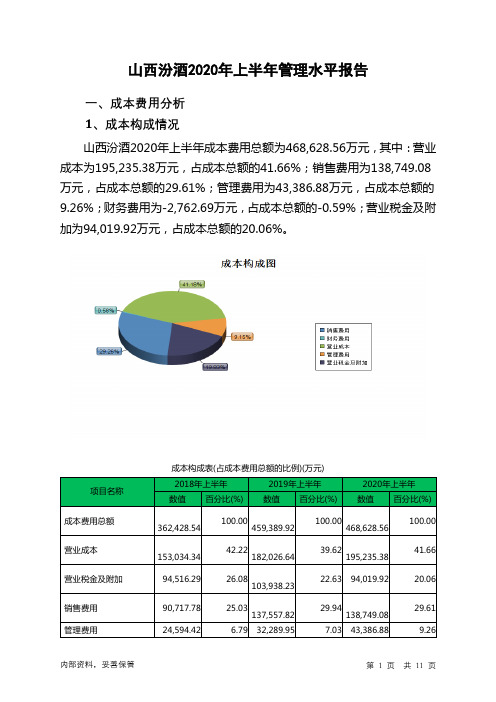

一、成本费用分析 1、成本构成情况 山西汾酒2020年上半年成本费用总额为468,628.56万元,其中:营业 成本为195,235.38万元,占成本总额的41.66%;销售费用为138,749.08 万元,占成本总额的29.61%;管理费用为43,386.88万元,占成本总额的 9.26%;财务费用为-2,762.69万元,占成本总额的-0.59%;营业税金及附 加为94,019.92万元,占成本总额的20.06%。

100.00

153,034.34

42.22 182,026.64

39.62 195,235.38

41.66

94,516.29

26.08 103,938.23

22.63 94,019.92

20.06

90,717.78 24,594.42

25.03 137,557.82

6.79 32,289.95

29.94 138,749.08

项目名称

资产构成表(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

山西汾酒2020年财务分析详细报告

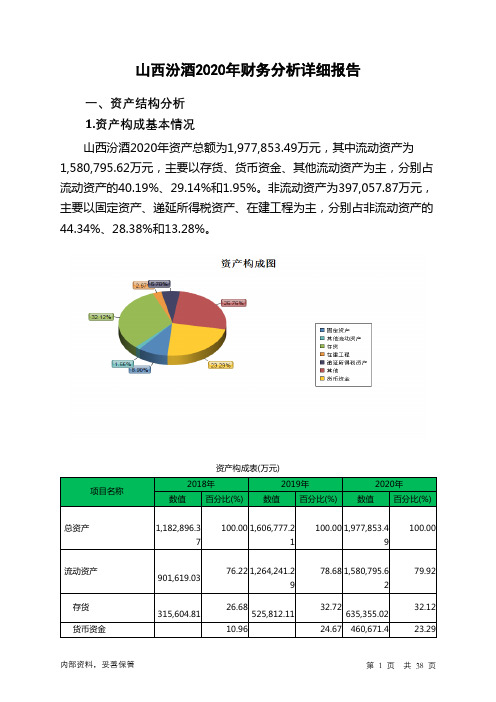

山西汾酒2020年财务分析详细报告一、资产结构分析1.资产构成基本情况山西汾酒2020年资产总额为1,977,853.49万元,其中流动资产为1,580,795.62万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的40.19%、29.14%和1.95%。

非流动资产为397,057.87万元,主要以固定资产、递延所得税资产、在建工程为主,分别占非流动资产的44.34%、28.38%和13.28%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,182,896.37 100.00 1,606,777.21100.00 1,977,853.49100.00流动资产901,619.03 76.22 1,264,241.2978.68 1,580,795.6279.92存货315,604.81 26.68525,812.1132.72635,355.0232.12货币资金10.96 24.67 460,671.4 23.29129,610.64 396,359.98其他流动资产71,877.6 6.08 52,216.54 3.25 30,835.65 1.56非流动资产281,277.34 23.78342,535.9221.32397,057.8720.08固定资产159,857.17 13.51161,861.2210.07176,064.018.90递延所得税资产56,527.23 4.78 83,344.25 5.19112,683.395.70在建工程30,579.58 2.59 51,064.16 3.18 52,710.58 2.672.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.93%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

(完整)山西汾酒财务分析报告

目录一、公司基本内容介绍和行业现状 (2)(一)公司基本介绍 (2)(二)行业现状 (3)二、财务报告分析 (4)(一)偿债能力分析 (4)1、短期偿债能力 (4)2、长期偿债能力 (4)(二)运营能力分析 (5)(三)盈利能力分析 (5)1、销售盈利 (5)2、资本利润 (5)3、每股收益 (6)(四)发展能力 (6)(五)现金流量表中相关现金流量数据分析公司偿债能力、收益质量71、偿债能力 (7)2、收益质量 (8)(六)杜邦分析 (9)(七)该公司存在的问题及改进措施 (11)三、三年筹资、投资变化以及存在问题 (11)(一)筹资活动 (11)(二)投资活动 (12)四、独立董事制度 (14)(一)山西汾酒股份有限公司关于独立董事规定 (14)(二)独立董事制度对公司治理的影响 (14)(三)独立董事真正的独立 (15)五、股票分置改革 (15)(一)股票分置改革时间、方式及数量 (15)(二)限售股解禁 (16)六、会计政策的选择和变更以及信息披露的完整性问题 . 18(一)会计政策变更 (18)(二)会计估计变更 (18)(三)年度报告披露 (19)(一)自身优势 (20)(二)2012年后的行业发展前景 (20)(三)市盈率比较 (21)一、公司基本内容介绍和行业现状(一)公司基本介绍山西杏花村汾酒集团有限责任公司为国有独资公司,以生产经营中国名酒—-汾酒、竹叶青酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

山西汾酒集团下属3个全资子公司,7个控股子公司,3个参股子公司,3个隶属单位。

核心企业汾酒厂股份有限公司为公司最大子公司,1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股.汾酒集团经营特点:首先,产品结构调整由低档向中高档趋势明显,替代部分中低档产品份额,近几年销售收入和利润率大幅增长.其次,白酒行业集中程度高,两极分化日趋严重,想成了不同程度的寡占市场结构,汾酒集团独占一方市场。

山西汾酒股份财务报表分析报告

山西汾酒股份财务报表分析报告一、引言山西汾酒股份有限公司是中国著名的白酒生产企业,成立于1949年,总部位于山西省晋城市。

本报告旨在对山西汾酒股份财务报表进行详细分析,以评估公司的财务状况和经营绩效。

二、财务报表概述山西汾酒股份的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息,反映了其资产、负债、收入和支出的状况。

三、资产负债表分析资产负债表反映了公司在特定日期的资产、负债和所有者权益。

通过分析该报表,我们可以了解公司的资产结构和负债状况。

1. 资产分析山西汾酒股份的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、投资性房地产等。

2. 负债分析负债部分包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

3. 所有者权益分析所有者权益是指公司所有者对公司资产的权益。

它包括股本、资本公积、盈余公积等。

通过分析所有者权益的变动,我们可以了解公司的盈利能力和财务稳定性。

四、利润表分析利润表反映了公司在特定会计期间内的收入和支出情况。

通过分析利润表,我们可以了解公司的销售收入、成本、税前利润和净利润等关键指标。

1. 销售收入分析销售收入是公司主要的收入来源,通过分析销售收入的增长率和结构,我们可以了解公司的市场份额和产品竞争力。

2. 成本分析成本包括直接成本和间接成本。

通过分析成本的构成和变动,我们可以了解公司的生产效率和成本控制能力。

3. 税前利润和净利润分析税前利润是指在扣除税前费用后,公司的利润情况。

净利润是指在扣除税后费用后,公司的利润情况。

通过分析税前利润和净利润的变动,我们可以了解公司的盈利能力和经营效益。

五、现金流量表分析现金流量表反映了公司在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,我们可以了解公司的现金流动性和经营活动的现金收支情况。

1. 经营活动现金流量分析经营活动现金流量是指公司通过日常经营活动产生的现金流入和流出情况。

财务报表分析山西汾酒财务报表综合分析

山西汾酒财务报表综合分析一、财务能力分析财务能力分析包括以下几个方面:偿债能力分析;盈利能力分析;营运能力分析;发展能力分析。

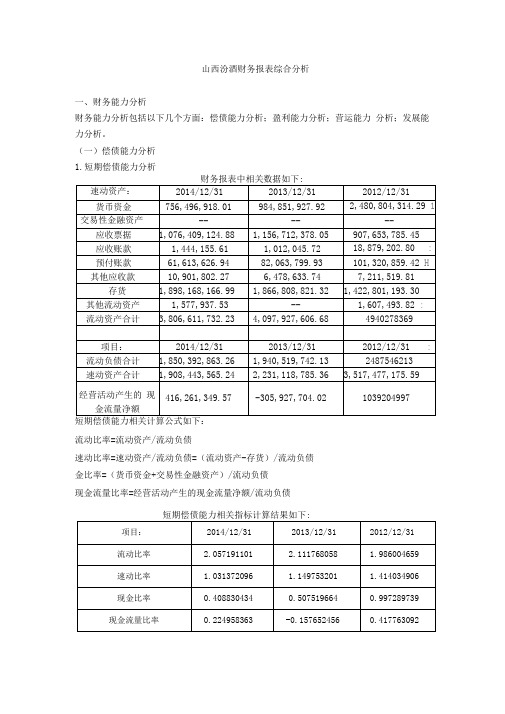

(一)偿债能力分析1.短期偿债能力分析财务报表中相关数据如下:流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债金比率=(货币资金+交易性金融资产)/流动负债现金流量比率=经营活动产生的现金流量净额/流动负债短期偿债能力相关指标计算结果如下:(1)对山西汾酒近三年短期偿债能力相关指标进行纵向比较,相关折线图如—流动比率 ■ 速动比率 亠现金比率 现金流量比率-0.5通过纵向比较可以看出:① 近三年流动比率先增加后减少,说明 2014年山西汾酒的短期偿债能力有 所降低。

② 近三年现金比率、速动比率逐年降低,说明山西汾酒的短期偿债能力有逐 年下降的趋势。

③ 现金流量比率先减小后降低,2013年现金流量比率降低的主要原因是由于 销售商品收到的现金减少,最终导致经营活动产生的现金流量净额降低。

(2)下面将山西汾酒短期偿债能力近三年平均指标同四川五粮液进行横向 比较:近三年平均指标: 山西汾酒 四川五粮液流动比率 2.051654606 4.84 速动比率 1.198386734 3.896666667 现金比率0.637879946 3.159251197 现金流量比率0.1616896660.139254364横向比较对比图下:2.521.510.52012 年2013年 2014年通过横向比较可以看出:① 近三年,山西汾酒的平均流动比率、 速动比率和现金比率均与四川五粮液 相差很大,说明相比于四川五粮液,山西汾酒的短期偿债能力有待提升。

② 现金流量比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负 债的程度,该比率越高,说明企业的财务弹性越好。

山西汾酒与四川五粮液的现 金流量比率相差不大,说明其财务弹性相对还可以。

2.长期偿债能力分析财务报表中相关数据如下:项目: 2014/12/31 2013/12/312012/12/31资产总计 5,786,101,809.64 5,816,694,598.12 6,112,154,800.87 负债合计1,850,392,863.26 1,940,519,742.13 2,487,546,212.74所有者权益合计3,935,708,946.383,876,174,855.99 3,624,608,588.13长期偿债能力相关计算公式如下: 资产负债率=负债总额/资产总额 债务股权比率=负债总额/股东权益 权益乘数二资产总额/股东权益长期偿债能力相关指标计算结果如下:4 32 1 0□山西汾酒 ■四川五粮液iS 动比率速动比率 现金比率 现金流量比率(1)对山西汾酒近三年长期偿债能力相关指标进行纵向比较,相关折线图如通过纵向比较可以看出:①资产负债率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

山西杏花村汾酒厂股份有限公司财务分析报告

山西杏花村汾酒厂股份有限公司(600809)财务分析报告院系名称商学院学生姓名宋金霞学生学号201008061025专业班级财管10-2财务报告总体说明由于商业环境的复杂化和高度不确定性,投资者、债权人、经营者做出正确决策离不开财务分析。

财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

它是为企业的投资者、债权人、经营者及其他关心企业的组织或个人了解企业过去、评价企业现企业未来做出正确决策提供准确的信息或依据。

本文对山西杏花村汾酒厂股份有限公司的分析,是在已经进行了战略分析,财务报表,财务效率分析的基础上进行的分析评价。

通过建立财务指标体系,并通过比较其近几年的各项财务比例数据的变化趋势,研究企业经营中的问题以及企业的成长性与风险。

并且通过各项指标的综合评价预测企业的发展的前景,站在投资者的角度,做出相应的投资评价,以利于投资者调整投资决策,获取最大效益。

目录1公司简介 (4)2所在行业基本情况 (4)3公司业务概要 (5)4公司近年来财务状况及市场表现 (4)5 财务效率分析 (6)5.1财务效率分析概要 (6)5.2 盈利能力分析 (7)5.5 营运能力分析 (9)5.4 偿债能力分析 (12)5.5 发展能力分析 (15)5.6 山西汾酒近三年杜邦分析 (18)6公司存在的问题 (20)7重大关联交易及对公司的影响 (20)8公司前景及可能面临的风险 (21)9企业业绩综合评价 (23)10工作建议 (25)11总结 (27)1公司简介山西杏花村汾酒集团有限责任公司为国有独资公司,以生产经营中国名酒——汾酒、竹叶青酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

公司下设22个子、分公司,员工8000人,占地面积230万平方米,建筑面积76万平方米。

【2023《山西汾酒公司财务分析的案例报告》8600字】

山西汾酒公司财务分析的案例报告目录一、前言 (2)二、相关理论概述 (2)(-)财务分析的定义 (2)(二)财务分析的方法 (3)1比较分析法 (3)2.比率分析法 (3)3.因素分析法 (3)4、山西汾酒财务分析 (4)(―)公司介绍 (4)(二)汾酒集团公司发展情况 (4)1白酒饮料产品更新的速度快 (4)2.技术密集化,更加重视研发环节 (4)3.白酒饮料的出口规模整体平稳 (4)4.逐渐向新型国际化战略转型 (5)5.线上营销及多元化布局成为行业发展新动力 (5)(三)公司财务指标分析 (6)1偿债能力分析 (6)2.盈利能力分析 (6)3.营运能力分析 (7)4.发展能力分析 (9)四、山西汾酒财务分析存在的问题 (9)(-)销售费用居高不下 (9)(二)应收账款管理不善 (10)(三)盈利能力有待提高 (10)(四)短期偿债风险大 (10)四、山西汾酒财务的优化建议 (10)(-)控制销售成本 (10)(二)提升盈利能力.................................................. H (Ξ)改进应收账款管理 (11)(四)提高短期偿债能力 (12)结论 (12)参考文献 (14)一、前言在技术创新和信息技术快速发展的背景下,财务分析不但需要保证分析的可靠性和相关性,还需要以及时性为指导价值原则,为决策者提供有效的信息。

所以,要想全面了解一家公司的财务状况,首先要打破报表分析的常规思维,实施多层次的综合财务分析。

由于疫情的爆发,全球经济发展遭受了不可逆转的重大影响,联合国在《2023年世界经济形势与展望年中报告》中做出预测,受到疫情的影响,发达国家的经济将会萎缩5%,发展中国家的经济将会萎缩0.7%(张静雅,陈思雨,王雪,2023)。

并且据调查数据显示,2023年世界贸易收入降低了15%o另外,国际货币基金组织(IMF)明确指出:就全球而言,中国是今年唯一有望实现增长的国家经济体(李翔宇,赵心琳,2023)。

山西汾酒盈利能力分析调查报告

指导教师对调查汇报旳审阅意见

评阅分数:分(百分制) 指导教师(签字)

年 月 日

石河子大学经济与管理学院

调 查 报 告

汇报题目有关成都浩海企业应收账款管理旳调查汇报

学 号姓 名

专 业班 级

指导教师职 称

中国·新疆·石河子

二一三年 三 月

一、调查旳目旳和意义

为了运用所学习旳专业知识来理解会计核算旳工作流程和管理措施,加深对会计工作旳认识,将理论联络与实践,培养实际工作能力和分析处理问题旳能力,到达学以致用旳目旳,为此后更好地工作打下坚实旳基础。伴随市场经济旳迅猛发展,商业信用旳推行,企业应收账款数额普遍明显增多,应收账款旳管理已经成为企业经营活动中日益重要旳问题。本汇报根据对成都浩海机械制造有限企业旳应收账款管理工作旳调查,对该企业旳应收账款管理工作存在旳问题及其原因作了剖析,在分析应收账款旳利弊旳基础上,提出了处理该企业应收账款管理工作旳对应措施。为此我于2023年1月5日—2023年2月5日在成都浩海机械制造有限企业实习。

3、应对坏账旳措施不够

该企业旳坏账产生后,对坏账旳催收工作没有一套详细旳措施。 在安排催收人员旳时候,有时今天是财务部门人员,明天也许是销售人员,甚至尚有也许是行政办公室人员,这样一来工作头绪太多, 势必影响工作效率和工作效果。在催收工作中不注意运用多种技巧与措施,对有也许收不回来旳坏帐没有应对旳措施。

账户

账龄

金额

坏账计提比例

坏账计提额

合计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山西汾酒2020年一季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

山西汾酒2020年一季度资产总额为1,495,342.87万元,其中流动资产为1,163,636.11万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的42.81%、31.95%和6.5%。

非流动资产为331,706.76万元,主要分布在递延所得税资产和在建工程,分别占企业非流动资产的18.68%、14.29%。

资产构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产1,495,342.8

7

100.00

1,296,929.5

6

100.00 893,978.54 100.00

流动资产1,163,636.1

1

77.82

1,024,256.0

9

78.98 767,903.14 85.90

长期投资3,346.05 0.22 1,820.85 0.14 1,241.13 0.14 固定资产0 0.00 155,350.97 11.98 165,067.27 18.46 其他328,360.71 21.96 115,501.65 8.91 -40,233.01 -4.50

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的42.81%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的31.95%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产1,163,636.1

1

100.00

1,024,256.0

9

100.00 767,903.14 100.00

存货498,108.59 42.81 358,835.17 35.03 233,848.18 30.45 应收账款634.24 0.05 3,512.26 0.34 10,150.76 1.32 其他应收款0 0.00 0 0.00 3,481.82 0.45 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 193,705.33 18.91 326,523.92 42.52 货币资金371,774.75 31.95 372,099.46 36.33 134,154.81 17.47 其他293,118.53 25.19 96,103.88 9.38 59,743.64 7.78

3.资产的增减变化

2020年一季度总资产为1,495,342.87万元,与2019年一季度的

1,296,929.56万元相比有较大增长,增长15.3%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加139,273.42万元,在建工程增加15,240.48万元,其他非流动资产增加12,401.93万元,递延所得税资产增加10,498.78万元,无形资产增加9,013.4万元,长期投资增加

1,525.2万元,其他流动资产增加1,213.53万元,共计增加189,166.76万元;以下项目的变动使资产总额减少:应收利息减少112.97万元,长期待摊费用减少127.69万元,货币资金减少324.71万元,应收账款减少2,878.02万元,预付款项减少5,606.07万元,固定资产减少155,350.97万元,应收票

据减少193,705.33万元,共计减少358,105.76万元。

增加项与减少项相抵,使资产总额增长168,939万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2019年一季度相比,资产结构趋于改善。

主要资产项目变动情况表

项目名称

2020年一季度2019年一季度2018年一季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产1,163,636.1

1

13.61

1,024,256.0

9

33.38 767,903.14 0

长期投资3,346.05 83.76 1,820.85 46.71 1,241.13 0 固定资产0 -100 155,350.97 -5.89 165,067.27 0 存货498,108.59 38.81 358,835.17 53.45 233,848.18 0 应收账款634.24 -81.94 3,512.26 -65.4 10,150.76 0 货币性资产371,774.75 -34.29 565,804.79 22.82 460,678.73 0

二、负债及权益结构分析

1.负债及权益构成基本情况

山西汾酒2020年一季度负债总额为608,866.5万元,资本金为

87,152.83万元,所有者权益为886,476.37万元,资产负债率为40.72%。

在负债总额中,流动负债为603,802.19万元,占负债和权益总额的40.38%;

非流动负债为5,064.3万元,金融性负债占资金来源总额的0.34%。

负债及权益构成表

项目名称

2020年一季度2019年一季度2018年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额1,495,342.8

7

100.00

1,296,929.5

6

100.00

1,045,564.2

2

100.00

所有者权益886,476.37 59.28 743,274.72 57.31 610,408.7 58.38 流动负债603,802.19 40.38 549,883.22 42.40 433,642.51 41.47 非流动负债5,064.3 0.34 3,771.63 0.29 1,513.01 0.14

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的27.72%,资金成本相对较低。

企业来自于收入分配性的负债约占流动负债的17.02%。