山西汾酒2019年三季度财务分析详细报告

山西汾酒股份财务报表分析报告

目录一、公司简介 (2)二、山西汾酒股份有限公司财务报表分析 (2)1.资产负债表分析 (2)2.利润表分析 (5)3.现金流量表分析 (6)三、财务比率分析 (9)1.短期偿债能力分析 (9)2.长期偿债能力分析 (10)3.营运能力分析 (11)4.盈利能力分析 (12)5.发展能力分析 (13)四、综合指标分析 (14)1.杜邦分析的含义和方法 (14)山西汾酒股份有限公司财务报表分析报告黔南电大2011秋季会计学本科潘晓就内容摘要:本文从财务报表分析出发,通过与管理会计、财务管理等知识的相结合,以山西汾酒股份有限公司为例,文中通过以对比分析为主,结合报表分析、比率分析等方法对该公司2011--2012年的财务报表进行全面分析,并对该公司两年的财务业绩作综合分析。

使报表使用者可以更直观的去了解上市公司的实际运作态势。

一、公司简介山西杏花村汾酒集团有限责任公司是国家520户重点企业和山西省12户授权经营企业之一,是全省“513”工程农产品加工龙头企业。

拥有“杏花村”、“竹叶青”两个中国驰名商标,据世界品牌实验室发布的2011年度《中国500最具价值品牌排行榜》,“杏花村”品牌价值以65.49亿元位列第194位,是山西省唯一上榜品牌。

汾酒集团地处驰名中外山西杏花村,占地面积230万平方米,建筑面积76万平方米,2011年末资产总额66.44亿元。

集团下属3个全资子公司,7个控股子公司,3个参股子公司,3个隶属单位。

其中,汾酒厂股份有限公司为集团核心子公司,于1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股。

公司在册员工8000余人。

汾酒文化源远流长,晚唐大诗人杜牧的“借问酒家何处有?牧童遥指杏花村”使汾酒成名;明清时期,汾酒伴随着晋商的足迹传遍祖国的大江南北,衍生出了异彩纷呈的中国酒类品牌和白酒香型,成为酒品至尊,独领风骚;1915年,在巴拿马万国博览会上汾酒一举荣获中国白酒品牌唯一甲等大奖章,使汾酒名扬海内外;新中国成立以后,在国家举办的五次全国评酒会上,汾酒5次蝉联国家名酒,竹叶青酒3次被评为中国名牌产品,并五次获得国际金奖。

(完整)山西汾酒财务分析报告

目录一、公司基本内容介绍和行业现状 (2)(一)公司基本介绍 (2)(二)行业现状 (3)二、财务报告分析 (4)(一)偿债能力分析 (4)1、短期偿债能力 (4)2、长期偿债能力 (4)(二)运营能力分析 (5)(三)盈利能力分析 (5)1、销售盈利 (5)2、资本利润 (5)3、每股收益 (6)(四)发展能力 (6)(五)现金流量表中相关现金流量数据分析公司偿债能力、收益质量71、偿债能力 (7)2、收益质量 (8)(六)杜邦分析 (9)(七)该公司存在的问题及改进措施 (11)三、三年筹资、投资变化以及存在问题 (11)(一)筹资活动 (11)(二)投资活动 (12)四、独立董事制度 (14)(一)山西汾酒股份有限公司关于独立董事规定 (14)(二)独立董事制度对公司治理的影响 (14)(三)独立董事真正的独立 (15)五、股票分置改革 (15)(一)股票分置改革时间、方式及数量 (15)(二)限售股解禁 (16)六、会计政策的选择和变更以及信息披露的完整性问题 . 18(一)会计政策变更 (18)(二)会计估计变更 (18)(三)年度报告披露 (19)(一)自身优势 (20)(二)2012年后的行业发展前景 (20)(三)市盈率比较 (21)一、公司基本内容介绍和行业现状(一)公司基本介绍山西杏花村汾酒集团有限责任公司为国有独资公司,以生产经营中国名酒—-汾酒、竹叶青酒为主营业务,年产名优白酒5万吨,是全国最大的名优白酒生产基地之一。

山西汾酒集团下属3个全资子公司,7个控股子公司,3个参股子公司,3个隶属单位。

核心企业汾酒厂股份有限公司为公司最大子公司,1993年在上海证券交易所挂牌上市,为中国白酒第一股,山西第一股.汾酒集团经营特点:首先,产品结构调整由低档向中高档趋势明显,替代部分中低档产品份额,近几年销售收入和利润率大幅增长.其次,白酒行业集中程度高,两极分化日趋严重,想成了不同程度的寡占市场结构,汾酒集团独占一方市场。

山西汾酒股份财务报表分析报告

山西汾酒股份财务报表分析报告一、引言山西汾酒股份有限公司是中国著名的白酒生产企业,成立于1949年,总部位于山西省晋城市。

本报告旨在对山西汾酒股份财务报表进行详细分析,以评估公司的财务状况和经营绩效。

二、财务报表概述山西汾酒股份的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息,反映了其资产、负债、收入和支出的状况。

三、资产负债表分析资产负债表反映了公司在特定日期的资产、负债和所有者权益。

通过分析该报表,我们可以了解公司的资产结构和负债状况。

1. 资产分析山西汾酒股份的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、投资性房地产等。

2. 负债分析负债部分包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

3. 所有者权益分析所有者权益是指公司所有者对公司资产的权益。

它包括股本、资本公积、盈余公积等。

通过分析所有者权益的变动,我们可以了解公司的盈利能力和财务稳定性。

四、利润表分析利润表反映了公司在特定会计期间内的收入和支出情况。

通过分析利润表,我们可以了解公司的销售收入、成本、税前利润和净利润等关键指标。

1. 销售收入分析销售收入是公司主要的收入来源,通过分析销售收入的增长率和结构,我们可以了解公司的市场份额和产品竞争力。

2. 成本分析成本包括直接成本和间接成本。

通过分析成本的构成和变动,我们可以了解公司的生产效率和成本控制能力。

3. 税前利润和净利润分析税前利润是指在扣除税前费用后,公司的利润情况。

净利润是指在扣除税后费用后,公司的利润情况。

通过分析税前利润和净利润的变动,我们可以了解公司的盈利能力和经营效益。

五、现金流量表分析现金流量表反映了公司在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,我们可以了解公司的现金流动性和经营活动的现金收支情况。

1. 经营活动现金流量分析经营活动现金流量是指公司通过日常经营活动产生的现金流入和流出情况。

财务报表分析山西汾酒财务报表综合分析

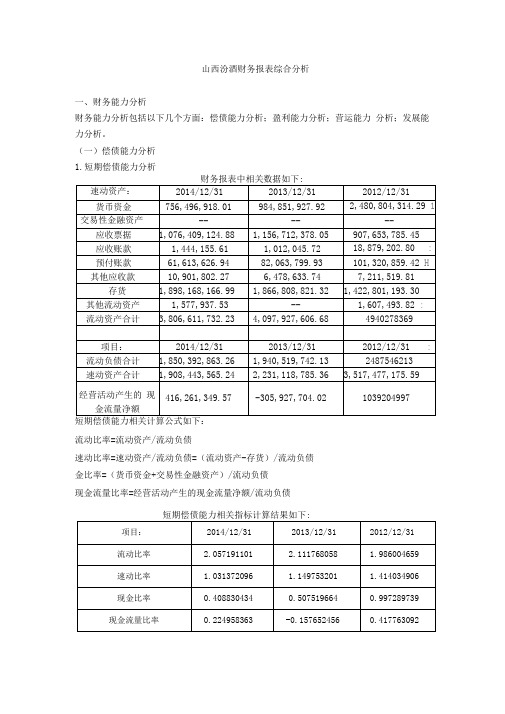

山西汾酒财务报表综合分析一、财务能力分析财务能力分析包括以下几个方面:偿债能力分析;盈利能力分析;营运能力分析;发展能力分析。

(一)偿债能力分析1.短期偿债能力分析财务报表中相关数据如下:流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债金比率=(货币资金+交易性金融资产)/流动负债现金流量比率=经营活动产生的现金流量净额/流动负债短期偿债能力相关指标计算结果如下:(1)对山西汾酒近三年短期偿债能力相关指标进行纵向比较,相关折线图如—流动比率 ■ 速动比率 亠现金比率 现金流量比率-0.5通过纵向比较可以看出:① 近三年流动比率先增加后减少,说明 2014年山西汾酒的短期偿债能力有 所降低。

② 近三年现金比率、速动比率逐年降低,说明山西汾酒的短期偿债能力有逐 年下降的趋势。

③ 现金流量比率先减小后降低,2013年现金流量比率降低的主要原因是由于 销售商品收到的现金减少,最终导致经营活动产生的现金流量净额降低。

(2)下面将山西汾酒短期偿债能力近三年平均指标同四川五粮液进行横向 比较:近三年平均指标: 山西汾酒 四川五粮液流动比率 2.051654606 4.84 速动比率 1.198386734 3.896666667 现金比率0.637879946 3.159251197 现金流量比率0.1616896660.139254364横向比较对比图下:2.521.510.52012 年2013年 2014年通过横向比较可以看出:① 近三年,山西汾酒的平均流动比率、 速动比率和现金比率均与四川五粮液 相差很大,说明相比于四川五粮液,山西汾酒的短期偿债能力有待提升。

② 现金流量比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负 债的程度,该比率越高,说明企业的财务弹性越好。

山西汾酒与四川五粮液的现 金流量比率相差不大,说明其财务弹性相对还可以。

2.长期偿债能力分析财务报表中相关数据如下:项目: 2014/12/31 2013/12/312012/12/31资产总计 5,786,101,809.64 5,816,694,598.12 6,112,154,800.87 负债合计1,850,392,863.26 1,940,519,742.13 2,487,546,212.74所有者权益合计3,935,708,946.383,876,174,855.99 3,624,608,588.13长期偿债能力相关计算公式如下: 资产负债率=负债总额/资产总额 债务股权比率=负债总额/股东权益 权益乘数二资产总额/股东权益长期偿债能力相关指标计算结果如下:4 32 1 0□山西汾酒 ■四川五粮液iS 动比率速动比率 现金比率 现金流量比率(1)对山西汾酒近三年长期偿债能力相关指标进行纵向比较,相关折线图如通过纵向比较可以看出:①资产负债率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

汾酒市场调研报告

汾酒市场调研报告汾酒市场调研报告一、引言随着人们生活水平的提高,白酒作为一种与中国文化相融合的传统饮品,一直受到广大消费者的喜爱。

作为中国浓香型白酒中的代表之一,汾酒一直以其独特的风味和历史底蕴,在市场上占据一席之地。

本报告主要针对汾酒市场进行调研,分析其市场现状、消费者需求和发展趋势,以期为相关企业提供参考。

二、市场现状1. 市场规模:根据数据显示,2019年全国范围内汾酒销售量达到了X万吨,销售额达到X亿元,市场规模较大。

2. 区域分布:汾酒的主要销售区域集中在山西省,尤其在当地消费者中享有较高的知名度和声誉。

此外,东北地区和华北地区也是汾酒的销售重点地区。

3. 品牌竞争:汾酒市场上主要有汾酒集团、汾酒股份、汾薪酒业等品牌。

其中,汾酒集团作为汾酒的龙头企业,在市场中占据主导地位。

4. 产品特点:汾酒以其独特的香气、柔和的口感以及长久的余味,深受消费者喜爱。

同时,作为浓香型白酒,汾酒具有一定的陈化价值,因此备受广大酒友追捧。

三、消费者需求1. 品质导向:随着消费者对生活品质的追求,对白酒的要求也更加注重品质。

消费者对于正宗的汾酒以及其陈化的时间、工艺等方面较为关注。

2. 礼品市场:白酒作为一种重要的礼品,在节假日和各种场合中都有广泛的应用。

不少消费者购买汾酒作为礼品来赠送亲友。

3. 年轻化趋势:随着年轻消费者的崛起,他们对于白酒的需求也开始逐渐增加。

年轻人更加注重白酒的口感和包装,对于汾酒来说,如何吸引年轻人的目光是一个需要思考的问题。

四、市场前景及发展趋势1. 品牌建设:品牌是一家企业在市场竞争中的核心竞争力,对汾酒企业来说亦然。

汾酒企业需要通过品牌建设、品质提升等方式来赢得消费者的认可。

2. 积极开拓市场:除了深耕山西市场外,汾酒企业还应积极开拓其他省市市场,特别是一、二线城市。

这些地区消费水平较高且消费者对于高品质的白酒需求较大。

3. 创新产品:通过推出一些针对年轻消费者的产品,以及改进既有产品的包装、口感等方面,使汾酒更具吸引力。

山西汾酒2020年三季度财务分析结论报告

山西汾酒2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为115,612万元,与2019年三季度的77,165.2万元相比有较大增长,增长49.82%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为93,508.1万元,与2019年三季度的99,170.96万元相比有所下降,下降5.71%。

2020年三季度销售费用为58,108.22万元,与2019年三季度的28,341.66万元相比成倍增长,增长1.05倍。

从销售费用占销售收入比例变化情况来看,2020年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2020年三季度管理费用为25,459.12万元,与2019年三季度的19,811.12万元相比有较大增长,增长28.51%。

2020年三季度管理费用占营业收入的比例为7.33%,与2019年三季度的7.21%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-1,689.74万元。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,山西汾酒2020年三季度是有现金支付能力的,其现金支付能力为382,518.45万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

【2023《山西汾酒公司财务分析的案例报告》8600字】

山西汾酒公司财务分析的案例报告目录一、前言 (2)二、相关理论概述 (2)(-)财务分析的定义 (2)(二)财务分析的方法 (3)1比较分析法 (3)2.比率分析法 (3)3.因素分析法 (3)4、山西汾酒财务分析 (4)(―)公司介绍 (4)(二)汾酒集团公司发展情况 (4)1白酒饮料产品更新的速度快 (4)2.技术密集化,更加重视研发环节 (4)3.白酒饮料的出口规模整体平稳 (4)4.逐渐向新型国际化战略转型 (5)5.线上营销及多元化布局成为行业发展新动力 (5)(三)公司财务指标分析 (6)1偿债能力分析 (6)2.盈利能力分析 (6)3.营运能力分析 (7)4.发展能力分析 (9)四、山西汾酒财务分析存在的问题 (9)(-)销售费用居高不下 (9)(二)应收账款管理不善 (10)(三)盈利能力有待提高 (10)(四)短期偿债风险大 (10)四、山西汾酒财务的优化建议 (10)(-)控制销售成本 (10)(二)提升盈利能力.................................................. H (Ξ)改进应收账款管理 (11)(四)提高短期偿债能力 (12)结论 (12)参考文献 (14)一、前言在技术创新和信息技术快速发展的背景下,财务分析不但需要保证分析的可靠性和相关性,还需要以及时性为指导价值原则,为决策者提供有效的信息。

所以,要想全面了解一家公司的财务状况,首先要打破报表分析的常规思维,实施多层次的综合财务分析。

由于疫情的爆发,全球经济发展遭受了不可逆转的重大影响,联合国在《2023年世界经济形势与展望年中报告》中做出预测,受到疫情的影响,发达国家的经济将会萎缩5%,发展中国家的经济将会萎缩0.7%(张静雅,陈思雨,王雪,2023)。

并且据调查数据显示,2023年世界贸易收入降低了15%o另外,国际货币基金组织(IMF)明确指出:就全球而言,中国是今年唯一有望实现增长的国家经济体(李翔宇,赵心琳,2023)。

山西汾酒财务报表分析

毕业论文汾酒集团财务报表分析专业名称:会计学班级:092204H学生姓名:学号:200922140403指导教师:二零一三年六月摘要财务分析不仅是企业内部的一项基础工作,而且对财政、税务、银行、审计及企业主管部门和广大投资者全面了解企业生产经营情况,正确评价企业绩效,从外部推动企业挖潜增效和改善管理起着不可替代的作用。

随着企业生产经营活动规模的不断发展,财务报表分析工作已经成为了为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

本文论述了财务报表分析的相关理论和指标,以山西汾酒集团为例,对其财务报表进行系统分析,通过对财务报表数据和财务比率的分析,探讨了山西汾酒集团财务报表中反映出的企业财务状况。

关键词:财务报表分析财务指标经营状况AbstractFinancial analysis is not only a basic work within the ernterprise,but also a comprehensive understanding of enterprise production and management situation of public finance,tax administration, banking,auditing and business departments and the majority of investors,the correct evaluation of enterprise performance,from the outside to promote enterprise enhance of erterprise performance,from the outside to promote enterprise enhance the efficiency and improve management plays an irreplaceable role.With the continuous development of enterprise production and management activities of the scale,financial statement analysis has become a management decision and control based on the users of financial reports.This paper discusses the theory and financial statement analysis of disconnecting indicators, with ShanXi FenJiu Group as an example, its financial statements is system analysis, through the analysis of financial statement data and financial ratios, ShanXi FenJiu Group are discussed in the financial statements reflect the enterprise financial condition .Keywords:financial statement analysis,financial index,operation目录1引言 (5)1.1研究背景 (5)1.2研究目的和意义 (5)2财务报表分析基本理论 (6)2.1财务报表分析基本概念 (6)2.1.1财务报表分析基本内容 (6)2.1.2财务报表分析原则 (6)2.1.3财务报表分析基本方法 (6)2.2偿债能力分析基本概念 (9)2.2.1短期偿债能力分析 (9)2.2.2长期偿债能力分析 (11)2.3.1应收款项周转率 (12)2.3.2存货周转率 (12)2.3.3总资产周转率 (13)2.3.4固定资产周转率 (13)2.4盈利能力分析基本概念 (14)2.4.1主营业务毛利率 (14)2.4.2主营业务利润率 (14)2.4.3资产净利率 (14)2.4.4净资产收益率 (15)3财务报表分析 (16)3.1公司简介 (16)3.2水平分析 (16)3.2.1资产负债表水平分析 (16)3.2.3现金流量表水平分析 (21)3.3垂直分析 (23)3.3.1资产负债表垂直分析 (23)4财务比率分析 (29)4.1偿债能力分析 (29)4.2营业能力分析 (30)4.3盈利能力分析 (31)5分析总结 (32)6参考文献 (33)7致谢 (34)1引言1.1研究背景社会正处在一个经济与技术飞速发展的时代,迎接我们的是一个全球化,信息化,知识化以及知识驱动为基本特征的崭新的经济时代—知识经济时代。

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析一、引言随着市场经济的进步和全球化竞争的加剧,企业的盈利能力成为业绩评判的重要指标之一。

在山西杏花村汾酒集团有限责任公司(以下简称“汾酒集团”)这样一家著名的白酒企业中,深度分析其盈利能力状况,并找出影响因素,对于企业的长遥进步具有重要意义。

本文将以杜邦分析法为工具,对汾酒集团的盈利能力进行分析。

二、杜邦分析法概述杜邦分析法是一种以资产回报率(ROA)为基础的财务分析方法,旨在揭示企业盈利能力的各个因素。

该方法将ROA分解为净利润率、资产周转率和资产负债率三个指标,从而确定每个指标对ROA的贡献程度。

三、汾酒集团的盈利能力分析1. 汾酒集团2019年财务数据依据汾酒集团2019年财务报表,我们可以得到以下数据:净利润:10亿元总资产:100亿元总负债:60亿元2. 净利润率分析净利润率反映了企业每一块销售收入的净利润水平。

计算公式如下:净利润率 = 净利润 / 销售收入 * 100%汾酒集团2019年的净利润率为10亿元 / 100亿元 *100% = 10%。

3. 资产周转率分析资产周转率反映了企业资产的使用效率。

计算公式如下:资产周转率 = 销售收入 / 总资产汾酒集团2019年的资产周转率为100亿元 / 100亿元 = 1。

4. 资产负债率分析资产负债率反映了企业负债占总资产的比例。

计算公式如下:资产负债率 = 总负债 / 总资产 * 100%汾酒集团2019年的资产负债率为60亿元 / 100亿元 * 100% = 60%。

5. 杜邦分析法分析通过杜邦分析法,我们可以计算出汾酒集团的ROA。

计算公式如下:ROA = 净利润率 * 资产周转率 * 资产负债率汾酒集团2019年的ROA为10% * 1 * 60% = 6%。

四、影响汾酒集团盈利能力的因素1. 品牌影响力:汾酒作为中国名酒品牌,具有较强的市场影响力,能够吸引大量消费者,提高销售收入和净利润。

财务报表分析山西汾酒财务报表综合分析

山西汾酒财务报表综合分析一、财务能力分析财务能力分析包括以下几个方面:偿债能力分析;盈利能力分析;营运能力分析;发展能力分析。

(一)偿债能力分析1.短期偿债能力分析财务报表中相关数据如下:速动资产:2014/12/312013/12/312012/12/31货币资金756,496,918.01984,851,927.922,480,804,314.29交易性金融资产------应收票据1,076,409,124.881,156,712,378.05907,653,785.45应收账款1,444,155.611,012,045.7218,879,202.80预付账款61,613,626.9482,063,799.93101,320,859.42其他应收款10,901,802.276,478,633.747,211,519.81存货1,898,168,166.991,866,808,821.321,422,801,193.30其他流动资产1,577,937.53--1,607,493.82流动资产合计3,806,611,732.234,097,927,606.684940278369项目:2014/12/312013/12/312012/12/31流动负债合计1,850,392,863.261,940,519,742.132487546213速动资产合计1,908,443,565.242,231,118,785.363,517,477,175.59经营活动产生的416,261,349.57-305,927,704.021*********现金流量净额短期偿债能力相关计算公式如下:流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债金比率=(货币资金+交易性金融资产)/流动负债现金流量比率=经营活动产生的现金流量净额/流动负债短期偿债能力相关指标计算结果如下:项目:2014/12/312013/12/312012/12/31流动比率 2.057191101 2.111768058 1.986004659速动比率 1.031372096 1.149753201 1.414034906现金比率0.4088304340.5075196640.997289739现金流量比率0.224958363-0.1576524560.417763092(1)对山西汾酒近三年短期偿债能力相关指标进行纵向比较,相关折线图如下:-0.50.511.522.52012年2013年2014年流动比率速动比率现金比率现金流量比率通过纵向比较可以看出:①近三年流动比率先增加后减少,说明2014年山西汾酒的短期偿债能力有所降低。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山西汾酒2019年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

山西汾酒2019年三季度资产总额为1,418,029.12万元,其中流动资产为1,103,169.59万元,主要分布在存货、货币资金、应收票据等环节,分别占企业流动资产合计的36.18%、30.62%和24.83%。

非流动资产为314,859.54万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的52%、23.34%。

资产构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产1,418,029.1

2

100.00

1,026,455.3

2

100.00 857,578.45 100.00

流动资产1,103,169.5

9

77.80 743,669.07 72.45 590,207.4 68.82

长期投资1,369.23 0.10 1,453.04 0.14 1,234.45 0.14 固定资产163,727.98 11.55 167,712.74 16.34 165,889.47 19.34 其他149,762.32 10.56 113,620.47 11.07 100,247.14 11.69

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的55.45%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的36.18%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产1,103,169.5

9

100.00 743,669.07 100.00 590,207.4 100.00

存货399,113.81 36.18 263,418.34 35.42 198,141.45 33.57 应收账款1,808.65 0.16 10,248.01 1.38 6,180.59 1.05 其他应收款0 0.00 0 0.00 1,871.97 0.32 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据273,903.73 24.83 325,905.67 43.82 220,616 37.38 货币资金337,843.63 30.62 94,181.79 12.66 149,842.99 25.39 其他90,499.76 8.20 49,915.26 6.71 13,554.41 2.30

3.资产的增减变化

2019年三季度总资产为1,418,029.12万元,与2018年三季度的

1,026,455.32万元相比有较大增长,增长38.15%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加243,661.84万元,存货增加135,695.47万元,其他流动资产增加45,767.39万元,递延所得税资产增加32,040.95万元,其他非流动资产增加3,729.35万元,无形资产增加1,255.14万元,长期待摊费用增加214.15万元,应收利息增加76.4万元,共计增加462,440.69万元;以下项目的变动使资产总额减少:长期投资减少83.81万元,在建工程减少2,056.11万元,固定资产减少3,984.76万元,预付款项减少8,399.88万元,应收账款减少8,439.36万元,应收票据减少

52,001.94万元,共计减少74,965.85万元。

增加项与减少项相抵,使资产总额增长387,474.84万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年三季度应收账款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2018年三季度相比,2019年三季度预付货款占收入的比例下降。

从流动资产与收入变化情况来看,与2018年三季度相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

项目名称

2019年三季度2018年三季度2017年三季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产1,103,169.5

9

48.34 743,669.07 26 590,207.4 0

长期投资1,369.23 -5.77 1,453.04 17.71 1,234.45 0 固定资产163,727.98 -2.38 167,712.74 1.1 165,889.47 0 存货399,113.81 51.51 263,418.34 32.94 198,141.45 0 应收账款1,808.65 -82.35 10,248.01 65.81 6,180.59 0 货币性资产611,747.36 45.62 420,087.46 13.4 370,458.99 0

二、负债及权益结构分析

1.负债及权益构成基本情况

山西汾酒2019年三季度负债总额为651,605.83万元,资本金为

87,152.83万元,所有者权益为766,423.29万元,资产负债率为45.95%。

在负债总额中,流动负债为647,965.65万元,占负债和权益总额的45.69%;

非流动负债为3,640.18万元,金融性负债占资金来源总额的0.26%。

负债及权益构成表

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额1,418,029.1

2

100.00

1,026,455.3

2

100.00 857,578.45 100.00

所有者权益766,423.29 54.05 613,727.49 59.79 519,758.32 60.61 流动负债647,965.65 45.69 410,627.66 40.00 336,767.39 39.27 非流动负债3,640.18 0.26 2,100.17 0.20 1,052.74 0.12

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的50.24%,资金成本相对较低。

企业来自于收入分配性的负债较大,约占流动负债的25.33%。