云内动力(000903):捅破一层

国有产权转让会给云内动力(000903)带来生机吗-

国有产权转让会给云内动力(000903)带来生机吗?【摘要】云内动力大股东云南内燃机厂所有股权,无偿划转给中国长安汽车集团股份有限公司,国有产权转让会给云内动力(000903)带来生机吗?文章通过回顾云内动力国有产权转让的过程和股价变化,认真分析了云内动力主营业务不突出竞争力开始弱化,现金流、销售、企业管理、财务预警等方面的问题,并深入研究了云内动力在研发风险的防范、中国平安集团投资的性质等方面的不确定性。

在此基础上,从做好主营业务提高核心竞争力、改善现金流、严格防范研究与开发各环节主要风险制定管控措施等方面制定了相应的应对策略。

【关键词】国有产权转让;云内动力;现金流;风险管理一、事件回放(一)云内动力(000903)的基本情况昆明云内动力股份有限公司(以下简称云内动力),1999年4月15日在深圳证券交易所登录A股主板;从事行业:锅炉及原动机制造业;主营业务:多缸小缸径多缸柴油机及轻型载货车的开发、生产和销售;注册资本:37 820万元。

云内动力是我国多缸小缸径柴油机行业的首家上市公司,具有四十余年从事柴油机开发生产的历史,属国家大一型企业,是国家重点扶持的520户企业之一,开发和生产能力居同行业前列。

(二)国有产权转让公告使云内动力股票骤跌2011年1月7日停牌一个月,云内动力(000903)发布公告,实际控制人昆明市国资委已将其持有的云内动力大股东云南内燃机厂所有股权,无偿划转给中国长安汽车集团股份有限公司。

中国长安将在5年内投资60亿元,使云内动力的柴油机产能由现在的60万元台/年提升至120万元台/年,预计实现年销售收入120亿元以上。

云内动力2009年的柴油机销售收入不过22亿元,中国长安的大手笔投资将使得云内动力的营业收入暴增5倍。

公告发布当日股票复牌,当日股票从历史最好点、开盘价18.80元/股直线回落,最终以16.00元/股收盘。

二、事件思考云内动力大股东云南内燃机厂所有股权,无偿划转给中国长安汽车集团股份有限公司。

000903云内动力2023年上半年决策水平分析报告

云内动力2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负18,412.57万元,与2022年上半年负33,452.32万元相比亏损有较大幅度减少,下降44.96%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负18,457.26万元,与2022年上半年负33,432.81万元相比亏损有较大幅度减少,下降44.79%。

营业收入增长不大,亏损下降,企业降低成本费用开支的政策取得了一定成效,但应当继续努力。

二、成本费用分析云内动力2023年上半年成本费用总额为312,449.47万元,其中:营业成本为276,304.88万元,占成本总额的88.43%;销售费用为5,773.28万元,占成本总额的1.85%;管理费用为10,331.35万元,占成本总额的3.31%;财务费用为7,441.68万元,占成本总额的2.38%;营业税金及附加为1,547.89万元,占成本总额的0.5%;研发费用为11,050.39万元,占成本总额的3.54%。

2023年上半年销售费用为5,773.28万元,与2022年上半年的6,462.07万元相比有较大幅度下降,下降10.66%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2023年上半年管理费用为10,331.35万元,与2022年上半年的9,410.79万元相比有较大增长,增长9.78%。

2023年上半年管理费用占营业收入的比例为3.53%,与2022年上半年的3.09%相比变化不大。

三、资产结构分析云内动力2023年上半年资产总额为1,360,322.73万元,其中流动资产为723,148.68万元,主要以存货、应收账款、货币资金为主,分别占流动资产的39.03%、37.16%和14.11%。

000903云内动力2023年上半年现金流量报告

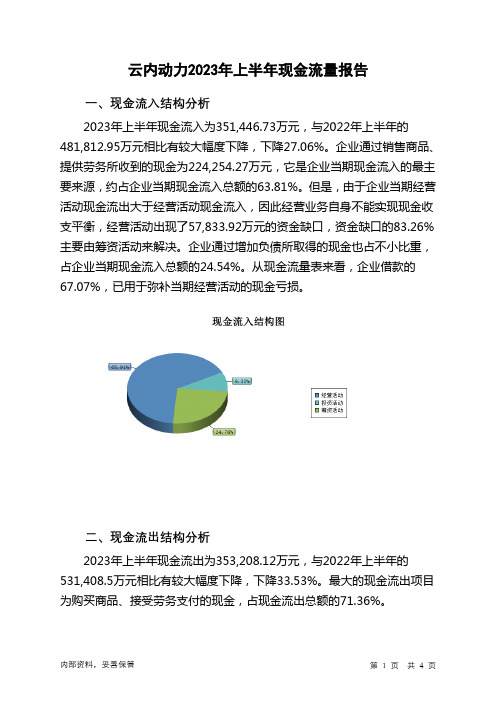

云内动力2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为351,446.73万元,与2022年上半年的481,812.95万元相比有较大幅度下降,下降27.06%。

企业通过销售商品、提供劳务所收到的现金为224,254.27万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的63.81%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了57,833.92万元的资金缺口,资金缺口的83.26%主要由筹资活动来解决。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.54%。

从现金流量表来看,企业借款的67.07%,已用于弥补当期经营活动的现金亏损。

二、现金流出结构分析2023年上半年现金流出为353,208.12万元,与2022年上半年的531,408.5万元相比有较大幅度下降,下降33.53%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的71.36%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;投资支付的现金。

四、现金流动的协调性评价2023年上半年云内动力筹资活动产生的现金流量净额为48,154.89万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负1,761.5万元,与2022年上半年负49,595.34万元相比现金净亏空有较大幅度减少,减少96.45%。

2023年上半年经营活动产生的现金流量净额为负57,833.92万元,与2022年上半年负87,463.52万元相比现金净亏空有较大幅度减少,减少33.88%。

证券代码000903证券简称云内动力

附件清单(如有)

无

日期

2019-04-09

公司在创新巩固发动机主业的同时,依托子公司铭特科技在工业级电子领域丰富的行业经验、良好的客户关系及领先的电子技术,进一步研发新产品并投放市场,提高了公司持续盈利能力。2018年,铭特科技实现营业收入15,980.98万元,为公司贡献净利润8,131.89万元。

二、交流互动情况

1、2019年第一季度行业市Байду номын сангаас情况及公司柴油机销量情况如何?

地点

公司六楼会议室

上市公司接待人员姓名

董事会秘书翟建峰

投资者关系活动主要内容介绍

一、介绍公司基本情况及2018年经营情况

公司主营业务为发动机业务,工业级电子产品业务为第二主业。目前,公司主要产品为发动机和工业级电子产品,其中发动机可分为商用车柴油发动机、乘用车柴油发动机、非道路柴油发动机及天然气发动机;工业级电子产品可分为加油(气)机、充电桩、自助终端等几大业务板块。

公司后续将根据市场情况继续实施回购计划,并按照有关规定履行信息披露义务。

3、贵公司2018年年报披露,铭特科技已完成三年业绩对赌,2019年业绩增长点有哪些?

答:(1)原有客户产品谱系的增加和原有产品海外市场的开拓。目前铭特科技正在开展新产品的研发生产工作,随着新产品的投产和销售,铭特科技的产品谱系和盈利能力将得到进一步拓宽和增强,特别是自主研发并已量产的由国家电网委托开发的便携式蓝牙多动能读卡器及加油机智能电子锁,市场前景十分广阔;随着国家新能源汽车扶持政策的逐渐释放和充电设施等基础生态环境的不断完善,充电桩市场需求将呈现爆发式增长,铭特科技充电桩支付系统销售额也将呈大幅增长的趋势;金融自助设备领域随着我国金融业务实名制要求的强制落实,铭特科技作为目前唯一拥有身份证读卡设备生产资质的卡支付设备厂家,具有很大的市场机遇;凭借工业级电子领域的良好口碑和加大海外市场开拓,未来海外市场将是铭特科技新的业绩增长点。

000903云内动力2023年三季度经营风险报告

云内动力2023年三季度经营风险报告一、经营风险分析1、经营风险云内动力2023年三季度的经营业务经营成本大于经营收入,企业亏损运转,经营业务很不安全,经营风险较大。

2、财务风险企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在158,892.66万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)2、营运资本变化情况2023年三季度营运资本为-158,892.66万元,与2022年三季度的190.66万元相比下降了83,440.32%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来232,860.42万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货240,330.1 27.62 262,015.85 9.02 269,895.17 3.01 应收账款244,493.34 1.38 317,035.82 29.67 261,049.62 -17.66 其他应收款0 - 0 - 0 - 预付账款5,541.54 25.67 4,021.64 -27.43 4,546.35 13.05 其他经营性资产55,286.44 -48.99 21,161.37 -61.72 32,074.96 51.57 合计545,651.42 0.62 604,234.68 10.74 567,566.12 -6.07经营性负债增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款284,964.73 4.15 347,225.4 21.85 0 -100 其他应付款0 - 0 - 0 - 预收货款0 - 0 - 0 -应付职工薪酬1,016.46 -19.2 1,155.28 13.66 956.53 -17.2 应付股利0 - 0 - 315 - 应交税金932.5 -76.54 2,785.25 198.69 1,067.48 -61.67 其他经营性负债101,523.63 143.11 49,717.66 -51.03 798,087.52 1,505.24 合计388,437.32 21.16 400,883.59 3.2 800,426.53 99.674、营运资金需求的变化2023年三季度营运资金需求为负232,860.42万元,2022年三季度营运资金需求为203,351.09万元。

证券市场违规案例

证券市场违规案例The Standardization Office was revised on the afternoon of December 13, 2020上市公司证券市场违规案例2010年1月1日到2011年3月8日,A股共有39家上市公司因各种违规行为受到中国证监会和沪深交易所的42次处罚。

一、违规交易类1、高新发展(000628)副总、董事会秘书违规短线交易案自2007年9月6日至2009年11月5日期间,高新发展副总兼董事会秘书王风顺之弟王凤岐股票账户,先后委托买入高新发展31笔,共计439090股;同期分别委托卖出24笔,上述439090股陆续卖出,累计亏损32万余元。

中国证监会通过查证IP地址、电脑MAC码,证明为王风顺通过公司电脑和家用电脑操作,据此中国证监会决定以违反《证券法》第四十七条对其处以警告及3万元罚款处罚。

相关法规:《证券法》第四十七条上市公司董事、监事、高级管理人员、持有上市公司股份百分之五以上的股东,将其持有的该公司的股票在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。

《证券法》第一百九十五条上市公司的董事、监事、高级管理人员、持有上市公司股份百分之五以上的股东,违反本法第四十七条的规定买卖本公司股票的,给予警告,可以并处三万元以上十万元以下的罚款。

2、汪丹辉、张勇乾违规交易新五丰(600975)股票案汪丹辉、张勇乾作为一致行动人(通过协议、合作、关联方关系等,在行使上市公司股份表决权上保持一致的两个以上的自然人、法人或者其他组织)利用“李明彬”等34个证券账户交易湖南新五丰公司股票,合计持有新五丰5,992,498股,占新五丰已发行股份的%,违反《证券法》第八十六条被中国证监会给予警告,并分别处以50万元罚款。

相关法规:《证券法》第八十六条通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的股份达到百分之五时,应当在该事实发生之日起三日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司,并予公告;在上述期限内,不得再行买卖该上市公司的股票。

昆明云内动力股份有限公司关于公司与博世汽车柴油系统有限

股票简称:云内动力股票代码:000903 编号:董2015—063号昆明云内动力股份有限公司关于公司与博世汽车柴油系统有限公司签订长期战略合作框架协议的公告本公司及董事会全体成员保证信息披露内容的真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、协议签订情况为了满足国家排放法规升级的要求,不断提高公司柴油发动机的技术水平,进而提升公司产品市场竞争力,本着互惠互利、共同发展的原则,昆明云内动力股份有限公司(以下简称“云内动力”或“公司”)于2015年11月18日与博世汽车柴油系统有限公司(Bosch Automotive Diesel Systems Co.,Ltd.,以下简称“RBCD公司”)签署了《长期战略合作框架协议》,旨在建立长远、紧密、共赢的可持续发展战略合作关系。

二、合作方基本情况企业名称:博世汽车柴油系统有限公司企业性质:有限责任公司(中外合资)法定代表人:MAIER RUDOLF注册资本:24100万美元经营范围:柴油燃油喷射系统、尾气后处理系统、燃气/双燃料系统及其组件的开发、制造、应用和销售以及其它相关服务;汽油系统高压泵体的制造;以批发的方式在国内销售、进口及出口非自产的柴油燃油喷射系统、尾气后处理系统、燃气/双燃料系统及其组件;柴油燃油喷射系统、尾气后处理系统、燃气/双燃料系统及其组件的再制造业务。

本公司与博世汽车柴油系统有限公司不存在关联关系。

三、《长期战略合作框架协议》主要条款为打造中国柴油乘用车和商用车发动机可依赖品牌,实现可持续发展战略,云内动力与RBCD公司就战略合作及双方在中国市场长期共同发展的问题上,达成如下协议:1、产品开发和技术合作考虑到RBCD公司在无锡设立电控共轨燃油系统和后处理系统产品的生产基地和研发中心,云内动力将把RBCD公司电控共轨燃油喷射系统作为云内动力柴油发动机的首选,同时,云内动力也非常积极与RBCD公司就尾气后处理系统领域开展合作,在同等条件下,RBCD公司能够提供适用而有竞争力的尾气后处理系统产品且满足云内动力服务要求的前提下,云内动力将优先釆用RBCD公司的尾气后处理系统。

云内动力内幕交易透视

云内动力内幕交易透视2013MPAcc在职班何奕信1、内幕交易的动机、危害是什么?内幕交易是指内幕人员和以不正当手段获取内幕信息的其它人员违反法律、法规的规定,泄露内幕信息,根据内幕信息买卖证券或者向他人提出买卖证券建议的行为。

内幕交易是一种典型的证券欺诈行为,是指证券交易内幕信息的知情人员利用其掌握的未公开的价格敏感信息进行证券买卖活动,而内幕交易的动机就是从中谋取利益或减少损失的欺诈行为。

内幕交易的危害在于行为人为达到获利或避损的目的,利用其特殊地位或机会获取内幕信息进行证券交易,违反了证券市场“公开、公平、公正”的原则,侵犯了投资公众的平等知情权和财产权益。

内幕交易丑闻会吓跑众多的投资者,严重影响证券市场功能的发挥。

同时,内幕交易使证券价格和指数的形成过程失去了时效性和客观性,它使证券价格和指数成为少数人利用内幕信息炒作的结果,而不是投资大众对公司业绩综合评价的结果,最终会使证券市场丧失优化资源配置及作为国民经济晴雨表的作用。

2、如何能够洞悉内幕交易的端倪,从内部控制角度采取防范措施?从内部控制的角度来看,串通舞弊和滥用职权这两大毒瘤使企业内部控制的相关目标由“确保”成为了“合理保证”。

内幕交易就是典型的串通舞弊和滥用职权。

我认为,内幕交易可以以内部控制为主的控制就是通过权力制衡、岗位分离、完善内部控制制度,使内部信息知情者想违反也无法违反。

具体而已可以从以下五个方面入手:(1)优化内部环境:加大宣传力度,形成所有投资者反对内幕交易、内部信息知情者不传播内幕信息的氛围。

(2)进行风险评估:是及时识别、科学分析影响内幕交易控制目标实现的各种不确定因素,同事采取相应的策略,评估的时候要考虑到内幕交易发生的可能性以及危害的程度。

(3)采取控制活动:这是内幕交易防范的核心,可以去采取控制活动包括不相容岗位分离、授权审批等等。

(4)加强信息沟通和传递:相关部门建立信息沟通制度,明确内幕交易内部控制相关信息的收集、处理和传递程序,确保信息及时沟通。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分析师: 邵稳重 (8621) 68751760 shaowz@ 执业证书编号:S0490200010031 联系人: 谭焜元 (8621) 68751760 tanky@ 张乐(8621) 68751760hnzhangle@捅破一层纸,公司轿柴业务将有大突破事件描述近日我们对云内动力进行了实地调研,主要调研结论如下:事件评论第一,传统小缸径多缸柴油机业务维持稳定,战略向轿柴业务转移公司本部产品主要包括4102和4100,成都产品包括490和495,主要配套企业包括福田,资阳南郡,红塔等。

占据公司营业收入70%左右的工程车配套市场今年增量较小,而另外配套的适配轻卡市场当前也受到更小缸径和更大缸径发动机的双重挤压。

今年公司本部大约可实现18万台左右销量,而成都云内在完成搬迁后有望达成8-10万台销量,预计全年实现约27万台销量,较09年销量大体持平。

补贴方面,若搬迁补贴全部达产,今年将实现约1.5亿元营业外收入。

公司未来发展战略上,对于该部分传统业务公司的定位为维持销量,保持盈利即可,在未来3-5年逐步向轿柴业务进行主营切换。

第二,轿柴规划渐清晰,瞄准弹性最大柴油微客市场在此前“节能产品惠民工程”中对于柴油微客的点评中,我们指出,我国曾经存在的柴油缺口问题不再存在,相关部门对此的担忧不再存在,而柴油乘用车作为替代能源的一种,在节能方面相对汽油机具有25-30%的燃油经济性,在排放方面同样具备碳排放优势,同时产品比较成熟,从节能和减排的双重角度来看具备更高的现实性。

目前市场上已经存在的5000台左右公司轿柴产品,其应用情况说明公司针对我国油品进行开发的产品适应我国市场使用环境。

对于微客市场在补贴的弹性上最大,未来公司若能与整车厂加大合作,在微客业务的配套对于公司来说将是个净增长,微客销售台份有望达到或超过10万台,在排量稍大的轿车柴油机业务上也有望借政策的东风获得市场的突破。

通过本次调研,我们了解到公司当前轿柴产品主要包括集中在1.6L 和1.9L 两个排量上,09年实现销售3000台,而在今年配套整车推广发展的情况下截止到当前已销售3000台左右,此前由于商务未确定,未在一季度报表中体现,预计将在半年报中体现出来,全年有望达到万台规模。

其中1.9L 产品配套伙伴主要包括东风风行和江淮瑞鹰,在东风风行柴油版市场认可度提升的大趋势下配套绝对量和份额均有望提升,全年预计风行与瑞鹰配套比例在3:2左右。

另外1.6L 产品配套的福田和海马等车型有望今年或明年推向市场。

公司开拓的十余家其他整车配套企业目前正在标定当中。

当前,在政策的东风下,公司未来轿柴产品将在现有基础上进行产能扩充,11年下半年国4产品有望实现SOP ,12年有望达到20万台产能,实现符合国III 及以上的产品开发。

从排量上公司将向下和向上发展,实现0.9L-3.0 L 布局,利用小排量产品冲击柴油微客及小排量乘用车市场,而用大排量产品向高端轻卡领域进军。

对于市场关心的油品问题,云内动力(000903)公司点评 研究报告2010-6-8我们预计公司将通过多级过滤,比如油水分离器的方式解决含水的问题,而含硫的问题主要是影响排放,对性能并无大的影响,总体来看影响不大。

分产品具体来看:1.、0.9L产品:该产品将与共同开发,整车及发动机同时进行匹配试验。

从成本上来看,该款产品OEM配套价格较同等汽油机贵大约5000元,通过政策补贴可以填平部分差价,将大大利于该部分市场开拓。

同时配套该产品的共轨系统在规模扩大后有望成本快速下降。

2、1.6L-1.9L产品:由于从匹配角度上来讲,1.4L柴油机扭矩接近1.8L汽油机,针对用户群体对于价格敏感度较低,而对舒适度要求较高,该部分产品可能更多面向微客和欧洲市场。

3、2.5L及3.0L产品:该部分产品将主要面对高端轻卡市场为主,我们预计这部分市场将面临福田康明斯的竞争压力,未来竞争激烈,若未能获得汽车集团的支持很难有大的发展。

从竞争的角度看,奇瑞开瑞微客目前市场份额较小,而作为依托于集团的发动机,其柴油机在外部微客配套上将存在较高壁垒。

依据公司目前对于轿柴产品推广5年左右的经验来看,奇瑞柴油微客的发展依然需要一个过程,将为公司产品达产留有足够时间。

未来公司轿车柴油机的发展关键条件有下面几条:1、国家政策扶持且监管到位,目前条件基本具备国家政策已经有所倾斜,在此不再赘述。

对于市场担心补贴的监管不严导致柴油车优势不明显的问题,我们认为,新能源及节能车政策的出发点在于降低全社会能耗,不大可能是造假导致全行业补贴,因此对各车型燃油耗的监管会更加严格,从部分重卡厂商产品管理部门了解到重卡油耗的一致性检测已经比较严格,部分验证了我们此前关于轿车及微客的监管会比较严格的预测。

这与排放法规的宽松监管的逻辑是不同的,排放法规监管宽松的原因部分在于排放法规会导致燃油耗上升5-10%,而国内的物流费用大体占GDP的17-18%,排放法规若严格实施会带来社会物流成本的大幅上升,会降低全社会的竞争力。

2、加强与整车厂的合作以提升战略契合度,快速扩大轿柴销量———我们预计,这将是公司后期重点解决的工作。

此前,我们的报告已经指出,公司轿柴项目要突破务必取得整车厂的支持,我们仍然坚持此前的观点,预计公司在下阶段将重点解决这方面的问题,后续公司在这方面的突破将成为公司在轿柴业务发展的关键,若解决妥当,将成为股价的催化剂。

第三,投资建议及风险我们预计公司10 年、11 年EPS 分别为0.57 元,0.60 元,当前股价11.6元,对应PE 分别为20.4倍和19.4 倍,PB 仅为1.6倍。

我们强烈看好公司轿柴业务未来在弹性巨大的微客柴油机配套市场的发展,给予“推荐”投资评级。

投资风险主要在于1、成都云内搬迁补贴到位不及时;2、轻卡行业景气度下滑;3、轿柴项目市场开拓不利;4、轻卡市场结构发生巨大变化,而公司无相应产品可销售。

公司研究财务报表及指标预测利润表(百万元)资产负债表(百万元)2009A 2010E 2011E 2012E 2009A 2010E 2011E 2012E营业收入 2491 3157 4077 5412 货币资金 1226 6573 9113 12137 营业成本 2141 2654 3423 4526 交易性金融资产 0 0 0 0 毛利 350 502 654 887 应收账款 270 342 441 586 %营业收入 14.1% 15.9% 16.0% 16.4%存货 751 931 1201 1588 营业税金及附加 9 12 15 21 预付账款 25 31 39 52 %营业收入 0.4% 0.4% 0.4% 0.4% 其他流动资产 10 13 16 20 销售费用 123 158 196 244 流动资产合计 2516 8186 1119414892%营业收入 5.0% 5.0% 4.8% 4.5% 可供出售金融资产 0 0 0 0 管理费用 160 189 236 303 持有至到期投资 0 0 0 0 %营业收入 6.4% 6.0% 5.8% 5.6% 长期股权投资 52 52 52 52 财务费用 -3 34 20 10 投资性房地产 0 0 0 0 %营业收入 -0.1% 1.1% 0.5% 0.2%固定资产合计1355 1556 1667 1621 资产减值损失 13 9 12 18 无形资产 344 327 311 295 公允价值变动收益 0 0 0 0 商誉0 0 0 0 投资收益 0 0 0 0 递延所得税资产 9 1 2 4 营业利润 47 100 173 291 其他非流动资产 24 48 72 95 %营业收入 1.9% 3.2% 4.3% 5.4%资产总计4301 10170 1329716958营业外收支 159 170 130 20 短期贷款 148 0 0 0 利润总额 207 270 303 311 应付款项 1066 1322 1705 2254 %营业收入 8.3% 8.5% 7.4% 5.8%预收账款39 49 64 84 所得税费用 26 40 61 62 应付职工薪酬 5 7 9 11 净利润180 229 243 249 应交税费 6 10 14 15 其他流动负债 84 103 133 175 归属于母公司所有者的净利润 169.9 215.6 227.3 233.3流动负债合计1349 1491 1924 2540 少数股东损益 11 14 15 16 长期借款 290 290 290 290 EPS (元/股) 0.45 0.57 0.60 0.62 应付债券 0 0 0 0 现金流量表(百万元)递延所得税负债 0 0 0 02009A 2010E 2011E 2012E其他非流动负债53 107 160 214 经营活动现金流净额 339 516 603 646 负债合计 1692 1888 2374 3044 取得投资收益 0 0 0 0 归属于母公司 2568 2752 2945 3143 长期股权投资 0 0 0 0 少数股东权益无形资产投资 0 0 0 0 股东权益 40 54 69 85 固定资产投资 -226 -432 -441 -354 负债及股东权益 2608 2805 3014 3228 其他-7 0 0 0 基本指标 4301 4694 5389 6272 投资活动现金流净额 -233 -432 -441 -354债券融资 0 0 0 0 EPS 0.449 0.570 0.601 0.617 股权融资0 0 0 0 BVPS 6.79 7.28 7.79 8.31 银行贷款增加(减少) 2 -223 0 0 PE 25.88 20.40 19.35 18.85 筹资成本 87 -67 -55 -45 PEG 2.32 1.83 1.74 1.69 其他-175 0 0 0 PB 1.71 1.60 1.49 1.40 筹资活动现金流净额 -86 -290 -55 -45 ROE 6.6% 7.8% 7.7% 7.4% 现金净流量20 -205 107 247分析师介绍邵稳重,长江证券行业分析师。

谭焜元,上海交通大学工学硕士,从事汽车行业研究。

张乐,华中科技大学发动机专业学士、暨南大学企管专业硕士,5年半汽车相关行业经验,从事汽车行业研究。

对本报告的评价请反馈至长江证券机构客户部姓名分工电话E-mail伍朝晖副主管(8621)68752398 135********wuzh@甘露华东区总经理(8621)68751916 137********ganlu@王磊华东区总经理助理(8621)68751003 139********Wanglei3@鞠雷华南区副总经理(8621)68751863 138********julei@易敏华南区副总经理(8621)68755178 138********yimin@魏媛红华北区总经理(8621)68751860 136********weiyh@程杨华北区总经理助理(8621)68753198 135********Chengyang1@张晖深圳私募总经理(0755)82766999 135********Zhanghui1@沈方伟深圳私募总经理助理(0755)82750396 158********shenfw@投资评级说明行业评级报告发布日后的12个月内行业股票指数的涨跌幅度相对同期沪深300指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于市场中性:相对表现与市场持平看淡:相对表现弱于市场公司评级报告发布日后的12个月内公司的涨跌幅度相对同期沪深300指数的涨跌幅为基准,投资建议的评级标准为:推荐:相对大盘涨幅大于10%谨慎推荐:相对大盘涨幅在5%~10%之间中性:相对大盘涨幅在-5%~5%之间减持:相对大盘涨幅小于-5%无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。