美联储资产负债表分析

中央银行:美联储资产负债表演变及其政策内涵

一、危机前美联储资产负债表(2007.8)

资产 (亿美元)

证券 政府短期债券

7800 2770

政府长期债券

5039

回购协议 贷款 黄金 外汇和其他资产 总计

360 0.28 110 467 8737

负债(亿美元)

90% 通货

8074

93%

银行准备金

184

2%

逆回购

1.传统贴现窗口 –降低再贴现率 –07年6月1.49亿美元 –08年10月1119亿美元

2.定期拍卖贷款TAC –交易对象为银行 –扩展了质押品

–国债、优质企业债 –联邦机构债 –机构担保抵押债券MBS

3.商业票据融资便利CPFF

美联储

贷款

本息

CPFF LLC

资金

CP

商业票据发行人

4.定期资产支持证券融资便利TALF • 向合格证券持有者融资

– 学生贷款支持证券 – 消费贷款支持证券 – 中小企业贷款支持证券等 • 鼓励投资合格ABS • 推动相关贷款一级市场

(三)特定机构贷款支持

•Maiden Lane LLC

贝尔斯登

•Maiden Lane Ⅱ LLC AIG

•Maiden Lane Ⅲ LLC

图:贝尔斯登 AIG

四、危机后美联储负债结构变化

2008.3-5

2009.3——2012.12

–2009年QE1启动后增持 • 危机救助转向实施量化宽松

BACK

2. 大规模购买新型债券

• 联邦机构债 –房地美、房利美和吉利美债券

• 机构担保MBS债券 –由券商发行三家机构担保的MBS

• 美联储优先购买上述பைடு நூலகம்类债券

美联储拟逐步削减资产负债表

美联储拟逐步削减资产负债表14 Jun 2017美国联邦储备局(美联储)终于准备着手逐步削减资产负债表。

先从另一个角度来看,在2008年金融危机之前以及美联储随后推出名为量化宽松(QE)的资产收购计划之时,美联储2007年的资产负债表约为GDP的6%,或低于一万亿美元。

到2017年6月,美联储的资产负债表膨胀到GDP的近25%,即4.5万亿美元。

美联储资产负债表的目标规模是多大?美联储资产负债表规模庞大,自然会引起一个疑问:从长远来看,美联储资产负债表的最佳规模或目标规模是多大?自2010年以来,在经济摆脱衰退,重新开始增长之后,所有资产收购计划和量化宽松政策对于帮助美国实际GDP增速超过2%似乎无能为力,也无法将通胀率提升至2%以上。

我们认为量化宽松基本无法实现经济增长和通胀目标,即使量化宽松确实压低国债收益率,支撑股价上涨,以及降低股票和债券市场波动性亦于事无补。

因此似乎有理由认为,美联储资产负债表目前的规模过于庞大,对市场价格发现流程的干预远远超过合理的范围。

我们不知道央行资产负债表的最佳规模以多大为宜,但我们确实认为美联储将致力于将资产负债表缩减一半。

我们预计美联储的目标资产负债表规模为GDP的约12%,这是金融危机前的两倍,也是目前规模的一半。

缩减资产负债表还有美联储不愿意讨论的理由。

从我们的角度来说,在美联储加息之际,不缩减资产负债表,而始终以到期国债的所有收益或抵押担保证券(MBS)的本金还款进行再投资,这并非明智之举。

由于臃肿的资产负债表,银行在美联储持有2.2万亿美元的过剩存款准备金。

美联储通过量化宽松计划买入证券,支付方式是向银行和主要交易商等卖方的帐户记入资金,于是形成这些过剩准备金。

这些存款是联邦基金。

需要注意的是,虽然银行之间可以买卖联邦基金(例如按联邦基金利率),但银行不能取消这些存款。

只有美联储可以取消,只要不用本金还款进行再投资或卖断证券即可,但美联储不会卖出任何证券。

中国人民银行资产负债表及与美联储对比

➢ 对其他存款性公司的债权:包括商业银行和信用合作社。

➢ 对其他金融性公司的债权:包括政策性银行、证券公司、保险公司、资产管理 公司、信托投资公司、金融租赁公司等。央行对这些金融机构发放的信用贷款 以及购买特定金融机构发行的债券等。

中央银行学

近年我国货币政策

➢ 2009年—2012年货币政策.docx ➢ 2009年:适当调整完善了支农再贷款政策,同时对西部地区和粮食主产区安排增加

支农再贷款额度100亿元。适当上调金融机构短期外债指标,强调增量部分全部用于 支持境内企业进出口贸易融资,促进对外贸易健康平稳发展。

➢ 2010年:中国人民银行于1月14日、2月12日、 5月2日、10月20日1、1月10日 12月10日、12月26日先后7次调整金融机构的存贷款基准利率。 ➢ 2011年:近年来对存贷款利率调整最多的一年

中央银行学

特点

1. 资产和负债的规模扩大,创新工具增加。 2. 国债占据了美联储资产的最主要部分。 3. 回购操作基本停止,基础货币大幅增长。

中央银行学

分析

次贷危机后,虽然美国实行宽松的货币政策,但是流通中的 通货的变化并不大。美联储没有明显增加流通中的通货,法 定存款准备 金变动不大。 从美联储资产负债表的变化可以看出,美联储应对次贷危机, 推出不少创新 性的救援和贷款便利措施,使其资产负债表表 的信贷资产项目增添了多项内容。

中央银行学

3、贷款和融资 3.1 定期拍卖信贷(TAF) 3.2 PDCF(Dealer Credit) 3.3 AMLF 3.4 TALF(定期资产支持 债券贷 款) 3.5 CPFF(商业票据)

次贷危机后美联储资产负债表的变动及原因分析

作者简介 :贾怡培 ( 1 9 9 3一) , 女, 河南南阳人 , 新疆财经大学在读研究生 , 研究方 向为 国际金融。

2 2—

一

续 表

( 注: 以 上 由 美 联储 官 网 数 据 整 理 得 来 )

储多次降低再贴 现利率和联邦资金 目标利率。美 在2 0 0 7年 以前 , 美 联 储 的资 产 负 债 表 的结 构 联储 在贴 现窗 口投 放 的资金 迅速 增加 , 但传 统 的贴

因此 , 美联 储 的 资产 负债 表也 相 应 地 发 生 了结 构 上 和数量 上 的变 动 。美联 储 每 周 四都 会 编制 并 发 布一 份资 产 负债 表 , 以下 表 1Байду номын сангаас美联 储 2 0 0 3年 至

美联储 是 美 国 的 中央 银 行 , 肩 负 着 调 控 美 国

国 民经济 的重任 。它 对经 济 的调 控 作 用 主要 体 现

引言

文 献标 识码 : A

文章 编号 : 1 0 0 4 - 9 4 8 7 ( 2 0 1 5 ) 0 2 . 0 0 2 2 . 0 4

一

、

需求 , 美 联 储 为 了刺 激 经 济 不 断 使 用 货 币 政 策 。 而且 金融 危 机后 使 用 了一 系列 非 常 规货 币政 策 。

( 一) 2 0 0 7年 关联 储 在 资产 方 新 设 了“ 定期 拍 动性 的重 要 渠道 。而 此项 目只在 资 产 方存 在 了 三 卖信 贷 ”

年, 2 0 1 0年资产方 的定期拍卖信贷余额为零 , 至今

2 0 0 7年 下半 年 次 贷 危 机 愈 演 愈 烈 , 美 联 储 创 在资 产 负债 表上 未 出现 。当危 机 逐 渐 解 除 时这 种

美联储资产负债表

次贷危机以来美联储资产负债表的变化作者:唐欣语发布时间:2009-05-04 09:33 来源:21世纪经济报道2007年下半年以来,美国次贷危机愈演愈烈,美联储为应对金融危机采取了大量拯救措施,为市场提供流动性,恢复市场信心。

这导致美联储资产负债表的规模与结构发生显著变化,本文欲予以分析。

危机发生前的2007年6月底,美联储资产负债表非常简洁:在资产方,联储持有的美国财政部证券占据大头(2007年6月底占比为87.9%);在负债方,流通中的货币占据大头(2007年6月底占比为90%),但金融危机改变了这一切。

联储资产负债表的规模迅速膨胀,总规模由2007年6月的8993亿美元上升到目前的21217亿美元,不到两年时间增长了1.36倍。

资产方的结构分析首先,美联储在减持美国财政部债券。

2007年6月底联储持有财政债券为7904亿美元,2009年4月8日为5055.2亿美元,减持了36%;相应地,财政债券在资产方的占比也从87.9%下降到目前的37.6%()。

联储减持财政债券,主要是因为通过公开市场操作投放的货币不具有指向性,而救市必须“专款专用”,因此它通过减持国债回笼资金,再通过其它专项计划投放给特定机构。

这可以理解为:联储一手通过多种创新工具向市场投放流动性,一手用卖出国债的方式回收流动性。

其次,新资产项目显著增多、数额巨大。

第一,在“证券”项目(附表1中1.1项)下,从2009年1月起开始设置“MBS(抵押贷款债券)”栏,用于反映联储收购的由房利美、房地美、吉利美担保的MBS。

该收购计划于2008年11月宣布,计划收购总量将达到MBS市场的1/9,即5000亿美元,意在提高MBS市场的流动性,压低MBS的利率,从而压低长期住房抵押贷款利率,重整楼市,促进美国经济复苏。

目前此项目余额为2364亿美元,占资产方余额的11.2%。

第二,新设“定期拍卖信贷”(Term Auction Credit)项目(附表1中1.3项),用于反映“定期拍卖便利”(Term Auction Facility,简称TAF)所投放的信贷。

美联储资产负债表中的银行存款准备金

When ites to the Federal Reserve balance sheet, the bank deposit reserve is like the superhero cape of the banking world. It's the stash of cash that a bank has to keep on hand, either in its vault or parked at the Federal Reserve, just in case the depositorse knocking. This reserve requirement is the brainchild of the Federal Reserve, the all-powerful central bank of the United States. Its mission is to make sure that banks always have enough cash flow to handle any sudden withdrawal demands, and to keep a tight rein on how much money they can lend out. Think of it as the Fed's way of playing with the money supply and interest rates, kind of like a conductor leading an orchestra. So, the next time you picture the Federal Reserve balance sheet, imagine a secret vault full of superhero cash, keeping the banking world safe and sound!银行存款储备就像银行界的超级英雄斗篷银行在保险库里或停在联邦储备局都得存现金以防存款人敲门这一储备要求是美国全能的中央银行美联储的聪明人才。

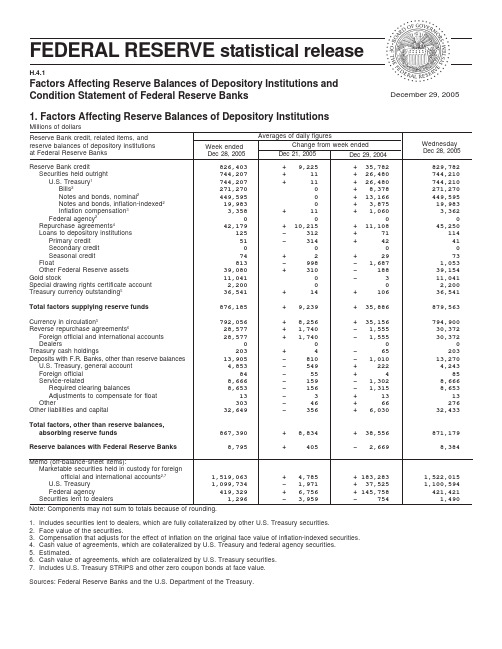

美联储资产负债表_20051229

Reserve Bank credit, related items, and reserve balances of depository institutions at Federal Reserve BanksReserve Bank credit826,403 + 9,225 + 35,782 829,782Securities held outright 744,207 + 11 + 26,480 744,210U.S. Treasury 1744,207 + 11 + 26,480 744,210Bills 2271,270 0 + 8,378 271,270Notes and bonds, nominal 2449,595 0 + 13,166 449,595Notes and bonds, inflation-indexed 2 19,983 0 + 3,875 19,983Inflation compensation 3 3,358 + 11 + 1,060 3,362Federal agency 20 0 0 0Repurchase agreements 442,179 + 10,215 + 11,108 45,250Loans to depository institutions 125 - 312 + 71 114Primary credit 51 - 314 + 42 41Secondary credit 0 0 0 0Seasonal credit 74 + 2 + 29 73Float813 - 998 - 1,687 1,053Other Federal Reserve assets 39,080 + 310 - 188 39,154Gold stock11,041 0 - 3 11,041Special drawing rights certificate account 2,200 0 0 2,200Treasury currency outstanding 536,541 + 14 + 106 36,541Total factors supplying reserve funds876,185 + 9,239 + 35,886 879,563Currency in circulation 5792,056 + 8,256 + 35,156 794,900Reverse repurchase agreements 628,577 + 1,740 - 1,555 30,372Foreign official and international accounts 28,577 + 1,740 - 1,555 30,372Dealers0 0 0 0Treasury cash holdings203 + 4 - 65 203Deposits with F.R. Banks, other than reserve balances13,905 - 810 - 1,010 13,270U.S. Treasury, general account 4,853 - 549 + 222 4,243Foreign official 84 - 55 + 4 85Service-related8,666 - 159 - 1,302 8,666Required clearing balances8,653 - 156 - 1,315 8,653Adjustments to compensate for float 13 - 3 + 13 13Other303 - 46 + 66 276Other liabilities and capital32,649 - 356 + 6,030 32,433Total factors, other than reserve balances,absorbing reserve funds 867,390 + 8,834 + 38,556 871,179Reserve balances with Federal Reserve Banks8,795+ 405- 2,6698,384Memo (off-balance-sheet items):Marketable securities held in custody for foreignofficial and international accounts 2,7 1,519,063 + 4,785 + 183,283 1,522,015U.S. Treasury 1,099,734 - 1,971 + 37,525 1,100,594Federal agency 419,329 + 6,756 + 145,758 421,421Securities lent to dealers 1,296 - 3,959 - 754 1,490Averages of daily figuresNote: Components may not sum to totals because of rounding.1.Includes securities lent to dealers, which are fully collateralized by other U.S. Treasury securities.2.Face value of the securities.pensation that adjusts for the effect of inflation on the original face value of inflation-indexed securities.4.Cash value of agreements, which are collateralized by U.S. Treasury and federal agency securities.5.Estimated.6.Cash value of agreements, which are collateralized by U.S. Treasury securities.7.Includes U.S. Treasury STRIPS and other zero coupon bonds at face value.Sources: Federal Reserve Banks and the U.S. Department of the Treasury.Change from week ended Wednesday Dec 28, 2005Week ended Dec 28, 2005 Dec 21, 2005 Dec 29, 2004Note: Components may not sum to totals because of rounding.1.Includes securities lent to dealers, which are fully collateralized by other U.S. Treasury securities.2.Face value of the securities.pensation that adjusts for the effect of inflation on the original face value of inflation-indexed securities.4.Cash value of agreements, which are collateralized by U.S. Treasury and federal agency securities.5.Includes assets denominated in foreign currencies, which are revalued daily at market exchange rates.6.Cash value of agreements, which are collateralized by U.S. Treasury securities.7.Includes exchange-translation account reflecting the daily revaluation at market exchange rates of foreign exchange commitments.AssetsGold certificate account11,037 0 - 4Special drawing rights certificate account 2,200 0 0Coin688 - 16 - 29Securities, repurchase agreements, and loans789,574 + 299 + 38,704Securities held outright 744,210 + 10 + 26,397U.S. Treasury 1744,210 + 10 + 26,397Bills 2271,270 0 + 8,300Notes and bonds, nominal 2449,595 0 + 13,166Notes and bonds, inflation-indexed 2 19,983 0 + 3,875Inflation compensation 3 3,362 + 11 + 1,056Federal agency 20 0 0Repurchase agreements 4 45,250 + 250 + 12,250Loans114 + 39 + 57Items in process of collection (1,209) 7,750 - 1,367 + 1,646Bank premises 1,826 - 30 + 39Other assets 537,339 + 497 - 2,420Total assets (1,209)850,414 - 616 + 37,936LiabilitiesFederal Reserve notes, net of F.R. Bank holdings 759,246 + 6,277 + 36,342Reverse repurchase agreements 6 30,372 + 3,610 + 434Deposits(0)21,666 - 10,395 - 5,810Depository institutions17,062 - 9,343 - 4,371U.S. Treasury, general account 4,243 - 1,047 - 1,491Foreign official 85 - 1 - 2Other(0) 276 - 4 + 55Deferred availability cash items(1,209) 6,697 - 406 + 1,063Other liabilities and accrued dividends 74,419 + 65 + 1,226Total liabilities(1,209)822,400 - 849 + 33,255Capital accounts Capital paid in 13,536 0 + 1,895Surplus11,630 + 1 + 2,783Other capital accounts2,849 + 232 + 4Total capital28,014+ 233+ 4,681H.4.12. Consolidated Statement of Condition of All Federal Reserve BanksMillions of dollarsChange sinceWednesday Dec 29, 2004Eliminations from consolidationWednesday Dec 28, 2005Wednesday Dec 21, 20053. Maturity Distribution of Loans and Securities, December 28, 2005Millions of dollars Federal agency securitiesWeeklychanges Holdings U.S. Treasury securities 1Holdings Weeklychanges LoansRepurchase agreements 2Note:Components may not sum to totals because of rounding. . . .Not applicable.1.Includes the original face value of inflation-indexed securities and compensation that adjusts for the effect of inflation on the originalface value of such securities.2.Cash value of agreements classified by remaining maturity of the agreements.Reverse repurchase agreements 2Within 15 days 114 57,172 + 757 0 0 45,250 30,37216 days to 90 days 0 155,859 - 847 0 0 0 091 days to 1 year186,525 + 89 0 0. . . . . . Over 1 year to 5 years . . . 210,743 + 4 0 0. . . . . . Over 5 years to 10 years . . . 56,698 + 2 0 0. . . . . . Over 10 years. . .77,213+ 50. . . . . .All 114 744,210 + 10 0 0 45,250 30,372Assets, liabilities, and capitalMaturity。

美联储资产负债表缩表目标

美联储资产负债表

美联储资产负债表缩表的目标是实现宏观经济目标。

在缩减资产负债表的规模方面,美联储通过持续缩表的过程来实现其经济目标。

具体来说,缩表可以在一定程度上减少市场上的货币供应量,从而降低通货膨胀压力,保持物价稳定。

此外,缩表还可以提高美元的价值,从而促进美国的出口,有利于国际收支平衡。

然而,美联储缩表也面临着一些挑战和风险。

首先,如果缩表过快或过猛,可能会导致市场上的货币供应量减少过多,从而引起经济衰退或通货紧缩。

其次,如果缩表后的利率上升过高,可能会导致美国的债务负担加重,从而对美国经济造成不利影响。

因此,美联储在制定缩表计划时需要综合考虑各种因素,包括经济增长、物价稳定、国际收支平衡等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、资产类项目分析

1.总资产增长率对比

通过对美联储和中国人民银行近八年来总资产增长速度的统计,我们发现,中国人民银行的总资产增长率大部分年份为正值,说明中国人民银行的总资产基本上呈现不断增长的趋势,相比而言,美联储在2008年以外的年份里,总资产增长率较低,且时正时负,说明美联储的总资产增长态势不是很明显。

但是,值得注意的是,在2008年金融危机爆发之际,美联储总资产增长率在3、4季度迅速拉升,全年总资产增长率高于100%,相比而言,中国人民银行并没有表现出太大的变化来,依然保持以外的增长率在增长。

由统计数据可知,金融危机对于美国的冲击迫使美联储大幅度增加流动性供给,而我国由于金融危机冲击较小,得以保持较低的增长率。

2.美联储各类资产总额分析

在金融危机之前,各项资产所占比例变化不大,但金融危机改变了这一切。

2007年下半年以来,美国次贷危机愈演愈烈,为市场提供流动性,恢复市场信心美联储为应对金融危机采取了大量拯救措施,从图表中我们可以清晰地看出在次贷危机期间各项资产都有一个较大的变化。

联储一手通过多种创新工具向市场投放流动性,一手用卖出国债的方式回收流动性。

1.在金融危机之后可以从国内信贷的结构变化看出,直接持有债券的比例大幅下降。

2.新资产项目显著增多、数额巨大。

可以在其他资产的变化中看出自从09年央行流动性互换的新项目被提出,在金融危机之后的恢复阶段,几乎占了所有的其他资产,为恢复期做出了巨大的贡献。

3.国内信贷变化分析

从上图可以看出,美国资产的重头集中于国内信贷部分,自金融危机爆发至今,其国内信贷增长趋势与资产项目增长趋势极为相似,其中直接持有证劵部分的增长与国内信贷的增长有很大的相关性,分析原因如下:

1.美国政府持续推行QE量化宽松政策。

扩大货币发行,减少银行压力,放松银根,来向市场注入大量的流动性以复苏经济。

在金融危机全面爆发之后,美联储通过一系列救市政策增加相当规模的基础货币供应,除去低利率效应,其中1.25万亿美元MBS、3000亿美元美国国债和1750亿美元机构证券就向市场直接注入1.725万亿美元。

与此同时联储的总资产规模亦随之发生同等规模扩张,在2010年4月28日完成第一轮QE时,FED总资产约达

2.069万亿美元,扩张111%,这其中QE1政策提供了最主要贡献。

第二阶段是与第二轮量化宽松匹配,联储斥资购买财政部发行的长期债券,总共向市场投放6千亿美元。

不过这新一轮的扩张幅度相比QE1阶段明显放缓,自2010年10月底约2.165万亿美元涨至2011年6月底QE2完成时的2.869万亿美元,总共扩张约32.5%。

2.救市规则的推出,持有证券份额逐年激增

在FED资产项目中有一项叫做证券持有、回购协议和贷款,该项目在危机前一直占有80%以上份额。

在美联储救市政策推出后则是短期内迅速扩张,仅到2008年10月15日较之危机前一周涨幅达68.26%,这也是导致总资产规模在短短3个月内激增140%的重要原因。

该项目持续扩张到2010年6月份,直到QE1结束之时一直呈现上升猛增趋势,其中联储持有证券自2009年1月末开始大规模增加,相较于危机爆发前一周占资产中证券持有、回购协议和贷款项目的61.50%,2010年4月28日QE1结束当天占比达96.30%。

国内信贷市场中证券持有量上升因为救市政策一方面扩张资产规模释放着流动性,另一方面也使得机构有资金履行回购协议和偿还贷款。

在QE1结束之后,QE2开始推行,回购协议和贷款规模进一步缩小,证券持有成为构成FED总资产的中流砥柱,占到总资产的91.18%,这都得益于美联储每月持续的证券购买。

不难发现,直到QE3、QE4推出,证券持有所占份额依然维持如此比例规模。

二、负债类项目分析

1.负债项目增长率分析

从上面两幅图可以看出,美联储和央行的负债增长率表现出和资产增长率一样的趋势,央行的负债增长率即使在金融危机期间也无太大变化,而美联储表现出极高的增长。

从负债分类增长率可以看出,负债增长率的拉升主要是存款类增长较为迅速。

下面我们看看从两轮量化宽松至今,与准备金相关的美联储资产负债表的部分负债扩张情况。

第一阶段负债:超额准备金从2008年8月约20亿美元,上升到2009年1月8,000亿美元左右。

第二阶段负债:从2009年2月至9月,超额准备金一直在8,000亿美元上下波动,9月底约为8,600亿美元,准备金增加额约600亿美元。

第三阶段负债:从2009年10月至2010年2月,超额准备金增加约3,000亿美元。

第三阶段结束时,美联储资产负债表总额较2008年8月增长约13,600亿美元;超额准备金增加约12,000亿美元。

第四阶段负债:从2010年3月至2010年11月,超额准备金减少近2,000亿美元。

超额准备金减少很可能和贷款持续回笼有关,而美联储也没有实质性的增持其它资产,市场流动性不足,造成超额准备金存款外流。

针对这一状况,美国财政部从2010年2月后开始了第二轮补充融资计划,额度为2,000亿美元(截止2010年1月,补充融资账户存款一度下降到50亿美元),此轮补充融资计划规模一直持续到2011年2月(第二轮宽松之后)才开始削减,目前该账户存款为0。

这一阶段美联储资产负债表略有收缩。

第五阶段负债:从2010年12月至2012年3月,超额准备金增加约6,000亿美元。

第五阶段结束时,美联储资产负债表总额较2008年8月增长约20,000亿美元;超额准备金增加约15,600亿美元。

从2008年9月到2012年3月,美联储发行了约2,600亿美元的联邦储备券。

其它资产项目主要包括美联储所持其它资产的市场公允价值的重估、及以外币计价的资产,因为汇率变化而对其价值重估的增加部分。

根据数据显示,从2009年3月美联储其它资产开始大幅增加,从430亿美元左右,增加到2012年4月18日当周的约1,725亿美

元。

2.负债结构分析

现钞比例分析:作为发行的银行,发行货币是中央银行的基本职能,也是中央银行的主要资金来源。

现钞的比例一直趋于平稳,但是可以看出08年三四季度也就是金融危机时期,美联储的资产负债

规模也是扩大了很多。

从比例的角度上分析,现钞在这几年的稳定也和美联储筹集和运用资金的方式有关:即财政部将增发国债筹集到的资金存入联储,联储用各种创新工具或购买债券。

存款比例分析:从图片上可以明显看出 08年的第三季度-第四季度有着很大的波动:2008年9月21日,在华尔街的投资银行接

二连三地倒下后,美联储宣布:把现在只剩下最后两家投资银行,

即高盛集团和摩根士丹利两家投资银行,全部改为商业银行。

这样

可以靠吸收存款来渡过难关了。

超额准备金从2008年8月约20亿美元,上升到2009年1月8,000亿美元左右。

美国财政部补充融资:美国财政从2008年9月开始的补充融资计划(出售短期国债,在美联储设立补充融资账户,到2008年10

月底为此账户注入约5,600亿美元资金)为美联储从2008年11月25日开始的第一轮量化宽松提供了充足的资金。

根据美国财政部公布的“持有美国国债主要境外持有人”数据,从2008年9月-11月间,境外增持美国国债超过2,000亿美元。

从全年数据来看,2007

年底到2008年底,中国大陆增持美国国债约2,500亿美元,约占所有美国境外投资者增持额度的三分之一。

逆回购协议:美联储出售部分其持有的证券给初级市场交易商,按协议在日后(通常在短期内)重新买回。

美联储当时只是短期的市场操作,仅仅一个来月时间,先通过“反向回购协议”出售证券换回资金(大约300-400多亿美元),为财政的补充融资计划赢得时间。

当财政部的补充融资计划开始实施,并向其在美联储的补充融资账户

注入资金之后,美联储又重新实际买回这些证券,而后等“回购协议”到期后将证券还给出售者,再换回资金。

总结:从2007开始的美国次贷危机后,美联储先是在2007年底采取减持约3000亿美元美国国债的方式获得资金救助金融机构(包括贷款和回购协议)。

美联储如此大幅度的减持国债,却并没有拉高国债收益率(中间虽然有大幅波动,但减持前和减持后的国债收益率几乎是相等的)。

根据美国财政部公布的“持有美国国债的主要境外持有人”数据,2007年12月底境外持有美国国债余额23,532亿美元,2008年6月底境外持有美国国债余额26,338亿美元,增持近3,000亿美元。

而美国财政从2008年9月开始的补充融资计划(出售短期国债,在美联储设立补充融资账户,到2008年10月底为此账户注入约5,600亿美元资金)为美联储从2008年11月25日开始的第一轮量化宽松提供了充足的资金。

根据美国财政部公布的“持有美国国债主要境外持有人”数据,从2008年9月-11月间,境外增持美国国债超过2,000亿美元。

从全年数据来看,2007年底到2008年底,中国大陆增持美国国债约2,500亿美元,约占所有美国境外投资者增持额度的三分之一。

美联储随后又通过反向回购协议等手段筹集资金,存款机构的超额准备金存款和美联储投放的贷款、购买MBS、国债几乎同步增加。

从两轮量化宽松至今,从2008年9月到2012年3月,美联储发行了约2,600亿美元的联邦储备券。