美联储资产负债表解读

中央银行:美联储资产负债表演变及其政策内涵

一、危机前美联储资产负债表(2007.8)

资产 (亿美元)

证券 政府短期债券

7800 2770

政府长期债券

5039

回购协议 贷款 黄金 外汇和其他资产 总计

360 0.28 110 467 8737

负债(亿美元)

90% 通货

8074

93%

银行准备金

184

2%

逆回购

1.传统贴现窗口 –降低再贴现率 –07年6月1.49亿美元 –08年10月1119亿美元

2.定期拍卖贷款TAC –交易对象为银行 –扩展了质押品

–国债、优质企业债 –联邦机构债 –机构担保抵押债券MBS

3.商业票据融资便利CPFF

美联储

贷款

本息

CPFF LLC

资金

CP

商业票据发行人

4.定期资产支持证券融资便利TALF • 向合格证券持有者融资

– 学生贷款支持证券 – 消费贷款支持证券 – 中小企业贷款支持证券等 • 鼓励投资合格ABS • 推动相关贷款一级市场

(三)特定机构贷款支持

•Maiden Lane LLC

贝尔斯登

•Maiden Lane Ⅱ LLC AIG

•Maiden Lane Ⅲ LLC

图:贝尔斯登 AIG

四、危机后美联储负债结构变化

2008.3-5

2009.3——2012.12

–2009年QE1启动后增持 • 危机救助转向实施量化宽松

BACK

2. 大规模购买新型债券

• 联邦机构债 –房地美、房利美和吉利美债券

• 机构担保MBS债券 –由券商发行三家机构担保的MBS

• 美联储优先购买上述பைடு நூலகம்类债券

中美央行资产负债表的演进及比较分析

摘要:2007年美国次贷危机以来,央行资产负债表的重要性有所上升。

中美两国央行资产负债表规模和结构的调整,在一定程度上体现和反映了两国货币政策框架转型和政策工具调整的意图。

2007~2014年美联储资产负债表的扩张,更多源于主动的大规模的资产购买计划,而中国则更多源于外汇占款的被动投放。

2015年以后,美联储开启了货币政策正常化进程,资产负债表开始逐步缩减。

而中国结构性货币政策开始取代外汇占款渠道成为基础货币投放的新渠道,标志着中国央行资产负债表结构发生了重要变化。

两国央行资产负债表变动趋势有相似之处,但调整的动因和操作方式差异较大。

未来,美联储仍将按照既定计划主动缩减资产负债表,而中国央行将侧重于结构调整以及降低外汇占款等境外资产的占比,结构性货币政策工具等投放流动性的作用将上升。

关键词:央行资产负债表;演进特征;比较分析IMF在2002年提出了资产负债表分析方法(Balance Sheet Approach, BSA), 通过编制一国各部门资产负债表来分析其系统性风险状况。

央行资产负债表是用于记录特定时点上,一国或地区中央银行资金收支活动所形成的债权和债务存量关系的工具。

央行资产负债表决定了一国基础货币的规模,央行通过其资产负债表的调节来加强基础货币的可控性。

央行积极主动管理其资产负债表,保持适度的资产负债表规模和结构,既可以反映出中央银行实施货币政策调控行为的各项政策安排,也是进一步实施货币政策的重要手段。

Rule(2016)指出,央行资产负债表是理解央行货币政策执行情况的关键手段。

李扬等(2015)提出,2008年金融危机前后,美国和中国央行资产负债表规模和结构的调整,反映了两国货币政策调控机制的变化。

美国次贷危机爆发后,全球央行的资产负债表规模经历了较大幅度的扩张,2007~2014年增加了两倍。

2014年年底,全球央行资产负债表规模达到22万亿美元。

其中,2014年年底美国和中国央行资产规模分别为4.5万亿美元和5.5万亿美元,两国央行资产规模合计占全球央行资产规模的45%左右。

中国人民银行资产负债表及与美联储对比

➢ 对其他存款性公司的债权:包括商业银行和信用合作社。

➢ 对其他金融性公司的债权:包括政策性银行、证券公司、保险公司、资产管理 公司、信托投资公司、金融租赁公司等。央行对这些金融机构发放的信用贷款 以及购买特定金融机构发行的债券等。

中央银行学

近年我国货币政策

➢ 2009年—2012年货币政策.docx ➢ 2009年:适当调整完善了支农再贷款政策,同时对西部地区和粮食主产区安排增加

支农再贷款额度100亿元。适当上调金融机构短期外债指标,强调增量部分全部用于 支持境内企业进出口贸易融资,促进对外贸易健康平稳发展。

➢ 2010年:中国人民银行于1月14日、2月12日、 5月2日、10月20日1、1月10日 12月10日、12月26日先后7次调整金融机构的存贷款基准利率。 ➢ 2011年:近年来对存贷款利率调整最多的一年

中央银行学

特点

1. 资产和负债的规模扩大,创新工具增加。 2. 国债占据了美联储资产的最主要部分。 3. 回购操作基本停止,基础货币大幅增长。

中央银行学

分析

次贷危机后,虽然美国实行宽松的货币政策,但是流通中的 通货的变化并不大。美联储没有明显增加流通中的通货,法 定存款准备 金变动不大。 从美联储资产负债表的变化可以看出,美联储应对次贷危机, 推出不少创新 性的救援和贷款便利措施,使其资产负债表表 的信贷资产项目增添了多项内容。

中央银行学

3、贷款和融资 3.1 定期拍卖信贷(TAF) 3.2 PDCF(Dealer Credit) 3.3 AMLF 3.4 TALF(定期资产支持 债券贷 款) 3.5 CPFF(商业票据)

次贷危机后美联储资产负债表的变动及原因分析

作者简介 :贾怡培 ( 1 9 9 3一) , 女, 河南南阳人 , 新疆财经大学在读研究生 , 研究方 向为 国际金融。

2 2—

一

续 表

( 注: 以 上 由 美 联储 官 网 数 据 整 理 得 来 )

储多次降低再贴 现利率和联邦资金 目标利率。美 在2 0 0 7年 以前 , 美 联 储 的资 产 负 债 表 的结 构 联储 在贴 现窗 口投 放 的资金 迅速 增加 , 但传 统 的贴

因此 , 美联 储 的 资产 负债 表也 相 应 地 发 生 了结 构 上 和数量 上 的变 动 。美联 储 每 周 四都 会 编制 并 发 布一 份资 产 负债 表 , 以下 表 1Байду номын сангаас美联 储 2 0 0 3年 至

美联储 是 美 国 的 中央 银 行 , 肩 负 着 调 控 美 国

国 民经济 的重任 。它 对经 济 的调 控 作 用 主要 体 现

引言

文 献标 识码 : A

文章 编号 : 1 0 0 4 - 9 4 8 7 ( 2 0 1 5 ) 0 2 . 0 0 2 2 . 0 4

一

、

需求 , 美 联 储 为 了刺 激 经 济 不 断 使 用 货 币 政 策 。 而且 金融 危 机后 使 用 了一 系列 非 常 规货 币政 策 。

( 一) 2 0 0 7年 关联 储 在 资产 方 新 设 了“ 定期 拍 动性 的重 要 渠道 。而 此项 目只在 资 产 方存 在 了 三 卖信 贷 ”

年, 2 0 1 0年资产方 的定期拍卖信贷余额为零 , 至今

2 0 0 7年 下半 年 次 贷 危 机 愈 演 愈 烈 , 美 联 储 创 在资 产 负债 表上 未 出现 。当危 机 逐 渐 解 除 时这 种

美联储资产负债表

次贷危机以来美联储资产负债表的变化作者:唐欣语发布时间:2009-05-04 09:33 来源:21世纪经济报道2007年下半年以来,美国次贷危机愈演愈烈,美联储为应对金融危机采取了大量拯救措施,为市场提供流动性,恢复市场信心。

这导致美联储资产负债表的规模与结构发生显著变化,本文欲予以分析。

危机发生前的2007年6月底,美联储资产负债表非常简洁:在资产方,联储持有的美国财政部证券占据大头(2007年6月底占比为87.9%);在负债方,流通中的货币占据大头(2007年6月底占比为90%),但金融危机改变了这一切。

联储资产负债表的规模迅速膨胀,总规模由2007年6月的8993亿美元上升到目前的21217亿美元,不到两年时间增长了1.36倍。

资产方的结构分析首先,美联储在减持美国财政部债券。

2007年6月底联储持有财政债券为7904亿美元,2009年4月8日为5055.2亿美元,减持了36%;相应地,财政债券在资产方的占比也从87.9%下降到目前的37.6%()。

联储减持财政债券,主要是因为通过公开市场操作投放的货币不具有指向性,而救市必须“专款专用”,因此它通过减持国债回笼资金,再通过其它专项计划投放给特定机构。

这可以理解为:联储一手通过多种创新工具向市场投放流动性,一手用卖出国债的方式回收流动性。

其次,新资产项目显著增多、数额巨大。

第一,在“证券”项目(附表1中1.1项)下,从2009年1月起开始设置“MBS(抵押贷款债券)”栏,用于反映联储收购的由房利美、房地美、吉利美担保的MBS。

该收购计划于2008年11月宣布,计划收购总量将达到MBS市场的1/9,即5000亿美元,意在提高MBS市场的流动性,压低MBS的利率,从而压低长期住房抵押贷款利率,重整楼市,促进美国经济复苏。

目前此项目余额为2364亿美元,占资产方余额的11.2%。

第二,新设“定期拍卖信贷”(Term Auction Credit)项目(附表1中1.3项),用于反映“定期拍卖便利”(Term Auction Facility,简称TAF)所投放的信贷。

美联储资产负债表中的银行存款准备金

When ites to the Federal Reserve balance sheet, the bank deposit reserve is like the superhero cape of the banking world. It's the stash of cash that a bank has to keep on hand, either in its vault or parked at the Federal Reserve, just in case the depositorse knocking. This reserve requirement is the brainchild of the Federal Reserve, the all-powerful central bank of the United States. Its mission is to make sure that banks always have enough cash flow to handle any sudden withdrawal demands, and to keep a tight rein on how much money they can lend out. Think of it as the Fed's way of playing with the money supply and interest rates, kind of like a conductor leading an orchestra. So, the next time you picture the Federal Reserve balance sheet, imagine a secret vault full of superhero cash, keeping the banking world safe and sound!银行存款储备就像银行界的超级英雄斗篷银行在保险库里或停在联邦储备局都得存现金以防存款人敲门这一储备要求是美国全能的中央银行美联储的聪明人才。

中美两国资产负债表的分析

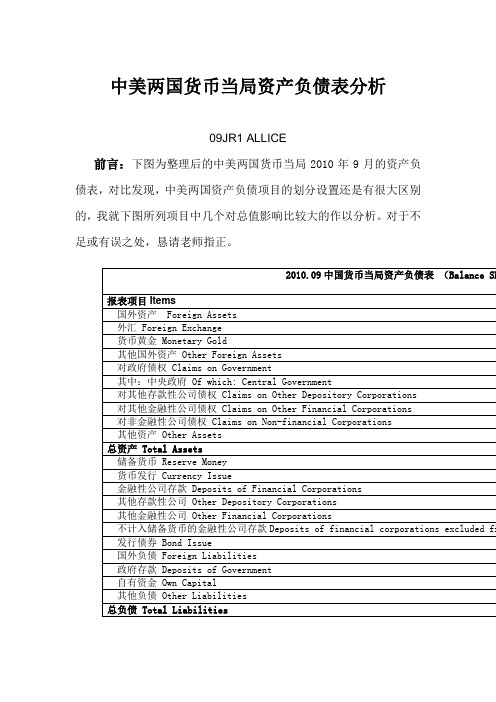

中美两国货币当局资产负债表分析09JR1 ALLICE前言:下图为整理后的中美两国货币当局2010年9月的资产负债表,对比发现,中美两国资产负债项目的划分设置还是有很大区别的,我就下图所列项目中几个对总值影响比较大的作以分析。

对于不足或有误之处,恳请老师指正。

2010.09中国货币当局资产负债表(Balance Sh报表项目Items国外资产 Foreign Assets外汇 Foreign Exchange货币黄金 Monetary Gold其他国外资产 Other Foreign Assets对政府债权 Claims on Government其中:中央政府 Of which: Central Government对其他存款性公司债权 Claims on Other Depository Corporations对其他金融性公司债权 Claims on Other Financial Corporations对非金融性公司债权 Claims on Non-financial Corporations其他资产 Other Assets总资产 Total Assets储备货币 Reserve Money货币发行 Currency Issue金融性公司存款 Deposits of Financial Corporations其他存款性公司 Other Depository Corporations其他金融性公司 Other Financial Corporations不计入储备货币的金融性公司存款Deposits of financial corporations excluded fr 发行债券 Bond Issue国外负债 Foreign Liabilities政府存款 Deposits of Government自有资金 Own Capital其他负债 Other Liabilities总负债 Total LiabilitiesAssets ,and the Capital of the Fe ItemTotal assetsSelected assetsSecurities held outrightU.S. Treasury Securities (美国财物部证券)Federal agency debt securitiesMortgage-backed securities(住房抵押贷款证券)Memo: Overmight securities lendingMemo: Net commitments to purchase mortgage-backed securitiesLending to depository institutionsCentral bank liquidity swapsLending through other credit facilitiesNet portfolio holdings of commercial paper Funding LLCTerm Asset-Backed Securities Loan FacilityNet portfolio holdings of TALF LLCSupport for specific institutionsCredit extended to American International Group ,Inc , netNet portfolio holdings of Maiden Lane LLCNet portfolio holdings of Maiden Lane II LLCNet portfolio holdings of Maiden Lane III LLCPreferred interests in AIA Aurora LLC and ALICO holdings LLCTotal liabilitiesSelected liabilitiesFederal reserve notes in circulation (联邦储备纸币流通)Term deposits held by depository institutionsother deposits held by depository institutions (其他存款的存款机构)U.S.Treasury ,general accountU.S.Treasury ,supplementary financing accountOther depositsTotal capital(*less than $500 million )资料取自:2010年中国货币当局资产负债表(Balance Sheet of Monetary Authority)百度文库美联储政府网站/monetarypolicy/bst.htm总资产方面由上图可以看到, 2010年9月中国货币当局资产总额248 683.87亿元人民币,而美国为23 020亿美元,据资料统计2011年9月中美汇率平均约为6.7,因此,美国货币当局所列的总资产折合人民币: 23 020*6.7=154 234亿元,相较之下,少于中国9万多亿人民币。

2011年美国货币当局资产负债表分析

一、2011年末美国货币当局 资产负债的主要来源 及运用投向

二、基础货币主要通过 哪些渠道投放的

三、与2007年末相比有哪些变化 及影响变化的主要原因

一、2011年末美国货币当局资产负债的主要来源及运用投向

主要来源:负债方主要来自存款和联邦储备券,存款占59.10%,其中银行存 款占53.58%,联邦储备券占35%,其次是财政部存款占3.12%,逆回购协议

占3.02%,外国和其他存款占2.40%。

主要运用投向:资产方主要是美国政府证券,占89.5%。

二、基础货币主要通过哪些渠道投放的

美联储对基础货币的投放有三个渠道: 1、购入美国政府债券 2、再贴现贷款 3、持有的黄金及特别提款权 从表中可以看出,购买美国政府债券是投放基础货币的最主要渠道,2011年以持有政府债 券资产形式投放的基础货币约26224.64亿美元,占总资产的89.5%。通过持有黄金及特别 提款权投放的货币16237亿美元,占资产中的0.55%。

2、负债规模分析以及变动原因 2.1负债占比情况

2007年负债8943.14亿美元,其中联邦储备券占比为88.5%,2011年负债为

29285.85亿美元,联邦储备券占比为35%,银行存款占比为53.58%,净增量分别为 2427.19亿美元、15578.28亿美元,增幅分别为30.65%、13618.57%。 2.2负债项目结构以及变化原因 ①美联储发行的联邦储备券数量上升,商业银行存入美联储的储备金中,超 额准备金急剧膨胀,而扩大资产项目主要靠扩大负债项目中准备金规模提供资金。 ②美国财政部的补充融资计划,财政部滚动发行70天限期特别国债,将筹集 的资金存入专门账户,使存款增加,为美联储投放流动性和购买金融资产提供资金 支持。 ③在危机后期,美国终止了短期贷款,并主动削弱准备金存量,与银行、两 房等金融机构签署大规模的逆回购协议。将超额准备金改造为定期存款,同时在公

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美联储资产负债表解读MILASS我们都知道,一国(或地区)的法定货币是由该国(或地区)的货币发行机构发行,而这个发行机构通常是该国(或地区)的中央银行(非中央银行发行的情况,本文不累述)。

狭义的法定货币是指中央银行发行的钞票。

广义的法定货币又分基础货币和广义货币(M2或M3,各国定义的标准有一定差异)。

基础货币的供应是由中央银行来实现的,而派生货币供应(广义货币除去基础货币)则是由商业银行来实现。

一般来讲,基础货币的发行是需要保证物背书的,这些保证物可以是贵金属、金融票据、外国货币以及实物等资产。

也就是说,央行通过购买这些资产来发行基础货币。

而在实际操作过程当中,我们发现央行充当了最后贷款人的角色,央行通过再贴现、再贷款等方式直接向金融机构、甚至是政府部门进行资金融通,发行基础货币。

中央银行在履行货币发行、执行货币政策等职能时,这些业务活动所形成的债权债务,就构成了央行的资产负责表。

下面笔者就以美国联邦储备银行的资产负债表为例,来和大家探讨全球结算货币——美元的发行。

在此之前,我们先来看看中央银行资产负债表的基本概念和内容。

一.定义中央银行资产负债表的定义是:中央银行在履行职能时,业务活动所形成的债权债务存量表。

中央银行资产负债业务的种类、规模和结构都综合地反映在资产负债表上。

二.内容中央银行资产负债表的内容包括:1.负债项目(1)流通中的货币作为发行的银行,发行货币是中央银行的基本职能,也是中央银行的主要资金来源,中央银行发行的货币通过再贴现、再贷款、购买有价证券和收购黄金、外汇投入市场,成为流通中的货币,成为中央银行对公众的负债。

(2)各项存款包括政府和公共机构存款、商业银行等金融机构存款。

作为国家的银行,政府通常会赋予中央银行代理国库的职责,政府和公共机构存款由中央银行办理。

作为银行的银行,中央银行的金融机构存款包括了商业银行缴存准备金和用于票据清算的活期存款。

(3)其他负债包括对国际金融机构的负债或中央银行发行债券。

2.资本项目资本项目即央行的净资产(自有资本)。

3.资产项目(1)贴现及放款中央银行作为最后贷款者对商业银行提供资金融通,主要的方式包括再贴现和再贷款。

还有财政部门的借款和在国外金融机构的资产。

(2)各种证券主要指中央银行的证券买卖。

中央银行持有的证券一般都是信用等级比较高的政府证券。

中央银行持有证券和从事公开市场业务的目的不是为了盈利,而是通过证券买卖对货币供应量进行调节。

(3)黄金和外汇储备黄金和外汇储备是稳定币值的重要手段,也是国际间支付的重要储备。

中央银行承担为国家管理黄金和外汇储备的责任,也是中央银行的重要资金运用。

(4)其他资产三.中央银行资产和负债的基本关系在实际操作中,各国制作的资产负债表通常分为资产方和负债方,比如中国人民银行的资产负债表,是将自有资本列入负债方,以此表明这是资金来源。

而有的国家则是把自有资本(资本项目)单列出来,使得资产负债表的表述更具体和清晰。

如果把自有资本从负债中分列出来,资产和负债的基本关系可以用一下3个公式表示:资产=负债+资本项目负债=资产-资本项目自有资本=资产-负债四.美联储资产负债表简析目前,各国中央银行资产负债表的格式和主要项目虽然基本一致,但项目的比重结构却不相同,反映了各中央银行资产负债业务重点和特点的差异。

不同国家和地区由于面临的经济、金融环境与条件不一,在具体的资产负债业务上存在着一些差别。

就是同一个国家,在不同的时期和背景下,资产负债表所反映的中央银行业务活动也是有变化的。

接下来我们就来看看美国资产负债表的各项内容。

(见图表1)我们先来看看美联储资产负债表的下半部分。

1.美联储负债和资本项目(1)构成基础货币的项目根据定义,基础货币=法定准备金+超额准备金+存款机构的库存现金+社会公众手持现金。

我们从负债项目中看到,联邦储备券为10,585.5亿美元,存款机构存款总额为15,183.6亿美元。

另外根据圣路易斯联储披露的数据,截止2012年4月18日当周,流通中货币(绝大部分是联邦储备券)为11,002亿美元(已包含存款机构库存现金),基础货币余额为26,652亿美元。

准备金实际就是存款机构存款,表中的定期存款并不是法定准备金。

根据圣路易斯联储披露的数据,截止2012年3月末,法定准备金余额为968亿美元,超额准备金余额为15,097亿美元,而存款机构在美联储的定期存款在一年多以来都只有几十亿美元。

所以,不能把存款机构在美联储的定期存款看做法定准备。

截止2012年4月18日当周,总准备金余额为15,632亿美元。

(分项数据未披露,并且存款机构在美联储的存款总额和准备金总额在统计上存在一定差异)结合上面的公式,我们将准备金总额、流通中货币相加所得的结果与披露的基础货币数据相比,二者基本是吻合的。

在此表中,需要注意的问题一个是联邦储备券的含义,1783年北美独立战争结束后,美国联邦政府先后发行过国民银行券、银币券、金币券、联邦(政府)券、联邦储备银行券、联邦储备(准备)券等多种纸币。

其中若干币种早已停止发行、流通(但仍可兑换)。

目前大量流通的联邦储备券(即准备券),约占流通总量90%以上(有一种说法是99%),我们日常所称美钞,主要就是指这种联邦储备券。

所以,我们看到流通中现金比联邦储备券多出400多亿美元。

多出来的这部分现金有一部分就是还在流通的其它美国货币和硬币。

另外在美国流通的货币还有电子货币。

电子货币、货币无纸化的推广也是美联储一项重要职责,目的是推动资金在银行系统内安全高效地流转。

实际上,除现钞以外的基础货币都可以看做电子基础货币,电子基础货币的特点是可逆性强,美联储可以通过反向操作迅速注销。

因为通过电脑和互联网,注销电子货币就是分秒之间的事情,而纸币就不可能快速回收注销了。

相反,美联储只需通过扩大资产负债表,通过电子货币就可以迅速发行货币。

推广电子货币还有一个好处就是,控制货币结算、监管银行资金流向。

就电子基础货币而言,因为美联储并没有发行钞票,它实际上就是通过美联储结算的存款账户,这部分货币只是一个数据,由美联储承认的存款者拥有的货币数量的数据(美国存款机构在美联储的存款90%以上都是超额准备金,简单来说超额准备金就是指存款机构在储存到中央银行的法定准备金之外,主要用于支付清算、头寸调拨或作为资产运用的备用资金。

在美联储的超额准备金从2008年8月之前的20亿美元上升到目前的15,000亿美元以上。

注意,这个数字是总量,并不代表银行间没有互相转移。

而联邦储备券变化却没有这么大:从2008年8月的8,000亿美元左右上升到目前的10,585亿美元左右,流通中现金从2008年8月的8,300亿美元左右上升到目前的11,000亿美元)。

以商业银行在美联储的存款为例,商业银行在业务交往中,可以通过在美联储的存款账户互相转账来实现,不需要转移现钞。

比如A银行向C企业贷款1亿美元,不用支付现钞,只需为C企业开设1亿美元的存款账户就可以了,而这个款项背后则是A银行在美联储的1亿美元存款(基础货币)。

C企业在E机构处买了一幢价值1亿美元的房产,E机构在B银行开设了存款账户,C企业向E机构支付房款时,就需要将它在A银行账户上的1亿美元存款转到E机构在B银行的账户上,而A银行和B银行之间也会做一个资金结算,也就是A银行从它在美联储的账户向B银行在美联储的账户转移1亿美元,最后属于E机构的1亿美元实际上背后还是银行在美联储的存款。

这是美国国内的资金结算。

(本文不讨论派生货币结算,笔者会在下一篇关于商业银行资产负债表的文中详细论述)我们再看看国际间结算,我们都知道外汇包括:外国货币、外币存款、外币有价证券(政府公债、国库券、公司债券、股票等)、外币支付凭证(票据、银行存款凭证、邮政储蓄凭证等)。

如果不使用现钞进行国际结算,那么最多使用的就是外币存款(或存款凭证),同样的以上面那个案例来看,假如C企业是在日本某机构买了一套价值1亿美元的房产,在不支付现金的情况下,C企业只需将它在A银行那1亿美元的存款凭证支付给日本机构,日本机构拥有的是A银行的1亿美元存款。

日本机构又用这个美元存款凭证去购买法国某机构的资产,最后法国机构拥有在A银行1亿美元存款。

最后我们发现,不论这个资金怎么流转,都是在美国的A银行结算,而A银行的结算行是美联储(我们可以把美联储看做一级结算行、美国银行业就是二级结算行)。

控制货币的结算最大的一个好处就是,结算行可以冻结这笔资金。

伊拉克、利比亚、伊朗都遭遇了外汇账户被冻结,所以,某国想和美国翻脸,先考虑一下有多少外汇是在美国控制的银行里结算的。

控制货币结算,也是金融霸权的一部分。

相反,如果是现钞,那么拥有现钞的银行就是货币的一级结算行,并且作为货币发行国,是不可能不承认这个钞票的。

从负债性质来看,纸币属于不可追索性负债,也就是持有纸币的人不能拿纸币去要求美联储兑换资产,而是通过对存款机构负债产生的基础货币,存款机构具有绝对的追索权,存款机构取出存款,美联储就要支付相应的现金。

在现金不足的情况下,美联储就必须出售资产(这种情况下美联储是不能印钞来支付的,因为印钞必须购买等值的资产),资产和负债同时减少,美联储被迫收缩资产负债表,而基础货币也同时减少了。

因为美联储在出售资产的时候从市场回收了现金,然后把这个现金支付给了存款机构,流通中现金不变,但是存款机构在美联储的存款减少了,所以基础货币就会减少。

谈到这一点,我们似乎明白了什么?是的,在央行资产满配置的情况下,释放法定准备金不能增加市场流动性,因为要释放资金央行必须通过出售当量的资产来实现,除非违规印钞。

当然央行还有一个手段就是将法定准备金转为超额准备金,如同笔者在上文中讲到的电子基础货币,但这个操作的前提是电子货币支付体系的完善。

否则,在以现金作为主要支付手段的情况下,商业银行是无法兑付现金需求的。

从美联储通过存款来扩张基础货币的过程来看,美联储做了类似商业银行扩张派生货币一样的事情。

美联储通过吸收现金存款向存款机构发放贷款和购买资产,现金转换为资产;存款机构获得现金后,又将现金存入美联储,美联储的存款就增加了;美联储又可以用存入的现金继续放贷和购买资产,而这些现金最终基本都会进入存款机构;存款机构继续存入美联储,以此循环。

(具体过程可以参看笔者在《草根财经》第四期发表的《降低存准率可以挽救当下即将破裂的资产泡沫吗》一文,此文前半部分详细推导了商业银行通过放贷扩大货币乘数,扩张派生货币的全过程,实际上购买资产和贷款的效果是一样的。

)另外就是产生基础货币的顺序,美联储印钞(发行联邦储备券)必须是和购买资产同步进行。

比如财政部缺钱,需要2,000亿美元,市场流动性又不宽裕,财政部就向市场发行国债,美联储就开始印刷2,000亿美元钞票,通过一级或二级市场购买价值2,000亿美元的国债。