美联储2008年资产负债表

2008年以来美国经济刺激计划一揽表

2008年以来美国经济刺激计划一揽表一、量化宽松货币政策(美国联邦储备委员会)㈠第一轮:2009年3月美联储在2008年12月将联邦基金利率降至零至0.25%的历史低位,并从2009年3月起推行第一轮量化宽松的货币政策,美联储通过购买1.7万亿美元的中长期国债、抵押贷款支持证券等将资产负债表迅速扩大,力图用这种注入流动性的方式来刺激经济增长。

美联储在第一轮量化宽松中,将其资产负债表由8800亿美元扩大至 2 .3万亿美元,此举稳定住了金融市场,拯救了银行业,但是对就业、消费的帮助却不大。

2008 年11 月25 日,美联储宣布,将购买政府支持企业(简称GSE)房利美、房地美、联邦住房贷款银行与房地产有关的直接债务,还将购买由两房、联邦政府国民抵押贷款协会(Ginnie Mae) 所担保的抵押贷款支持证券(MBS)。

2009 年3 月18 日,机构抵押贷款支持证券2009 年的采购额最高增至1.25 万亿美元,机构债的采购额最高增至2000 亿美元。

此外,为促进私有信贷市场状况的改善,联储还决定在未来六个月中最高再购买3000 亿美元的较长期国债证券。

2009 年11 月4 日,美联储在结束利率会议后发表的政策声明中宣布,决定总计购买1.25 万亿美元的机构抵押贷款支持证券和价值约1750 亿美元的机构债。

后者略低于联储早先公布的2000 亿美元。

美联储由此小幅缩减了首轮定量宽松政策的规模。

美联储指出,机构债采购额度的减少与近来的采购速度以及市场可获取的机构债数量有限有关。

美联储还首次宣布,这些证券和机构债的采购预计将在2010 年第一季结束前完成。

2010 年4 月28 日,美联储在利率会议后发表的声明中未再提及购买机构抵押贷款支持证券和机构债的问题。

这标志着联储的首轮定量宽松政策正式结束。

首轮定量宽松总计为金融系统及市场提供了1.725 万亿美元流动性。

㈡第二轮:2010年11月3日自2010年4月份美国的经济数据开始令人失望,进入步履蹒跚的复苏以来,美联储一直受压于需要推出另一次的量化宽松:第二次量化宽松(QE2)。

中央银行:美联储资产负债表演变及其政策内涵

一、危机前美联储资产负债表(2007.8)

资产 (亿美元)

证券 政府短期债券

7800 2770

政府长期债券

5039

回购协议 贷款 黄金 外汇和其他资产 总计

360 0.28 110 467 8737

负债(亿美元)

90% 通货

8074

93%

银行准备金

184

2%

逆回购

1.传统贴现窗口 –降低再贴现率 –07年6月1.49亿美元 –08年10月1119亿美元

2.定期拍卖贷款TAC –交易对象为银行 –扩展了质押品

–国债、优质企业债 –联邦机构债 –机构担保抵押债券MBS

3.商业票据融资便利CPFF

美联储

贷款

本息

CPFF LLC

资金

CP

商业票据发行人

4.定期资产支持证券融资便利TALF • 向合格证券持有者融资

– 学生贷款支持证券 – 消费贷款支持证券 – 中小企业贷款支持证券等 • 鼓励投资合格ABS • 推动相关贷款一级市场

(三)特定机构贷款支持

•Maiden Lane LLC

贝尔斯登

•Maiden Lane Ⅱ LLC AIG

•Maiden Lane Ⅲ LLC

图:贝尔斯登 AIG

四、危机后美联储负债结构变化

2008.3-5

2009.3——2012.12

–2009年QE1启动后增持 • 危机救助转向实施量化宽松

BACK

2. 大规模购买新型债券

• 联邦机构债 –房地美、房利美和吉利美债券

• 机构担保MBS债券 –由券商发行三家机构担保的MBS

• 美联储优先购买上述பைடு நூலகம்类债券

美联储资产负债表

次贷危机以来美联储资产负债表的变化作者:唐欣语发布时间:2009-05-04 09:33 来源:21世纪经济报道2007年下半年以来,美国次贷危机愈演愈烈,美联储为应对金融危机采取了大量拯救措施,为市场提供流动性,恢复市场信心。

这导致美联储资产负债表的规模与结构发生显著变化,本文欲予以分析。

危机发生前的2007年6月底,美联储资产负债表非常简洁:在资产方,联储持有的美国财政部证券占据大头(2007年6月底占比为87.9%);在负债方,流通中的货币占据大头(2007年6月底占比为90%),但金融危机改变了这一切。

联储资产负债表的规模迅速膨胀,总规模由2007年6月的8993亿美元上升到目前的21217亿美元,不到两年时间增长了1.36倍。

资产方的结构分析首先,美联储在减持美国财政部债券。

2007年6月底联储持有财政债券为7904亿美元,2009年4月8日为5055.2亿美元,减持了36%;相应地,财政债券在资产方的占比也从87.9%下降到目前的37.6%()。

联储减持财政债券,主要是因为通过公开市场操作投放的货币不具有指向性,而救市必须“专款专用”,因此它通过减持国债回笼资金,再通过其它专项计划投放给特定机构。

这可以理解为:联储一手通过多种创新工具向市场投放流动性,一手用卖出国债的方式回收流动性。

其次,新资产项目显著增多、数额巨大。

第一,在“证券”项目(附表1中1.1项)下,从2009年1月起开始设置“MBS(抵押贷款债券)”栏,用于反映联储收购的由房利美、房地美、吉利美担保的MBS。

该收购计划于2008年11月宣布,计划收购总量将达到MBS市场的1/9,即5000亿美元,意在提高MBS市场的流动性,压低MBS的利率,从而压低长期住房抵押贷款利率,重整楼市,促进美国经济复苏。

目前此项目余额为2364亿美元,占资产方余额的11.2%。

第二,新设“定期拍卖信贷”(Term Auction Credit)项目(附表1中1.3项),用于反映“定期拍卖便利”(Term Auction Facility,简称TAF)所投放的信贷。

美联储2008年资产负债表

+5719

+42137

77349

中央银行流动性互换

17857

+714

+17857

0

其他联邦储备资产

262

-7

-78

276

金边债券

+137497

+137497

+430844

479629

特殊提款权账户

7910

-719

+3531

5544

未偿债券

1426963

+150865

+52363

145994

-143

+14900

149000

拍卖信用

420160

+52364

+419903

430866

其他贷款

75100

+30547

+74897

98107

一级信贷

4

-282

+4

0

次级贷款

39

-35

-105

33

周期性贷款

134066

39

-13626

122940

主要交易商和其他券商信用

145890

+23768

+145890

美联储08年资产负债表

储备银行项目,相关项目且储备余额的存款机构在联邦银行的存款

每日平均

08.10,708.9.30 07.10.8

08.10.7

储蓄银行贷款

1494726

+103605

+636273

1575626

所持证券

490942

2008次贷危机全记录

2008年

9月17日美联储公开市场委员会(FOMC)决定维持联邦基金基准利率2%不变美政府正式接管AIG 美联储提供850亿拯救AIG

9月15日雷曼申请美史上最大破产保护债务逾6130亿

美元

9月14日美国银行14日与美国第三大投资银行美林证券已达成协议,将以约440亿美元收购后者

9月7日美国联邦住房金融管理局将出面接管房利美和房地美

3月16日

美联储决定,将贴现率由3.5%下调至3.25%,并为初级交易商创设新的贴现窗口融资工具。

3月12日

美联储宣布,将扩大证券借贷项目,向其一级交易商出

亿美元的国

债。

1月31日美联储将联邦基金利率下调50个基点,至3.0%,将贴现率下调0.5%,至

3.5%。

1月30日瑞士银行宣布,受高达140亿美元的次贷资产冲减拖累,去年第四季度预计出现约114亿美元亏损。

1月22日美联储宣布将联邦基金利率下调75基点至3.50%,隔夜拆借利率下调75基点至

4.00%

1月17日美林公司第四季度亏损98.3亿美元,每股由同比的2.41亿收益转而亏损12.01

美元。

1月15日花旗宣布,该行四季度亏损98.3亿美元,并表示将通过公开发行及私人配售方式筹资125亿

美元。

美联储资产负债表_20091231

707,649 44,643 5,873

159,879 908,257

0 75,918 89,699 19,111

980 44 0

0

22,033

47,532 0

14,072 26,667 15,697 22,660

298

25,000 -1,956 10,272 96,294 11,041

5,200 42,719

2,278,303

H.4.1

1. Factors Affecting Reserve Balances of Depository Institutions (continued)

Millions of dollars

Reserve Bank credit, related items, and reserve balances of depository institutions at Federal Reserve Banks

Week ended Dec 30, 2009

Averages of daily figures

Change from week ended

Dec 23, 2009

Dec 31, 2008

Currency in circulation17 Reverse repurchase agreements18

the underlying mortgages. 5. Cash value of agreements. 6. Includes credit extended through the Primary Dealer Credit Facility and credit extended to certain other broker-dealers. 7. Includes outstanding principal and capitalized interest net of unamortized deferred commitment fees and allowance for loan restructuring.

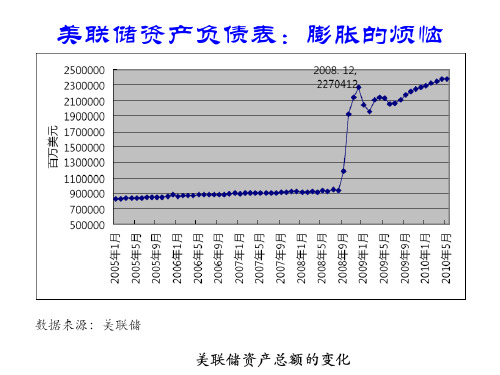

美联储资产负债表:膨胀的烦恼

美联储资产负债表:膨胀的烦恼

2007年底美国联储资产负债表(单位:十亿美元)

资产 项目 黄金 特别提款权 硬币 证券、回购、TAC、贷款 直接购买政府机构债券 持有政府机构回购协议 再贷款 其他 资产总额 金额 11.0 2.2 1.7 826.1 779.6 46.0 0.5 40.0 885.0 100 53.7 22.0 比重% 项目 现钞 逆回购协议 存款 存款机构存款 美国财政部存款 托收现金 其他 资本 负债与资本合计 负债 金额 776.7 37.4 26.2 21.1 4.7 17.8 5.9 17.8 885.0 100 36.3 比重%

2008年底美国联储资产负债表(单位:十亿美元)

资产 项目 金额 比重% 特别提款权 硬币 证券、回购、TAC、贷款 直接购买政府机构债券 持有政府机构回购协议 定期信用招标(TAC)* 商业票据融资工具(CPFF) ** 其他贷款

11.0

2.2 1.7 1213.7 497.0 80.0 450.2 332.0 187.0 14.7 53.7 22.0

现钞

逆回购协议 存款 存款机构存款 美国财政部存款 托收现金 其他 资本

849.7

88.3 1242.0 819.4 407.3 2.5 33.7 21.1

37.6

55.0 36.3

其他资产 资产总额

619.8 2258.7 100 负债与资本合计 2258.7 100

关注以下问题

• (1)2008年美国联储资产负债规模发生了近3倍的剧烈 变化,请简要解释原因。 • (2)美国联储极少使用再贷款,为何在2008年进行大规 模的TAC(相当于再贷款)活动? • (3)为什么美国联储在2008年大规模直接介入对商业票 据的购买(CP,即公司本票,融资券)? • (4)请简要分析美国联储资产负债规模的膨胀与美元币 值稳定之间的关系。 • (5)金融稳定是中央银行货币政策的最终目标之一,请 阐述对该目标的理解。

中央银行的资产负债表与货币政策——中国和美国的比较

中央银行的资产负债表与货币政策∗——中国和美国的比较 一、引 言近几十年来,纵观世界各国,许多奉行自由市场经济的国家在遭遇到经济金融危机时,政府都无一例外地出手,采取各种措施对危机进行控制和救助,市场无形之手总会向政府有形之手做出让步。

美国的中央银行--美国联邦储备系统(简称美联储)现任主席伯南克(Bernanke ,2008)认为,要准确地评估危机管理的效果有多大是非常困难的, 但有一点可以肯定, 即如果没有中央银行的介入, 危机要严重得多,影响也会深远得多。

金融危机会导致经济萧条,中央银行一般采取宽松的货币政策应对,常规的方法有:第一、中央银行作为最后贷款人,通过公开市场操作、再贴现或再贷款,向金融机构提供流动性援助。

在金融市场发达的国家,中央银行应对危机的常规手段主要是通过参与市场供求运作,提供短期的流动性。

一般来说,中央银行为了最大限度地降低在流动性供给过程中其所承受的风险,会要求借入资金的金融机构提供合格资产作为抵押。

最后贷款人是现代中央银行的一个重要职责, 中央银行随时准备为出现流动性短缺的银行体系注入高能货币。

第二、降低利率和法定存款准备金率。

(1)中央银行可以降低贴现利率或再贷款利率。

有能力调控的短期利率有隔夜同业拆借利率、证券市场回购利率和逆回购利率等,通过公开市场业务引导货币市场利率接近中央银行的目标利率。

以美国为例,联邦基金率是指美国同业拆借市场的利率,也是基准利率,其最主要的是隔夜拆借利率。

美联储瞄准并调节同业拆借利率就能直接影响商业银行的资金成本,并且将同业拆借市场上的资金余缺传递给工商企业,进而影响消费、投资和国民经济。

作为同业拆借市场的最大的参加者,其作用机制应该是这样的:美联储降低其拆借利率,商业银行之间的拆借就会转向商业银行与美联储之间,因为向美联储拆借的成本低,整个市场的拆借利率都将随之下降。

(2)降低商业银行上缴中央银行的法定存款准备金率。

目的是放松融资条件,为商业银行提供成本更低和数量更多的资金,由此来支持经济成长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

119749

-47247

+112671

175619

备忘录项目

每日平均

09.10,708.10.809.9.30

09.10.7

有价证券,官方和海外共同基金

2,485,145

+19,494

+481,282

2,482,380

美国财政部

1,527,818

-32,629

+305,983

1,537,578

139481

资产支持商业票据

65151

+11975

+65151

70304

市场共同基金

29452

+39

+29452

29487

国际信贷

-1042

+173

-533

-1545

定期资产支持证券贷款工具

325071

+50627

+284050

377135

其他信用延伸

11041

0

0

11041

净投资持有的商业票据

32200

联邦政府机构

957,327

-13,135

+175,299

944,802

证券借给经销商

211,345

-44,456

+208,289

217,504

隔夜拆借

20,002

-2,234

+16,946

25,658

贷款

191,343

-42,222

+191,343

191,846

0

0

2200

净投资持有的LLCs来自货币市场基金

38745

+14

+92

38745

控股企业的投资组合收益

1546723

+103619

+636366

1627613

控股企业的投资组合收益2

844490

+8138

+28337

848644

控股企业的投资组合收益3

94343

+6434

+59994

77349

价值波动调整

476579

债务

18423

0

-248596

18423

票据和债券

411731

0

-60411

411731

票据和债券

39832

0

+4079

39832

通胀

6609

-18

+1910

6593

联邦机构债务

14347

+2418

+14347

14105

抵押贷款

81143

-1857

+43072

100000

回购协议5

14900

76486

+5719

+42137

77349

中央银行流动性互换

17857

+714

+17857

0

其他联邦储备资产

262

-7

-78

276

金边债券

+137497

+137497

+430844

479629

特殊提款权账户

7910

-719

+3531

5544

未偿债券

1426963

+150865

+52363

145994

美联储08年资产负债表

储备银行项目,相关项目且储备余额的存款机构在联邦银行的存款

每日平均

08.10,708.9.30 07.10.8

08.10.7

储蓄银行贷款

1494726

+103605

+636273

1575626

所持证券

490942

+2401

-288671

490684

美国国库券

476594

-18

-303019

-143

+14900

149000

拍卖信用

420160

+52364

+419903

430866

其他贷款

75100

+30547

+74897

98107

一级信贷

4

-282

+4

0

次级贷款Βιβλιοθήκη 39-35-105

33

周期性贷款

134066

39

-13626

122940

主要交易商和其他券商信用

145890

+23768

+145890