中国保险集团控股公司综合金融风险甄别——以平安保险集团为例(下)

中国保险集团控股公司综合金融风险甄别

中国保险集团控股公司综合金融风险甄别 ————以平安保险集团为例以平安保险集团为例以平安保险集团为例((下)

2018年10月23日

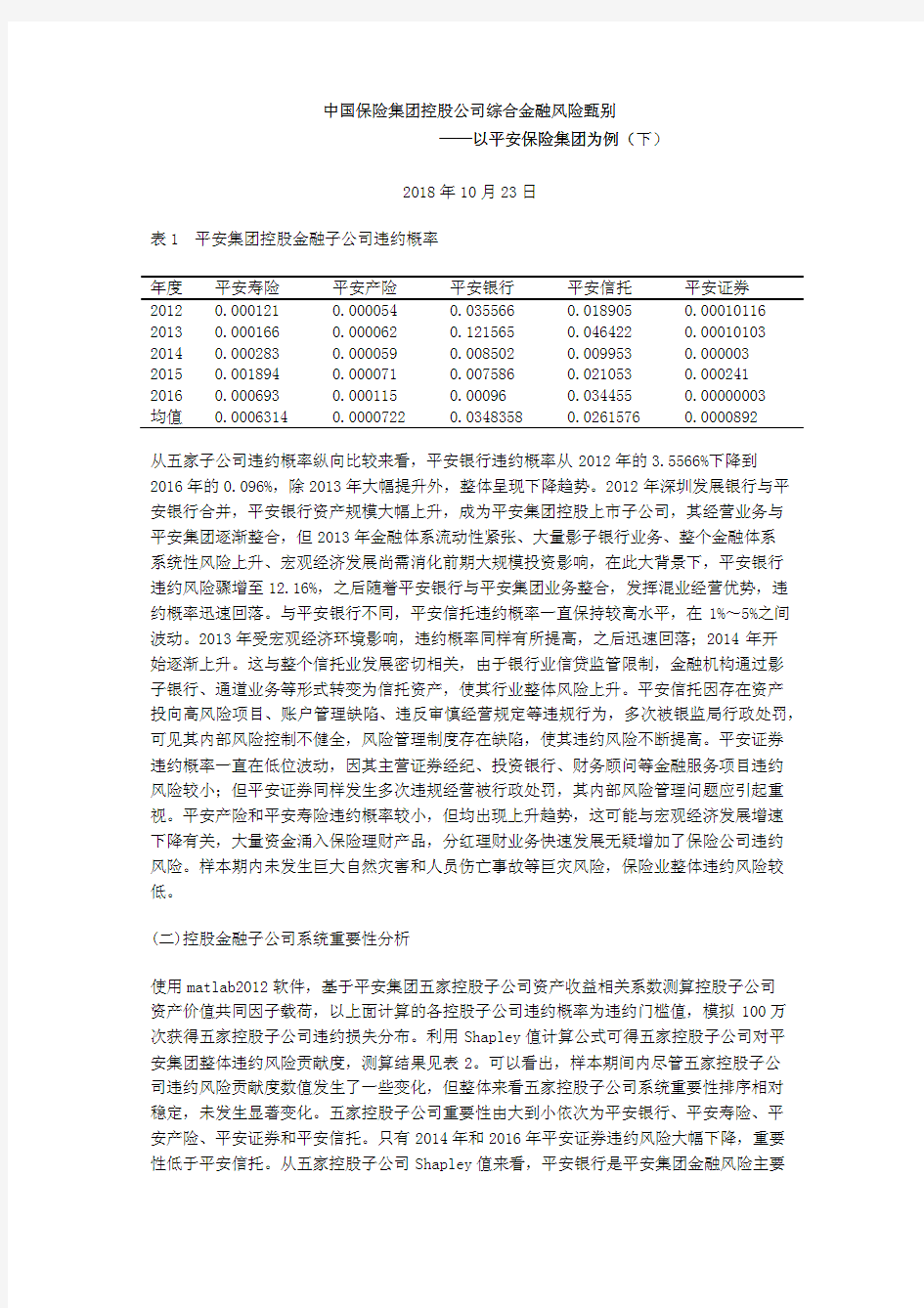

表1 平安集团控股金融子公司违约概率

年度

平安寿险 平安产险 平安银行 平安信托 平安证券 2012

0.000121 0.000054 0.035566 0.018905 0.00010116 2013

0.000166 0.000062 0.121565 0.046422 0.00010103 2014

0.000283 0.000059 0.008502 0.009953 0.000003 2015

0.001894 0.000071 0.007586 0.021053 0.000241 2016

0.000693 0.000115 0.00096 0.034455 0.00000003 均值 0.0006314 0.0000722 0.0348358 0.0261576 0.0000892 从五家子公司违约概率纵向比较来看,平安银行违约概率从2012年的3.5566%下降到2016年的0.096%,除2013年大幅提升外,整体呈现下降趋势。2012年深圳发展银行与平安银行合并,平安银行资产规模大幅上升,成为平安集团控股上市子公司,其经营业务与平安集团逐渐整合,但2013年金融体系流动性紧张、大量影子银行业务、整个金融体系系统性风险上升、宏观经济发展尚需消化前期大规模投资影响,在此大背景下,平安银行违约风险骤增至12.16%,之后随着平安银行与平安集团业务整合,发挥混业经营优势,违约概率迅速回落。与平安银行不同,平安信托违约概率一直保持较高水平,在1%~5%之间波动。2013年受宏观经济环境影响,违约概率同样有所提高,之后迅速回落;2014年开始逐渐上升。这与整个信托业发展密切相关,由于银行业信贷监管限制,金融机构通过影子银行、通道业务等形式转变为信托资产,使其行业整体风险上升。平安信托因存在资产投向高风险项目、账户管理缺陷、违反审慎经营规定等违规行为,多次被银监局行政处罚,可见其内部风险控制不健全,风险管理制度存在缺陷,使其违约风险不断提高。平安证券违约概率一直在低位波动,因其主营证券经纪、投资银行、财务顾问等金融服务项目违约风险较小;但平安证券同样发生多次违规经营被行政处罚,其内部风险管理问题应引起重视。平安产险和平安寿险违约概率较小,但均出现上升趋势,这可能与宏观经济发展增速下降有关,大量资金涌入保险理财产品,分红理财业务快速发展无疑增加了保险公司违约风险。样本期内未发生巨大自然灾害和人员伤亡事故等巨灾风险,保险业整体违约风险较低。

(二)控股金融子公司系统重要性分析

使用matlab2012软件,基于平安集团五家控股子公司资产收益相关系数测算控股子公司资产价值共同因子载荷,以上面计算的各控股子公司违约概率为违约门槛值,模拟100万次获得五家控股子公司违约损失分布。利用Shapley 值计算公式可得五家控股子公司对平安集团整体违约风险贡献度,测算结果见表2。可以看出,样本期间内尽管五家控股子公司违约风险贡献度数值发生了一些变化,但整体来看五家控股子公司系统重要性排序相对稳定,未发生显著变化。五家控股子公司重要性由大到小依次为平安银行、平安寿险、平安产险、平安证券和平安信托。只有2014年和2016年平安证券违约风险大幅下降,重要性低于平安信托。从五家控股子公司Shapley 值来看,平安银行是平安集团金融风险主要

来源,样本期间内最高贡献度高达85.8552%,最小值仍达到59.5487%。平安银行Shapley 值呈现下降趋势,这与前文平安银行违约概率变化相一致,说明近年来平安银行系统重要

性有所下降。平安寿险和平安产险Shapley值均出现上升趋势,风险贡献程度分别由2012年的13.3069%、0.48789%,提高至2016年的37.9312%、1.35908%。两家保险业子公司贡

献程度上升值基本来自于平安银行贡献程度下降。保险业务对平安集团金融风险贡献明显

增大,平安寿险重要性远超过平安产险,也是平安集团金融风险重要来源之一。这与2014年以来我国寿险理财业务迅猛增长有关,大量资金购买具有理财分红性质的寿险产品,部

分资金借助信托渠道、影子银行、通道业务等进入高风险行业和企业,交叉金融风险上升。平安证券对平安集团金融风险贡献略小于平安产险,最高值为1.06975%。平安信托金融风险贡献最小,占比不足万分之一,这与平安信托高违约概率有着较大不同,可能的原因在

于平安信托(母公司)资产规模占平安集团资产比例较小有关。值得注意的是,平安集团金

融风险集中度较高,以2016年为例,仅平安银行和平安寿险风险贡献占比高达98.6395%,这也再次表明金融集团监管与一般金融机构不同,应加强系统重要性子公司构识别与管理,采取针对性政策措施。

表2 平安集团控股金融子公司Shapley值

年度 平安寿险 平安产险 平安银行 平安信托 平安证券

2012 0.133069 0.0048789 0.858552 0.0000120 0.0034875 2013 0.147572 0.0048740 0.843967 0.0000138 0.0035728 2014 0.302817 0.0060617 0.691108 0.0000135 0

2015 0.382978 0.0108249 0.595487 0.0000143 0.0106957 2016 0.379312 0.0135908 0.607083 0.0000150 0

仔细比较可以发现,五家控股子公司重要性排序与五家控股子公司规模有着密切关系。现

有宏观审慎监管也把规模作为重要参考指标,但这样可能会低估一些规模小、风险高的公

司系统重要性。因此,进一步计算经规模调整的公司Shapley值,结果见表3。当调整后

的Shapley值大于1时,表明该公司具有系统重要性,追加该类公司的股权投资会加大平

安集团金融风险。结果表明,平安寿险和平安银行仍为平安集团系统重要控股子公司,平

安寿险重要性逐年提高,平安银行重要性有所下降,但仍高于平安寿险。不同之处在于,

平安信托系统重要性大大提高,由排序末位直接升至首位,其数值远高于其他四家控股子

公司。这表明平安集团在加强银行业务和寿险业务风险管控的同时,要加强对信托业务风

险管理。

表3 经规模调整的平安集团控股金融子公司Shapley值

年度 平安寿险 平安产险 平安银行 平安信托 平安证券 2012 0.360684 0.10163328 1.502129 21.01149 0.303227 2013 0.412212 0.09971449 1.451242 24.24499 0.30878

2014 0.839341 0.11916015 1.207898 24.20912 0

2015 1.045899 0.19330167 1.069106 22.06747 0.513402 2016 1.058501 0.24853593 1.066119 29.83903 0

研究结论及政策建议

五、研究结论及政策建议

本文以中国平安(集团)有限公司为例,使用Shapley 值分解法评估了平安集团五家控股子公司系统重要性,分析了平安集团内部金融风险结构特征。结果显示:(1)平安集团金融风险集中度较高,平安银行和平安寿险贡献了平安集团绝大部分金融风险。可见,一旦其中任何一家出现经营问题,整个保险集团将面临经营困境。因此,不论是平安集团自身风险管理还是监管部门政策制定均应采取针对性措施以降低风险。(2)规模是影响控股子公司金融风险的重要因素,这也与现行监管实践相一致。需要注意的是,规模小、违约风险高的子公司同样应给予重视,一旦其发生违约引起连锁效应,有可能会导致整个保险集团出现财务问题或倒闭。从规模来看,平安银行和平安寿险是平安集团系统重要性控股子公司,这与其风险贡献度相一致。经规模调整的Shapley 值则突显出平安信托也为系统重要控股子公司。(3)从业务风险发展趋势看,银行业务风险有所下降,保险业务(包括寿险和产险)风险有所上升。从业务违约风险数值来看,银行和信托业务仍是大型金融集团金融风险主要来源,保险和证券业务风险相对较小。总体来看,风险仍在可控范围之内。 针对研究结论,提出政策建议如下:(1)强化保险集团风险管理应注重系统重要性控股子公司识别与风险管控,进一步探索保险集团公司综合金融风险识别方法。保险集团内部各控股子公司之间存在复杂的资产负责联系,一个子公司出现财务困境,有可能会影响整个集团正常运营。识别集团系统重要性子公司是加强保险集团风险管理的第一步,忽视集团内部风险结构,仅仅关注集团整体风险测度存在较大隐患,易引发系统性风险。(2)注意保险集团内部各类业务间交叉金融风险识别与防范。保险集团结合自身优势开发诸多跨行业、跨市场金融产品,有利于增加集团竞争力、提高集团利润等,但存在资金流向不透明、风险传染性大、信息披露不健全等问题。监管部门应形成保险集团交叉金融风险管理常态化机制。(3)健全完善集团内部风险管理控制系统。除了已有集团整体金融风险防控措施以外,保险集团还要依据控股子公司系统重要性制定不同风险管理要求,实行差别化监管;适当限制高风险子公司规模,积极发展低风险业务。制定完善保险集团综合金融风险管理框架,框架具体涉及信息披露制度、风险评估与预警、应急对策等方面。(4)由强调机构监管转为业务监管,构建综合金融监管部门。单纯机构监管已经不能满足现有保险集团监管需要。目前我国已合并银监会和保监会,成立中国银行保险监督管理委员会,以加强行业间金融监管沟通协调机制,但对于跨行业、跨市场金融风险有效管控仍待强化。应转变监管理念,实施业务型监管,对集团内部关联交易、子公司金融风险等进行重点评估与审慎监管。

参考文献参考文献::

[1]Allen L, Jagtiani J. The risk effects of combining banking, securities, and insurance activities[J]. Journal of Economics & Business, 2000, 52(6): 485-497.

[2]Kuritzkes A, Schuermann T, Weiner S M. Risk measurement, risk management, and capital adequacy in financial conglomerates[J]. Brookings-Wharton Papers on Financial Services, 2003(1): 141-194.

[3]Yong-Chern Su, Han-Ching Huang. Serena Wang. Modeling value at risk of financial holding company: time varying vs. traditional models[J]. Banks and Bank Systems, 2010, 5(1): 76-86.

[4]Ellul A, Yerramilli V. Stronger risk controls, lower risk: evidence from U. S. bank holding companies[J]. Social Science Electronic Publishing, 2013,

68(5): 1757-1803.

[5]Slijkerman J F, Schoenmaker D, Vries. Systemic risk and diversification across European banks and insurers[J]. Journal of Banking & Finance, 2013,

37(3): 773-785.

[6]Zhang Z, Xie L, Lu X, et al. Determinants of financial distress in large financial institutions: evidence from U. S. bank holding companies[J]. Contemporary Economic Policy, 2016, 34(2): 250-267.

[7]Taylor J L, Smits R. Bank holding company regulation in Kenya, Nigeria and South Africa: a comparative inventory and a call for Pan-African regulation[R]. Journal of Banking Regulation, 2016: 1-36.

[8]Lai L H, Hung L C, Kuo C J. Do well-financial holding company organized banks in Taiwan take more risk?[J]. Review of Pacific Basin Financial Markets

& Policies, 2017, 19(4): 105-132.

[9]王忠生,程湛弢. 金融控股公司风险预警模型构建及其应用[J]. 系统工程,2010(12):38-44.

[10]闻岳春,王婧婷. 基于FA-BPNN的金融控股公司风险预警系统研究——以美国和台湾

地区为例[J]. 国际金融研究,2010(11):37-46.

[11]姚宁,郝鹏. 基于VaR的中国金融控股公司市场风险资本配置研究[J]. 经济经纬,2010(5):120-123.

[12]姚德权,王帅. 混业经营趋势下金融控股集团运营效应与风险管理研究新进展[J].

当代经济科学,2010,32(6):36-44.

[13]阮永平. 金融控股集团风险传染的一般均衡:基于内部关联交易的模型分析[J]. 预测,2011,30(6):19-23.

[14]傅章彦,杨晓龙. 我国金融控股集团风险管理模式选择探讨[J]. 新金融,2015(2):33-36.

[15]李志辉,李源,李政. 基于Shapley Value方法的金融控股公司综合经营风险评估研究——以光大集团和中信集团为例[J]. 南开经济研究,2015(1):32-50.

[16]曲昭光,陈春林. 基于VAR模型的我国金融控股集团风险传染效应分析[J]. 金融理

论与实践,2017(5):39-45.

[17]江生忠,薄滂沱. 论保险控股(集团)公司效益与风险管理[J]. 保险研究,2008(4):41-47.

[18]张维. 保险控股集团风险管理体制创新的路径分析[J]. 保险研究,2008(9):36-40.

[19]聂尚君,陈磊. 保险集团的综合经营及发展趋势问题探讨[J]. 保险研究,2011(2):33-39.

[20]Harrington S E. Systemic risk and regulation: the misguided case of insurance SIFIs[R]. Social Science Electronic Publishing, 2017.

[21]Tarashev N, Borio C, Tsatsaronis K. The systemic importance of financial institutions[R]. Bis Quarterly Review, 2009: 75-87.

[22]杨秀云,蒋园园,段珍珍. KMV模型在我国商业银行信用风险管理中的适用性分析及实证检验[J]. 财经理论与实践,2016(1):34-40.

[23]Tarashev N, Zhu H. Modelling and calibration errors in measures of portfolio credit risk[R]. Bis Working Papers 230, 2007: 1-42.

平安保险集团综合经营战略

2011年9月刊 改革与开放 平安保险集团综合经营战略探析 陈亚欧(中央财经大学保险学院研究生研究方向保险理论) 摘要:中国平安保险集团作为我国领先的保险集团之一,目前已成为集保险、银行、投资为一身的综合性金融保险集团,其近几年来的飞速发展,已备受同行的关注。本文立足于平安保险集团二十多年的经营实践,首先分析了平安保险集团综合经营的战略措施,详细阐述了平安是如何成为以保险、银行和投资三大业务为支柱的全方位综合经营的金融集团。其次归纳出了平安在综合经营中的成功经验。最后分析了平安保险集团在综合经营中的问题所在,并提出相应的改进意见。希望本文能够对中国平安和其他保险公司的发展提供一些帮助和参考。 Abstract:Ping An as approved by the first national comprehensive financial insurance pilot enterprise,obtained a rapid development in recent years.This paper is based on twenty years of Ping An’s business practice,the strategy of comprehensive management measures,explained how to become the insurance,banking and investment business for the three pillars of the full range of integrated financial management Group.By analyzing the comprehensive management practice in the typical case,this paper summed up?the successful experience and failures of Ping An,figures out?the improvements of Ping An.And hope to give some help to other insurance companies. 关键词:平安保险集团综合经营 Keyword:Ping An Insurance(Group)Company comprehensive management 【中图分类号】F84【文献识别码】A【文章编号】1004-7069(2011)-09-0086-03 随着我国的金融市场的逐渐开放与完善,国内保险业的综合经营已成为一大趋势。而中国平安保险集团抓住了时代机遇,走在了我国保险业综合经营的前列,从1988年成立至今的短短20多年中,平安由一家区域性的财险公司发展为国内数一数二的大型保险集团,其背后综合经营的理念及战略值得我们进行深入研究。 一、平安保险集团综合经营战略策略 中国平安追求成为以保险、银行、投资三大业务为支柱的国际领先的综合金融服务集团。在此目标下,平安在充分考虑了自身及市场的情况后,确定了集团目前以保险业务为核心,银行和投资为辅的发展计划,在大力发展保险业务的同时积极布局银行和投资板块,采取了多种手段顺利的实现了自身的综合经营。 (一)保险业内的综合经营 平安成立初期,仅仅是一家专营财险的地方性保险公司,但在随后的经营中,不断积累经营经验,并在六年后实现了其在保险行业的扩张,直接新设了平安人寿保险公司,并从海外引进大量高级管理人才,迅速占领了市场的空白。截止到2010年底,平安财险原保险保费收入为6211569.32万元,平安寿险原保险保费收入为15906385.46万元,已相继成为国内第二大的产、寿险公司。1中国平安又采取相同的新设手段,分别于1996年、2004年12月和2005年6月相继设立了立中国平安保险(海外)控股公司、平安养老保险公司和平安健康保险公司,实现了其在保险行业内的全方位综合经营。 (二)跨保险行业的综合经营 1.银保协作 目前,国际金融业发展的一大趋势就是保险业与银行业之间的相互融合,并且这种跨行业的合作也成为综合经营的重要推动因子。由于银行与保险业务都需要众多分支机构来推展业务,因此行业间的合作可以在一定程度上实现资源共享。基于此,平安非常重视银保合作,并且选择了以银行代理销售金融产品为主的经营模式,不但实现了银行与保险业务的互补,而且节约了研发成本,此外还获得了大量、质优的销售渠道。 2.股权收购 由于其他金融业与保险业的经营管理方式差异较大,而直接组建新公司的成本也很高,并且很难获得审批,因此平安多选择并购的方式,首先在90年代初期收购了工商银行珠江三角洲联合信托投资公司改组为全资平安信托投资公司。1991年在深圳成立了平安证券业务部,开始初步介入证券与信托业务。2003年平安与其最大的股东汇丰合作,联手收购了福建亚洲银行的全部股权,在此基础上成立了平安银行。平安在2006年又成功收购深圳商业银行,并于2010年完成了目前国内最大规模的并购案,成功收购了深圳发展银行。至此,平安的银行业务已在业内具有相当的竞争力,并且基本完成了金融控股公司的改造。 (三)平安国际化战略 平安在引进多位具有国际背景的高管之后,明确了通过投资与并购打造平安成为中国第一个综合性金融集团的战略目标。在成功收购福建亚洲商业银行、深圳商业银行、深圳发展银行以及在香港、上海上市成功后,平安已经不仅仅满足于一个中国金融集团的定位了,它的目光已经投向了更远的国际市场。 在我国政府鼓励金融机构走出去的政策指导下,面对受美国次贷危机影响而处于估值低谷的国际市场,平安的投资官们认为成熟的投资机遇到来了,通过收购与平安集团结构相似的国际性的金融集团,可以使得平安获得无法估量的收益。一方面,低迷的海外市场可以分散风险企业的投资风险。另一方面,可以提升平安的竞争力,学习国际先进金融集团在销售、风险管理以及产品设计创新等方面的经验,以获得极具价值的协同效应。此外,还可以为搭建平安全球资产管理的业务平台打下基础,以便为平安未来的国际化道路做好铺垫。因此,平安选择了收购富通集团来实现其在海外事业的首次扩张,但结果却并不令人满意。 二、平安综合经营成功经验 平安能够在短短的时间中获得巨大的成功,其综合经营的总体战略为主要推动因素,即能够在恰当的时机推动相应的综合经营步骤。并且平安在综合经营中的各项具体经营措施也为平安今

转 中国平安保险集团组织架构

转中国平安保险集团组织架构 集团公司内部主要部门:集团执行委员会、集团行政管理中心、集团财务企划中心、集团内控管理中心、集团人力资源中心、集团战略拓展部、集团稽核监察部、集团品牌宣传部、集团党群办公室、平安大学(平安金融培训学院) 集团公司旗下成员单位:中国平安人寿保险股份有限公司中国平安财产保险股份有限公司平安养老保险股份有限公司平安健康保险股份有限公司平安银行股份有限公司中国平安保险海外(控股)有限公司中国平安保险(香港)有限公司中国平安资产管理(香港)有限公司平安资产管理有限责任公司平安信托投资有限责任公司平安证券有限责任公司平安物业投资管理有限公司平安利顺国际货币经纪有限责任公司平安科技(深圳)有限公司(原集团信息管理中心)平安数据科 技(深圳)有限公司(原集团运营管理中心)深圳平安财富通咨询服务有限公司(原集团万里通事业部)深圳平安渠道发展咨询服务有限公司(原集团渠道发展事业部)深圳市平安期货经纪有限公司集团高层管理人员:马明哲:中国平安保险集团股份有限公司董事长、首席执行官、集团党委书记孙建一:中国平安保险集团股份有限公司副董事长、副首席执行官、副总经理、集团党委副书记;平安银行董事长、平安银行党委书记张子欣:中国平安保险集团股份有限公司总经理梁家驹:中国平安保险集团股份有限公司常务副总

经理、首席保险业务官曹实凡:中国平安保险集团股份有限公司副总经理、集团工会主席、集团党委副书记、集团纪委书记理查德·杰克逊:中国平安保险集团股份有限公司首席金融业务官;平安银行行长顾敏慎:中国平安保险集团股份有限公司副总经理吴岳翰:中国平安保险集团股份有限公司副总经理、首席市场执行官王利平:中国平安保险集团股份有限公司副总经理陈克祥:中国平安保险集团股份有限公司副总经理、集团办公室主任罗世礼:中国平安保险集团股份有限公司副总经理、首席信息执行官、平安科技(深圳)有限公司董事长其他管理人员:李源祥:中国平安人寿保险股份有限公司董事长、总经理、首席执行官赵福俊:中国平安人寿保险股份有限公司副总经理、党委书记任汇川:中国平安财产保险股份有限公司董事长、首席执行官吴鹏:中国平安财产保险股份有限公司总经理、党委书记杜永茂:平安养老保险股份有限公司董事长、首席执行官赵卫星:平安养老保险股份有限公司总经理吴平:平安健康保险股份有限公司董事长杨宇翔:平安证券有限责任公司董事长薛荣年:平安证券有限责任公司总经理中国平安保险集团股份有限公司简介中国平安-公司启用新品牌标识中国平安-世界500 强中国平安-公司的文化管理与管理文化中国平安-公司的企业文化中国平安-公司管理模式中国平

2002年保险年鉴:中国平安保险股份有限公司解析

中国平安保险股份有限公司 二〇〇一年概况 2001年是新世纪第一年,也是我国“十五”计划的起始之年。中国平安保险股份有限公司在保监会等国家监管机关及董事会的正确领导下,坚持“稳健经营、强化管理、改革创新、突出效益”的经营方针,贯彻寿险、产险齐头并进,证券、信托两翼齐飞的策略,利用国民经济持续较快增长的有利时机,加快各项业务发展,继续推行一系列改革措施,取得了较好的经营业绩,进一步提升了管理水平。 一、经营目标完成情况 公司2001年经营计划指标为净资产收益率24%,税后利润16亿元;保费总收入380亿元,其中寿险320亿元,产险60亿元。经过经营班子和全体员工的共同努力,2001年公司共实现保费收入464.57亿元,比2000年同期增长70.03%,比全国平均水平高37.83个百分点,完成计划的122.26%;保险市场份额达到22.02%,较2000年同期增加了5个百分点。2001年,公司累计实现利润17.61亿元,完成年计划的110.06%。在业务规模快速增长的同时,公司资产质量得到进一步提升。截至2001年12月底,公司总资产达到948.31亿元,净资产达64.5亿元,分别比2000年同期增长了47.5%和30.15%,不良资产比例继续保持在1%以下。 ——寿险系列 进一步强化产品开发和推展,继续加大投连产品推广力度,在国内第一个推出团体退休金投连产品,加快完善分红产品体系,开发定期健康险产品,继续保持并巩固产品体系领先地位,充分发挥产品拉动业务的优势。完善组织架构,在推进个团险专业化经营的基础上,成立银行代理事业部,全面推行收展制,积极拓展销售渠道,强化销售队伍建设,策划实施了一系列业务竞赛,有力地推动了业务发展。2001年,寿险实现保费收入400.17亿元,比2000年同期增长77.93%,完成年计划的125.05%,市场份额达到28.1%。 ——产险系列 坚持“销售第一”理念,加强销售队伍建设,建立高技能、高生产力、高凝聚力的“三高”业务队伍,有力地促进了业务发展。2001年产险人均保费达73.5万元,同比增加14.6万元。大力推广会计师和律师责任险、董事及高级职员责任保险、旅行社责任保险等新险种。开发网上保险交易系统,货运险、家财险网上销售初战告捷。继续加大大项目承保力度,取得了显著成效。影响较大的项目有:独家承保了上海磁悬浮铁路、北京华能热电厂、河北邯峰电厂、中航油等项目,首席承保了岭澳核电站、秦山二期核电站的核保险项目,进一步确立了平安产险在核保险方面的优势。2001年,产险实现保费收入64.4亿元,比2000年同期增长33.26%,完成年计划的107.34%,市场份额达到9.4%。 ——投资业务 继续加强投资管理委员会对投资业务的统一领导,加强投资风险管控,确保公司投资部门安全、高效运行。2001年,公司在投资环境急剧恶化的情况下,仍然实现投资绩效32.94亿元,同比增长22.54%,资产增值率达5.03%。 ——信托公司 增资改制工作全面完成,重新登记工作已获中国人民银行总行正式批复,保牌工作圆满结束。积极调整清收策略,加大清收力度,全年清收资金9156万元,完成计划的127%。实行规范化物业管理,不断提高管理绩效,全年累计实现租金收入8899万元,完成计划的111%。 二、管理目标完成情况 ——加强党建、思想政治工作及廉政建设 认真贯彻落实党中央一系列关于加强党建和思想政治工作的指示精神,按照中央、广东省委、深圳市委的部署,在公司领导班子及其成员中深入开展了“三讲”学习教育活动,深入、系统学习了江泽民总书记“三个代表”重要思想和“七一”讲话,以及党的十五届五中、六中全会精神,找准了影响企业发展的主要问题,制定了切实可行的整改措施,进一步坚定了依靠党组织改善企业经营管理工作的信心和决心。进一步加强全系统党组织建设,强化党组织在公司发展中的重要地位,不断探索新路子,不断赋予思想政治工作新的内容,使公司思想政治工作更加富有时代性与开拓性,提高整个公司的思想政治工作水平。深入开展廉政教育,提高员工的思想道德素质,同时坚决查处了沈阳寿险等一批违法违纪案件,进一步促进了公司的廉政建设。 ——开展自查自纠工作 2001年,按照国务院和保监会的统一部署,公司积极投 188 公司版?平安?综述

平安集团及其主要竞争产品分析

竞争对手分析之平安集团 一、平安集团简介 中国平安保险(集团)股份有限公司于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为集保险、银行、投资等金融业务为一体的综合金融服务集团,并且在香港联合交易所主板及上海证券交易所两地上市。 (一)平安金融集团架构 平安集团旗下有各专业子公司及事业部:

平安集团总部作为投资控股公司,不经营具体业务,主要负责制定公司发展战略,代表股东管理和分配资本,并行使监督职责集团对子公司高比例控股,有利于共享客户资源,发挥协同效应。 集团下属多家子公司实行“分业经营、分业监管”,相互之间有严格的防火墙集团整体上市,有利于保持整体的较高透明度,而且可以根据各子公司发展需求分配集团资本金,平衡各业务发展,降低风险。 (二)经营情况 截至2011年12月,中国平安在全国拥有约4,400个分支机构,覆盖全国约1000个城市,约48万寿险业务代理人,17万员工,7,000万客户。 截至2011年12月31日,集团总资产达人民币22,854.24亿元,归属母公司股东权益为人民币1,308.67亿元。从保费收入来衡量,平安寿险为中国第二大寿险公司,平安产险为中国第二大产险公司。 (三)企业愿景 中国平安的愿景是以保险、银行、投资三大业务为支柱,谋求企业的长期、稳定、健康

发展,为企业各利益相关方创造持续增长的价值,成为国际领先的综合金融服务集团和百年老店。 (四)发展战略 中国平安未来10年发展的基本思路是,以保险带动综合金融,用综合金融进一步促进保险业务加快发展。 中长期发展战略:合理规划、积极培育新的利润增长点,确保集团利润实现可持续稳定增长。 (五)业务概况 平安实施一个客户,一个帐户,多个产品,一站式服务:

关于中国平安保险公司

关于中国平安保险公司 贵阳分公司投资理财产品的调研报告 一、调研目的 了解更多的投资理财产品,比较系统地学习更多的有关投资与理财的知识,拓展自己的视野和知识面,增强自己在投资理财方面的才能,养成比较好的投资理财习惯。 二、调研方式 走访,深入公司咨询,查阅相关资料, 三、公司简介 平安保险公司成立于年月日,同年月日正式对外营业。公司注册地北京,总部设在深圳。中国平安保险公司是一家极具创新意识的公司。平安在国内首家推出投资连结保险,健康保险等,在保险产品设计首创利差返还、减额缴清等,保持了在中国寿险产品转型后的市场领先优势。平安积极致力于构建高科技的服务平台,为客户提供专业化的产品和服务。平安将以电话中心和互联网中心为核心,依托门店服务中心和专业直销业务员,建立具有统一的品牌管理系统和服务界面的平安3A服务体系,使客户无论何时()、无论何地()、无论以何种方式(),都可以享受到平安保险公司的满意服务。 平安贵阳分公司前身为“中国平安保险公司贵州办事处”,于年月经中国人民银行批准成立。年月经中国人民银行批准,“中国平安保险股份有限公司贵阳分公司”成立。目前,分公司(产险)办公地址为:贵阳市市南路号,本公司(产险)目前开办和险种有车险、财产险、工程险、货运险、责任(信任)险、特殊风险等各类保险。主要险别有:机动车辆保险、财产保险基本(综合、一切)险、电梯财产一切险、家庭财产保险、现金综合险、机器损坏险、建(安)工程一切险、进(出)口、国内运输保险、船舶险、公众责任险、产品责任险、公共营业场所火灾险、飞机险等。本公司推出的新险种业务:个人抵押贷款房屋综合保险、计算机综合险、锅炉压力容器险、艺术品保险、律师执业责任险、医疗事故责任险、展览会责任保险、高尔夫球场综合保险、校方责任险、旅行社责任保险等。 四、主要的投资理财产品 (一)保障保险 . 附加定期寿险 保险分类老人险其他 适合年龄岁以下以上 缴费方式年交 保险责任在本附加合同保险责任有效期内,本公司承担下列保险责任: 身故保险金: 、被保险人于本附加合同生效日起一年内因疾病身故,本公司按保险金额的给付"身故保险金",并无息返还所交保险费,保险责任终止。 、被保险人因意外伤害事故或于本附加合同生效日起一年后因疾病身故,本公司按保险金额给付"身故保险金",保险责任终止。 产品特色保费低廉,保障充分。 兼顾意外和疾病保障,满足特定时期的保障需求。 最好的安家保险。 岁人士均可投保 案例设计岁男性:年期,万保额,年交保费元 保费支出:元年×年元 保障利益:

中国平安公司简介

中国平安公司简介 中国平安保险(集团)股份有限公司(以下简称“中国平安”,“公司”,“集团”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资三大主营业务为一体、核心金融与互联网金融业务并行发展的个人金融生活服务集团之一。公司为香港联合交易所主板及上海证券交易所两地上市公司,股票代码分别为2318和601318。 中国平安致力于成为国际领先的个人金融生活服务提供商,坚持科技引领金融,金融服务生活的理念,推动核心金融业务和互联网金融业务共同发展,为客户创造“专业,让生活更简单”的品牌体验,获得持续的利润增长,向股东提供长期稳定的价值回报。核心金融业务方面,积极推进“一个客户、一个账户、多个产品、一站式服务”模式的不断深化;互联网金融业务方面,将金融服务融入客户“医、食、住、行、玩”的各项生活场景,与核心金融业务的协同效应逐步显现。中国平安是国内金融牌照最齐全、业务范围最广泛、控股关系最紧密的个人金融生活服务集团。平安集团旗下子公司包括平安寿险、平安产险、平安养老险、平安健康险、平安银行、平安证券、平安信托,平安大华基金等,涵盖金融业各个领域,已发展成为中国少数能为客户同时提供保险、银行及投资等全方位金融产品和服务的金融企业之一。此外,在互联网金融业务方面,集团已布局了陆金所、万里通、车市、房市、支付、移动社交金融门户等业务,初步形成“一扇门、两个聚焦、三个平台、四个市场”的互联网金融战略体系,互联网金融业务高速增长,截至2015年6月底,总用户规模达1.67亿。中国平安相信,互联网金融业务在取得良好发展的同时,也将为核心金融业务创造新的增长空间。中国平安拥有超过79.8万名寿险销售人员和约24.6万名正式雇员。截至2015年6月30日,集团总资产达4.63万亿元,归属母公司股东权益为3,311.90亿元。从保费收入来衡量,平安寿险为中国第二大寿险公司,平安产险为中国第二大产险公司。 中国平安在2015年《福布斯》“全球上市公司2000强”中名列第32位;美国《财富》杂志“全球领先企业500强”名列第96位,并蝉联中国内地非国有企业第一;除此之外,在英国WPP集团旗下Millward Brown公布的“全球品牌100强”中,名列第68位;在全球最大的品牌咨询公司Interbrand发布的“最佳中国品牌排行榜”中,名列第六位,并蝉联中国保险业第一品牌。 中国平安是中国金融保险业中第一家引入外资的企业,拥有完善的治理架构,国际化、专业化的管理团队。公司一直遵循对股东、客户、员工、社会和合作伙伴负责的企业使命和治理原则,在一致的战略、统一的品牌和文化基础上,确保集团整体朝着共同的目标前进。通过建立完备的职能体系,清晰的发展战

中国平安保险简介

中国平安保险(集团)股份有限公司(以下简称“中国平安”)是中国第一家以保险为核心的,融证券、信托、银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。公司成立于1988年,总部位于深圳。2004年6月,公司在香港联合交易所主板上市,股份名称“中国平安”,股份代码2318。2007年3月1日,中国平安A 股股票正式在上海证券交易所挂牌上市,股份简称为“中国平安”,代码为“601318”。 公司控股设立中国平安人寿保险股份有限公司(“平安人寿”)、中国平安财产保险股份有限公司(“平安产险”)、平安养老保险股份有限公司、平安资产管理有限责任公司、平安健康保险股份有限公司,并控股中国平安保险海外(控股)有限公司、平安信托投资有限责任公司(“平安信托”)、深圳市商业银行。平安信托依法控股平安证券有限责任公司,深圳市商业银行依法控股平安银行有限责任公司。 截至2006年6月30日,集团总资产为人民币3,587.18亿元,权益总额为人民币381.04亿元。2006年7月20日,公司市值超过1,500亿港元,居于国际大型金融保险机构行列。 公司通过旗下各专业子公司共为3,700多万名个人客户及约200万名公司客户提供了保险保障、投资理财等各项金融服务。公司拥有20多万名销售人员及近4万名正式雇员,各级各类分支机构及营销服务部门3,000多个。2006 年上半年,公司实现总收入为437.39亿元,净利润达到人民币41.62 亿元。从保费收入来衡量,平安寿险为中国第二大寿险公司,平安产险为中国第三大产险公司。 中国平安的企业使命是:对客户负责,服务至上,诚信保障;对员工负责,生涯规划,安家乐业;对股东负责,资产增值,稳定回报;对社会负责,回馈社会,建设国家。公司倡导以价值最大化为导向,以追求卓越为过程,做品德高尚和有价值的人,形成了“诚实、信任、进取、成就”的个人价值观,和“团结、活力、学习、创新”的团队价值观。公司贯彻“竞争、激励、淘汰”三大机制,执行“差异、专业、领先、长远”的经营理念。 中国平安是中国金融保险业中第一家引入外资的企业,拥有完善的治理架构,国际化、专业化的管理团队,公司高层管理团队超过1/2来自海外。公司拥有中国金融企业中真正整合的综合金融服务平台,实现了公司战略、企业文化、品牌传播、IT技术、人力资源、资产管理、计划管理和风险控制等集中统一,可以为个人客户和企业客户提供系列的个性化产品和服务。中国平安建设了以电话中心和互联网为核心,依托门店服务中心和专业业务员队伍的3A(Anytime、Anywhere、Anyway)服务模式,为客户提供全国通赔、定点医院、门店“一柜通”等差异化的服务。还在业内率先推出了海内外急难救助服务,保单贷款,生命尊严提前给付,客户服务节等许多增值服务。 中国平安立志成为道德水平最高的金融保险企业,认真践行企业公民的职责,在慈善教育、红十字公益、灾难救助等方面承担广泛的社会责任。截至2006年8月,平安共援建了43所希望小学;每年举资100多万元开展“精英大学生励志计划”;公益协办“中国少年儿童平安行动”;向中国红十字会捐赠价值1000万元的捐血车,每年近万人参与义务献血活动;向中国红十字总会2003至2010年的所有造血干细胞捐献者赠送一年期重大疾病和意外伤害保险,捐赠总保额逾3亿元。 中国平安获得了广泛的公众认同及社会荣誉。 2006年12月,平安荣获国际著名专业杂志IR magazine“投资者关系最佳进步奖”。 2006年12月,公司第三度蝉联《21世纪经济报道》发起评选的“最佳企业公民行为”。2006年9月,在国际著名财经杂志《欧洲货币》(Euromoney)2006年亚洲最佳管理公司排名中,平安名列亚洲保险公司及中国区公司之首,同时在亚洲公司整体排名中位居第五位。2006年8月,平安连续第三年蝉联“中国最具生命力百强企业”冠军,该评选由中华全国工商业联合会主办。 2006年3月,公司荣膺由大中华区专业CRM(客户关系管理)机构评选的“大中华区最

中国平安保险集团股份有限公司

中国平安保险(集团)股份有限公司 中期合并资产负债表 2013年6月30日 (除特别注明外,金额单位为人民币百万元) 附注七2013年6月30日 合并 2012年12月31 日 合并(未经审计) (经审计) 资产 货币资金 1 338,171 383,223 结算备付金1,892 711 拆出资金 2 36,031 65,426 以公允价值计量且其变动计入当期损益的金融资产 3 39,127 27,755 衍生金融资产1,077 972 买入返售金融资产 4 319,376 190,788 应收利息32,730 28,668 应收保费 5 19,064 18,756 应收账款 6 5,742 8,979 应收分保账款7 5,936 6,109 应收分保合同准备金11,546 9,341 保户质押贷款22,459 18,558 发放贷款及垫款8 788,834 709,402 存出保证金736 409 存货1,824 1,119 定期存款211,187 212,110 可供出售金融资产9 309,399 295,976 持有至到期投资10 615,635 566,009 应收款项类投资11 229,821 136,000 长期股权投资12 16,038 15,895 商誉11,769 11,769 存出资本保证金13 10,958 10,958 投资性房地产16,012 15,049 固定资产15,216 15,673 无形资产24,991 25,568 递延所得税资产10,858 10,680 其他资产14 37,771 22,122 独立账户资产15 38,372 36,241 资产总计 中国平安保险(集团)股份有限公司 中期合并资产负债表(续) 2013年6月30日 (除特别注明外,金额单位为人民币百万元) 附注七2013年6月30日 合并 2012年12月31 日

平安保险集团多元化战略分析

******* 大学 本科生课程论文 { 论文题目平安保险集团多元化战略分析学生专业班级﹡﹡专业﹡﹡级﹡班 学生姓名(学号)*** 指导教师*** 完成时间2011年8月28日 < 二○一一年八月二十八日

课程论文任务书 \ 学生姓名*** 指导教师*** 论文题目平安保险集团多元化战略分析 论文内容(需明确列出研究的问题): 一、平安保险集团简介 二、平安保险集团实施多元化战略的可行性分析 三、平安保险集团的多元化战略分析 四、平安保险集团多元化战略应用对其他保险企业的启示 , 资料、数据、技术水平等方面的要求:论文要符合一般学术论文的写作规范,具备学术性、科学性和一定的创造性。文字要流畅、语言要准确、论点要清楚、论据要准确、论证要完整、严密,有独立的观点和见解。内容要理论联系实际,计算数据要求准确,涉及到他人的观点、统计数据或计算公式等要标明出处,结论要写的概括简短。参考文献的书写按论文中引用的先后顺序连续编码。

发出任务书日期完成论文日期 教研室意见(签字) : 院长意见(签字) 目录 摘要 (Ⅰ) 前言.......................................................................................1一、平安保险集团的现状分析 (1) (一)平安集团的发展历史 (1) (二)机构设置 (1) $ 二、平安保险集团实施多元化战略的可行性分析 (1) (一)SWOT分析………………………………………………………………… 1 1.外部机会 (1) 2.外部威胁 (2) 3.内部优势 (2) 4.内部劣势 (2) (二)战略实施的可行性分析 (2) 三、平安保险集团的战略分析 (2)

中国平安保险公司的战略管理案例分析

中国平安保险公司的战略管理案例分析 一、公司简介 中国平安保险股份有限公司是中国第一家以保险为核心的,融证券、信托、银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。公司成立于1988年,总部位于深圳。2004年6月和2007年3月,公司先后在香港联合交易所主板及上海证券交易所上市,股份名称“中国平安”。 中国平安是中国金融保险业中第一家引入外资的企业,拥有完善的治理架构,国际化、专业化的管理团队。中国平安以“专业创造价值”为核心文化理念,倡导以价值最大化为导向,以追求卓越为过程,形成了“诚实、信任、进取、成就”的个人价值观,和“团结、活力、学习、创新”的团队价值观。集团贯彻“竞争、激励、淘汰”三大机制,执行“差异、专业、领先长远”的经营理念。 中国平安的愿景是以保险、银行、投资三大业务为支柱,谋求企业的长期、稳定、健康发展,为企业各利益相关方创造持续增长的价值,成为国际领先的综合金融服务集团和百年老店。自1980年以来,我国保险业快速发展,保险资金迅速积累,并已经形成了庞大的资金力量。但与此同时,也出现了一些亟待解决的新问题。保险资金投资收益率低便是其中一个突出问题,且此问题已成为我国保险业发展的瓶颈,危及我国保险业的持续健康发展。因此提高保险投资收益成为我国理论界和实务部门研究和关注的热点问题。 从成熟的保险资金投资变迁看,投资渠道均遵循了从单一到到多元的发展轨迹,投资风险方面的问题也日益凸现,尤其是由新的投资渠道引发的投资风险。另外,面临新的投资渠道,我国现有的客观条件很可能难以满足资金运作的需求。这就需要从保险公司、金融证券市场政府三方分别进行有针对性的风险防范与控制及相关外部环境的改善。 二、公司战略 如今,企业面临的市场竞争加剧,有效的战略管理越来越多的关系到企业如何进行市场定位,如何找出与竞争者的差异并利用它发挥出企业最大的竞争优势。中国保险业正是一个竞争不断加剧,具有潜力且不断成熟的行业,平安保险公司作为保险业的一员,有各种因素制约和促进他的发展,所以进行有效的战略管理对于可持续发展和获得市场竞争的胜利至关重要。 当前,世界经济总体仍处于衰退之中,我国经济回升向好的态势还不确定,保险业平稳健康发展的任务还很艰巨。非寿险几大传统险种像企业财产险、与进出口相关的货运险等业务,由于客户投保意愿和支付能力降低,受到影响较明显;车险、工程险等虽增长较快,但势头能否保持还有待观察。但国民经济回升向好的势头日趋明显,为保险业发展奠定了经济基础,为下半年保险业继续保持稳定发展提供了有利条件。保险市场运行呈现快中趋好的特点。一是业务较快增长。二是与经济建设和人民生活密切相关的险种快速发展。三是市场秩序继续好转。四是风险得到有效防范。五是经营效益向好趋势更加明显。 在当前形势下,中国平安实行多元化战略:2002年,国务院批准中信集团、光大集团、平安集团为三家综合金融控股集团试点。目前,中国平安以保险业为核心,已经实现银行、保险和投资等三项业务交叉销售,共享后援集中运营平台,充分利用各种资源,降低服务成本。 中国平安实行国际化战略是中国金融保险业中第一家引进外资的企业,拥有完善的治理结构,国际化、专业话的管理团队。中国平安遵循“集团控股、分化经营、分业监管、整体上市”的管理模式,在一致的战略、统一的品牌和文化基础上,确保集团整体朝着共同的目标迈进。

中国平安保险集团公司治理分析

中国平安保险集团公司治理分析 中国平安保险集团公司股权关系及内部治理结构 中国平安保险(集团)股份有限公司,是中国第一家以保险为核心的,融证券、信托、 银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。 公司成立于1988年,总部位于深圳。2004年6月和2007年3月,公司先后在香港联合交易所主板及上海证券交易所上市,股份名称“中国平安”,香港联合交易所股票代码为2318;上海证券交易所股票代码为601318。 中国平安根据相关法律法规的规定,并结合公司的实际情况,不断完善公司治理结构。 股权结构:公司控股设立中国平安人寿保险股份有限公司(“平安人寿”)、中国平安财产保险股份有限公司(“平安产险”)、平安养老保险股份有限公司、平安资产管理有限责任公司、平安健康保险股份有限公司,并控股中国平安保险海外(控股)有限公司、平安信托投资有限责任公司(“平安信托”)、深圳市商业银行。平安信托依法控股平安证券有限责任公司,深圳市商业银行依法控股平安银行有限责任公司,平安海外依法控股中国平安保险(香港)有限公司,及中国平安资产管理(香港)有限公司。 董事会:截止2008年12月31日,中国平安集团公司董事会由19名成员构成,其中执行董事3名,独立非执行董事9名,独立非执行董事7名。在2008年报告期内,董事会的运行主要采取会议机制,共召开会议8次,会议注重维护公司和全体股东的利益。2008年,审计委员会共举行5次会议,审阅了截至2007年12月31日止年度财务报告及截至2008年6月30止的半年度财务报告。此外,为了更好的评估公司财务申报制度及内部控制制度,所有审计委员会成员均于报告期内与外聘会计师事务所举行会议,审核其表现、独立性及客观性。 2008年报告期内,薪酬委员会共举行两次会议,会议根据公司业绩,审阅了全体董事及高级管理人员的表现及薪酬待遇。根据每位成员的岗位职责等诧异,聘请独立顾问进行年度薪酬市场比较。其中,因2007年6616万元“天价年薪”饱受争议的董事长兼CEO马明哲主动放弃全部薪酬,分文不取。总经理张子欣从07年的税前年薪4770万元降至954.87万元,降幅达79%。公司员工整体薪酬竞争力处于市场中等,关键岗位绩优人才薪酬具有市场竞争力。 独立非执行董事:截至2008年12月31日,中国平安有独立非执行董事7名。报告期内,独立董事积极参加董事会会议及专门委员会会议,为集团公司公司治理、改革发展和生产经营提供了许多建设性意见和建议,在决策过程中尤其关注了社会公众股股东和中小股东的权益和利益。 监事会:中国平安监事会有成员9名,其中外部监事股东代表监事及职工代表监事3名。2008年报告期内,监事会共举行监事会议4次,通过审阅公司上报的各类文件,比如定期

中国保险集团控股公司综合金融风险甄别——以平安保险集团为例(下)

中国保险集团控股公司综合金融风险甄别 中国保险集团控股公司综合金融风险甄别 ————以平安保险集团为例以平安保险集团为例以平安保险集团为例((下) 2018年10月23日 表1 平安集团控股金融子公司违约概率 年度 平安寿险 平安产险 平安银行 平安信托 平安证券 2012 0.000121 0.000054 0.035566 0.018905 0.00010116 2013 0.000166 0.000062 0.121565 0.046422 0.00010103 2014 0.000283 0.000059 0.008502 0.009953 0.000003 2015 0.001894 0.000071 0.007586 0.021053 0.000241 2016 0.000693 0.000115 0.00096 0.034455 0.00000003 均值 0.0006314 0.0000722 0.0348358 0.0261576 0.0000892 从五家子公司违约概率纵向比较来看,平安银行违约概率从2012年的3.5566%下降到2016年的0.096%,除2013年大幅提升外,整体呈现下降趋势。2012年深圳发展银行与平安银行合并,平安银行资产规模大幅上升,成为平安集团控股上市子公司,其经营业务与平安集团逐渐整合,但2013年金融体系流动性紧张、大量影子银行业务、整个金融体系系统性风险上升、宏观经济发展尚需消化前期大规模投资影响,在此大背景下,平安银行违约风险骤增至12.16%,之后随着平安银行与平安集团业务整合,发挥混业经营优势,违约概率迅速回落。与平安银行不同,平安信托违约概率一直保持较高水平,在1%~5%之间波动。2013年受宏观经济环境影响,违约概率同样有所提高,之后迅速回落;2014年开始逐渐上升。这与整个信托业发展密切相关,由于银行业信贷监管限制,金融机构通过影子银行、通道业务等形式转变为信托资产,使其行业整体风险上升。平安信托因存在资产投向高风险项目、账户管理缺陷、违反审慎经营规定等违规行为,多次被银监局行政处罚,可见其内部风险控制不健全,风险管理制度存在缺陷,使其违约风险不断提高。平安证券违约概率一直在低位波动,因其主营证券经纪、投资银行、财务顾问等金融服务项目违约风险较小;但平安证券同样发生多次违规经营被行政处罚,其内部风险管理问题应引起重视。平安产险和平安寿险违约概率较小,但均出现上升趋势,这可能与宏观经济发展增速下降有关,大量资金涌入保险理财产品,分红理财业务快速发展无疑增加了保险公司违约风险。样本期内未发生巨大自然灾害和人员伤亡事故等巨灾风险,保险业整体违约风险较低。 (二)控股金融子公司系统重要性分析 使用matlab2012软件,基于平安集团五家控股子公司资产收益相关系数测算控股子公司资产价值共同因子载荷,以上面计算的各控股子公司违约概率为违约门槛值,模拟100万次获得五家控股子公司违约损失分布。利用Shapley 值计算公式可得五家控股子公司对平安集团整体违约风险贡献度,测算结果见表2。可以看出,样本期间内尽管五家控股子公司违约风险贡献度数值发生了一些变化,但整体来看五家控股子公司系统重要性排序相对稳定,未发生显著变化。五家控股子公司重要性由大到小依次为平安银行、平安寿险、平安产险、平安证券和平安信托。只有2014年和2016年平安证券违约风险大幅下降,重要性低于平安信托。从五家控股子公司Shapley 值来看,平安银行是平安集团金融风险主要

中国平安公司简介

中国平安公司简介 中国平安保险(集团)股份有限公司(以下简称“中国平安”,“公司”,“集团”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。公司为香港联合交易所主板及上海证券交易所两地上市公司,股票代码分别为2318和601318。 中国平安的企业使命是:对股东负责,稳定回报,资产增值;对客户负责,服务至上,诚信保障;对员工负责,生涯规划,安居乐业;对社会负责,回馈社会,建设国家。中国平安倡导以价值最大化为导向,以追求卓越为过程,做品德高尚和有价值的人,形成了“诚实、信任、进取、成就”的个人价值观,和“团结、活力、学习、创新”的团队价值观。集团贯彻“竞争、激励、淘汰”三大机制,执行“差异、专业、领先、长远”的经营理念。 中国平安的愿景是以保险、银行、投资三大业务为支柱,谋求企业的长期、稳定、健康发展,为企业各相关利益主体创造持续增长的价值,成为国际领先的综合金融服务集团和百年老店。 中国平安通过旗下各专业子公司及事业部,即 保险系列的中国平安人寿保险股份有限公司(平安人寿)、中国平安财产保险股份有限公司(平安产险)、平安养老保险股份有限公司(平安养老险)、平安健康保险股份有限公司(平安健康险), 银行系列的平安银行股份有限公司(平安银行)、平安产险信用保证保险事业部(平安小额消费信贷), 投资系列的平安信托投资有限责任公司(平安信托)、平安证券有限责任公司(平安证券)及中国平安证券(香港)有限公司(平安证券(香港))、平安资产管理有限责任公司(平安资产管理)及中国平安

资产管理(香港)有限公司(平安资产管理(香港))、平安期货有限公司(平安期货)等,通过多渠道分销网络,以统一的品牌向超过5100万名个人客户和200万名公司客户提供保险、银行、投资等全方位、个性化的金融产品和服务。 中国平安拥有约41.7万名寿险销售人员及8.3万余名正式雇员,各级各类分支机构及营销服务部门3,800多个。截至2009年12月31日,集团总资产为人民币9357亿元,权益总额为人民币917亿元。2009年,集团实现总收入人民币1528亿元,净利润人民币145亿元。从保险业务收入来衡量,平安人寿为中国第二大寿险公司,平安产险为中国第二大产险公司。 2008年,中国平安进入《财富》世界500强,并成为入选该榜单的中国内地非国有企业第一名。2009年6月,在英国《金融时报》公布的2009年度“全球500强”企业榜单中,中国平安列全球寿险公司第二名,中国企业第八名,中国非国有企业第一名。公司还是《福布斯》杂志2009年度“全球上市公司2000强”第141名。 中国平安是中国金融保险业中第一家引入外资的企业,拥有完善的治理架构,国际化、专业化的管理团队。中国平安遵循“集团控股、分业经营、分业监管、整体上市”的管理模式,在一致的战略、统一的品牌和文化基础上,确保整体集团朝着共同的目标前进。中国平安拥有中国金融企业中真正整合的综合金融服务平台,位于上海张江的中国平安全国后援管理中心是亚洲领先的金融后台处理中心,公司据此建立起流程化、工厂化的后台作业系统,并借助电话、网络及专业的业务员队伍,为客户提供专业化、标准化、全方位的金融理财服务。通过业界首创的客户服务节及万里通、一账通等创新的服务模式,为客户提供增值服务。在2009年度的权威调查中,集团下属平安寿险、平安产险的客户满意度均居行业首位。 作为“中国企业社会责任同盟”的发起人之一,中国平安致力于承担社会责任。在依法经营、纳税的过程中创造企业的阳光利润;在社会中尽到道德责任与慈善责任,将企业的核心价值观贯彻在教育公益、红十字公益、灾难救助等公益事业中。 截至2009年底,中国平安已在全国各省市边远地区规划援建100所平安希望小学,其中已经援建完成了84所(包括32所在建);2009年,中国平安还出资人民币1000万元在全国平安希望小学设立了“中国平安希望奖学金”;连续六年开展中国平安励志计划,已奖励学生2285人,奖金总额达到人民币774万元,2009年,中国平安启动了励志创业大赛,并向中国青少年发展基金会捐赠人民币500万元设立“中国平安励志基金”;连续六年投入百万,公益协办中国少年儿童平安行动;连续八年组织无偿献血活动,员工无偿献血量近836.3万CC,并向中华骨髓库2003至2010年的所有造血干细胞捐献者赠送一年期重大疾病和意外伤害保险,预计捐赠总保额逾人民币7亿元。中国平安因此获得广泛社会褒奖:公司连续八年获评“中国最受尊敬企业”、连续五年获评“中国最佳企业公民”、连续三年获评“最具责任感企业”。 平安人寿 中国平安人寿保险股份有限公司成立于2002年,是中国平安保险(集团)股份有限公司旗下的重要成员。从规模保费来衡量,是目前国内第二大寿险公司。 中国平安人寿首开国内个人寿险营销之先河,凭籍先进的体制、优秀的经营理念、富有魅力的企业文化培养和建设了专业化内外勤队伍。目前拥有个险、银保、电销等三大销售渠道,产品体系清晰完整,涵盖从传统的储蓄型、保障型产品,到非传统的分红型、投资型产品,为客户提供“一个帐户、多个产品、一站式服务”,与客户充分分享中国平安综合金融优势。