关联方关系及交易原则(ppt 75页)

合集下载

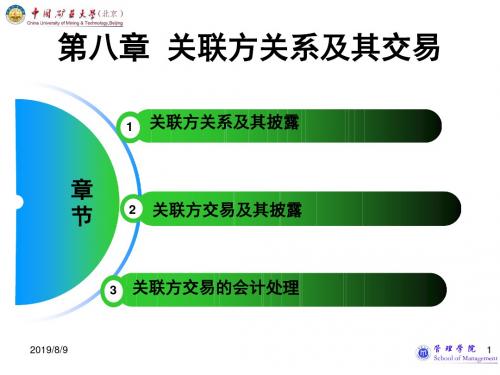

高级会计实务课件第八章关联方关系及其交易

• 请分析案例中各方关系: • ST春都 、春都集团、河南省建设投资总公司、华

美科技有限公司、百瑞信托、 F&F Brothers Limited

2019/8/9

3

第八章 关联方关系及其交易

转让股权

春都集团

河南建投、华美科技

1.3亿

归还欠款

提供资金

高价 买入 抵债 资产

ST春都

F&F、百瑞信托 1632万元

• 关键管理人员:关键 管理人员,是指有权 力并负责计划、指挥 和控制企业活动的人 员。

他们是谁?

2019/8/9

子公司

母公司

24

小测试:张三对甲企业进行投资占表决权资本的 50%,张三与甲企业是关联方,张三的配偶王四 与甲企业是不是关联方?

7、企业与受主要投资者个人 、关键管理人员或 与其关系密切的家庭成员直接控制的其他企业。

控股

2019/8/9

4

第一节 关联方关系及其披露

一、关联方的概念及其特征 1、定义 关联方:一般是指有关联的各方。 关联方关系:指有关联的各方之间存在的内在联

系。

那么,与企业发生日常往来的资金提供者、公用事业部门、政 府部门和机构以及与企业发生大量交易而存在经济依存关系的 单个客户、供应商、特许商、经销商或代理商等,不是会计上

2019/8/9

25

甲公司

2019/8/9

乙公司

26

小测试

1.甲企业的董事长是A,A是B的配偶,B对乙企业 投资,拥有其有表决权资本的51%,A和甲、B 和甲、A和乙、B和乙、甲和乙是不是关联方?

2.A 企业的主要投资者是H,H拥有B企业60%, 此时A企业与B企业之间是不是关联方关系?

美科技有限公司、百瑞信托、 F&F Brothers Limited

2019/8/9

3

第八章 关联方关系及其交易

转让股权

春都集团

河南建投、华美科技

1.3亿

归还欠款

提供资金

高价 买入 抵债 资产

ST春都

F&F、百瑞信托 1632万元

• 关键管理人员:关键 管理人员,是指有权 力并负责计划、指挥 和控制企业活动的人 员。

他们是谁?

2019/8/9

子公司

母公司

24

小测试:张三对甲企业进行投资占表决权资本的 50%,张三与甲企业是关联方,张三的配偶王四 与甲企业是不是关联方?

7、企业与受主要投资者个人 、关键管理人员或 与其关系密切的家庭成员直接控制的其他企业。

控股

2019/8/9

4

第一节 关联方关系及其披露

一、关联方的概念及其特征 1、定义 关联方:一般是指有关联的各方。 关联方关系:指有关联的各方之间存在的内在联

系。

那么,与企业发生日常往来的资金提供者、公用事业部门、政 府部门和机构以及与企业发生大量交易而存在经济依存关系的 单个客户、供应商、特许商、经销商或代理商等,不是会计上

2019/8/9

25

甲公司

2019/8/9

乙公司

26

小测试

1.甲企业的董事长是A,A是B的配偶,B对乙企业 投资,拥有其有表决权资本的51%,A和甲、B 和甲、A和乙、B和乙、甲和乙是不是关联方?

2.A 企业的主要投资者是H,H拥有B企业60%, 此时A企业与B企业之间是不是关联方关系?

第10章关联方关系及其交易

湖北经济学院 . 会计学院

7

高级财务会计 10

关联方关系及其交易的披露

(一)判断关联方关系的主要形式

1、纵向看: 如: A 与C A 一方能够控制、共同控制另一方 B 能对另一方施加重大影响

A

B

B 与C

C

2、横向看:两方或多方同受一方控制,则该两方或多方之间视为关联方 如: B、C、D、E、之间为关联方

不构成企业的关联方: 1、与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构。 2、与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许 商、经销商或代理商。 3、与该企业共同控制合营企业的合营者。 仅仅同受国家控制而不存在其他关联015-4-23

湖北经济学院 . 会计学院

10

高级财务会计 10

关联方关系及其交易的披露

(二)关联方关系的类型 在我国会计准则中,给出了关联方关系存在的主要形式,包括: 1、 企业与企业之间 A、控制(母子公司) 定量:投资持股比例大于50%。 定性:实质上达到控制。 直接或间接的控制其他企业或受其他企业控制,以及同受某一企业控 制的两个或多个企业。通过控制和被控制关系形成的关联方关系主要有: ①母子公司之间; ②同一母公司下的各个子公司之间。

湖北经济学院 . 会计学院

高级财务会计 10

关联方关系及其交易的披露

第十章 关联方关系及其交易

本章结构: 第一节 关联方关系及其披露 第二节 关联方交易及其披露 第三节 关联方交易的会计处理 本章应重点应掌握以下内容: 关联方关系的判断标准; 关联方交易的披露。

2015-4-23

湖北经济学院 . 会计学院

(三)关联关系只存在企业与企业之间,企业和部门之间,而不 包括部门和部门之间。

关联方关系及交易

关联方交易应当及时披露, 不得隐瞒或者延迟披露。

真实披露

关联方交易应当真实、准 确、完整地披露,不得虚 假记载、误导性陈述或者 重大遗漏。

公平披露

关联方交易应当公平披露, 不得存在利益输送、损害 投资者利益等行为。

披露内容与格式

披露内容

包括关联方名称、关联关系、交易类 型、交易金额、交易比例等。

披露格式

家族ቤተ መጻሕፍቲ ባይዱ系

包括家庭成员、亲属关系等。

供应链

通过供应链可以发现上下游企业之间的关联关系。

ABCD

股权链

通过股权链可以发现隐蔽的控制关系,防止不法 分子利用控制关系从事违法犯罪活动。

资金链

通过资金链可以发现隐蔽的控制关系,防止不法 分子利用控制关系从事违法犯罪活动。

关联方交易的披露要求

01

02

03

及时披露

按照规定格式进行披露,包括表格、 文字说明等形式。

04

关联方关系及交易的审计与监 管

关联方关系及交易的审计方法

识别关联方

01

通过审查公司文件、公开资料和与公司管理层沟通,识别出公

司的关联方。

审查交易条件

02

对比市场价格和交易条款,检查是否存在不公平的定价或利益

输送。

审计程序执行

03

执行必要的审计程序,如函证、实地调查等,以验证关联方交

总结词

利益输送、损害股东利益

详细描述

某公司与其关联方之间存在大量的不公允交易,通过高价购买关联方的产品或服务,低价销售给关联方,导致公 司利益输送,严重损害了股东的利益。

案例二:某公司关联方关系隐瞒案

总结词

信息披露不透明、误导投资者

详细描述

真实披露

关联方交易应当真实、准 确、完整地披露,不得虚 假记载、误导性陈述或者 重大遗漏。

公平披露

关联方交易应当公平披露, 不得存在利益输送、损害 投资者利益等行为。

披露内容与格式

披露内容

包括关联方名称、关联关系、交易类 型、交易金额、交易比例等。

披露格式

家族ቤተ መጻሕፍቲ ባይዱ系

包括家庭成员、亲属关系等。

供应链

通过供应链可以发现上下游企业之间的关联关系。

ABCD

股权链

通过股权链可以发现隐蔽的控制关系,防止不法 分子利用控制关系从事违法犯罪活动。

资金链

通过资金链可以发现隐蔽的控制关系,防止不法 分子利用控制关系从事违法犯罪活动。

关联方交易的披露要求

01

02

03

及时披露

按照规定格式进行披露,包括表格、 文字说明等形式。

04

关联方关系及交易的审计与监 管

关联方关系及交易的审计方法

识别关联方

01

通过审查公司文件、公开资料和与公司管理层沟通,识别出公

司的关联方。

审查交易条件

02

对比市场价格和交易条款,检查是否存在不公平的定价或利益

输送。

审计程序执行

03

执行必要的审计程序,如函证、实地调查等,以验证关联方交

总结词

利益输送、损害股东利益

详细描述

某公司与其关联方之间存在大量的不公允交易,通过高价购买关联方的产品或服务,低价销售给关联方,导致公 司利益输送,严重损害了股东的利益。

案例二:某公司关联方关系隐瞒案

总结词

信息披露不透明、误导投资者

详细描述

关联公司与关联交易PPT共52页

财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

关联公司与关联交易

1、战鼓一响,法律无声。——英国 2、任何法律的根本;不,不成文法本 身就是 讲道理 ……法 律,也 ----即 明示道 理。— —爱·科 克

3、法律是最保险的头盔。——爱·科 克 4、一个国家如果纲纪不正,其国风一 定颓败 。—— 塞内加 5、法律不能使人人平等,但是在法律 面前人 人是平 等的。 ——波 洛克

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

关联公司与关联交易

1、战鼓一响,法律无声。——英国 2、任何法律的根本;不,不成文法本 身就是 讲道理 ……法 律,也 ----即 明示道 理。— —爱·科 克

3、法律是最保险的头盔。——爱·科 克 4、一个国家如果纲纪不正,其国风一 定颓败 。—— 塞内加 5、法律不能使人人平等,但是在法律 面前人 人是平 等的。 ——波 洛克

高级财务会计--关联方关系及其交易披露PPT课件

(1) 以所有权方式达到控制的目的 以所有权方式达到控制的目的,是指一

方拥有另一方半数以上的表决权资本. 包括一方直接、间接、直接和间接拥有

另一方半数以上的表决权资本。

9

.2.控制的主要途径

(1) 以所有权方式达到控制的目的主要表现为:

①直接拥有,指一方通过直接的投资达

到拥有另一方半数以上的表决权资本;

④在董事会或类似权力机构会议上有半数以上投

票权。。

14

通过与其他投资者的协议

①通过与其他投资者的协议,拥有另一方半数 以上表决权资本的控制权。

例如:

拥有35%

A

B

拥有25%

C

A和C达成协议,C公司在B公司的权益由A 公司代表。

在这种情况下,A公司实际上拥有了B公司 60%表决权资本的控制权,表明A公司实际上 控制B公司。

6

三、与关联方有关的几组有关 定义

7

(一)何为控制?

控制与母公司和子公司之间的关系

1. 控制的定义及其特点

控制是指有权决定一个企业的财务和

经营政策,并能据以从该企业的经营活动 中获取利益。

其特点有:

①决定一个企业的财务和经营政策是控制 的主要标志;

②获取经济利益是控制的主要目的。

8

2.控制的主要途径

主要差异 2

一、我国制定、发布本准则的 过程及意义

我国1993年4月25日发布《股票发行与交易 管理暂行条例》要求上市公司在年度报告中披露 公司发行在外股票的情况;

1995年12月21日,中国证券监督委员会根据 上述暂行条例和《公开发行股票公司信息披露实 施细则》制定并发布了《公开发行股票公司信息 披露的内容与格式准则第二号(年度报告的内容 与格式)》;

方拥有另一方半数以上的表决权资本. 包括一方直接、间接、直接和间接拥有

另一方半数以上的表决权资本。

9

.2.控制的主要途径

(1) 以所有权方式达到控制的目的主要表现为:

①直接拥有,指一方通过直接的投资达

到拥有另一方半数以上的表决权资本;

④在董事会或类似权力机构会议上有半数以上投

票权。。

14

通过与其他投资者的协议

①通过与其他投资者的协议,拥有另一方半数 以上表决权资本的控制权。

例如:

拥有35%

A

B

拥有25%

C

A和C达成协议,C公司在B公司的权益由A 公司代表。

在这种情况下,A公司实际上拥有了B公司 60%表决权资本的控制权,表明A公司实际上 控制B公司。

6

三、与关联方有关的几组有关 定义

7

(一)何为控制?

控制与母公司和子公司之间的关系

1. 控制的定义及其特点

控制是指有权决定一个企业的财务和

经营政策,并能据以从该企业的经营活动 中获取利益。

其特点有:

①决定一个企业的财务和经营政策是控制 的主要标志;

②获取经济利益是控制的主要目的。

8

2.控制的主要途径

主要差异 2

一、我国制定、发布本准则的 过程及意义

我国1993年4月25日发布《股票发行与交易 管理暂行条例》要求上市公司在年度报告中披露 公司发行在外股票的情况;

1995年12月21日,中国证券监督委员会根据 上述暂行条例和《公开发行股票公司信息披露实 施细则》制定并发布了《公开发行股票公司信息 披露的内容与格式准则第二号(年度报告的内容 与格式)》;

第18章 关联方关系及其交易

(2)非正常商品销售 除正常商品销售以外的商品销售、转移应收债 权、出售其他资产。

2.正常商品销售的会计处理 (1)当期对非关联方的销售量占该商品

销售总量较大比例(20%及以上)

按对非关联方销售的加权平均价格作为对关联 方之间同类交易的计量基础,并据以确认为收 入。实际交易价格超过确认为收入的部分计入 资本公积。

发生大量交易而存在经济依存性的 单个购

买者、供应商或代理商 ,通常不

视为关联方。

8. 在具体运用关联方关系判断标准时,应当遵循 实质重于形式原则。

四、关联方关系存在的主要形式

(一)企业与企业之间

1.母子公司之间 (1)企业直接控制一个或多个企业 (2)企业通过一个或若干个中间企业间接控制一 个或多个企业 (3)企业直接地和通过一个或若干个中间企业间 接地控制一个或多个企业

6. 国家控制的企业之间不应仅仅因

为彼此同受国家控制而视为关联 方,但如果这些企业之间存在控制、共同控制、

重大影响,以及同受主要投资者个人、关键管 理人员或与其关系密切的家庭成员直接控制时, 彼此应视为关联方。

7. 与企业仅发生日常往来而不存在其他关联方关 系的资金提供者、公用事业部门、

政府部门和机构 ,以及仅仅由于与企业

(三)重大影响和联营企业 1.重大影响 (1)重大影响的概念 对一个企业的财务和经营政策有参与决策的权 力,但并不决定这些政策。

(2)重大影响的实现途径 ①一方拥有另一方 20% 或以上至 50% 的表决权资 本。 ②一方虽然只拥有另一方20%以下的表决权资本, 但实际具有参与财务和经营决策的能力。

②以所有权和其他方式达到控制的目的 即:一方拥有另一方表决权资本的比例不超过半 数,但通过拥有的表决权资本和其他方式达到 控制。

18关联方ppt

业; C企业持有D企业80%的股权,从而直接控制了D企

业; D企业持有E企业80%的股权,从而直接控制了E企

业; E企业持有F企业80%的股权,从而直接控制了F企业;

交易类型:

购买或销售商品。 购买或销售商品以外的其他资产。 提供或接受劳务。 担保。 提供资金(贷款或股权投资)。 租赁。 代理。 研究与开发项目的转移。 许可协议。 代表企业或由企业代表另一方进行债务结算。 关键管理人员薪酬。

关联方交易可以存在吗?有何利弊?

什么是关联方 什么是控制 什么是共同控制 什么是重大影响

数量标准和质量标准 实质重于形式原则

该企业的母公司。 该企业的子公司。 与该企业受同一母公司控制的其他企业。 对该企业实施共同控制的投资方。 对该企业施加重大影响的投资方。 该企业的合营企业。 该企业的联营企业。 该企业的主要投资者个人及与其关系密切的家庭成员。主要投

中国铝业和江西铜业,同时属于国有企业, 它们是否属于关联方?为什么?

企业无论是否发生关联方交易,均应当在附注中披 露与母公司和子公司有关的下列信息:

1.母公司和子公司的名称。 母公司不是该企业最终控制方的,还应当披露最终

控制方名称。

母公司和最终控制方均不对外提供财务报表的,还 应当披露母公司之上与其最相近的对外提供财务报 表的母公司名称。

资者个人,是指能够控制、共同控制一个企业或者对一个企业 施加重大影响的个人投资者。 该企业或其母公司的关键管理人员及与其关系密切的家庭成员。 关键管理人员,是指有权力并负责计划、指挥和控制企业活动 的人员。与主要投资者个人或者关键管理人员关系密切的家庭 成员,是指在处理与企业的交易时可能影响该个人或受该个人 影响的家庭成员。 该企业主要投资者个人、关键管理人员或与其关系密切的家庭 成员控制、共同控制或施加重大影响的其他企业。

业; D企业持有E企业80%的股权,从而直接控制了E企

业; E企业持有F企业80%的股权,从而直接控制了F企业;

交易类型:

购买或销售商品。 购买或销售商品以外的其他资产。 提供或接受劳务。 担保。 提供资金(贷款或股权投资)。 租赁。 代理。 研究与开发项目的转移。 许可协议。 代表企业或由企业代表另一方进行债务结算。 关键管理人员薪酬。

关联方交易可以存在吗?有何利弊?

什么是关联方 什么是控制 什么是共同控制 什么是重大影响

数量标准和质量标准 实质重于形式原则

该企业的母公司。 该企业的子公司。 与该企业受同一母公司控制的其他企业。 对该企业实施共同控制的投资方。 对该企业施加重大影响的投资方。 该企业的合营企业。 该企业的联营企业。 该企业的主要投资者个人及与其关系密切的家庭成员。主要投

中国铝业和江西铜业,同时属于国有企业, 它们是否属于关联方?为什么?

企业无论是否发生关联方交易,均应当在附注中披 露与母公司和子公司有关的下列信息:

1.母公司和子公司的名称。 母公司不是该企业最终控制方的,还应当披露最终

控制方名称。

母公司和最终控制方均不对外提供财务报表的,还 应当披露母公司之上与其最相近的对外提供财务报 表的母公司名称。

资者个人,是指能够控制、共同控制一个企业或者对一个企业 施加重大影响的个人投资者。 该企业或其母公司的关键管理人员及与其关系密切的家庭成员。 关键管理人员,是指有权力并负责计划、指挥和控制企业活动 的人员。与主要投资者个人或者关键管理人员关系密切的家庭 成员,是指在处理与企业的交易时可能影响该个人或受该个人 影响的家庭成员。 该企业主要投资者个人、关键管理人员或与其关系密切的家庭 成员控制、共同控制或施加重大影响的其他企业。

关联方关系及其交易

(二)不存在控制关系的关联方关系的性质 ┌───────┬─────────┐ │ 企业名称 │与本企业的关系 │ ├───────┼─────────┤ │ 甲企业 │与本企业同一董事长│ │ 乙企业 │合营企业 │ │ 丙企业 │与本企业同一总经理│ │ 丁企业 │联营企业 │ │ F企业 │联营企业 │ │ G企业 │合营企业 │ └───────┴─────────┘

6

五、关联方交易事项披露举例

本公司与关联方的交易披露如下: (一)本公司所销售的产品价格由母公司规定,如果母公 司规定的价格低于本公司的正常售价,则母公司退回给本 公司销售产品的价差;如果母公司规定的价格高干本公司 的正常售价,则本公司必须上交给母公司产品销售的价差。 1997年和1996年度内本公司无任何高干或低于正常售价价 格的情况。

7

五、关联方交易事项披露举例(案例二)

本公司与关联方的交易披露如下: (一)本公司所销售的产品价格由母公司规定,如果母公 司规定的价格低于本公司的正常售价,则母公司退回给本 公司销售产品的价差;如果母公司规定的价格高干本公司 的正常售价,则本公司必须上交给母公司产品销售的价差。 1997年和1996年度内本公司无任何高干或低于正常售价价 格的情况。

一存在控制关系的关联方一存在控制关系的关联方企业名称企业名称注册地址企业名称企业名称注册地址mm企业企业上海四川路上海四川路2020号号工业加工工业加工aa企业企业上海淮海路上海淮海路1010号号商业零售商业零售bb企业企业北京西单北京西单5151号号工业加工工业加工cc企业企业大连南京路大连南京路55号号商业批发商业批发dd企业企业深圳大道深圳大道12121212号号工业加工工业加工ee企业企业青岛北京路青岛北京路5050号号批发零售批发零售注册地址注册地址主营业务主营业务与本企业关系与本企业关系经济性质或类型主营业务主营业务与本企业关系与本企业关系经济性质或类型经济性质或类型法定代表人经济性质或类型法定代表人法定代表人法定代表人5母公司母公司子公司子公司子公司子公司子公司子公司子公司子公司子公司子公司国国有集集集体国国有股份有限公司股份有限公司国国有有有王王成丁陈新民陈新民李李勇勇成丁一集体体有体一李李强王宝和强王宝和二存在控制关系的关联方的注册资本及其变化二存在控制关系的关联方的注册资本及其变化企业名称企业名称年初数年初数本年增加数本年增加数mm企业企业900000000090000000900000000090000000aa企业企业55000000055000005500000005500000bb企业企业600000054000006540000600000054000006540000cc企业企业8850000050000880000088500000500008800000dd企业企业45000000045000004500000004500000ee企业企业120000000012000000120000000012000000三存在控制关系的关联方所持股份或权益及其变化三存在控制关系的关联方所持股份或权益及其变化企业名称企业名称年年初初数数本本年年增金额金额金额金额金额金额mm企业企业500000006500005000000065500000006500005000000065aa企业企业49500009000004950000904950000900000495000090bb企业企业30600005154000043060000515400004

6

五、关联方交易事项披露举例

本公司与关联方的交易披露如下: (一)本公司所销售的产品价格由母公司规定,如果母公 司规定的价格低于本公司的正常售价,则母公司退回给本 公司销售产品的价差;如果母公司规定的价格高干本公司 的正常售价,则本公司必须上交给母公司产品销售的价差。 1997年和1996年度内本公司无任何高干或低于正常售价价 格的情况。

7

五、关联方交易事项披露举例(案例二)

本公司与关联方的交易披露如下: (一)本公司所销售的产品价格由母公司规定,如果母公 司规定的价格低于本公司的正常售价,则母公司退回给本 公司销售产品的价差;如果母公司规定的价格高干本公司 的正常售价,则本公司必须上交给母公司产品销售的价差。 1997年和1996年度内本公司无任何高干或低于正常售价价 格的情况。

一存在控制关系的关联方一存在控制关系的关联方企业名称企业名称注册地址企业名称企业名称注册地址mm企业企业上海四川路上海四川路2020号号工业加工工业加工aa企业企业上海淮海路上海淮海路1010号号商业零售商业零售bb企业企业北京西单北京西单5151号号工业加工工业加工cc企业企业大连南京路大连南京路55号号商业批发商业批发dd企业企业深圳大道深圳大道12121212号号工业加工工业加工ee企业企业青岛北京路青岛北京路5050号号批发零售批发零售注册地址注册地址主营业务主营业务与本企业关系与本企业关系经济性质或类型主营业务主营业务与本企业关系与本企业关系经济性质或类型经济性质或类型法定代表人经济性质或类型法定代表人法定代表人法定代表人5母公司母公司子公司子公司子公司子公司子公司子公司子公司子公司子公司子公司国国有集集集体国国有股份有限公司股份有限公司国国有有有王王成丁陈新民陈新民李李勇勇成丁一集体体有体一李李强王宝和强王宝和二存在控制关系的关联方的注册资本及其变化二存在控制关系的关联方的注册资本及其变化企业名称企业名称年初数年初数本年增加数本年增加数mm企业企业900000000090000000900000000090000000aa企业企业55000000055000005500000005500000bb企业企业600000054000006540000600000054000006540000cc企业企业8850000050000880000088500000500008800000dd企业企业45000000045000004500000004500000ee企业企业120000000012000000120000000012000000三存在控制关系的关联方所持股份或权益及其变化三存在控制关系的关联方所持股份或权益及其变化企业名称企业名称年年初初数数本本年年增金额金额金额金额金额金额mm企业企业500000006500005000000065500000006500005000000065aa企业企业49500009000004950000904950000900000495000090bb企业企业30600005154000043060000515400004

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(五)对该企业施加重大影响的投资方。

(六)该企业的合营企业。

(七)该企业的联营企业。

(八)该企业的主要投资者个人及与其关系密切的 家庭成员。主要投资者个人,是指能够控制、共同

控制一个企业或者对一个企业施加重大影响的个人 投资者。

(九)该企业或其母公司的关键管理人员及与其关 系密切的家庭成员。关键管理人员,是指有权力并 负责计划、指挥和控制企业活动的人员;与主要投 资者个人或关键管理人员关系密切的家庭成员,是 指在处理与企业的交易时可能影响该个人或受该个 人影响的家庭成员。

2、关联方关系:关联方是指有关联的各方,关联方关系 是指有关联的各方之间存在的内在联系。

3、公平交易。 4、关联方之间发生交易情况:关联方的存在可能会影响

交易的公允性。

二、与关联方有关的几个概念

(一)控制与母公司和子公司 1、控制含义、特点:是指有权决定一个企业的财务和经

营政策,并能据以从该企业的经营活动中获取利益。 2、母公司与子公司 母公司:是指能直接或间接控制其他企业的企业 子公司:是指被母公司控制的企业。 控制与被控制关系的存在,是确定是否存在母子公司关系

策有参与决策的权力,但并不决定这些政策。 ②判断依据:

20%-50%重大影响 A、拥有表决权资本 20%以下消极投资 B、通过表决权资本和其他途径 C、通过法律和协议取得重大影响

下列各方构成企业的关联方:

(一)该企业的母公司。

(二)该企业的子公司。

(三)与该企业受同一母公司控制的其他 企业。

(四)对该企业实施共同控制的投资方。

的关键,而母子公司关系的存在又是以投资与被投资关 系作为先决条件的。即当一方与另一方具有投资与被投 资关系,并且具有控制与被控制关系时,才构成母、子 公司。控制可能不存在投资与被投资关系(如企业承包 一家无投资关系的企业,通过承包协议就能达到控制被 承包企业的目的),但母、子公司之间必须存在投资与 被投资关系。

4、关联方关系及其交易的披露

披露要求 原准则规定无论是否发生关联方 交易,存在控制关系的关联方企业应当披露, 但未明确提及披露的层次即母公司、最终控制 方和最低中间控股公司。 关联方发生交易,可选择按交易的金额或相应 比例披露。 对未结算项目只简要提及应披露金额或比例。

新准则要求 无论是否发生关联方交易,存在 控制关系的关联方企业应当在报表附注中披露母 子公司的关系,包括母公司、最终控制方、对外 公开提供财务报表的最低中间控股公司,关联方 关系披露更清晰、客观。

明确几个关系

控制、共同控制或重大影响与权益法

长期股权投资是否采用权益法,投资关系与控 制、共同控制、重大影响是判断的必要条件;

如果没有投资关系,即使存在控制、共同控制 和重大影响也不能采用权益法。

三、关联方关系的判断标准 根据我国企业会计准则,判断关联方关系

的标准为:“在企业财务和经营决策中,如果 一方有能力直接或间接控制、共同控制另一方 或对另一方施加重大影响,本准则将其视为关 联方;如果有两方或多方同受一方控制,本准 则也将其视为关联方。”

关联方关系及其交易 本章应重点应掌握以下内容: 1、关联方关系的判断标准; 2、关联方交易的披露。

新旧准则对比:

1、报表披露范围 原准则不要求母公司财务报表中披露关联方

交易,也不要求在合并财务报表中披露包括 在合并报表中的企业集团成员之间的交易。 修订的准则中,不要求母公司财务报表中披 露关联方交易,但在合并财务报表中应当披 露与合并范围外各关联方的关系及其交易。

2、判断原则

原准则正文未表述

准则正文强调了实质重于形式原则,关联方关 系注重关系的实质,不仅仅是法律形式。明确: 不能仅因为两个或多个企业有同一名关键管理 人员,就将其作为关联方,除非该关键管理人 员能同时对这些企业实施控制、共同控制或重 大影响。不能仅因为共同控制某合营企业,就 将各合营者作为关联方。

控制

共同控制

重大影响

(1)判断关联方关系的主要形式

A、一方能够控制、共同控制另一方

纵向看 :

B、能对另一方施加重大影响

(三)重大影响和联营企业

1、重大影响含义:是指对一个企业的财务 和经营政策有参与决策的权力,但并不 能够控制或者与其他方一起共同控制这 些政策的制定。

2、联营企业含义:是指投资者对其有重大 影响,但不是投资者的子公司或合营企 业的企业。

重大影响及判断依据 ①重大影响:是指对一个企业的财务约定对某项 经济活动所共有的控制,仅在与该项经济活 动相关的重要财务和生产经营决策需要分享 控制权的投资方一致同意时存在。

2、共同控制特征:共同决定;所持比例相同; 是以合营合同来约束。

3、合营企业含义:是指按照合同规定经营活 动由投资双方或若干方共同控制的企业。

3、关联方定义

原准则定义中未包括此范围

关联方定义扩展: 1)间接地对企业实施共同控制或施加重大影响的 各方属于关联方。

2)母公司的关键管理人员或与其关系密切的家庭 成员属于关联方。

3)受主要投资者个人、关键管理人员或与其关系 密切的家庭成员直接间接地控制、共同控制、重 大影响的其他企业属于关联方。

(十)该企业主要投资者个人、关键管理人员或

与其关系密切的家庭成员控制、共同控制或施加重

大影响的其他企业。

明确几个关系 控制与合并会计报表

一方对另一方投资并能控制=》是形成母子 公司的必要条件 一方对另一方控制=》不一定形成母子公司 存在形成母子公司=》要编制合并会计报表 无投资关系而达到的控制=》一般不需要编制 合并会计报表

关联方发生交易,取消金额或比例的披露选择, 要求企业必须披露交易金额。零星交易可以合并 披露)

对未结算项目要求披露详细信息及金额。(如关 联方之间的担保)

强调只有在提供充分证据的情况下,企业才能披 露关联方交易采用了与公平交易相同的条款。

第一节 关联方关系及其披露

一、关联方关系的概念

1、关联方:一方控制、共同控制另一方或对另一方施加 重大影响,以及两方或两方以上同受一方控制、共同 控制或重大影响的,构成关联方。