管理会计—本量利分析

管理会计第三章本量利分析

第一节 本-量-利关系

(四)贡献毛益及相关指标 (三)变动成本率

概念:变动成本总额占产品销售收入总额的百分比; 或单位变动成本与单价百分比。

意义:每一元销售收入所耗用的变动成本份额。

公式: 变动成本率=变动成本总额/销售收入总额×100% =单位变动成本/单价×100%

与贡献毛益率(CMR) 关系: CMR=1-变动成本率 变动成本率=1-CMR

意义在于:

第一节 本-量-利关系

(一)本-量-利分析的含义

企业运营的一个很重要的目标就是取得利润,而利 润是售价、销量、成本及销售组合等因素相互作用

的结果。

本量利分析就是研究这些因素在利润形成过程中的 作用及其内部规律,从而能够进行有效的管理决策, 如项目决策、利润规划、预算编制、经营决策的制 定等。以便优化管理者的决策管理与控制。

缺点:

• 不能反映贡献边际

第二节 盈亏临界点分析

(二)盈亏临界点分析

2、贡献式本量利关系图

贡献式本量利关系图是一种将固定成本置于 变动成本线之上,能直观地反映贡献边际、固 定成本及利润之间关系的图形 。

金额(元)

第二节 盈亏临界点分析

(二)盈亏临界点分析

销售收入线

保本点

区 利 盈

贡献毛益

总成本线

第一节 本-量-利关系

(四)贡献毛益及相关指标 (二)贡献毛益率(CMR) 概念:贡献毛益总额占产品销售收入总额的百分比;或单位

贡献毛益占产品单价的百分比。 意义:每一元销售收入所能提供的贡献毛益份额。

公式: 贡献毛益率=贡献毛益总额/销售收入总额×100% =单位贡献毛益/单价×100%

CMR=TCM/(SP×V)×100% =CM/SP×100%

管理会计学的本量利分析总结

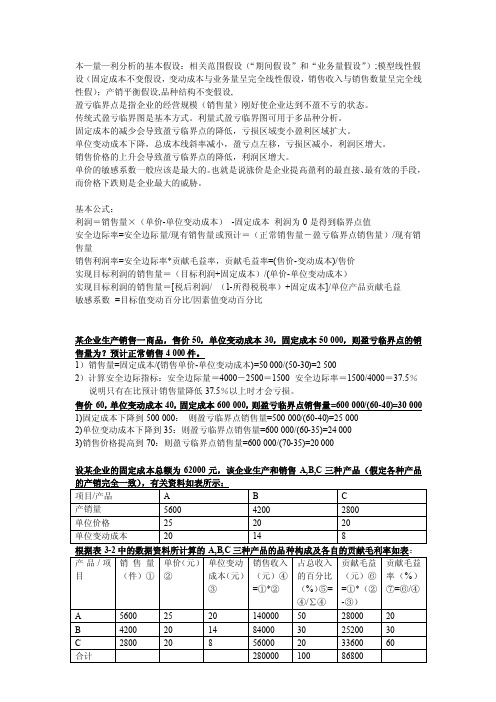

本—量—利分析的基本假设:相关范围假设(“期间假设”和“业务量假设”);模型线性假设(固定成本不变假设,变动成本与业务量呈完全线性假设,销售收入与销售数量呈完全线性假);产销平衡假设,品种结构不变假设,盈亏临界点是指企业的经营规模(销售量)刚好使企业达到不盈不亏的状态。

传统式盈亏临界图是基本方式。

利量式盈亏临界图可用于多品种分析。

固定成本的减少会导致盈亏临界点的降低,亏损区域变小盈利区域扩大。

单位变动成本下降,总成本线斜率减小,盈亏点左移,亏损区减小,利润区增大。

销售价格的上升会导致盈亏临界点的降低,利润区增大。

单价的敏感系数一般应该是最大的。

也就是说涨价是企业提高盈利的最直接、最有效的手段,而价格下跌则是企业最大的威胁。

基本公式:利润=销售量×(单价-单位变动成本)-固定成本利润为0是得到临界点值安全边际率=安全边际量/现有销售量或预计=(正常销售量-盈亏临界点销售量)/现有销售量销售利润率=安全边际率*贡献毛益率,贡献毛益率=(售价-变动成本)/售价实现目标利润的销售量=(目标利润+固定成本)/(单价-单位变动成本)实现目标利润的销售量=[税后利润/ (1-所得税税率)+固定成本]/单位产品贡献毛益敏感系数=目标值变动百分比/因素值变动百分比某企业生产销售一商品,售价50,单位变动成本30,固定成本50 000,则盈亏临界点的销售量为?预计正常销售4 000件。

1)销售量=固定成本/(销售单价-单位变动成本)=50 000/(50-30)=2 5002)计算安全边际指标:安全边际量=4000-2500=1500 安全边际率=1500/4000=37.5%说明只有在比预计销售量降低37.5%以上时才会亏损。

售价60,单位变动成本40,固定成本600 000,则盈亏临界点销售量=600 000/(60-40)=30 0001)固定成本下降到500 000:则盈亏临界点销售量=500 000/(60-40)=25 0002)单位变动成本下降到35:则盈亏临界点销售量=600 000/(60-35)=24 0003)销售价格提高到70:则盈亏临界点销售量=600 000/(70-35)=20 000设某企业的固定成本总额为62000元,该企业生产和销售A,B,C三种产品(假定各种产品的产销完全一致),有关资料如表所示:项目/产品 A B C产销量5600 4200 2800单位价格25 20 20单位变动成本20 14 8根据表3-2中的数据资料所计算的A,B,C三种产品的品种构成及各自的贡献毛利率如表:产品/项目销售量(件)①单价(元)②单位变动成本(元)③销售收入(元)④=①*②占总收入的百分比(%)⑤=④/∑④贡献毛益(元)⑥=①*(②-③)贡献毛益率(%)⑦=⑥/④A 5600 25 20 140000 50 28000 20B 4200 20 14 84000 30 25200 30C 2800 20 8 56000 20 33600 60 合计280000 100 86800以各种产品的销售收入占总收入的比例(即产品的品种构成)为权数,计算该企业产品的加权平均贡献毛益率如下:加权平均贡献毛益率=50%*20%+30%*30%+20%*60%=31%根据加权平均的贡献毛益率可以计算出该企业全部产品盈亏临界点的销售额,即盈亏临界点销售额=固定成本/加权平均贡献毛益率=62000/31%=200000(元)设A生产X件,BC按品种构成比例销售时,企业达到不盈不亏状态:5X+6×(4200÷5600X)+12×(2800÷5600X)=62 000 X=4000,B=3000 C=2000时达到不赢不亏状态。

管理会计本量利分析

S 图解法:

(1)画销售收入线 (2)画总成本线 (3)交叉点为盈亏临界点

y (元 ) 销售收入线y=px

总成本线y=a+bx

BEP

x (件 )

S Eg.某企业生产和销售单一产品,销售单价为

60元,正常销售量为3000件,固定成本总额 为50000元,单位变动成本为35元。要求: 使用图解法求该企业的保本点。

型假设的进一步补充,同时,品种结构不变假 设又是多品种条件下产销平衡假设的前提条件。

四、本量利分析模型

—基本模型:

营业利润=销售收入—变动成本—固定成本 =销售价*销量—单位变动成本*销量—固定成本 =(销售价—单位变动成本)*销量—固定成本 营业利润用P表示,销售价或单价用p表示,单位变动成本用b 表示,销量用x表示,固定成本用a表示: 则:P=(p-b)x-a

S 单一品种的保本点的计算方法:

基本等式法

图解法

S 基本等式法:

营业利润=销售收入—变动成本—固定成本

使得营业得润为0时的销售量即为保本点的销售点,则:

销售收入—变动成本—固定成本=0

销售收入px—变动成本bx=固定成本a

保本点x= a/(p-b)

S Eg.某企业生产和销售单一产品,该产品的单位售

(1)画销售收入线 (2)画总成本线

成本与销售收入(元)

180000 150000 90000 60000 保本点

(3)交叉点为盈亏临界点

120000

30000

0 500 1000 1500 2000 2500 销量 3000 ( 件)

三、企业经营安全程度评价:

S 保本点的临界值还有另外一种表达方式,即保本点作

4.品种结构不变假设

管理会计课件:本量利分析

相关范围假设 该假设包括“期间假设”和“业务量假设”两层 意思。注意理解“期间假设”和“业务量假设” 各自 的含义以及它们之间的相互依存关系。

4

期间假设与业务量假设之间是一种相互依存的关 系。这种“依存性”表现为在一定期间内业 务量往往 不变或者变化不大,而一定的业务量又是从属于特定的 期间。换句话说,不同期间 的业务量往往发生了较大 变化,特别是不同期间相距较大时更是如此,而当业务 量发生很大 变化时,出于成本性态分析的需要,不同 的期间也就由此划分了。

5

本量利分析的基本假设

(1) 成本性态分析假设; (2)销售收入完全变动的假设; (3)同一业务量的假设; (4)产品产销结构稳定的假设。

6

产销平衡假设

本—量—利分析的核心是分析收入 与成本之间的对比关系 。但如第二章和 前条假设中所指出的,产量这一业务量 的变动无论是对固定成本,还是对变 动 成本都可能产生影响,这种影响当然也 会影响到收入与成本之间的对比关系。 所以当站在 销售数量的角度进行本— 量—利分析时,就必须假设产销关系平 衡。

固定成本 盈利区间

销售量 17

二、经营安全程度分析

安全边际是指正常销售量或者现有销售量超过 盈亏临界点销售量的差额,它也可以用相对数 来表示,即安全边际率:

•

பைடு நூலகம்

安全边际率=

安全边际 现有销售量或预计销售

量×100%

18

三、保利分析

保利销售量

固定成本总额 目标利润 单价 单位变动成本

保利销售额

固定成本总额 目标利润 贡献毛益率

7

品种结构不变假设

本假设是指在一个多品种生产和销 售的企业中,各种产品的销售收入在总 收入中所占的比重 不会发生变化。由于 多品种条件下各种产品的获利能力一般 不尽相同,如企业产销的品种结 构发生 较大变动,势必导致预计利润与实际利 润之间出现较大的“非预计”性出入,

管理会计-本量利(C-V-P)分析

∴需考虑怎样综合CMR1和CMR2为CMR,使

P=CMR ×S总-a

02-4-2

Jessy

第二节 多品种的CVP分析(2)

2-1 多品种CVP分析的基本程序 2-2 多品种CVP分析应用举例 2-3 产品构成变动对S*的影响

02-4-2

Jessy

2-1 多品种CVP分析的基本程序

设共有n种产品,则:

1. Overlook Inn是一家座落在田纳西大雾

峰提供床位和早餐服务的小旅馆。每人一

晚的住宿及早餐花费为$50。一对退休夫

妇拥有并管理着这家小店,他们估计每人

的变动费用为$20,包括食物、佣人服务

和公用事业费等。旅馆的固定费用是每年

$42000。该旅馆每晚最多可接待10位客

人。要求:①每单位服务的贡献毛益; ②

欲使P≥目标利润P‘,可采取的措施有哪些 ?

➢单因素措施 ➢多因素措施:P128例

例:习题集P74,4、5题

02-4-2

Jessy

Q

Q

02-4-2

Jessy

基本概念(3)

贡献毛益率(CMR%):P108定义

CMR%

CM ( p b) Q p b

S

pQ

p

cm p

02-4-2

Jessy

基本概念(4)

变动成本率(b%) b%

b bQ p pQ

TVC S

02-4-2

Jessy

基本概念(5)

重要结论

CMR+b%=1

例1:P117例7 例2:习题集P74第3题

02-4-2

Jessy

2-3 产品构成变动对S*的影响(1)

产品构成变动的含义:即Si/S总发生变动

管理会计__第3章_本量利分析

❖ 例3.某厂同时生产甲、乙、丙三种产品,计 划期内固定成本总额为13650元,其他有关 资料如表所示。

品种 销量 单价 单位变 销售收入 边际贡献

(件)

动成本

甲 1000 乙 3000 丙 1500 合计

40 28 10 6 20 10

40000 12000 30000 12000 30000 15000 100000 39000

要求:以产品边际贡献为准,计算各种产品

盈亏平衡点也称保本点、损益平衡点,是指使企业

处于不盈不亏状态的销售量或销售额。 在盈亏平衡点,企业销售所带来的贡献毛益(边际

贡献)总额,刚好等于固定成本总额。也就是说,企业

总的销售收入刚好等于成本总额(变动成本总额+固定 成本总额),因而,此时利润为零。

主要内容

(一) 单一品种下盈亏平衡点计算 (二)多品种条件下的盈亏临界点计算 (三)相关因素变动对盈亏临界点的影响 (四)盈亏临界点的意义 (五)企业经营安全程度的评价指标

❖ 盈亏平衡点销售额=固定成本/贡献毛益率 ❖ 该模型在多品种生产条件下的关键,在于计算各产品加权

贡献毛益率。 ❖ 加权贡献毛益率是以各产品销售比重为权数对其个别贡献

毛益率的加权平均。

❖ 加权平均贡献毛益率计算步骤如下: ❖ (1)计算各种产品的边际贡献率 ❖ 某产品的边际贡献率=该种产品的边际贡献/该种产品的销售收入 ❖ (2)计算各种产品的销售比重 ❖ 某产品销售比重=该产品的销售额/总额 ❖ (3)计算各种产品的加权平均贡献毛益率 ❖ 加权平均贡献毛益率=∑(某产品销售比重×该产品贡献毛益率)

❖ 在成本性态基础上,通过对成本、业务量和利润三者关

系的分析,建立数学化的模型和图式进行揭示变动成本、

管理会计 第四章:本量利分析

=1-变动成本率

(四)变动成本率(bR)

变动成本率是指变动成本占销售收入的百 分比。

变动成本率=变动成本/销售收入×100% =单位变动成本/单价×100% =1-贡献边际率

边际贡献、固定成本及利润之间的关系

• 营业利润=边际贡献-固定成本 • 边际贡献=营业利润+固定成本 • 固定成本=边际贡献-营业利润

500000 B产品的销售比重= 2000000 ×100%=25%

500000 C产品的销售比重= ×100%=25% 2000000

综合贡献边际率=5%×50%+20%×25%+50%×25% =7.5%+5%+12.5%=25%

加权平均贡献毛益率= ∑(某产品销售比重×该产品贡献毛益率)

⑶计算企业综合的盈亏平衡点

综合盈亏平衡点= 固定成本/加权平均贡献毛益率

⑷计算各产品的盈亏平衡点

某产品盈亏平衡点= 综合盈亏平衡点×该产品销售比重

固定成本 综合贡献边际率法 综合贡献边际率 固定成本 目标利润 综合保利额 综合贡献边际率 其中: 综合贡献边际率 某产品的 贡献边际率 销售比比重 该产品的

2.综合边际贡献法

• 是指在各种产品贡献毛益的基础上,以各 种产品的预期销售收入比重作为权数,先 确定企业加权平均的综合毛益率,然后分 析多种品种条件下的本量利关系的一种定 量分析的方法。具体地,有计划总额法、 加权平均法两种方法。

方法A:计划总额法 综合贡献边际率= 贡献边际总额/计划销售收入总额 综合保本额= 固定成本总额/综合贡献边际率

本量利分析( 简称为CVP分析)是成本—业务 量—利润关系分析的简称,是指在变动成本计算模 式的基础上,以数学化的会计模型与图式来揭示固 定成本、变动成本、销售量、单价、销售额、利润 等变量之间的内在规律性联系,为会计预测、决策 和规划提供必要的财务信息的一种定量分析方法。 也有人将本量利分析称为量本利分析 。

管理会计第五章-本量利分析课件

利润变动百分比=销售变动百分比×DOL

3、预测为实现目标利润的销售变动

销售变动百分比=利润变动百分比/DOL

举例

例:有甲乙两个企业,甲企业经营杠杆 系数较高,乙企业较低。甲企业固定成 本为14 000元,产品单位变动成本为0.10 元;乙企业固定成本为2 000元,单位变 动成本为0.25元。两个企业预期销售量 均为80 000个单位,售价为0.30元。在这 个销售水平上,两个企业都有利润2 000 元

意义:通过分析短期内产品销售量、销 售单价、固定成本、单位变动成本、产 品结构等的变化对利润的影响,为管理 人员提供预测、决策信息。

用途:保本分析、保利分析、利润敏感 性分析、短期生产决策等。

本量利分析的基本假定

1、成本性态分析假定 成本已按性态合理地分为固定成本和变

动成本两类。 2、线性关系假定 销售单价不变,销售收入与销售量成正

品种结构变动对保本点的影响

由于销售比重会影响到加权边际贡献率, 因此,在其他条件不变的前提下,企业 应积极采取措施,努力提高边际贡献率 水平较高的产品的销售比重,降低边际 贡献率水平较低的产品的销售比重,从 而提高企业的加权边际贡献率,达到降 低整个企业保本额的目的。

第四节 本量利分析的应用

敏感性分析

安全边际分析

安全边际率

安全边际量(额) 预算销售量(额)

安全边际可以显示出在亏损发生之前销 售量可低于计划的数量。

一般认为:安全边际率在10%以下,企 业经营处于危险状况;安全边际率在 30%以上,企业经营处于安全状况。

保利分析

保利分析是指在假定单价、单位变动成 本和固定成本不变的情况下,为保证目 标利润的实现而应达到的销售量或销售 额的分析方法。