建设项目经济评价方法与参数附录B表格——财务费用效益估算表格

建设项目经济评价方法与参数(第三版)

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

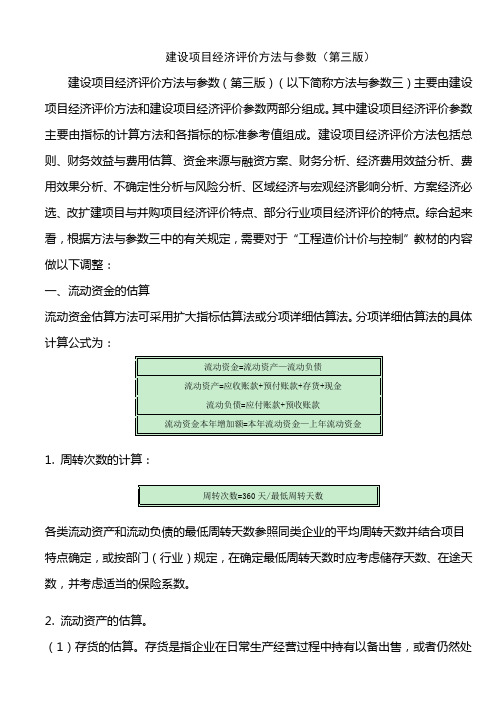

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

财务效益评估

1080.4 1449.4 1449.4 1449.4 1449.4 1449.4 1449.4 1449.4

981.9 1003.3 966.3 929.3 892.3 855.3 855.3 855.3

618.0 945.6 945.6 945.6 945.6 945.6 945.6 945.6

2

资金筹措

1300 2228 205

2.1

自有资金

1300 628 85

2.1.1

甲 方 投 资 ( 40% ) 520 251 34.00

2.1.2

乙 方 投 资 ( 30% ) 390 188 25.50

2.1.3

丙 方 投 资 ( 30% ) 390 188 25.50

2.3

长期借款

0 1600

1599.9 1948.9 1911.9 1874.9 1837.9 1800.9 1800.9 1800.9

295.7 295.7 295.7 295.7 295.7 295.7 295.7 295.7

46.2 46.2 46.2 46.2 46.2 46.2 46.2 46.2

177.6 157.6 120.6 83.6 46.6 9.6 9.6 9.6

净 值 193.33 186.67 180.00 173.33 166.67 160.00 153.33 146.67

专有 技术

原值 摊销

236 236 236 236 236 236 236 236 29.5 29.5 29.5 29.5 29.5 29.5 29.5 29.5 236.0

净 值 206.5 177.0 147.5 118.0 88.5 59.0 29.5 0.0

建设项目经济评价方法与参数(第三版)

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

建设项目经济评价方法与参数(PPT 57页)

其中:每年支付利息=年初借款余额年利率 每年偿还本金= A- 每年支付利息 年初借款余额= Ic -本年以前各年偿还的借款累计

B.等额还本利息照付方式: 设At为第t年的还本付息额,则有:

8.固定成本和可变成本 根据成本费用与产量的关系可以将总成

1.11 总投资形成的资产

1.项目评价中总投资是指建设投资、建设期 利息和全部流动资金之和。

2.资产分类: (l)固定资产 ①工程费用; ②工程建设其他费用; ③预备费,即基本预备费和涨价预备费; ④建设期利息。

(2)无形资产,包括技术转让费或技术使用费 (含专利权和非专利技术)、商标权和商 誉等。

1.外购原材料和燃料动力费估算。 外购原材费=主要外购原材料消耗定额× 单价+辅料及其他原材料费 外购燃料动力费=主要外购燃料消耗定额 ×单价+其他燃料动力费

2.人工工资及福利费估算 财务分析中的人工工资及福利费(又称职

工薪酬),包括职工工资、奖金、津贴和补 贴,职工福利费,以及医疗保险费、养老保 险人失业保险费、工伤保险费、生育保险费 等社会保险费和住房公积金中由职工个人缴 付的部分。

分项详细估算法计算公式:

流动资金=流动资产-流动负债 流动资产=应收账款+预付账款+存货+现金 流动负债=应付账款+预收账款 流动资金本年增加额

=本年流动资金-上年流动资金

1.周转次数的计算:

周转次数= 360天/最低周转天数

2.流动资产估算 (1)存货估算

存货=外购原材料燃料+其他材料+在产品+产成品 外购原材料燃料=年外购原材料燃料费用/分项周转次数 其他材料=年其他材料费用/其他材料周转次数 在产品=(年外购原材料燃料动力费用+年工资及福利费+

表B1:建设投资估算表(概算法,工程费用1-2亿元)-带公式自动计算表格

计量指标

面积 面积 面积 面积 面积 面积

体积

面积 面积 面积 面积 面积 面积

面积

技术济指标

单位

数量

占总投资 单位面积造 比例(%)

价暂估 66.30%

备注

㎡

25509.18 3000.00

㎡

2837.08 2500.00

㎡

233.48

1800.00

㎡

59.20

1800.00

㎡

120.00

1800.00

m³

359.10

5000.00

m³

47094.51

32.00

考虑平均挖填深度1m

㎡

7073.60

60.00

㎡

47094.51

50.00

㎡

47094.51

30.00

㎡

14479.29 500.00

㎡

29118.04

5.00

㎡

29118.04

35.00

3495.81

1306.84 42.60 21.30 13.09 506.07 32.89 106.32 86.83 363.90 81.93 196.64 163.87 81.93 491.60

1590.60 1590.60

合计

16386.64

8618.75

7652.75

709.27

42.03

10.66

建筑工程费 8769.45 8618.75 7652.75 709.27 42.03 10.66 21.60 182.44

150.70

估算价值(万元)

设备购置及 安装工程费

建设项目的财务效益与费用

1.13 税费

1.增值税

应纳税额=当期销项税额-当期进项税额 销项税额=销售额×适用税率 进项税额=购进货物或应税劳务已缴纳的增值税

注意:增值税是价外税,销售额应为不含税销售 额。若销售额中含有销项税额,必须转换成不含税 的销售额。不含税销售额=含税销售额 /(1+增值 税税率)。

例1:某生产企业为增值税一般纳税人,适用增值税 税率17%,2006年5月有关生产经营业务如下:销 售甲产品给某大商场,开具增值税专用发票,取得 不含税销售额75万元;另外,开具普通发票,取得 销售甲产品的运货运输费收入6万元。购进货物取得 增值税专用发票,注明支付的货款60万元、进项税 额10.2万元;另外支付购货的运输费用5万元,取得 运输公司开具的普通发票。计算该企业2006年5月 应缴纳的增值税税额。

➢ 复利计息

各年应计利息=(年初借款本息累计十本年借款额/2) ×有效年利率

➢ 对有多种借款资金来源,每笔借款的年利率各不 相同的项目,既可分别计算每笔借款的利息,也可 先计算出各笔借款加权平均的年利率,并以加权平 均利率计算全部借款的利息。

➢ 其他融资费用系指某些债务资金发生的手续费、 承诺费、管理费、信贷保险费等融资费用。项目建 议书阶段,可简化作粗略估算,计入建设投资;可 行性研究阶段,不涉及国外贷款的项目,也可简化 作粗略估计后计入建设投资。

1.11 总投资形成的资产

1.项目评价中总投资是指建设投资、建设期 利息和全部流动资金之和。

2.资产分类: (l)固定资产 ①工程费用; ②工程建设其他费用; ③预备费,即基本预备费和涨价预备费; ④建设期利息。

(2)无形资产,包括技术转让费或技术使用费 (含专利权和非专利技术)、商标权和商 誉等。

经济评价+财务评价

第八章经济评价建设项目的经济评价是考察项目是否可行的有机组成部分和重要内容,是项目科学决策的重要手段之一。

由于本项目属于不收费道路,本项目的经济评价以国民经济评价为主。

在具体评价过程中,采用动态分析的方法,使项目更具有合理性。

8.1经济评价的依据及内容8.1.1经济评价的依据1.《建设项目经济评价方法与参数》(第二版),国家计委1993年颁布;2.《水运、公路建设项目可行性研究报告编制办法》,交通部1988颁布;3.《公路建设项目经济评价办法》,交通部1988颁布;4.《建设项目评估手册》,中国建筑工业出版社,1995年;5.《公路运输项目可行性研究》,人民交通出版社,1998年;6.《交通工程手册》,人民交通出版社,1998年。

8.1.2评价内容:本项目为不收费道路,项目评价时,主要通过国民经济评价,考察项目的可行性,即在合理配置国家资源的前提下,从国家整体与全社会的角度出发,分析计算项目对国民经济的净贡献。

8.1.3评价期项目的评价期包括建设期和运营期,经济评价的运营期按20年计算,本项目计划于2007年5月开工建设,2008年11月建成使用,故本项目的评价末年为2028年。

8.2国民经济评价(本课程设计不做)8.2.1评价参数1.社会折现率为10%;2.影子汇率换算系数为1.08;3.影子工资换算系数为1,民工的影子工资换算系数为0.5;4.贸易费用率为6%;5.交通运输影子价格换算系数为:铁路货运1.84,公路货运1.26;6.残值:项目残值为工程建设经济费用的50%,在评价末年以负值计入经济费用。

8.2.2评价指标1.经济净现值(ENPV);2.经济效益费用比(EBCR);3.经济内部收益率(EIRR);4.经济回收期(EN)。

8.2.3经济费用计算公路建设项目的经济费用包括两部分内容:建设期经济费用和运营期经济费用,其中运营期经济费用包括日常养护费用、大修费用、管理费用等。

建设期经济费用将针对材料、税金、土地青苗补偿和安置费、建设期利息等进行调整;运营期经济费用按照经济费用与财务费用的调整比例进行调整。

建设项目经济评价方法

附件二建设项目经济评价方法1 总则1.1 为适应社会主义市场经济发展的需要,规范建设项目经济评价工作,保证经济评价的质量,提高项目决策的科学化水平,引导和促进各类资源的合理有效配置,充分发挥投资效益,制定本建设项目经济评价方法。

1.2 建设项目经济评价方法适用于各类建设项目前期研究工作 (包括规划、机会研究、项目建议书、可行性研究阶段),项目中间评价和后评价可参照使用。

1.3 建设项目经济评价是项目前期研究工作的重要内容,应根据国民经济与社会发展以及行业、地区发展规划的要求,在项目初步方案的基础上,采用科学、规范的分析方法,对拟建项目的财务可行性和经济合理性进行分析论证,做出全面评价,为项目的科学决策提供经济方面的依据。

1.4建设项目可从不同的角度进行分类。

按项目的目标,分为经营性项目和非经营性项目;按项目的产出属性 (产品或服务),分为公共项目和非公共项目;按项目的投资管理形式,分为政府投资项目和企业投资项目;按项目与企业原有资产的关系,分为新建项目和改扩建项目;按项目的融资主体,分为新设法人项目和既有法人项目。

1.5建设项目经济评价的内容及侧重点,应根据项目性质、项目目标、项目投资者、项目财务主体以及项目对经济与社会的影响程度等具体情况选择确定(见附录A)。

1.6建设项目经济评价的深度,应根据项目决策工作不同阶段的要求确定。

建设项目可行性研究阶段的经济评价,应系统分析、计算项目的效益和费用,通过多方案经济比选推荐最佳方案,对项目建设的必要性、财务可行性、经济合理性、投资风险等进行全面的评价。

项目规划、机会研究、项目建议书阶段的经济评价可适当简化。

1.7建设项目经济评价必须保证评价的客观性、科学性、公正性,通过 "有无对比"坚持定量分析与定性分析相结合、以定量分析为主和动态分析与静态分析相结合、以动态分析为主的原则。

1.8建设项目经济评价的计算期,包括建设期和运营期。

建设期应参照项目建设的合理工期或项目的建设进度计划合理确定;运营朔应根据项目特点参照项目的合理经济寿命确定。