资料分析增长率比较大小那些事

河北省事业单位资料分析备考-增长率比较

河北省事业单位资料分析备考-增长率比较通过之前为大家分析的资料分析的题型分布可知,增长率相关的知识点考查的比重较大。

除了之前为大家介绍的增长率的比较题型之外,接下来为大家介绍一些关于增长率的比较的题型。

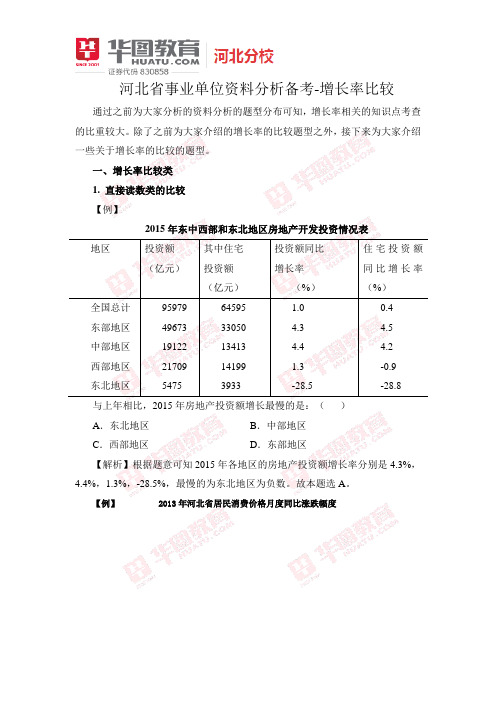

一、增长率比较类1. 直接读数类的比较【例】2015年东中西部和东北地区房地产开发投资情况表地区投资额(亿元)其中住宅投资额(亿元)投资额同比增长率(%)住宅投资额同比增长率(%)全国总计95979 64595 1.0 0.4东部地区49673 33050 4.3 4.5中部地区19122 13413 4.4 4.2西部地区21709 14199 1.3 -0.9东北地区5475 3933 -28.5 -28.8与上年相比,2015年房地产投资额增长最慢的是:()A.东北地区B.中部地区C.西部地区D.东部地区【解析】根据题意可知2015年各地区的房地产投资额增长率分别是4.3%,4.4%,1.3%,-28.5%,最慢的为东北地区为负数。

故本题选A。

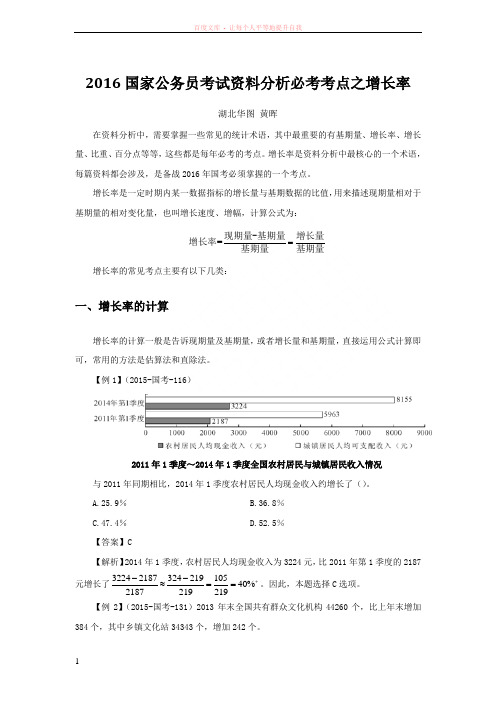

【例】 2013年河北省居民消费价格月度同比涨跌幅度2013年居民消费价格月度同比涨跌幅度低于3%的月份有几个?()A.4 B.5C.6 D.7【解析】根据上图可知2013年居民消费价格月度同比涨跌幅度低于3%的月份有1,3,4,5,8,12共5个月。

故本题选B。

直接比较类的题目属于送分题目,只要能够把数据找准进行比较就能得分,所以一定要把握好细节。

2. 分数比较【例】别墅、高档公寓平均售价的增长率最高的年份为:()A.2009年B.2010年C.2011年D.2012年【解析】首先定位准别墅、高档公寓平均销售价格对应的柱状图。

增长率=增长量÷基期量。

只需要找到增长量最大和基期量最小的年份即可。

通过观察每一年的增长量可知2009年的增长量最大。

而对应的基期量为2008的年平均销售价格较2009,2010,2011年均小。

结合选项可知,增长率最大的为2009年。

国家公务员考试资料分析必考考点之增长率

2016国家公务员考试资料分析必考考点之增长率湖北华图 黄晖在资料分析中,需要掌握一些常见的统计术语,其中最重要的有基期量、增长率、增长量、比重、百分点等等,这些都是每年必考的考点。

增长率是资料分析中最核心的一个术语,每篇资料都会涉及,是备战2016年国考必须掌握的一个考点。

增长率是一定时期内某一数据指标的增长量与基期数据的比值,用来描述现期量相对于基期量的相对变化量,也叫增长速度、增幅,计算公式为:==现期量-基期量增长量增长率基期量基期量增长率的常见考点主要有以下几类:一、增长率的计算增长率的计算一般是告诉现期量及基期量,或者增长量和基期量,直接运用公式计算即可,常用的方法是估算法和直除法。

【例1】(2015-国考-116)2011年1季度~2014年1季度全国农村居民与城镇居民收入情况与2011年同期相比,2014年1季度农村居民人均现金收入约增长了()。

A.25.9% B.36.8% C.47.4% D.52.5%【答案】C【解析】2014年1季度,农村居民人均现金收入为3224元,比2011年第1季度的2187元增长了3224218732421910540%2187219219+--≈==。

因此,本题选择C 选项。

【例2】(2015-国考-131)2013年末全国共有群众文化机构44260个,比上年末增加384个,其中乡镇文化站34343个,增加242个。

2013年末全国群众文化机构数量同比约增长了()。

A.8% B.3% C.0.9% D.0.4%【答案】C 【解析】2013年末,全国群众文化机构数量同比约增长了3843840.87%4426038444000≈≈-。

因此,本题选择C 选项。

【例3】(2014-北京-116)2001—2010年我国税收统计表 单位:亿元2004年个人所得税及同比增长幅度分别约为( )。

A.1042亿元,23% B.1024亿元,20% C.1042亿元,32% D.1024亿元,30%【答案】A【解析】2004年的个人所得税为1042.24亿元,同比增幅为1042.24850.79104285119122%850.79851851--≈=≈。

2024公考行测资料分析重点题型

2024公考行测资料分析重点题型在公务员考试行政能力测验(简称行测)中,资料分析是一个重要的模块,对于考生取得理想成绩起着关键作用。

资料分析主要考查考生对各种形式的数据资料进行综合理解与分析加工的能力。

在这个模块中,有一些重点题型需要我们特别关注和掌握。

首先,增长率相关的题型是必考且重点的。

增长率的计算和比较是常见的考查形式。

增长率的计算,一般会给出现期量和基期量,我们需要通过公式“增长率=(现期量基期量)÷基期量×100%”来得出结果。

而增长率的比较,可能会给出多个数据,让我们判断增长速度的快慢。

这时候需要我们灵活运用计算技巧,比如先观察现期量和基期量的倍数关系,如果倍数关系明显,直接通过倍数大小来判断增长率的大小;如果不明显,再进行具体的计算。

其次,比重问题也是高频考点。

比重的定义是部分在整体中所占的百分比。

在题目中,可能会让我们计算现期比重、基期比重,或者判断比重的变化趋势。

计算现期比重相对简单,直接用部分值除以整体值即可。

基期比重的计算则需要先计算出基期的部分值和整体值,再进行相除。

对于比重的变化趋势,我们可以通过比较部分增长率和整体增长率的大小来判断,如果部分增长率大于整体增长率,比重上升;反之则下降。

再者,平均数的计算和比较也是常考题型。

平均数的计算要明确总数和个数,然后相除得出结果。

平均数的增长率也是一个重要的考点,需要我们掌握其计算公式“平均数增长率=(现期平均数基期平均数)÷基期平均数× 100% =(总量增长率份数增长率)÷(1 +份数增长率)”。

在比较平均数时,同样要注意观察数据特点,选择合适的方法进行比较。

另外,倍数问题也不容忽视。

倍数可以分为现期倍数和基期倍数。

现期倍数直接用两个量相除即可,基期倍数则需要先计算出基期量再进行相除。

在解决资料分析重点题型时,我们还需要掌握一些实用的技巧和方法。

首先是快速阅读材料,抓住关键信息。

行测资料分析:比较大小之如何比较增长量

行测资料分析:比较大小之如何比较增长量

在行测资料分析题型中,关于增长量之间比较大小的题目还是比较常见的,给大家总结了增长量比较大小的技巧,不用完整计算也可比较增长量的大小关系,下面大家一起来看一下。

例1.2015年全国文化及相关产业增加值27235亿元,比上年增长11%,比同期GDP名义增速高4.6个百分点;占GDP的比重为3.97%。

2015年文化制造业增加值11053亿元,比上年增长8.4%,占文化及相关产业增加值的比重为40.6%;文化批发零售业增加值2542亿元,增长6.6%,占9.3%;文化服务业增加值13640亿元,增长14.1%,占50.1%。

问题:比较一下文化制造业增加值、文化批发零售业增加值、文化服务业增加值增长量的大小关系

例2.2011年前三季度,房地产开发企业本年资金来源61947亿元,同比增长22.7%;其中,国内贷款9747亿元,同比增长3.7%,利用外资679亿元,同比增长50.1%,自筹资金5535亿元,同比增长33.5%,其他资金25985亿元,同比增长20.7%。

问题:2011年前三季度房地产开发企业资金来源中,国内贷款的同比增长量比自筹资金大。

(判断正误)

关于增长量的比较大小,一般就这两种情况,其实这类题目难度也不大,我们弄明白了比较的核心关系,在解决这样的问题时就可以迎刃而解了。

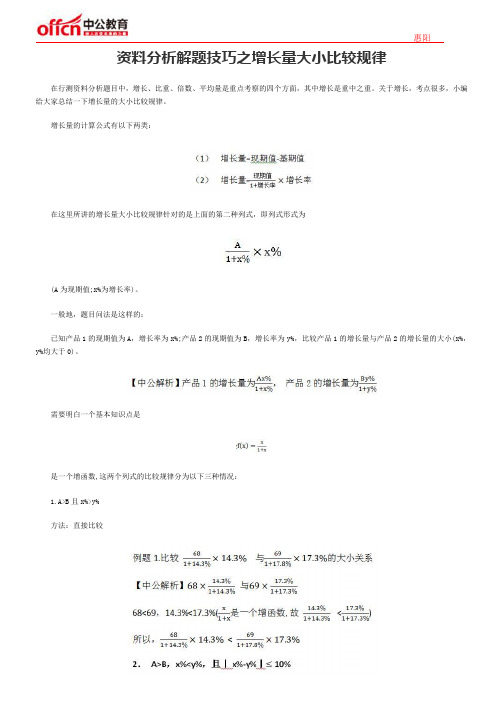

资料分析解题技巧之增长量大小比较规律

资料分析解题技巧之增长量大小比较规律

在行测资料分析题目中,增长、比重、倍数、平均量是重点考察的四个方面,其中增长是重中之重。

关于增长,考点很多,小编给大家总结一下增长量的大小比较规律。

增长量的计算公式有以下两类:

在这里所讲的增长量大小比较规律针对的是上面的第二种列式,即列式形式为

(A为现期值;x%为增长率)。

一般地,题目问法是这样的:

已知产品1的现期值为A,增长率为x%;产品2的现期值为B,增长率为y%,比较产品1的增长量与产品2的增长量的大小(x%,y%均大于0)。

需要明白一个基本知识点是

是一个增函数,这两个列式的比较规律分为以下三种情况:

1.A>B且x%>y%

方法:直接比较

方法:只需比较Ax%与By%的大小,根据倍数大小来判断,通过一道例题来说明

【解析】69>13,14.3%<17.3%,且丨14.3-17.3丨=4% 10%

例题4. 2008年世界稻谷总产量68501.3万吨,比2000年增长14.3%;小麦总产量68994.6万吨,比2000年增长17.8%;稻谷总产量82271万吨,比2000年增长39.1%;大豆总产量23095.3万吨,比2000年增长43.2%。

问:下列四种谷物中,2008年与2000年相比全世界增产量最多的是哪个?

A.稻谷

B.小麦

C.玉米

D.大豆

同理B

82271超过23095.3的3倍,而43.2%是39.1%的1倍多一点,所以C>D

综上,C最大,答案为C。

行测资料分析题型详解

行测资料分析题型详解在公务员考试行政职业能力测验(简称“行测”)中,资料分析是一个重要的模块,具有题量大、分值高、难度适中的特点。

掌握好资料分析题型,对于提高行测成绩至关重要。

下面,我们就来详细了解一下行测资料分析的常见题型。

一、增长类题型增长类题型是资料分析中最基础也是最常见的题型之一。

它主要包括增长量和增长率的计算与比较。

增长量的计算公式为:增长量=现期量基期量。

在题目中,通常会给出现期量和增长率,要求计算增长量,此时可以使用公式:增长量=现期量 ×增长率 ÷(1 +增长率)。

增长率的计算公式为:增长率=(现期量基期量)÷基期量 ×100%。

在实际解题中,我们可能会遇到“同比增长率”和“环比增长率”的概念。

同比增长率是指本期与上年同期相比的增长率,环比增长率则是指本期与上期相比的增长率。

对于增长类题型的比较,需要注意的是,在比较增长率大小时,如果现期量与基期量的倍数关系明显,可直接比较现期量与基期量的比值;如果不明显,则需要按照增长率的计算公式进行计算后再比较。

二、比重类题型比重类题型也是资料分析中的重点。

比重指的是部分在整体中所占的比例。

比重的计算公式为:比重=部分量 ÷整体量 × 100%。

判断比重的变化趋势是比重类题型中的常见考点。

若部分增长率大于整体增长率,则比重上升;若部分增长率小于整体增长率,则比重下降。

此外,还会有计算基期比重和两期比重差值的题目。

基期比重的计算公式为:基期比重=(部分量的现期量 ×整体量的增长率)÷(整体量的现期量 ×部分量的增长率)。

两期比重差值的计算公式为:两期比重差值=现期比重基期比重=(部分量的现期量 ÷整体量的现期量)×(部分量的增长率整体量的增长率)÷(1 +部分量的增长率)。

三、平均数类题型平均数类题型主要涉及平均数的计算和平均数的增长率。

增长率比大小技巧

增长率比大小技巧【实用版4篇】《增长率比大小技巧》篇1比较增长率的大小通常可以通过以下技巧进行:1. 考虑现期量和增长率的大小关系。

如果现期量大且增长率大,则增长量就大;如果现期量和增长率一大一小,则需要具体分析情况。

2. 计算年均增长率。

年均增长率是反映某种信息在一个较长时期中逐期递增的平均速度,通常以百分数形式表示。

其计算公式为:年均增长率= (最终值/初始值)^(1/年数) - 1。

3. 在行测中,可以尝试使用一些速算技巧来计算年均增长率,例如菓小柠72/115 秒杀法。

4. 需要注意增长率和增长量之间的区别。

增长率是指一定时期内某一数据指标的增长量与基期数据的比值,而增长量则是指增长率所对应的具体数值。

5. 在比较增长率大小时,可以利用合成增长率的概念,即将多个部分的增长率合成一个整体的增长率,其口诀为“整体增长率介于两部分增长率之间,且偏向于基数较大的一方”。

《增长率比大小技巧》篇2比较增长率的大小需要考虑多个因素,包括现期量、基期量和增长率等。

下面是一些有用的技巧:1. 大则大:如果现期量大且增长率大,则增长量就大。

2. 秒杀法:对于年均增长率的计算,可以使用一些快速计算方法,如菓小柠72/115 秒杀法。

3. 合成增长率口诀:已知两个小萝卜,求加一起的大萝卜的增长率(也可反推),可以使用合成增长率口诀:整体增长率介于两部分增长率之间,且偏向于基数较大的一方。

4. 平均数增长率的计算:要同时考虑平均数和增长率两层含义,可以使用平均数增长率公式:增长率= (平均数-基期平均数) / 基期平均数×100%。

5. 同比增长率的变形:同比增长率指本期发展水平与上年同期发展水平相比较的变化幅度,也可以使用同比增长量的变形公式:同比增长量= 本期数-同比去年同期数。

在比较增长率大小时,需要考虑多个因素的综合影响。

《增长率比大小技巧》篇3增长率比大小技巧通常用于比较不同时间段或不同区域的数据增长情况。

行测资料分析技巧:三个替代快速解决比较大小

行测资料分析技巧:三个替代快速解决比较大小在公考中,行测资料分析一直是考试的重中之重,而其中的比较大小这一板块又占据了相当大的部分,那么这些比较大小的题目,怎么才能在短时间内快速的求解呢,这就是这次要给大家分享的比较大小解题技巧——三个替代。

一、用分子增长率和分母增长率之间的大小关系来代替现期两数之比与基期两数之比之间的大小关系例题:2021年1~12月,国有企业营业总收入458978亿元,同比增长2.6%。

其中,中央企业276783.6亿元,同比增长2%;地方国有企业182194.4亿元,同比增长3.5% 。

1~12月,国有企业利润总额23157.8亿元,同比增长1.7%。

其中,中央企业15259.1亿元,同比下降4.7%;地方国有企业7898.7亿元,同比增长16.9%。

如按利润/总收入的方式计算利润率,则2021年1~12月利润率高于上年水平的是:A.仅地方国有企业B.仅中央企业C.中央企业和国有企业总体D.地方国有企业和国有企业总体(答案) A。

(解析)判断两数之比的变化,利润率分子为利润,分母为收入,对于地方国有企业、中央企业、国有企业整体只需要判断利润的增长率是否大于收入的增长率即可,根据题干信息,直接选择A。

资料分析向来是行测考试中必须好好把握的拿分专项,而近年来资料分析的考察越来越灵活,会利用到一些数量关系当中的一些计算方式来解题,今天带领各位考生一起来看看十字交叉的方式在资料分析考察当中的运用。

十字交叉法存在三组计算关系:1、第一列与第二列交叉做差得到第三列;2、第三、四、五列比值相等;3、第一列做差等于第三列作和。

而十字交叉法在资料分析当中的应用主要是通过多个部分的增长率及现期值判断增长率的取值范围或通过多个部分的比重判断多个部分之和所占的比重。

例1:2021年全国社会物流总额197.8万亿元,同比增长9.5%,增幅比上年回落0.3个百分点。

分季度看,一季度增长9.4%,上半年增长9.1%,前三季度增长9.5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料分析增长率比较大小那些事

湖北华图黄芳芳

2016年湖北省直事业单位笔试考试即将来临,小伙伴们准备好了吗?!很多人都比较头疼数学运算和资料分析,但它们是《职业能力倾向测验》科目的拉分模块,所以各位小伙伴不要轻言放弃哟!在这里,湖北华图产品教研部给大家分享2016年湖北省直事业单位资料分析增长率比较相关技巧。

当给定现期量和基期量的条件下,如何快速正确的比较增长率大小呢?这是很多学员大都头疼的事,由于增长率=增长量/基期量或增长率=现期量/基期量-1,可得比较增长率大小可直接比较增长量/基期量大小,或者比较现期量/基期量的大小(因为增长率=现期量/基期量-1都有减1,所以可以直接比较现期量/基期量的大小),到底选用哪个公式?其实具体采用的比较方法需根据题目给定条件来确定的。

(1)当给定的条件现期量与基期量差距大时,可以直接比较现期量/基期量大小,一般采用估算法来比较现期量/基期量的大小。

2001—2010年我国税收统计表单位:亿元

与2001年相比,2010年税收收入增长幅度最大的是哪个税种?()

A.进口产品消费税和增值税

B.个人所得税

C.企业所得税

D.消费税

【解析】增长率的大小比较,只需要比较现期量

基期量

即可。

四个选项的比值分别为

10490.64

1651.63

、

2902.97 279.24、

7795.17

945.29

、

6071.55

929.99

,显然只有

2902.97

279.24

是大于10的,即大的一项为

2902.97

279.24

,

即个人所得税增长幅度最大。

因此,本题选择B选项。

备注:已知现期量和基期量,并且现期量与基期量相距大,可直接比较现期量/基期量。

(2)当给定现期量与基期量相距小时,则选用比较增长量/基期量来比较增长率大小。

2008—2012年国家电网公司并网机组上网电量单位:亿千瓦时

下列年份中,国家电网公司并网机组总上网电量同比增速最快的是()。

A.2012年

B.2011年

C.2010年

D.2009年

【解析】已知现期量与基期量,利用公式增长率=增长量/基期量。

2009—2012四年的

增长率分别约为15

228

、

45

243

、

36

288

、

15

324

,故最大的是

45

243

,即2010年的增长率最大。

因此,本题选择C选项。

备注:已知现期量和基期量,并且现期量与基期量相距小,选用比较增长量/基期量。

以上是湖北华图产品教研部分享的2016年湖北省直事业单位考试资料分析增长率相关技巧,小伙伴们,都懂了吗?比较增长率大小需要根据题目给定条件来选择具体方法,相信这是难不倒大家的。