投资组合波动率计算

回调公式指标

回调公式指标

回调公式指标是一种衡量投资回报率和风险的指标,它可以帮助投资者评估投资组合的表现。

回调公式指标是通过计算投资组合的回调率和波动率来衡量的。

回调率指的是投资组合在某一时期内的回报率。

回报率是指投资组合所获得的收益与投资额之比。

回调率越高,说明投资组合的回报越高。

波动率是指投资组合的价格波动程度。

波动率越高,说明投资组合的风险越大。

回调公式指标的计算公式如下:

通过计算回报率和波动率,我们可以得到回调公式指标。

回调公式指标越高,说明投资组合的回报相对于风险更高。

回调公式指标的应用非常广泛。

在投资决策中,投资者可以使用回调公式指标来评估不同投资组合的表现,从而选择最优的投资组合。

同时,回调公式指标还可以用于评估不同资产的风险和回报,帮助投资者做出更明智的决策。

回调公式指标还可以用来进行投资组合的优化。

投资者可以根据回调公式指标的计算结果,调整投资组合的权重,以达到最佳的回报和风险平衡。

在实际应用中,回调公式指标还可以结合其他指标一起使用,以更全面地评估投资组合的表现。

例如,可以结合夏普比率来评估投资组合的风险调整回报率,或者结合信息比率来评估投资组合的主动管理能力。

回调公式指标是一种重要的投资评估指标,可以帮助投资者评估投资组合的回报率和风险。

通过计算回报率和波动率,并将其相除得到回调公式指标,投资者可以更准确地评估投资组合的表现,并做出相应的投资决策。

在实际应用中,回调公式指标可以与其他指标结合使用,以获得更全面的评估结果。

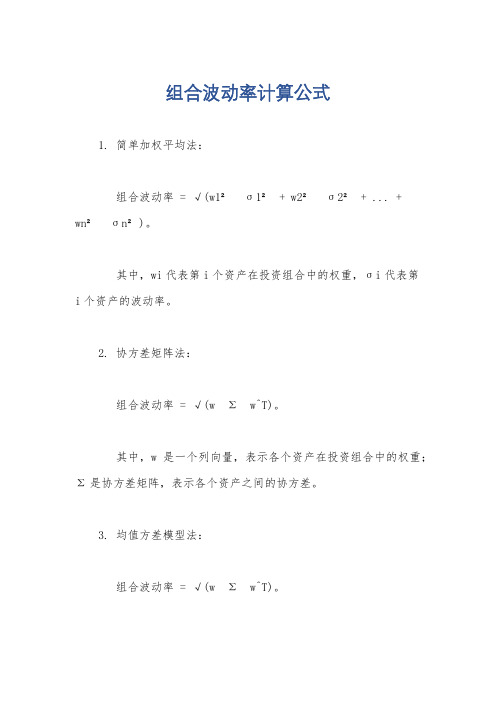

组合波动率计算公式

组合波动率计算公式

1. 简单加权平均法:

组合波动率= √(w1² σ1² + w2² σ2² + ... +

wn² σn²)。

其中,wi代表第i个资产在投资组合中的权重,σi代表第

i个资产的波动率。

2. 协方差矩阵法:

组合波动率= √(w Σ w^T)。

其中,w是一个列向量,表示各个资产在投资组合中的权重;Σ是协方差矩阵,表示各个资产之间的协方差。

3. 均值方差模型法:

组合波动率= √(w Σ w^T)。

其中,w是一个列向量,表示各个资产在投资组合中的权重;Σ是协方差矩阵,表示各个资产之间的协方差。

4. 蒙特卡洛模拟法:

通过随机生成各个资产的收益率,然后根据给定的权重计算

组合收益率,重复这个过程多次,最后计算这些组合收益率的标准

差作为组合波动率。

需要注意的是,以上公式都是基于一定的假设和前提条件,如

资产收益率服从正态分布、资产之间的相关性稳定等。

在实际应用中,还需要考虑到这些假设的合理性和适用性。

综上所述,组合波动率的计算可以通过简单加权平均法、协方

差矩阵法、均值方差模型法或蒙特卡洛模拟法来实现。

具体选择哪

种方法取决于数据的可获得性、模型的假设以及应用的实际情况。

收益波动率计算

THANKS

感谢观看

市场走势分析

总结词

市场走势分析是收益波动率计算的一个重要应用,通过分析历史波动率,可以预测市场 的未来走势。

详细描述

在市场走势分析中,历史波动率是一个重要的参考指标。通过对历史波动率的分析,可 以了解市场的走势和未来可能的走势。同时,结合其他技术指标和市场信息,可以对市

场走势进行更加准确的预测。

06

收益波• 历史波动率计算 • 隐含波动率计算 • 预测波动率计算 • 实际应用与案例分析 • 总结与展望

01

CATALOGUE

收益波动率概述

定义与意义

定义

收益波动率是衡量资产收益率变 动幅度的指标,表示资产收益率 的不确定性或风险。

意义

收益波动率对于投资者来说具有 重要的参考价值,能够帮助他们 评估投资风险、制定投资策略和 进行资产配置。

01

利用历史数据计算收益率的标准差或方差,以此作为历史波动

率的度量。

计算隐含波动率

02

通过期权定价公式反解出隐含波动率,基于市场价格和无套利

原则。

计算预期波动率

03

基于预测模型对未来波动率进行预测,结合市场信息和历史数

据。

预测波动率的优缺点

优点

能够为投资者提供未来市场走势的参考,有助于制定投资策略和风险管理。

将得到的理论价格与市场价格进行比较,调整波动率参数,使得理论 价格与市场价格一致。

迭代计算

重复上述步骤,直到波动率参数收敛。

隐含波动率的优缺点

优点

能够反映市场参与者对未来波动率的预期,有助于评估期权的合理价格。

缺点

依赖于期权定价模型的准确性,对于非线性衍生品定价可能存在局限性;同时,隐含波动率受到市场供需关系的 影响,可能存在套利机会。

波动率 的加权计算方式

波动率的加权计算方式全文共四篇示例,供读者参考第一篇示例:波动率是衡量证券价格变动幅度的指标,它是投资者研究市场波动性、风险和波动性分析的重要工具。

波动率的计算是投资者在进行投资决策时需要考虑的一个重要因素。

在实际的投资过程中,为了更准确地把握变动幅度,我们需要对波动率进行加权计算。

波动率的计算方式多种多样,但是在实际应用中,可以采用加权的方式,通过对历史波动率进行加权平均,来得到一个更加准确的波动率指标。

具体的加权计算方式可以有以下几种:1. 等权重计算法等权重计算法是最简单的一种波动率的加权计算方式,即对过去一段时间内的波动率数据进行等权平均。

这种方法适用于数据的变动范围大致相同的情况下,但是在数据变动范围相差较大时,可能会导致结果不够准确。

2. 指数加权计算法指数加权计算法是一种常用的波动率加权计算方式,即对历史波动率数据进行按照指数将权重递减的方式进行加权平均。

这种方法可以更好地反映近期的波动情况,更适用于投资者需要更加关注短期波动情况的情况。

在实际应用中,我们可以根据具体的投资需求和市场情况选择适用的加权计算方式来计算波动率。

不同的加权计算方式会影响到波动率的准确度和适用性,投资者需要根据自身的需求和情况来选择合适的计算方法。

波动率的加权计算方式是投资者在进行投资决策时需要考虑的一个重要因素。

通过选择合适的加权计算方式,可以更准确地把握市场的波动情况,对投资决策起到重要的指导作用。

希望以上内容能够帮助投资者更好地理解波动率的加权计算方式及其应用。

第二篇示例:波动率是金融市场中一个重要的指标,用来衡量资产价格的波动程度,是投资者评估风险和收益的重要指标之一。

在金融领域中,波动率可以通过多种方式计算,其中之一就是加权计算方式。

加权计算方式是一种通过给不同数据赋予不同权重来计算波动率的方法。

在实际应用中,通常会将历史数据按照时间顺序进行排序,并给不同的数据赋予不同的权重,然后根据这些权重计算波动率。

波动率 标准差

波动率标准差波动率标准差。

波动率是金融市场中一个非常重要的概念,它用来衡量资产价格的波动程度,是投资者评估风险和预测未来价格走势的重要指标。

而标准差则是统计学中用来衡量数据波动程度的指标。

在金融领域,波动率和标准差都扮演着至关重要的角色。

本文将从波动率和标准差的概念、计算方法以及在金融领域的应用等方面进行介绍。

首先,让我们来了解一下波动率和标准差的概念。

波动率是指在一定时期内,资产价格的波动程度。

波动率越大,代表资产价格的波动越剧烈,风险也就越高。

而标准差是一组数据的离散程度的度量。

在金融领域,标准差常用来衡量资产价格的波动程度,是波动率的一种衡量方式。

其次,我们来看一下波动率和标准差的计算方法。

波动率的计算方法有多种,其中最常用的是历史波动率和隐含波动率。

历史波动率是利用历史数据计算得出的波动率,而隐含波动率则是通过期权价格反推出的预期波动率。

而标准差的计算方法则是先计算出数据的平均值,然后计算每个数据点与平均值的偏差,再将这些偏差平方求和,最后除以数据个数并开方,得出标准差的值。

在金融领域,波动率和标准差有着广泛的应用。

首先,波动率和标准差可以帮助投资者衡量资产价格的波动程度,从而评估投资风险。

投资者可以通过波动率和标准差来选择合适的投资组合,以达到风险和收益的平衡。

其次,波动率和标准差也可以帮助投资者预测未来价格的走势。

通过对历史波动率和标准差的分析,投资者可以更好地把握市场的变化,制定更为准确的投资策略。

除此之外,波动率和标准差还在衍生品定价、风险管理等方面发挥着重要作用。

在期权定价中,波动率是一个至关重要的参数,它直接影响着期权的价格。

而在风险管理中,标准差则被广泛应用于衡量投资组合的风险水平,帮助投资者制定风险控制策略。

综上所述,波动率和标准差作为金融领域中重要的指标,对于投资者和金融机构来说具有重要意义。

通过对波动率和标准差的深入理解和运用,投资者可以更好地评估风险、制定投资策略,从而更好地把握市场机会,实现投资目标。

波动率 标准差

波动率标准差波动率与标准差。

波动率和标准差是两个重要的统计指标,它们在金融、经济学和其他领域中都有着广泛的应用。

本文将从定义、计算方法、意义和应用等方面对波动率和标准差进行详细的介绍。

首先,波动率是衡量资产价格变动幅度的指标,它反映了资产价格的波动程度。

波动率越高,代表资产价格波动越大,风险也就越高。

波动率的计算方法有多种,其中最常见的是历史波动率和隐含波动率。

历史波动率是根据过去一段时间内资产价格的变动情况来计算的,而隐含波动率则是市场对未来波动的预期。

波动率的意义在于帮助投资者评估风险,制定投资策略,同时也为衍生品定价提供了重要依据。

其次,标准差是衡量数据离散程度的统计量,它反映了数据的波动情况。

标准差越大,代表数据的波动越大,离散程度也就越高。

标准差的计算方法相对简单,它是各个数据与均值之差的平方和的平均数的平方根。

标准差在金融领域中有着广泛的应用,比如用于衡量投资组合的风险、评估资产价格的波动情况等。

波动率和标准差在实际应用中有着密切的联系,它们都可以用来衡量数据的波动情况,但在具体的应用场景中又有着各自的特点。

波动率更多地用于衡量资产价格的波动情况,而标准差则更多地用于衡量数据的离散程度。

在投资领域中,波动率和标准差都是重要的风险指标,投资者可以通过对它们的分析来评估投资组合的风险水平,从而制定相应的投资策略。

除了在金融领域中的应用,波动率和标准差在其他领域中也有着重要的作用。

比如在物理学中,波动率可以用来描述波的传播情况,标准差则可以用来衡量实验数据的离散程度。

在经济学中,波动率和标准差可以用来分析经济数据的波动情况,评估经济政策的效果等。

综上所述,波动率和标准差是两个重要的统计指标,它们在金融、经济学和其他领域中都有着广泛的应用。

通过对波动率和标准差的分析,可以帮助人们更好地理解数据的波动情况,评估风险,制定相应的策略。

因此,对波动率和标准差的深入了解对于从事相关领域的人来说是非常重要的。

三种投资组合的方差的例题

三种投资组合的方差的例题一、投资组合的方差=资产1的方差*资产1的权重的平方+2*资产1的标准差*资产1的权重*资产2的标准差*资产2的权重*二者相关系数+资产2的方差*资产2的权重的平方,标准差也就是风险。

他不仅取决于证券组合内各证券的风险,还取决于各个证券之间的关系。

二、投资组合的标准差计算公式为σP=W1σ1+W2σ2 各种股票之间不可能完全正相关,也不可能完全负相关,所以不同股票的投资组合可以减低风险,但又不能完全消除风险。

一般而言,股票的种类越多,风险越小。

拓展资料:如何做到投资的标的是比较分散的?一.相关性分析1.我们首先可以参考各投资标的之间的相关性,比如在买基金的时候,要注意不同基金之间的相关性——基金的相关性可以用“相关系数”来表达,其数值在-1到+1之间。

2.如果相关系数为正,代表正相关,其数值越趋近于+1,正相关性也就越高;如果相关系数为负,代表负相关,其数值越趋近于-1,负相关性也就越高。

3.如果你买的两只基金,其相关系数越趋近于-1,那么这两只基金的走势可能就刚好相反,因此也就达到了分散风险的效果。

4.还有另外两个关键因素必须要考虑的,一是均值,二是方差。

⑴所谓均值,是指投资组合的期望收益率,它是单只证券的期望收益率的加权平均,权重为相应的投资比例。

用均值来衡量投资组合的一般收益率。

⑵所谓方差,是指投资组合的收益率的方差。

我们把收益率的标准差称为波动率,表示投资组合的风险。

二、三种常见组合模式由于不同的人有不同的的投资类型和投资目标,所以在参考以上这两要素选择投资组合时,可从以下这三种基金模式出发:1.冒险进取型的投资组合这种组合适合于手中余粮不少、对风险的承受能力也比较强的投资者,每月收入要远远大于支出,将手中的闲散资金用于高风险、高收益组合投资,更能见效。

而如果是在普通的基金投资组合的选择上,可以自己构建偏股型基金组合或股票型基金组合,当然投资方向最好不同的股基。

2.稳中求进型的投资组合这一投资模式适合以下两个年龄段人群:从结婚到35岁期间,这个时间段还是精力充沛阶段、收入增长快,即使跌倒了也能很快爬起来;还有一个年龄段是45-50岁,这个年龄段的人,家庭负担减轻且家庭略有储蓄,也可以采用这个模式。

r语言performanceanalytics包的用法

r语言performanceanalytics包的用法r语言是一种广泛使用的统计分析和数据可视化工具,拥有众多的功能强大的包。

其中,performanceanalytics包是一款专门用于金融分析和投资组合评估的包。

本文将一步一步回答如何使用performanceanalytics 包进行金融分析和投资组合评估。

一、安装和加载performanceanalytics包要使用performanceanalytics包,首先需要将其安装在R环境中。

在安装前,需要先安装依赖包quantmod和foreach。

安装完依赖包后,可以通过以下命令安装performanceanalytics包:Rinstall.packages("performanceanalytics")安装完成后,可以通过以下命令加载performanceanalytics包:Rlibrary(performanceanalytics)二、创建时间序列数据在进行金融分析和投资组合评估之前,首先需要准备好时间序列数据。

时间序列数据可以通过以下几种方式创建:1. 从.csv文件中导入数据如果数据已经保存在.csv文件中,可以使用read.csv函数将数据导入R 环境,然后使用as.timeSeries函数创建时间序列对象。

例如,假设我们有一个文件名为data.csv,其中包含我们要分析的数据。

可以使用以下代码将数据导入R环境:Rdata <- read.csv("data.csv")data <- as.timeSeries(data)2. 从Yahoo Finance下载数据如果数据需要从Yahoo Finance下载,可以使用quantmod包的getSymbols函数下载数据,然后使用as.timeSeries函数创建时间序列对象。

例如,以下代码将下载苹果公司(AAPL)的股票数据:Rlibrary(quantmod)getSymbols("AAPL")data <- as.timeSeries(AAPL)3. 手动创建数据如果数据量较小,也可以手动创建数据。