第二章一元线性回归模型(Stata)

02一元线性回归模型ppt课件

xi (xi X) xi2

xi2 xi2

X

xi xi2

1

故: ˆ1 1 kii

E(ˆ1) E(1 kii ) 1 ki E(i ) 1

ˆ0 wiYi wi(0 1Xi i)0 wi 1 wiXi wii

由于:wi (1/nXki)1Xki 1

wiXi

二、普通最小二乘法〔OLS)

普通最小二乘法是一种参数估计方法,确定估计参数的 准则是使全部观察值的残差平方和最小,即 ei2 min, 由 此得出选择回归参数 b0 , b1 的最小二乘估计式。

(谁提出的呢?) Y

e3 e1 e2

e5 e6

e4

X1 X2 X3

X4

X5 X6

X

(C F Gauss, 1777-1855)

▪ 回归模型存在两个特点。 ▪ (1〕回归函数不能百分之百地再现所研究的经济

过程。 ▪ (2〕也正是由于这些假定与抽象,才使我们能够

透过复杂的经济现象,深刻认识到该经济过程的 本质。

总体回归方程随机形式 总体回归方程

Y i E Y iX i i 0 1 X i i

系统变 化部分

非系统 变化部分

C F Gauss 1809年提出OLS估计方法。

残差平方和

n ei2 n (YiYˆ)2 n Yi(o1Xi)2

i1

i1

i1

使偏导数为零

( e oi2)2 (Yi o1Xi)0 ( e 1i2)2 (Yio1X i)X i0

得正规方程

Yi = nβo + β 1 Xi XiYi = β o Xi + β 1 Xi2

其中,ci ki di ,di 为不全为零的常数。 E(ˆ1* ) E( ciYi ) ci E(Yi ) ci ( 0 1 X i ) 0 ci 1 ci X i

一元线性回归模型

几个常用结果以及注释 1. Σei =0

2. Σei

Xi=0

3.样本回归方程过( X , Y )点 样本回归方程过( 4.截距为0的一元线性回归模型参数估 计式 一元线性回归模型参数估计举例( P23页)

四、估计量的统计学性质

1. 线性性:b , b 都是Yi的线性函数。

0 1

∑ x y = ∑ x (Y Y ) = ∑ x Y b = ∑ x ∑ x ∑ x ∑ xY = ∑ x x 令: K = 则: b = ∑ K Y 是 Y ∑ x

4.线性回归模型 的普遍性

在实际经济分析中,由于经济变量之间的关系 在实际经济分析中 由于经济变量之间的关系 往往是非常复杂的,所以直接的精确线性模型是较 往往是非常复杂的 所以直接的精确线性模型是较 所以直接的精确线性模型 少的。 少的。 但是,由于第一,线性模型比较容易研究;第 但是,由于第一,线性模型比较容易研究; 二,现实经济分析中许多非线性问题可以经过简 单的数学处理转化为线性模型;第三, 单的数学处理转化为线性模型;第三,非线性模 型的分析基础是线性模型。 型的分析基础是线性模型。 所以,我们研究的思路是先学习线性回归模型, 所以,我们研究的思路是先学习线性回归模型, 然后学习非线性问题。 然后学习非线性问题。

表示 Xi ,Yi…… 离差形式用小写字母表示 xi ,yi……

三、举例说明

计量经济学模型为什么引入随机扰动项ui ? 例题:需求模型 如前所述需求量Q受到商品价格P、当期 收入Yt 、其它商品价格P1 、前期收入Y t-1 、 经济政策G 、……等因素影响。所以, Q=f(P、 Y t 、P1、Y t-1、G……)

i i i i i 1 2 2 2 i i i i i 2 i i i 2 1 i i i

计量经济学第二章--一元线性回归模型

2 、同方差假定:每一个随机误差项的方差为常数,即:

经 济

Var(Yi ) Var(i ) 2 (常数)

学

该假定表明:给定X对应的每个条件

分布都是同方差的,每个Y值以相同

的分布方式在它的期望值E(Y)附近波

动

10

3、无自相关假定:任意两个随机误差项之间不相关,用数学

形式表示为:

Cov(i, j ) E (i E(i ))( j E( j )) 0

)

xiYi Y xi2

xi

xi 0

bˆ1

xiYi xi2

(bˆi

x12

x1Y1 x22

xn2

x12

x2Y2 x22

xn2

...

x12

xnYn x22

xn2

)

19

令

ki

xi xi2

则

bˆi

kiYi

(1) k i

(

xi xi2

)

xi xi2

0

计 量 经 ki的性质 济 学

2 n

2k1k21 2

2kn1kn n1 n

)

量

经

k12

E

(12

)

k22

E

(

2 2

)

kn2

E

(

2 n

)

2k1k2

E

(1

2

)

2kn

1kn

E

(

n1

n

)

济

学 由古典线性回归模型的假定可知,对每一个随机变量,有

E(i2) 2, E(i j ) 0(当i j时)

Var(bˆ1)

k12 E (12

第二章二计量经济学-一元线性回归分析.ppt课件

2

1 n

2 n

X

ki X 2

xi

x

2 i

2

2

1 n

X2

x

2 i

2

x

2 i

nX

2

2

X

2 i

2

n

x

2 i

n

x

2 i

(2.2.11)

精选

34

(2)证明最小方差性

假设ˆ1* 是其他方法得到的关于1 的线性无偏估计量: ˆ1* ciYi

其中,ci ki di ,di 为不全为零的常数。 E(ˆ1* ) E( ciYi ) ci E(Yi ) ci (0 1 X i ) 0 ci 1 ci X i

由ˆ1* 的无偏性,即E(ˆ1* ) 1 可知: 0 ci 1 ci X i 1

从而有: ci 0 ,ci Xi 1

精选

35

的 ˆ

* 1

方

差

var(

ˆ

* 1

)

var(

ciYi )

c

2 i

var(

Yi)

c

2 i

var(

i)

c

2 i

2

= ( k i d i ) 2 2

变量置换得到

Z 0 1 X 1 2 X 2 3 X 3

精选

9

结论:

• 实际经济活动中的许多问题,都可以最终化为线 性问题,所以,线性回归模型有其普遍意义。

• 即使对于无法采取任何变换方法使之变成线性 的非线性模型,目前使用得较多的参数估计方 法——非线性最小二乘法,其原理仍然是以线 性估计方法为基础。

(Gauss-Markov theorem) 在给定经典线性回归的假定下,最小二乘

第二讲 一元线性回归模型

E(i Xi ) 0, i 1,2,, n

• (2)同方差假设。 Var( X ) 2 , i 1, 2,, n i i • (3)序列不相关假设。

Cov(i , j ) 0, i, j 1, 2,, n, i j

(4)正态性假设。 一般假设随机项服从正态分布。

3、可决系数R2统计量

ESS RSS R 1 TSS TSS

2

• 是一个非负的统计量。取值范围:[0,1] • 越接近1,说明实际观测点离回归线越近, 拟合优度越高。

• 拟合优度越高,说明回归结果越好。

二、变量的显著性检验

T检验(检验单个回归系数是否显著不为零)

二、变量的显著性检验:T检验(检验 单个变量的回归系数是否显著不为零)

ˆ ˆ yt 0 1xt et MinQ (Y Y ) 2 e2 ˆ i i i

n n

ˆ ˆ ˆ yt 0 1xt

1

1

ˆ X )) 2 (Yi ( 0 ˆ1 i

1

n

2、正规方程组

Q 0 0 Q 1 0

第二章 经典单方程计量经济学模型: 一元线性回归模型 The Classical Single Equation Econometric Model: Simple Regression Model

本章内容

• §2.1一元线性回归模型的设定与古典假

设

• §2.2一元线性回归模型的参数估计 • §2.3一元线性回归模型的检验 • §2.4一元线性回归模型的预测

二、经典线性回归模型的基本假设 The Basic Assumptions of Classical Linear Regression Model(CLRM)

第二章一元线性回归模型(Stata)

第⼆章⼀元线性回归模型(Stata)1. 中国居民⼈均消费模型从总体上考察中国居民收⼊与消费⽀出的关系。

表2.1给出了1990年不变价格测算的中国⼈均国内⽣产总值(GDPP )与以居民消费价格指数(1990年为100)所见的⼈均居民消费⽀出(CONSP )两组数据。

表2.1 中国居民⼈均消费⽀出与⼈均GDP (单位:元/⼈)年份 CONSP GDPP 年份 CONSP GDPP 1978 395.8000 675.1000 1990 797.1000 1602.300 1979 437.0000 716.9000 1991 861.4000 1727.200 1980 464.1000 763.7000 1992 966.6000 1949.800 1981 501.9000 792.4000 1993 1048.600 2187.900 1982 533.5000 851.1000 1994 1108.700 2436.100 1983 572.8000 931.4000 1995 1213.100 2663.700 1984 635.6000 1059.200 1996 1322.800 2889.100 1985 716.0000 1185.200 1997 1380.900 3111.900 1986 746.5000 1269.600 1998 1460.600 3323.100 1987 788.3000 1393.600 1999 1564.400 3529.300 1988 836.4000 1527.000 20001690.8003789.7001989779.70001565.9001) 建⽴模型,并分析结果。

2)输出结果为:对应的模型表达式为:201.1070.3862CONSP GDPP =+(13.51) (53.47) 20.9927,2859.23,0.55R F DW ===从回归估计的结果可以看出,拟合度较好,截距项和斜率项系数均通过了t 检验。

计量经济学 第二章 一元线性回归模型

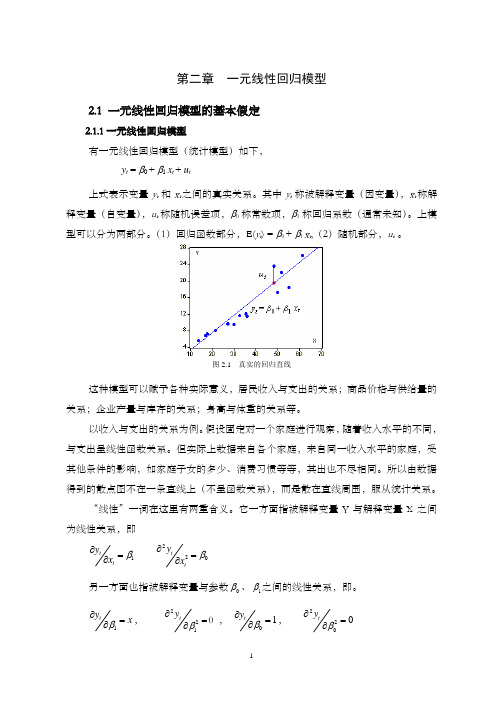

第二章 一元线性回归模型2.1 一元线性回归模型的基本假定2.1.1一元线性回归模型有一元线性回归模型(统计模型)如下, y t = β0 + β1 x t + u t上式表示变量y t 和x t 之间的真实关系。

其中y t 称被解释变量(因变量),x t 称解释变量(自变量),u t 称随机误差项,β0称常数项,β1称回归系数(通常未知)。

上模型可以分为两部分。

(1)回归函数部分,E(y t ) = β0 + β1 x t ,(2)随机部分,u t 。

图2.1 真实的回归直线这种模型可以赋予各种实际意义,居民收入与支出的关系;商品价格与供给量的关系;企业产量与库存的关系;身高与体重的关系等。

以收入与支出的关系为例。

假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。

但实际上数据来自各个家庭,来自同一收入水平的家庭,受其他条件的影响,如家庭子女的多少、消费习惯等等,其出也不尽相同。

所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。

“线性”一词在这里有两重含义。

它一方面指被解释变量Y 与解释变量X 之间为线性关系,即1tty x β∂=∂220tt y x β∂=∂另一方面也指被解释变量与参数0β、1β之间的线性关系,即。

1ty x β∂=∂,221ty β∂=∂0 ,1ty β∂=∂,2200ty β∂=∂2.1.2 随机误差项的性质随机误差项u t 中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。

所以在经济问题上“控制其他因素不变”是不可能的。

随机误差项u t 正是计量模型与其它模型的区别所在,也是其优势所在,今后咱们的很多内容,都是围绕随机误差项u t 进行了。

回归模型的随机误差项中一般包括如下几项内容: (1)非重要解释变量的省略, (2)数学模型形式欠妥, (3)测量误差等,(4)随机误差(自然灾害、经济危机、人的偶然行为等)。

21一元线性回归模型.ppt

同理,p(Y= ? /X=260)=1/7

条件均值(条件期望 ) :

对Y的每一条件概率分布,我们能算出它 的均值 :

记做E(Y/X=Xi)

[简写为E(Y/Xi) ]

并读为“在X取特定Xi值时的Y的期望值”。

计算方法:

将表2.1中的有关列乘以表2.2中的相应列 的条件概率,然后对这些乘积求和便是。

第二章 一元线性回归模型

§2.1 一元线性回归模型概念基础 回归是计量经济学的主要工具 一、“回归”一词的历史渊源

Francis Galton F.加尔顿

回归一词最先由F.加尔顿 (FrancisC,alton)引入

加尔顿的普遍回归定律还被他的朋友 K.皮尔逊(KartPearson)证实

Karl Pearson K.皮尔逊

综合来看,回归分析一般可以用来:

(1) 通过已知变量的值来估计因变量的均值。

(2)对独立性进行假设检验―――根据经济理 论建立适当的假设。

例如,对于需求函数,你可以检验假设:需求的 价格弹性为-1.0;即需求曲线具有单一的价格 弹性。也就是说,在其他影响需求的因素保持 不变的情况下,如果商品的价格上涨1%,平 均而言,商品的需求量将减少1%。

P (

1/7 1/5 1/5 1/6 1/5 1/7 1/5 1/7 1/5

Y/ 1/7 1/5 1/5 1/6 1/5 1/7 1/5 1/7 1/5

Xi ) 1/7

1/6

1/7

1/7

1/7

1/7

1/7

Y的条 48 46 44 42 40 38 36 34 32 30

件均值

E(Y/X=Xi) Y的条件均值

·

·

·

· ·

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1. 中国居民人均消费模型从总体上考察中国居民收入与消费支出的关系。

表2.1给出了1990年不变价格测算的中国人均国内生产总值(GDPP )与以居民消费价格指数(1990年为100)所见的人均居民消费支出(CONSP )两组数据。

表2.1 中国居民人均消费支出与人均GDP (单位:元/人)年份 CONSP GDPP 年份 CONSP GDPP 1978 395.8000 675.1000 1990 797.1000 1602.300 1979 437.0000 716.9000 1991 861.4000 1727.200 1980 464.1000 763.7000 1992 966.6000 1949.800 1981 501.9000 792.4000 1993 1048.600 2187.900 1982 533.5000 851.1000 1994 1108.700 2436.100 1983 572.8000 931.4000 1995 1213.100 2663.700 1984 635.6000 1059.200 1996 1322.800 2889.100 1985 716.0000 1185.200 1997 1380.900 3111.900 1986 746.5000 1269.600 1998 1460.600 3323.100 1987 788.3000 1393.600 1999 1564.400 3529.300 1988 836.4000 1527.000 20001690.8003789.7001989779.70001565.9001) 建立模型,并分析结果。

2)输出结果为:对应的模型表达式为:201.1070.3862CONSP GDPP =+(13.51) (53.47) 20.9927,2859.23,0.55R F DW ===从回归估计的结果可以看出,拟合度较好,截距项和斜率项系数均通过了t 检验。

中国人均消费增加10000元,GDP增加3862元。

2.线性回归模型估计表2.2给出黑龙江省伊春林区1999年16个林业局的年木材采伐量和相应伐木剩余物数据。

利用该数据(1)画散点图;(2)进行OLS回归;(3)预测。

表2.2 年剩余物y t和年木材采伐量x t数据林业局名年木材剩余物y t(万m3)年木材采伐量x t(万m3)乌伊岭26.13 61.4东风23.49 48.3新青21.97 51.8红星11.53 35.9五营7.18 17.8上甘岭 6.80 17.0友好18.43 55.0翠峦11.69 32.7乌马河 6.80 17.0美溪9.69 27.3大丰7.99 21.5南岔12.15 35.5带岭 6.80 17.0朗乡17.20 50.0桃山9.50 30.0双丰 5.52 13.8合计202.87 532.00(1)画散点图得散点图(2)OLS估计得到输出结果如图由输出结果可以看出,对应的回归表达式为:ˆ0.76290.4043t t yx =-+ (-0.625) (12.11)20.9129,146.7166, 1.48R F DW ===(3)x=20条件下模型的样本外预测方法首先修改工作文件范围(不会)3. 表2.3列出了中国1978—2000年的参政收入Y 和国内生产总值GDP 的统计资料。

做出散点图,建立财政收入随国内生产总值变化的一元线性回归方程。

表2.3年份财政收入Y GDP 年份财政收入Y GDP 1978 1132.260 3624.100 1990 2937.100 18547.90 1979 1146.380 4038.200 1991 3149.480 21617.80 1980 1159.930 4517.800 1992 3483.370 26638.10 1981 1175.790 4862.400 1993 4348.950 34634.40 1982 1212.330 5294.700 1994 5218.100 46759.40 1983 1366.950 5934.500 1995 6242.200 58478.10 1984 1642.860 7171.000 1996 7407.990 67884.60 1985 2004.820 8964.400 1997 8651.140 74462.60 1986 2122.010 10202.20 1998 9875.950 78345.20 1987 2199.350 11962.50 1999 11444.08 82067.50 1988 2357.240 14928.30 2000 13395.23 89403.60 1989 2664.900 16909.201) 做散点图:得到散点图如下:2) 进行回归分析:输出结果如下:对应的表达式是:556.60.12Y GDP =+(2.52) (22.72) 20.96,516.3R F ==从上面的结果可以看出,模型的你拟合度较高,各个系数均通过了t 检验。

财政收入增加10000元,GDP 增加1200元。

4. 表2.4给出了某国1990—1996年间的CPI 指数与S&P500指数。

(1)以CPI 指数为横轴,S&P500指数为纵轴作图;(2)做回归模型,并解释结果。

表2.4年份 CPI 指数 S&P500指数 年份 CPI 指数 S&P500指数 1990 130.7000 334.5900 1994 148.2000 460.3300 1991 136.2000 376.1800 1995 152.4000 541.6400 1992 140.3000 415.7400 1996 159.6000 670.83001993 144.5000 451.41001) 作散点图:得散点图如下:2)做回归估计:得到如下结果:对应的回归表达式为:&1137.8311.08S P CPI =-+(-6.39) (9.02)回归结果显示,CPI 指数与S&P 指数正相关,斜率表示当CPI 指数变化1个点,会使S&P 指数变化11.08个点;截距表示当CPI 指数为0是,S&P 指数为-1137.83,此数据没有明显的经济意义。

5.表2.5给出了美国30所知名学校的MBA学生1994年基本年薪(ASP),GPA分数(从1—4共四个等级),GMAT分数,以及每年学费(X)的数据。

(1)用双变量回归模型分析GPA分数是否对ASP有影响?(2)用合适的回归模型分析GMAT分数是否与ASP有关?(3)每年的学费与ASP有关吗?如果两变量之间正相关,是否意味着进到最高费用的商业学校是有利的?(4)高学费的商业学校意味着高质量的MBA成绩吗?为什么?表2.5学校ASP/美元GPA分数GMAT分数X/美元Harvard 102630.0 3.400000 650.0000 23894.00Stanford 100800.0 3.300000 665.0000 21189.00Columbian 100480.0 3.300000 640.0000 21400.00Dartmouth 95410.00 3.400000 660.0000 21225.00Wharton 89930.00 3.400000 650.0000 21050.00 Northwestern 84640.00 3.300000 640.0000 20634.00 Chicago 83210.00 3.300000 650.0000 21656.00MIT 80500.00 3.500000 650.0000 21690.00Virginia 74280.00 3.200000 643.0000 17839.00UCLA 74010.00 3.500000 640.0000 14496.00Berkeley 71970.00 3.200000 647.0000 14361.00Cornell 71970.00 3.200000 630.0000 20400.00NUY 70660.00 3.200000 630.0000 20276.00Duke 70490.00 3.300000 623.0000 21910.00CarnegieMellon 59890.00 3.200000 635.0000 20600.00 North Carolina 69880.00 3.200000 621.0000 10132.00 Michigan 67820.00 3.200000 630.0000 20960.00Texas 61890.00 3.300000 625.0000 8580.000Indiana 58520.00 3.200000 615.0000 14036.00Purdue 54720.00 3.200000 581.0000 9556.000 Case Western 57200.00 3.100000 591.0000 17600.00Georgetown 69830.00 3.200000 619.0000 19584.00Michigan State 41820.00 3.200000 590.0000 16057.00Penn State 49120.00 3.200000 580.0000 11400.00SouthernMethodist 60910.00 3.100000 600.0000 18034.00Tulane 44080.00 3.100000 600.0000 19550.00Illinois 47130.00 3.200000 616.0000 12628.00Lowa 41620.00 3.200000 590.0000 9361.000 Minnesota 48250.00 3.200000 600.0000 12618.00Washington 44140.00 3.300000 617.0000 11436.00(1)以ASP为因变量,GPA为自变量进行回归分析。

结果如下:从回归结果可以看出,GPA分数的系数是显著的,对ASP有正的影响。

(与Eviews系数结果不一致,仔细核实一下)(2)以ASP为因变量,GMAT为自变量做回归分析。

结果如下:从回归结果可以看出,GMAT分数与ASP是显著正相关的。

(与Eviews系数结果不一致,仔细核实一下)(3)以ASP为因变量,X为自变量进行回归分析。