数学期望及其性质共15页

数学期望ExDxPPT学习教案

b

x

1

dx a b

a ba

2

e x x 0 f (x)

0 x0

证:E( X )

xf ( x)dx

e xdx

1

。

0

第9页/共39页

3.随机变量的函数的数学期望

定理 设Y是随机变量X的函数:Y=g(X)(g是连续函数),

(1) X是离散型随机变量,它的分布律为P{X=xk}=pk , k=1,2,…,

(2)E(X)作为刻划X的某种特性的数值 ,不应 与各项 的排列 次序有 关。所 以,定 义中要 求级数 绝对收 敛。

E( X ) xk pk k 1

第3页/共39页

例1: 设有某种产品投放市场,每件产品投放可能发生三 种情况:按定价销售出去,打折销售出去,销售不出 去而回收。根据市场分析,这三种情况发生的概率分 别为0.6,0.3,0.1。在这三种情况下每件产品的利 润分别为10元,0元,-15元(即亏损15元)。问厂 家对每件产品可期望获利多少?

度为f(θ( x>)0)1 e x/ x 0

0 x 0

若将这5个 电子装 置串联 工作组 成整机 ,求整 机 寿命N的 数学期 望;

解: Xk(k= 1,2, 3,4, 5)的分 布函数 为

1 e x / x 0 F(x)

0 x0

第16页/共39页

(1) 由第三章知N=min(X1,X2,X3,X4,X5)的 分布函 数为

二维随机变量(X,Y)的概率密度为f(x,y)则有

E(Z) E[g(X ,Y )]

g( x, y) f (x, y)dxdy

这里设上式右边 的积分 绝对收 敛,又 若(X,Y )

为离散型 随机变 量。其 分布律 为 P{X=xi,Y=yj}=pij , i,j=1,2,….

《概率论与数理统计》数学期望

§4.3 随机变量函数的数学期望 例题

§4.3 随机变量函数的数学期望 例题

§4.3 随机变量函数的数学期望 例题

概率论与数理统计

§4.4 协方差和相关系数

协方差 相关系数 授课内容 例题

§4.4 协方差和相关系数 协方差

1. 定义

§4.4 协方差和相关系数 协方差

2. 协方差的计算公式

概率论与数理统计

§4.1 数学期望

离散型随机变量的数学期望

连续型随机变量的数学期望

授课内容

数学期望的性质

§4.1 数学期望 离散型随机变量的数学期望

1. 定义

§4.1 数学期望 离散型随机变量的数学期望

关于定义的几点说明

(2) 级数的绝对收敛性保证了级数的和不随级数各项次序的改变 而改变 , 之所以这样要求是因为数学期望是反映随机变量X 取可能值 的平均值,它不应随可能值的排列次序而改变.

§4.4 协方差和相关系数 相关系数

3. 不相关的定义

§4.4 协方差和相关系数 相关系数

4. 不相关性的判定

以下四个条件等价 (1) ρ 0; (2)Cov( X ,Y ) 0; (3) D( X Y ) DX DY;

(4)3 随机变量函数的数学期望 二维随机变量函数的数学期望

§4.3 随机变量函数的数学期望 二维随机变量函数的数学期望

一维随机变量函数的数学期望 二维随机变量函数的数学期望 授课内容 例题

§4.3 随机变量函数的数学期望 例题

§4.3 随机变量函数的数学期望 例题

§4.3 随机变量函数的数学期望 例题

5 .不相关与相互独立的关系

协方差 相关系数 授课内容 例题

§4.4 协方差和相关系数 例题

《数学期望》课件

在计算过程中需要注意积分的上下 限以及概率密度函数的取值范围。

连续型随机变量的数学期望的性质

01

02

03

非负性

E(X) ≥ 0,即数学期望的 值总是非负的。

可加性

如果X和Y是两个独立的随 机变量,那么E(X+Y) = E(X) + E(Y)。

线性性质

如果a和b是常数,那么 E(aX+b) = aE(X)+b。

方差是数学期望的度量,表示随机变量取值 与数学期望的偏离程度。

04

CATALOGUE

连续型随机变量的数学期望

连续型随机变量的定义

连续型随机变量

如果一个随机变量X的所有可能 取值是实数轴上的一个区间变量。

概率密度函数

描述连续型随机变量X在各个点 上取值的概率分布情况,其数学

《数学期望》PPT课件

CATALOGUE

目 录

• 引言 • 数学期望的基本性质 • 离散型随机变量的数学期望 • 连续型随机变量的数学期望 • 数学期望的应用 • 总结与展望

01

CATALOGUE

引言

数学期望的定义

数学期望是概率论和统计学中的 一个重要概念,它表示随机变量

取值的平均数或加权平均数。

数学期望的定义基于概率论的基 本原理,通过将每个可能的结果 与其对应的概率相乘,然后将这

些乘积相加得到。

数学期望具有一些重要的性质, 如线性性质、期望值不变性质等 ,这些性质在概率论和统计学中

有着广泛的应用。

数学期望的起源和历史

数学期望的起源可以追溯到17世纪,当时的一些数学家开始研究概率论和统计学中 的一些基本概念。

通过计算投资组合的数学期望, 我们可以了解投资组合的预期收 益,从而制定更加合理的投资策

随机变量的数学期望 ppt课件

第一节 数学期望

离散型随机变量的数学期望 连续型随机变量的数学期望 随机变量函数的数学期望 数学期望的性质 课堂练习

ppt课件

2

在前面的课程中,我们讨论了随机变量及其分 布,如果知道了随机变量X的概率分布,那么X的 全部概率特征也就知道了.

然而,在实际问题中,概率分布一般是较难 确定的. 而在一些实际应用中,人们并不需要知 道随机变量的一切概率性质,只要知道它的某些 数字特征就够了.

分布为pij , i,j=1,2, …,则

E(Z) E[g(X ,Y )]

g(xi , y j ) pij

j1 i1

(2) 如果X、Y是连续型随机变量,联合概

率密度为f(x,y),则

E(Z ) E[g( X ,Y )] g( x, y) f ( x, y)dxdy

ppt课件

24

例4.6 设 ( X , Y ) 的分布律为

概率

1/6 3/6 2/6

一旅客8:20到车站,求他候车时间的数学期望.

ppt课件

12

解:设旅客的候车时间为X (以分计),其分布率为

X 10 30 50 70 90

pk 3 6

上表中例如

2 11 13 12 6 66 66 66

P{X 70} P(AB) P( A)P(B) 1 3 66

ppt课件

32

例10 设二维连续型随机变量(X ,Y)的概率密度为

f

( x,

y)

Asin( x

y)

0 x

2

0

其它

(1)求系数A, (2)求E( X ), E( XY ).

解:(1)由于

f

( x,

y)dxdy

数学期望(均值)、方差和协方差的定义与性质

均值、方差和协方差的定义和基本性质1 数学期望(均值)的定义和性质定义:设离散型随机变量X 的分布律为{}, 1,2,k k P X x p k === 若级数1k k k xp ∞=∑绝对收敛,则称级数1k k k xp ∞=∑的和为随机变量X 的数学期望,记为()E X 。

即()1k k k E X x p ∞==∑。

设连续型随机变量X 的概率密度为()f x ,若积分()xf x dx ∞−∞⎰ 绝对收敛,则称积分()xf x dx ∞−∞⎰的值为随机变量X 的数学期望,记为()E X 。

即 ()()E X xf x dx ∞−∞=⎰ 数学期望简称期望,又称为均值。

性质:下面给出数学期望的几个重要的性质(1)设C 是常数,则有()E C C =;(2)设X 是一个随机变量,C 是常数,则有()()E CX CE X =;(3)设X 和Y 是两个随机变量,则有()()()E X Y E X E Y +=+,这一性质可以推广至任意有限个随机变量之和的情况;(4)设X 和Y 是相互独立的随机变量,则有()()()E XY E X E Y =。

2 方差的定义和性质定义:设X 是一个随机变量,若(){}2E X E X −⎡⎤⎣⎦存在,则称(){}2E X E X −⎡⎤⎣⎦为X的方差,记为()D X 或()Var X ,即性质:下面给出方差的几个重要性质(1)设C 是常数,则有()0D C =;(2)设X 是一个随机变量,C 是常数,则有()()2D CX C D X =,()()D X C D X +=;(3)设X 和Y 是两个随机变量,则有()()()()()()(){}2D X Y D X D Y E X E X Y E Y +=++−−特别地,若X 和Y 相互独立,则有()()()D X Y D X D Y +=+ (4)()0D X =的充分必要条件是以概率1取常数()E X ,即(){}1P X E X ==。

第一节 数学期望

1 2

1 22

1 23

1 23

1 1 1 1 (1) E ( ) 0 1 1 ( 2) E ( ) pk 1 k 1 1 x k

1 1 1 1 1 1 1 1 2 3 3 1 0 2 11 2 1 2 2 1 3 2 67 96

k 1

e e - (k - 1)! k -1 0 (k - 1)! e - e

k

k! k -1

3、离散型随机变量函数的数学期望 定理 1: P95 设 =g(), g() 是连续函数, (1)若 的分布律为 Pk P{ xk }

设随机变量在a, b上服从均匀分布.

1 其密度函数为 f x b a 0 a xb 其它

b

则的数学期望为E()=(a+b)/2

解: E ( )

-

xf(x)dx

a

1 x dx b-a

ab 2

2)指数分布

设随机变量服从参数为 的指数分布. e x x 0 密度函数为

10 0.6

10 0.3

试问哪一个人的射击水 平较高?

解: 甲、乙的环数可写为 E 8 0.1 9 0.3 10 0.6 9.5

E 8 0.2 9 0.5 10 0.3 9.1

因此,从平均环数上看,甲的射击水平要比 乙的好。

2、常见的离散型随机变量的数学期望P94 1)0—1分布 服从参数为p的(0-1)分布, 分布律为 0 1

k 1

k 1

记 E( ) xk pk

k 1

则称 E()为 R.V 的数学期望,简称为期望或均值。 若级数

数学期望及其性质

随机变量的数字特征

§1 数学期望

§1 数学期望

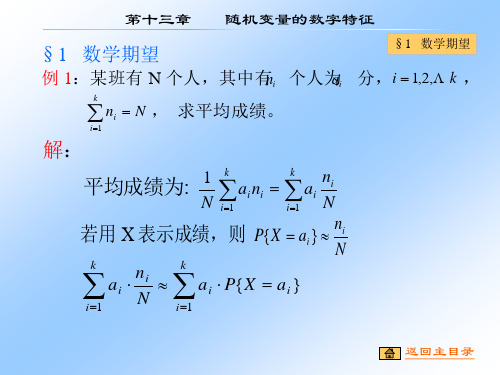

例 1:某班有 N 个人,其中有 ni 个人为 ai 分, i = 1,2,L k ,

∑n

i =1

k

i

= N , 求平均成绩。

解:

k ni 1 k 平均成绩为: ∑ ai ni = ∑ ai N i =1 N i =1 ni 若用 X 表示成绩,则 P{X = ai } ≈ N k k ni ai ⋅ ≈ a i ⋅ P{ X = a i } N i =1 i =1

返回主目录

第十三章 随机变量的数字特征

§1 数学期望

例4

设离散型随机变量 X 的分布律为: X 0 1 2 P 0.1 0.2 0.7

则 EXห้องสมุดไป่ตู้= 0*0.1+1*0.2+2*0.7 =1.6

若离散型随机变量 X 的分布律为: X 0 1 2 P 0.7 0.2 0.1 EX = 0*0.7+1*0.2+2*0.1 =0.4

n =1 ∞

时,才能保证级数 ∑ x n pn 的和与其级数 ∑ x n pn

n =1 n =1

∞

∞

的求和顺序无关.

返回主目录

第十三章 随机变量的数字特征

§1 数学期望

例2

甲、乙两人射击,他们的射击水平由下表给出: X:甲击中的环数;

Y:乙击中的环数;

X P

Y P

8 0.1

8 0 .2

9 0.3

9 0 .5

到站时间 8:10,9:10 概率 1/6 8:30,9:30 8:50,9:50 3/6 2/6

返回主目录

第十三章 随机变量的数字特征

数学期望的性质与条件期望

1 3

P{ 1, j } P{ 1}

P{ 1, j }

2 3

j 0,1,2

0 1 2

2 0 5

Hale Waihona Puke 0 1 2P{ 0}

3 5

1 6 3 P{ 1} 10 10 10

2 3 8 E( 0) 0 0 1 2 5 5 5 6 3 6 1 1 2 E ( 1) 0 10 10 5 10

E x y ( y x )dy

表示在 x 的条件下关于 的条件期望

E y x ( x y )dx

表示在 y 的条件下关于 的条件期望

0 1 2 例6 设 与 的联合分布为 3 2 0 求在 0 和 1 时, 0 15 15 关于 条件期望. 6 1 3 P{ 0, j } 1 15 15 15 解 P{ j 0} P{ 0} P{ 0, j } j 0,1,2

E ( b) E ( ) x ( x )dx x ( x b)dx

令 z x b, 有

E ( b) ( z b) ( z )dz z ( z )dz b ( z )dz

E ( k b) E ( k ) b kE b

n

n

i 1

6 若与独立,则 E ( ) E E

证 假设 , 是离散型随机变量, 由于 与 独立

(1) i ( 2) j

所以pij p p , E ( ) xi y j pij xi y j p(i 1) p(j2)