财务杠杆系数的理解

论财务杠杆(2)

论财务杠杆(2)负债的财务杠杆作用通常用财务杠杆系数(DegreeofFinancialLeverage,DFL)来衡量,财务杠杆系数指权益资本收益变动相对税前利润变动率的倍数。

其公式为:财务杠杆系数=权益资本收益变动率/息税前利润变动率③通过数学变形后公式可以变为:财务杠杆系数=息税利润/(息税前利润-负债比率某利息率)=息税前利润率/(息税前利润率--负债比率某利息率)④根据这两个公式的财务杠杆系数,后者揭示负债比率、息税前利润以及负债利息率之间的关系,前者可以反映出主权资本收益率变动相当于息税前利润变动率的倍数。

利用债务资金不仅能提高主权资金的收益率,而且也能使主权资金收益率低于息税前利润率,这就是财务杠杆作用产生的财务杠杆利益(损失)。

二、财务风险(FinancialRik)风险是一个与损失相关联的概念,是一种不确定性或可能发生的损失。

财务风险是指企业因使用债务资本而产生的在收益不确定情况下由主权资本承担的附加风险。

如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆利益,如果企业经营状况不佳,使得企业投资收益率小于负债利息率,则获得财务杠杆损失,甚至导致企业破产,这种不确定性就是企业运用负债所承担的财务风险。

企业财务风险的大小主要取决于财务杠杆系数的高低。

一般情况下,财务杠杆系数越大,主权资本收益率对于息税前利润率的弹性就越大,如果息税前利润率升,则主权资本收益率会以更快的速度上升,如果息税前利润率下降,那么主权资本利润率会以更快的速度下降,从而风险也越大。

反之,财务风险就越小。

财务风险存在的实质是由于负债经营从而使得负债所负担的那一部分经营风险转嫁给了权益资本。

下面的例子将有助于财务杠杆与财务风险之间的关系。

假定企业的所得税率为35%,则权益资本净利润率的表如表一:项目行次负债比率0% 50% 80%资本总额①100010001000其中:负债②=①某负债比率0 500800权益资本③=①-②1000500200息税前利润④150150150利息费用⑤=②某10% 0 5080税前利润⑥=④-⑤15010070所得税⑦=⑥某35%52.53524.5税后净利⑧=⑥-⑦97.56545.5权益资本净利润率⑨=⑧÷③9.75%13%22.75%财务杠杆系数⑩=④÷⑥11.52.14假定企业没有获得预期的经营效益,息税前利润仅为90万元,其他其他条件不变,则权益资本净利润率计算如表二:项目负债比率0% 50%80%息税前利润90 90 90利息费用050 80税前利润90 40 10所得税31.514 3.5税后净利58.526 6.5权益资本净利润率5.85%5.2%3.25%财务杠杆系数12.259对比表一和表二可以发现,在全部息税前利润率为15%的情况下,负债比率越高,所获得财务杠杆利益越大,权益资本净利润越高。

财务管理----财 务 杠 杆

EBIT=px-bx-F=(p-b)x-F=M-F EBIT——息税前利润; F——固定营业成本。

6

(四)普通股每股收益

普通股每股收益是指在一定时期内企业为普通股 股东所创造的收益。在不考虑优先股的情况下, 其计算公式为:

EPS = (EBIT I )(I T )

N

EPS——普通股每股收益; I——债务利息; T——所得税税率; N——普通股股数。

2011年 20%

26 400件 50元

132万元 60%

79.2万元 52.8万元

15万元 37.8万元

30.34%

12

由表4.4的计算结果可以看到,在销 售单价、变动成本率不变的情况下, 由于固定成本总额保持不变,随着销 售收入的增长,息税前利润以更大的 幅度增长。

13

(二)经营杠杆风险 经营杠杆风险是指在销售下降时,由于 固定营业成本的存在,导致息税前利润 以更大的幅度下降,从而给企业带来负 面效应,产生经营风险。 影响企业经营风险的因素

M EBIT

20

2 0 0 0( 2 0 0 1 0 0 ) 00(200100) 800

0

0

1

.67

21

练习:某公司生产A产品,固定成本为50万 元,变动成本率为30%。当该公司的销售 额分别为: (1)400万元;(2)200万元;(3)80万元时, 其经营杠杆系数分别是多少?

DFL= EBIT

1000

1.67

EBIT I 1000 800050%10%

30

四、复合杠杆

1、概念: 复合杠杆——由于固定成本和固定财务费用 的共同存在而导致的每股利润变动大于产销 量变动的现象,由此产生的效应为复合杠杆 效应。 (1)前提:固定成本或固定财务费用的存在 (2)表现:每股收益变动大于产销量变动 产销量的变动率。

财务杠杆系数及其应用

配给股权资本所有者的利润就会增加, 从而给企业所有者带来额

外收益。

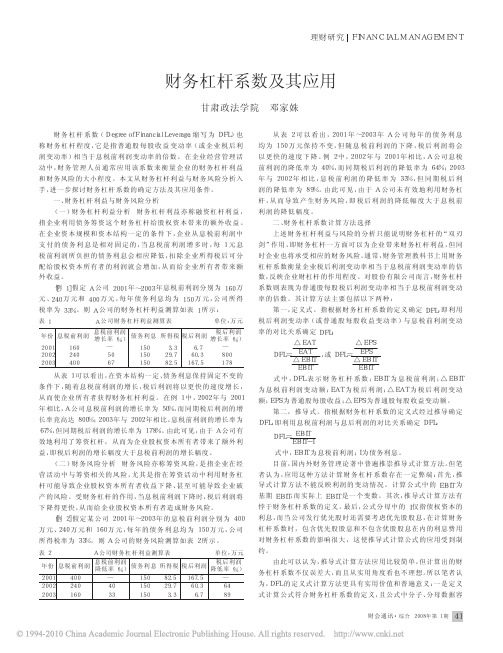

[例 1] 假定 A 公司 2001 年~2003 年息税前利润分别为 160 万

元 、240 万 元 和 400 万 元 , 每 年 债 务 利 息 均 为 150 万 元 , 公 司 所 得

税率为 33%。则 A 公司的财务杠杆利益测算如表 1 所示:

[例 2] 假定 某 公 司 2001 年~2003 年 的 息 税 前 利 润 分 别 为 400 万 元 、240 万 元 和 160 万 元 , 每 年 的 债 务 利 息 均 为 150 万 元 , 公 司 所得税率为 33%。则 A 公司的财务风险测算如表 2 所示。

表2

A 公司财务杠杆利益测算表

最后公式分母中的i仅指债权资本的利息而当公司发行优先股时还需要考虑优先股股息在计算财务杠杆系数时包含优先股股息和不包含优股股息在内的利息费用对财务杠杆系数的影响很大这使推导式计算公式的应用受到制由此可以认为推导式计算方法应用比较简单但计算出的财务杠杆系数不仅误差大而且从实用角度看也不理想

理财研究 FINANCIAL M 应 用 条 件 如上所述, 财务杠杆系数可以用于预测企业的税 后利润和普通股每股收益, 但主要还是用于测定企业 的财务风险程度。一般认为, 财务杠杆系数越大, 税后 利润受息税前利润变动的影响越大, 财务风险程度也 越大; 反之, 财务杠杆系数越小, 财务风险程度也越 小。但笔者认为, 此说法不全面, 未能指明财务杠杆系 数的应用条件, 容易导致误解, 不能达到有效防范企 业财务风险的目的: 首先, 根据财务杠杆系数的推导 式计算方法可推导出, 企业在达到财务效应临界点, 即企 业 的 息 后 利 润 ( 亦 即 公 式 中 的 分 母“EBIT- I”) 为零时, 财务杠杆系数为无穷大, 财务风险程度达到 顶峰。但这只能限于理论表述, 难以用实际资料加以 证明。其次, 当企业处于亏损状态时, 即息后利润小于 零时, 根据推导式计算公式计算得到的财务杠杆系数 必为负数, 从数字上看则更小, 若据以得出企业财务 风险程度更低的结论, 显然有悖于常理。再次, 财务杠 杆系数只能反映息税前利润变动这一因素对税后利 润 变 动 或 普 通 股 每 股 收 益 变 动 的 影 响 程 度 。但 企 业 资 本规模、资本结构、债务利率等因素变动 时 , 对 税 后 利 润或普通股每股收益变动同样会产生不同程度的影 响, 有时甚至会出现财务杠杆系数降低而财务风险却 提高的情况。 综上所述, 在应用财务杠杆系数测定企业财务风 险程度时, 必须注意其应用条件, 即企业息后利润大 于零, 且资本规模、资本结构、债务利率 等 因 素 基 本 确 定时, 才能使计算出的财务杠杆系数具有实际价值。 在资本规模、资本结构、债务利率等因素 不 确 定 时 , 除 讨论息税前利润变动对税后利润或普通股每股收益 的影响外, 还应配合其他因素及各种因素组合对税后 利润或普通股每股收益的影响进行分析, 以便为企业 建立财务风险防范对策提供全面而准确的理论依据。

会计实务:经营杠杆系数、财务杠杆系数和联合杠杆系数的关系

经营杠杆系数、财务杠杆系数和联合杠杆系数的关系经营杠杆系数、财务杠杆系数和联合杠杆系数都是比较常用的系数,那么它们三个有什么样的关系呢?今天就跟着小编一起一探究竟吧:经营杠杆系数、财务杠杆系数和联合杠杆系数的关系是:联合杠杆系数=经营杠杆系数×财务杠杆系数联合杠杆系数=每股收益变动率÷产销量变动率联合杠杆系数就是指总杠杆系数。

总杠杆系数(DTL)是经营杠杆系数(DOL)和财务杠杆系数(DFL)的乘积,即DTL=DOL×DFL一、经营杠杆系数经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相当于销售额变动率的倍数。

变动规律是只要固定成本不等于零,经营杠杆系数恒大于1;产销量的变动与经营杠杆系数的变动方向相反;成本指标的变动与经营杠杆系数的变动方向相同;单价的变动与经营杠杆系数的变动方向相反;在同一产销量水平上,经营杠杆系数越大,利润变动幅度越大,风险也就越大。

计算公式:经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)其中,由于销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有:经营杠杆系数(DOL)=边际贡献/ 息税前利润EBIT二、财务杠杆系数财务杠杆系数(DFL),是指普通股每股税后利润变动率相当于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

计算公式:DFL=(△EPS/EPS)/(△EBIT/EBIT)式中:DFL为财务杠杆系数;△EPS为普通股每股利润变动额;EPS为变动前的普通股每股利润;△EBIT为息税前利润变动额;EBIT为变动前的息税前利润。

公式二:为了便于计算,可将上式变换如下:由 EPS=(EBIT-I)(1-T)/N△EPS=△EBIT(1-T)/N得 DFL=EBIT/(EBIT-I)式中:I为利息;T为所得税税率;N为流通在外普通股股数。

财务杠杆企业

财务杠杆企业一、财务杠杆与财务杠杆系数在资金总额和结构既定的条件下,不论企业营业利润多少,企业需要从税前收益中支付的债务利息和优先股的股利是固定不变的。

通过适当举债可使企业每股利润超过未举债的企业,这种运用负债筹资对企业每股利润产生有利影响,通常称为正财务杠杆,负债筹资对企业每股利润产生不利的影响称为负财务杠杆。

财务杠杆就是对负债的利用,负债经营既可为企业带来厚利,又可使企业面临巨大的风险。

负债的存在对企业的经营活动具有双重作用和影响,企业必须在效益和风险之间做出适当的权衡。

企业负债过多不好,负债过少也不意味着好。

若企业负债过多,会增大财务风险,可能导致企业破产倒闭;相反,若负债过少,则不能有效取得负债可能给企业带来的好处。

下面的例子将有助于理解财务杠杆与财务风险之间的关系。

假设甲、乙两个企业的资本总额均为100万元,营业利润均为10万元,所得税率30%,甲企业所有资本均为股东提供,普通股票为10000股,每股面值100元;乙企业长期债券40万元(利率8%),普通股票为6000股,每股面值100元,(利润率为10%)。

甲、乙企业每股收益比较如下:甲、乙企业每股利润表公司项目甲企业(未用负债筹资)乙企业(运用负债筹资)营业利润100000100000利息032000税前利润10000068000所得税3000020400税后利润7000047600每股收益77.93从上表中看出,举债经营企业的每股收益比不举债经营企业的每股收益要高得多,出现了正财务杠杆结果。

假如利息率升为12%,甲、乙两企业每股利润表如下:公司项目甲企业(未用负债筹资)乙企业(运用负债筹资)营业利润100000100000利息048000税前利润10000052000所得税3000015600税后利润7000036400每股利润76.07我们在明确了财务杠杆的概念的基础上,进一步讨论伴随着负债经营的财务杠杆利益和财务风险、影响财务杠杆利益和财务风险的因素以及如何更好地利用财务杠杆和减少财务风险。

财务杠杆系数

财务杠杆系数(Degree of Financial Leverage/DFL)什么是财务杠杆系数财务杠杆系数(DFL),是指变动率相当于变动旅的倍数,也叫财务杠杆程度,通常用来反映的大小和作用程度,以及评价的大小。

[]财务杠杆系数的公式财务杠杆系数的计算公式为:式中:DFL为财务杠杆系数;△匹PS为普通股每股利润变动额;EPS为普通股每股利润;△EEJn为息税前利润变动额;EBIT为息税前利润。

为了便于计算,可将上式变换如下:EPsJmm由:5 _ EBIT得:一加r-o式中:I为;T为所得税税率;N为流通在外普通股股数。

在有的条件下,由于优先股股利通常也是固定的,但应以税后利润支付,所以此时公式应改写为:式中:PD为优先股股利。

[]财务杠杆系数的意义DFL表示当EBIT变动1倍时变动的倍数.用来衡量,DFL的值越大,越大,也越大在不变的前提下,EBIT值越大,DFL的值就越小.在、息税前利润相同的条件下,越高,财务风险越大。

是可以的,可以通过合理安排,适度,使增加的抵销风险增大所带来的不利影响.[]财务风险和财务杠杆系数的关系财务风险是指企业因使用债务资本而产生的在未来收益不确定情况下由主权资本承担的附加风险。

如果良好,使得大于,则获得财务杠杆正效应,如果不佳,使得小于,则获得财务杠杆负效应,甚至导致,这种不确定性就是企业运用负债所承担的财务风险。

企业财务风险的大小主要取决于财务杠杆系数的高低。

一般情况下,财务杠杆系数越大,主权资本收益率对于的弹性就越大,如果上升,则主权资本收益率会以更快的速度上升;如果息税前利润率下降,那么主权资本利润率会以更快的速度下降, 从而风险也越大。

反之,财务风险就越小。

财务风险存在的实质是由于从而使得负债所负担的那一部分转嫁给了权益资本。

下面的例子将有助于理解财务杠杆与财务风险之间的关系。

假定企业的所得税率为25%则权益资本净利润率的计算表如下表:假定企业没有获得预期的经营效益,息税前利润仅为90万元,其他条件不变,则权益资本净利润率计算如下表:权益资本净利润率财务杠杆系数 1对比上两表可以发现,在全部资本息税前利润率为 15%勺情况下,负债比率越高, 所获得财务杠杆正效应越大,权益资本净利润越高。

财务杠杆

财务杠杆财务杠杆是指由于固定融资成本,尤其是债务利息的存在而导致普通股每股利润变动率大于息税前利润变动率的杠杆效应。

财务杠杆反应了企业对债务融资的依赖程度,只要在企业的筹资方式中有融资成本固定的负债融资,就会存在财务杠杆效应,但不同企业财务杠杆的作用程度是不完全一致的。

合理运用财务杠杆能给企业权益资本带来额外的收益。

然而,如果运用不当,也会带来巨大的财务风险。

所以我们应该清楚认识财务杠杆的概念,能合理运用其作用。

一、财务杠杆的含义及其计量财务杠杆是指企业由于固定的债务利息的存在使得使企业息税前利润的微量变化引起企业的每股收益变动,即权益资本收益率大于息税前利润变动率的现象。

财务杠杆作用通常用财务杠杆系数(Degree of Financial Leverage,DFL )来衡量,其理论公式为:财务杠杆系数=权益资本收益变动率/息税前利润变动率。

即EBIT EBIT EPSEPS DFL //∆∆= ○1 (其中:EPS 为变动前每股收益, EPS ∆ 为每股收益变动额,EBIT 为息税前利润变动额, EBIT ∆ 为变动前息税前利润)普通股每股收益与息税前利润的关系可以用下面的式子表示:普通股每股收益=(息税前利润-利息) *(1-所得税税率)/ 普通股股数 即NT I EBIT EPS )(--=1*)( ○2 (其中I 为利息,T 为所得税税率,N 为普通股股数)将公式○2引入公式○1得到普遍运用的 DFL 计算公式:1-=EBIT EBIT DFL 财务杠杆系数与息税前利润有关,不同的息税前利润有不同的财务杠杆系数,随着息税前利润的增加,财务杠杆系数会呈下降趋势。

当一个公司没有负债资本时,财务杠杆系数在任何息税前利润的时候都等于 1。

二、财务杠杆效应财务杠杆效应分为正效应和负效应。

财务杠杆的正效应是指在企业适度负债融资情况下产生的利息抵税作用使得企业普通股每股收益持续增加的情况。

企业债务资本的优势是借款的利息可以作为费用在税前扣除,因而企业可以少交一部分所得税(相当于利息费用乘以税率)。

第60讲_财务杠杆系数、联合杠杆系数的衡量

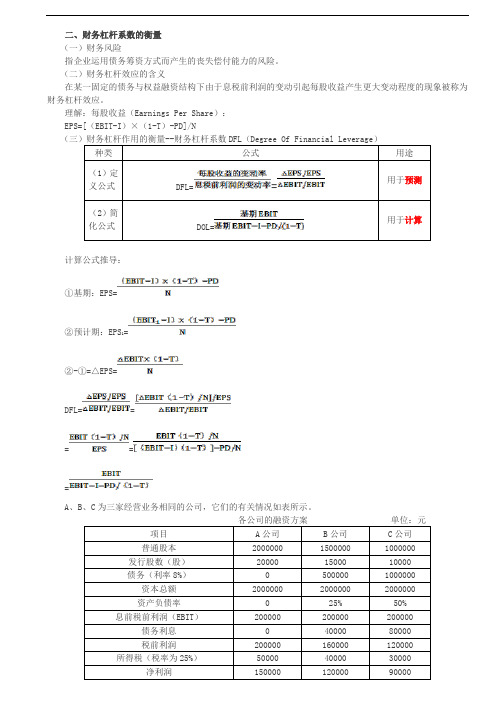

二、财务杠杆系数的衡量(一)财务风险指企业运用债务筹资方式而产生的丧失偿付能力的风险。

(二)财务杠杆效应的含义在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象被称为财务杠杆效应。

理解:每股收益(Earnings Per Share):EPS=[(EBIT-I)×(1-T)-PD]/N(三)财务杠杆作用的衡量--财务杠杆系数DFL(Degree Of Financial Leverage)种类公式用途(1)定用于预测义公式DFL==(2)简用于计算化公式DOL=计算公式推导:①基期:EPS=②预计期:EPS1=②-①=△EPS=DFL=====A、B、C为三家经营业务相同的公司,它们的有关情况如表所示。

各公司的融资方案单位:元项目A公司B公司C公司普通股本200000015000001000000发行股数(股)200001500010000债务(利率8%)05000001000000资本总额200000020000002000000资产负债率025%50%息前税前利润(EBIT)200000200000200000债务利息04000080000税前利润200000160000120000所得税(税率为25%)500004000030000净利润15000012000090000普通股每股收益(元)7.58.009.00息税前利润增加额200000200000200000债务利息04000080000税前利润400000360000320000所得税(税率为25%)1000009000080000税后利润300000270000240000普通股每股收益(元)15.0018.0024.00 EPS的变动比率(ΔEPS/EPS)100%125%167%【答案】A公司的财务杠杆系数定义公式:DFL=EPS变动百分比率/EBIT变动百分比率=100%/100%=1计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-0)=1B公司的财务杠杆系数定义公式:DFL=EPS变动百分比率/ EBIT变动百分比率=125%/100%=1.25计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-40000)=1.25C公司的财务杠杆系数计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-80000)=1.67定义公式:DFL= EPS变动百分比率/ EBIT变动百分比率=167%/100%=1.67(四)相关结论存在前提只要在企业的筹资方式中有固定融资费用的债务或优先股,就会存在息税前利润的较小变动引起每股收益较大变动的财务杠杆效应与财务风险的关系财务杠杆放大了息税前利润变化对普通股每股收益的影响,财务杠杆系数越高,表明普通股每股收益的波动程度越大,财务风险也就越大影响因素企业资本结构中债务资本比重;息税前利润水平;所得税税率水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务杠杆系数的理解

与经营杠杆作用的表示方式类似,财务杠杆作用的大小通常用财务杠杆系数表示。

财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大;财务杠杆系数越小,表明财务杠杆作用越小,财务风险也就越小。

财务杠杆系数的计算公式为:

式中:DFL——财务杠杆系数;

ΔEPS——普通股每股收益变动额;

EPS——变动前的普通股每股收益;

ΔEBIT——息前税前盈余变动额;

EBIT——变动前的息前税前盈余。

上述公式还可以推导为:

式中:I——债务利息。

[例] A、B、C为三家经营业务相同的公司,它们的有关情况见表-1。

项目公司 A B C

普通股本2000000 1500000 1000000

发行股数20000 15000 10000

债务(利率8%)0 500000 1000000

资本总额2000000 2000000 2000000

息前税前盈余200000 200000 200000

债务利息0 40000 80000

税前盈余200000 160000 120000

所得税(税率33%)66000 52800 39600

税后盈余134000 107200 80400

财务杠杆系数 1 1.25 1.67

每股普通股收益 6.7 7.15 8.04

息前税前盈余增加200000 200000 200000

债务利息0 40000 80000

税前盈余400000 360000 320000

所得税(税率33%)132000 118800 105600

税后盈余268000 241200 214400

每股普通股收益13.4 16.08 21.44 表-1说明:

第一,财务杠杆系数表明的是息税前盈余增长所引起的每股收益的增长幅度。

比如,A公司的息税前盈余增长1倍时,其每股收益也增长1倍

(13.4/6.7-1);B公司的息前盈余增长1倍时,每股收益增长1.25倍(16.08÷

7.15-1);C公司的息税前盈余增长1倍时,其每股收益增长1.67倍(21.44÷

8.04-1)。

第二,在资本总额、息前税前盈余相同的情况下,负债比率越高,财务杠杆系数越高。

财务风险越大,但预期每股收益(投资者收益)也越高。

比如B公司比起A公司来,负债比率高(B公司资本负债率为500000/2000000*100%=25%,A 公司资本负债率为0),财务杠杆系数高(B公司为1 .25,A公司为1),财务风险大,但每股收益也高(B公司为7.15元,A公司为6.7元);C公司比起B 公司来负债比率高(C公司资本负债率为1000000/2000000*100%=50%),财务杠杆系数高(C公司为1 .67),财务风险大,但每股收益也高(C公司为8.04元)。

负债比率是可以控制的。

企业可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响。