复旦大学会计学精品试题附答案

复旦大学考研真题会计学2003 (Word版本)

复旦大学2003年招收攻读硕士学位研究生入学考试试题考试科目:会计学一、分析题(每题10分,共50分)1.某人请一位家教为其子女进行周末课外辅导,试用委托一代理框架分析家教过程中可能出现的问题,并提供相应的解决方案。

2.何为备抵账户?其主要特征是什么?试举例说其作用。

3.最近,中国证监会要求注册会计师在对上讪公司的进,要对公司的持续经营能力发表意见。

请简要说明这一要求的会计理论依据和意义。

4.某上市公司在202年报附注中说明,其一项99年购置的,原值为2000万元,当时估计可使用5年,并采用双倍余额递减法计提折旧的固定资产,现经过重新考察后发现该固定资产自2002年起,尚可使用5年,并决定从02年起,将折旧方法改为生产量法。

因此该公司在02年末的累计折旧的应有的数额和按原来的方法和年份核算的累计折旧的余额的差额计入了当年的损益表中。

试问该公司的会计处理是否正确,并简要说明理由。

5.某上市公司2002年10月28日将成本为260万元的商品以300万元的售价销售给华复公司,并承诺:如售出的商品在三个月内因质量问题不符要求,可以退货。

根据以往经验,发生退货的可能为1%。

华复公司财务状况良好。

试问:按照企业会计准则,2002年10月该笔销售是否应确认为收入?为什么?二、业务题(每题20分,共100分)1.某公司2002年1月发生的经济业务如下:(1)21日,公司获得股东投资10000元,银行借款8000元,年借款利率为9%。

公司支付1月和2月份办公楼租金2000元。

支付全年保险费1200。

(2)2日,公司赊购28000元商品,其中10000元于28日支付。

据盘点,31日库存商品为15000元。

(3)1月份公司销售总额为29000元,其中现金销售20000元。

31日的应收账款余额为7000元。

1月份支付的其他费用有:水电费400元;工资650元;所得税350元。

要求:(1)假设该公司使用权责发生制,且在商品发出时确认收入,试编制其试损益表;(2)如果该公司使用现金收付制,试编制其损益表;(3)试说明哪一种方法(权责发生制或现金收付制)能够更好地反应该公司的经营业绩。

《会计学原理》课后习题答案-周密黄冰主编-复旦大学出

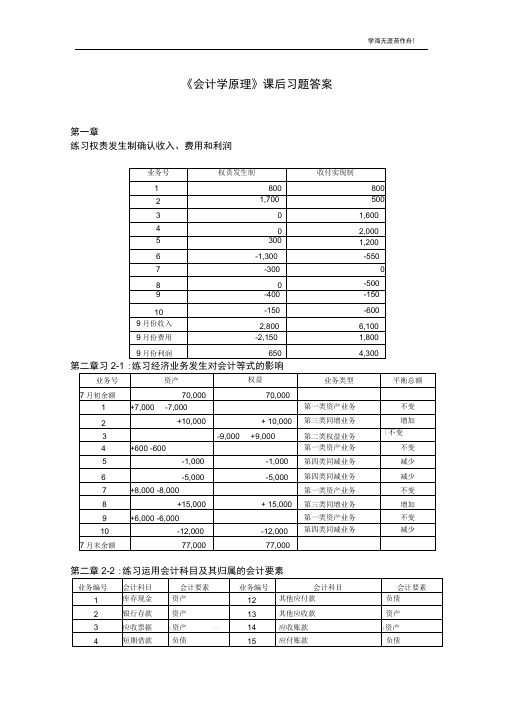

《会计学原理》课后习题答案第一章练习权责发生制确认收入、费用和利润第二章习2-1 :练习经济业务发生对会计等式的影响第二章2-2 :练习运用会计科目及其归属的会计要素第二章2-3 :练习账户的结构及四项金额之间的关系第二章2-4 :练习区分经济业务类型及对会计等式的影响第三章3-1 :练习借贷记账法的运用(二)开设并登记 T 型账(没有发生额的省略):期末余额16,000期末余额452,000第四章4-1 :练习资金筹集业务的核算4-2 :练习采购业务的核算(一)编制会计分录如下:(二)分别设置“采购”总分类账户和明细分类账户,并进行登记。

采购明细分类账4-3 :练习生产过程的核算(一)编制会计分录如下:(二)分别设置“生产成本”、“制造费用”总分类账户和“生产成本”明细分类账户如下: 借生产成本贷⑴70,000 (10) 87,600(7) 10,000(8) 1,400(9) 6,200本期发生额87,600 本期发生额87,600借制造费用贷(1) 400 (9) 6,200(4) 400(5) 3,000(6) 120(7) 2,000(8) 280本期发生额6,200 本期发生额6,200“生产成本”明细分类账品产品4-4 :练习销售业务的核算(一)编制会计分录如下:应交消费税=264,000 X 5%= 13,200 应交增值税=44,880 — 25,220 = 19,660应交教育费附加=(13,200 + 19,660 )X 3%= 985.80 (二) 设置有关损益类账户如下并过账: 借主营业务收入贷(1) 40,000 (3) 100,000 (5)124,000本期发生额264,000借主营业务成本贷⑹192,000本期发生额 192,000借销售费用贷⑵ 200(4)10,000 ___________________________________________________________本期发生额10,2004-5 :练习财务成果业务的核算(一)编制会计分录如下:(二)1、借:主营业务收入264,000其他业务收入3,200投资收益38,000营业外收入4,000贷:本年利润309,2002、借:本年利润245,200贷:主营业务成本192,000营业税金及附加14,185.80其他业务支出1,000管理费用6,000销售费用10,200财务费用400营业外支出21,414.20利润总额=309,200 —245,200 = 64,000 (元)(三)应交所得税= 64,000 X 33%= 21,120 (元)1、借:所得税费用21,120贷:应交税费一应交所得税21,1202、借:本年利润21,120贷:所得税费用21,120净利润=64,000 —21,120 = 42,880 (元)(四)法定盈余公积= 42,880 X 10%= 4,288 (元)任意盈余公积=42,880 X 5%= 2,144 (元)分配现金股利= 42,880 X 50%= 21,440 (元)借:利润分配一法定盈余公积4,288—任意盈余公积2,144—分配现金股利21,440贷:盈余公积6,432应付股利21,440(五)借:本年利润42,880贷:未分配利润42,880借:未分配利润27,872贷:利润分配一法定盈余公积4,288—任意盈余公积2,144—分配现金股利21,440(六)结转下年的未分配利润= 42,880 —27,872 = 15,008 (元)4-6 :练习资金退出企业的核算编制会计分录如下:4-7:综合练习工业企业主要经营过程的核算和成本计算(一)编制会计分录如下:(二)登记总分类账户(T型账)借库存现金贷期初余额5,000(8) 500 (17) 200(21) 900 (23) 500本期发生额2,100 期末余额2,900借银行存款贷期初余额200,000(2) 50,000 (1) 5,000 ⑶40,000 (6) 175,500 (4) 30,080 (5) 44,000 (11) 60,000 (7) 50,000 (10) 70,000 (16) 105,300 (12) 47,800 (13) 2,000(22) 110,810 (18) 32,760 (19) 2,000(24) 20,000 (20) 900 (23) 15,000(27) 6,930 (34) 4,680本期发生额521,610 本期发生额351,150 期末余额370,460借交易性金融资产贷期初余额66,000(23) 15,000期末余额81,000借应收账款贷期初余额50,000(13) 110,810 (2) 50,000 (22) 110,810本期发生额110,810 本期发生额160,810期末余额0期末余额1,107,800借累计折旧贷期初余额281,800(26) 10,000 (31) 5,000期末余额276,800 借无形资产贷期初余额64,000期末余额64,000借短期借款贷期初余额80,000(3) 40,000 (11) 60,000期末余额100,000借应付账款贷期初余额70,000(10) 70,000 (14) 25,400期末余额25,400借应付职工薪酬贷期初余额66,000(7) 50000 (8) 500 (32) 50,000 (33) 7,000期末余额72,500借应交税费贷(4) 4,080 ⑸44,000 期初余额44,000(14) 3,400 (18) 4,760 (6) 25,500 (13) 15,810(34)680 (16) 15,300(39) 20841.5(38) 22,684本期发生额56,920 本期发生额100135.5期末余额87215.5借应付股利贷期初余额268,000(41) 31262.25期末余额299262.25借预提费用贷期初余额2,000(30) 1,500期末余额3,500 借长期借款贷期初余额100,000期末余额100,000借实收资本贷期初余额850,000(24) 20,000期末余额870,000 借资本公积贷期初余额10,000(15) 20,000 (26) 4,000本期发生额24,000期末余额34,000借盈余公积贷期初余额90,000(41) 18757.35期末余额108757.35借未分配利润贷(42) (42) 862524.5702819.6期末余额159704.9借本年利润贷月初余额800,000(40) 294475.5 (42) (40) 357000862524.5本期发生额本期发生额357,0001157000期末余额0借利润分配贷月初余额652,800 (42) 702819.6(41) 50019.6期末余额0借生产成本贷(29) 127,000 (32) 36,000 (36) 183,880(33) 5,040 (34) 3,500(35) 12,340本期发生额本期发生额183,880183,880期末余额0借制造费用贷第五章:练习账户按经济内容和用途结构分类第六章习题一:练习会计凭证的编制第七章7-1 :练习现金和银行存款日记账的登记第七章7-2 :练习总分类账户和明细分类账户的平行登记总分类账会计科目:原材料原材料明细分类账原材料明细分类账应付账款明细分类账明细科目:金香公司应付账款明细分类账页第七章7-3 :练习错账更正方法的运用1、采用红字更正法,开一红一蓝凭证:借:管理费用850匚| 借:管理费用850贷:库存现金850 |_」贷:银行存款8502、采用红字更正法,冲销多记的金额:7600- 6700 = 900 (元)借:库存商品900贷:生产成本900 _3、采用红字更正法,开一红一蓝凭证:借:制造费用2000~~| 借:管理费用2000贷:银行存款2000 | 贷:银行存款20004、采用补充登记法,登记少记的金额:9300-3900 = 5400 (元)借:银行存款5400贷:应收账款54005、采用红字更正法,开一红一蓝凭证:借:管理费用贷:固定资产5500 | 贷:累计折旧55006、采用划线更正法,将“银行存款”账户贷方误记的10000元改为11700元。

2022年复旦大学财务管理专业《管理学》科目期末试卷A(有答案)

2022年复旦大学财务管理专业《管理学》科目期末试卷A(有答案)一、选择题1、()的结构设计使企业可以把精力集中在自己做得最好的业务上,而把其他业务活动外包给这方面做得最好的公司。

A.网络组织B.虚拟组织C.无边界组织D.项目型组织2、罗宾斯(Stephen P.Robbins)概括了管理的四项职能,法约尔(Henri Fayol)则概括了管理的五项职能。

前者与后者相比,有三项职能是相同的,不同的一项是()。

A.领导 B.协调 C.控制 D.组织3、20世纪以前,有两个重要的事件促进了管理研究的发展,其中一个是()。

A.亚当·斯密出版《国富论》B.泰勒出版《科学管理原理》C.文艺复兴 D.霍桑实验4、在不确定情况下,除了有限信息的影响之外,另一个影响决策结果的因素是()。

A.风险性 B.环境的复杂性C.决策者心理定位 D.决策的时间压力5、以下哪一种组织结构违背了“统一指挥”的组织原则?()A.直线职能制 B.直线职能辅以参谋职能制C.事业部制 D.矩阵制6、在管理方格(managerial grid)理论中,任务型管理是指如下哪种情形?()A.对人和工作两个维度都非常关注B.更关注人C.对人和工作两个维度都不是特别关注D.更关注工作7、如果管理者非常重视组织成员的高满意度,则()沟通网络是最有效的。

A.轮式 B.全通道式 C.小道消息D.链式8、关于计划的实际效果,许多管理学家都进行过仔细研究,其基本结论是()。

A.制定正式计划的组织比不制定正式计划的组织绩效要好B.制定正式计划的组织不一定就有好的绩效C.制定正式计划会降低组织的灵活性D.好的计划可以消除变化9、钱德勒是最早对战略和结构的关系进行研究的管理学家,他研究的结论是()。

A.结构跟随战略B.战略跟随结构C.战略与结构无关D.不同组织的战略与其结构的关系各不相同,需要权变理解10、“奖金”在双因素理论中称为()。

A.保健因素B.激励因素C.满意因素D.不满意因素二、名词解释11、有限理性决策12、组织13、领导者(leader)与管理者(manager)14、管理万能论15、组织变革16、SWOT分析17、学习型组织18、职位权力三、简答题19、解释定量方法对管理学的贡献。

复旦大学 复旦 复旦大学试题清单 考研真题及答案解析

复旦大学中国古代文学研究中心③324哲学综合知识④425形式逻辑基础1993-1994,1996③311语言学基础知识1996-1999④402古代汉语和现代汉语基础1996-1999③312文史知识1996-1997④403古籍校读1996-1997③338文学理论④801中国古代文学西方哲学史1994-1998西方哲学史(从古希腊到现代)2005中国古代与现代文学1996-1999,2002、2004-2005中国现当代文学1999中外文学与文艺理论1995-1998、2000、2003-2005写作1996-2002,2004-2005语文与写作1997中国语言文学系③313写作1996-2002、2004-2005④405中外文学与文艺理论1995-1998、2000、2003-2005③311语言学基础知识1996-1999④402古代汉语和现代汉语基础1996-1999③312文史知识1996,1997、④406目录版本学1996,1997④404中国古代与现代文学1996-1999,2002、2004-2005④802电影史与电影理论美学与文艺学1996-1999、2002理论语言学1996-1999中国古代文学史1996-1999语文与写作1997外国语言文学学院②207二外俄语208二外日语1994-1996,1998209二外德语1994-1995210二外法语1994-1996③314基础英语1995-1999④407英美文学史1995-1998408语言学理论1995-1998新闻学院③320新闻传播学基础2003-2005④414新闻实务2003-2004新闻实务模拟试题和答案18套(36元)④813传播实务2004(2004有答案)③340营销学2004④804广告与公关实务2004③339传媒与社会2004④803广播电视艺术2004新闻传播学实务2003新闻传播理论2003新闻业务1996-1998新闻传播业务1999-2000,2002新闻与传播理论1999,2001-2002新闻理论与中国新闻史1995-1998中外新闻事业史1999-2000,2002新闻传播学基础(单考生)2004历史学系③321史学概论1994-2000世界近现代史1996-1999世界上古史中古史1999世界古代中世纪史1995-1997中国古代史1995-1997、1999中国近现代史1996-1999古代汉语1992,1994,1996经济学院④420经济学综合基础2003-2005(2003-2005均有答案)经济学1993-2002(均有答案)④421西方经济学④401金融学基础(金融联考)2002-2005(均有答案)④421微观经济学1996-2001(A)-2001(B)-2002,2004(均有答案)世界经济1999-2000,2002(均有答案)世界经济概论1996-1998(均有答案)货币银行学1998-2002(1998有两份,国际金融和货币银行学专业各一份)货币银行学与国际金融1998金融学1999-2001综合考试(金融学专业)1999-2002当代中国经济1999管理学院④446经济与管理综合知识④420经济学综合基础2003-2005(2003-均有答案)经济学1993-2002(均有答案)④447概率论与数理统计1998-2004④421西方经济学③330高等数学1998④448线性规划1995-1998④449管理科学导论(运筹学)1994-1995-1999,2001-2002821运营管理④822数据结构与数据库管理444企业管理综合理论与知识2003-2005(2003-2005有答案)企业管理综合理论与知识模拟试题和答案18套(36元)④445会计学1995-2003(2001-2003有答案)④823东方管理与应用经济④825经济、管理和市场营销学基础④824财务金融综合知识微观经济学1996-2001(A)-2001(B)-2002,2004(均有答案)世界经济1999-2000,2002(均有答案)世界经济概论1996-1998(均有答案)企业经营管理1995-2002(1995-2002有答案)数据结构与操作系统1990-2004应用概率统计1999-2000概率统计1998企业管理2005(有答案)!哲学系③324哲学综合知识2004-2005④422马克思主义哲学原著1993-1994,1996④423中国哲学史1994,1996④424外国哲学史2000、2005④425形式逻辑基础1993-1994,1996④426西方伦理思想史④427宗教学原理④428科学技术哲学西方哲学史(从古希腊到现代)2005西方哲学史1994-1998国际关系与公共事务学院③325政治学原理1996-2005(1996-2004有答案)④429西方政治思想史1999-2004④430马克思主义原著选读1993-1994,1996④432国际关系1996-2005433行政学1997-2005(2002-2005有答案)当代中国政治制度1996-2005世界经济1999-2000,2002(均有答案)行政管理学1996-2002(均有答案)世界经济概论1996-1999(1996-1998有答案)世界经济与政治1996-2002,2004-2005数学研究所③331数学分析1996-2001④450代数与几何常微分方程1995-2001高等代数1996-2001数学物理方程1995-1997、1999-2001概率统计(数量经济专业)1998应用概率统计1999-2000应用概率2002物理学系③332量子力学1996-2004④451普通物理1996-2004固体物理1996-1999-2001电动力学1996-2001热力学与统计物理1996-1997、1999、2001传热学1999现代物理所③332量子力学1996-2004④451普通物理1996-2004固体物理1996-1999-2001电动力学1996-2001热力学与统计物理1996-1997,1999,2001信息科学与工程学院③332量子力学1996-2004④451普通物理1996-2004④452电磁场和电磁波1998-1999805光学④453电路与系统基础④817电子线路与集成电路设计④818半导体器件原理1994-1997、1999④454电子学基础(模拟、数字和微波技术)2000④455数据结构与操作系统1990-1999-2000-2001-2004③333数学分析与线性代数1990-1999,2001-2004电子线路(模拟和数字)1996-1998-2000固体物理1996-1999-2001计算机原理1994-1997、1999编译原理1990-1999-2002离散数学1999计算机图示学1992-1999-2002计算机组织与结构1990-1999-2002电磁场理论和微波技术1997-1998电路和信号理论1999电子线路1999化学系④334物理化学(含结构化学)1994-2004(2002-2003有答案)④456有机化学1994-1995,1997-2004(2003-2004有答案,但不完整)457无机化学和分析化学1998-2000,2003-2004(1998—2004有答案)③336生物化学1996,1998-2005④465细胞生物学1994,1997-2002-2004332量子力学1996-2004④451普通物理1996-2004生命科学学院③335生态学1995—1998④462植物学1994—1997③334物理化学(含结构化学)1994-2004(2002-2003有答案)④456有机化学1994-1995,1997-2004(2003-2004有答案,但不完整)③352药学综合④482有机化学(医)④463动物学1995、1997—1998③336生物化学1996,1998-2005④464微生物学1999337生理学④465细胞生物学1994,1997-2002-2004④466遗传学和细胞生物学345进化生物学④819生物统计学820生物信息学遗传学1999、2001-2002遗传学和细胞学2003生物综合2001法学院③326法学概论1996-2005④434法理学1999-2000,2003-2005435中外法制史④436宪法与行政法学2000④437刑法学④438民商法学2005④439诉讼法学2005④806环境法④440国际法及冲突法1999,2002,2003③398专业基础课(含刑法、民法)④498综合基础课(含法理、宪法和中国法制史)民法学1996-1997-2002中国法制史1995-1999-2000外国法制史1995-1996-1999、2001外国宪法1995-1998行政法学1997,1998,2002商法学1999-2000,2002国际法1995-1997,1999-2000,2003-2005力学与工程科学系④461理论力学1995-1999、2002-2004(2002有答案)④459材料科学基础④460高分子材料化学与物理807材料科学与工程材料力学1999、2002答案:2002材料科学系459材料科学基础460高分子材料化学与物理807材料科学与工程451普通物理1996-2004有机化学1994-1995,1997-2004光源与照明工程系③332量子力学1996-2004④451普通物理1996-2004人口研究所④420经济学综合基础③327社会统计学1995—1998441社会学概论1995-1998、2000、2005357卫生管理综合808社会保障479卫生统计学351卫生综合经济学综合基础2003-2005(2003-2005均有答案,2005为回忆版)经济学1993-2002(均有答案)社会科学基础部③325政治学原理1996-2005(1996-2004有答案)④431马克思主义理论与中国社会主义建设④809中共党史分析测试中心③334物理化学(含结构化学)1994-2004(2002-2004有答案)④456有机化学1994-1995,1997-2004(2003-2004有答案,但不完整)457无机化学和分析化学1998-2000,2003-2004(1998—2004有答案)历史地理研究中心③323中国历史地理1996—1997、1999④417中国古代史1995-1997、1999419中国自然地理1999高分子科学系③334物理化学(含结构化学)1994-2004(2002-2004有答案)④456有机化学1994-1995,1997-2004(2003-2004有答案,但不完整)457无机化学和分析化学1998-2000,2003-2004(1998—2004有答案)458高分子化学与物理1994-1998③336生物化学1996,1998-2005④465细胞生物学1994,1997-2002—2004社会发展与公共政策学院(社会学系)④327社会统计学1995—1998441社会学概论1995-1998、2000、2005④442社会工作概论③328文化人类学2005高等教育研究所③329中国教育史1999-2001-2003-2004(均有答案)④443教育学1999-2001-2003-2004(2003有答案)343经济学2004环境科学与工程系④467环境科学综合知识2003—2004④811环境工程综合知识基础环境学1995-1999(1998有答案)环境化学1999—2002(1999-2001有答案)环境生物学2000—2001(2000-2001有答案)微电子研究院④817电子线路与集成电路设计④818半导体器件原理1994-1997、1999电子线路(模拟和数字)1996-1998-2000计算机原理1994-1997、1999软件学院③333数学分析与线性代数1990-1999,2001-2004④812数据结构与计算机系统基础数据结构与操作系统1999-2000-2001-2004计算机组织与结构1999-2002文物与博物馆学系③322考古学通论1994、1999④815博物馆学概论826文物保护基础③346文物学基础④827文化遗产理论和管理中国古代史1995-1997、1999先进材料与技术研究院③332量子力学1996-2004④451普通物理1996-2004334物理化学(含结构化学)1994-2004(2002-2003有答案)④456有机化学1994-1995,1997-2004(2003-2004有答案)457无机化学和分析化学1998-2000,2003-2004(1998—2004有答案)458高分子化学与物理1994-1998-1999④459材料科学基础固体物理1996-1999-2001旅游学系④418旅游学旅游学概论1996-1997文献资源中心③341文献学④814图书馆学③342信息管理与计算机技术上海医学院(基础)④468生物化学(医)354生物综合2001352药学综合④469细胞生物学(医)356生物医工综合④470计算机应用基础④472组织胚胎学355检验综合353数学综合④816放射诊断学④473人体解剖学④471生理学(医)药学院③352药学综合④482有机化学(医)469细胞生物学(医)④483生物药剂学与药物动力学④485药用植物学④486分析化学④468生物化学(医)复旦大学医学院(2005年和2006年的专业目录没有这个学院)病理生理学1999内科学1999-2002遗传学2001-2002遗传学和细胞学2003内科学1999-2002、2004(博士题)外科学1999-2004(博士题)病理生理学2003(博士题)病理学2003-2004(博士题)解剖学2003(博士题)神经内科2003(博士题)妇产科2004(博士题)生物化学2004(博士题)诊断学2004(博士题)外科学1999-2001生理学1995、2003生物综合2001微生物学1999-2000细胞生物学1997-2001-2002病理学1995、1998、2000-2001、2004诊断学1997-1998、2001-2002耳鼻咽喉科学2004中山医院④472组织胚胎学④351卫生综合④473人体解剖学④475病理学1995、1998、2000-2001、2004 355检验综合④468生物化学(医)③360护理综合④476病理生理学1999④494肿瘤学④471生理学(医)④488诊断学1997-1998、2001-2002③358口腔综合④496口腔病理学④492中医学基础内科学1999—2000外科学1994、4997、2001肿瘤医院④475病理学1995、1998、2000-2001、2004④493妇产科学④494肿瘤学④477药理学307中医综合④492中医学基础儿科医院④476病理生理学1999金山医院④488诊断学1997-1998、2001-2002④475病理学1995、1998、2000-2001、2004④476病理生理学1999④494肿瘤学实验动物部③359畜牧兽医综合354生物综合2001④475病理学1995、1998、2000-2001、2004 468生物化学(医)④480营养与食品卫生学④471生理学(医)上海市肿瘤研究所③352药学综合354生物综合2001④468生物化学(医)④469细胞生物学(医)351卫生综合357卫生管理综合④479卫生统计学放射医学研究所④468生物化学(医)病理学1995、1998、2000-2001、2004生物综合2001上海市第一妇婴保健院④476病理生理学1999④468生物化学(医)护理学院③360护理综合④476病理生理学1999华山医院③356生物医工综合④487高等数学(医)④470计算机应用基础④468生物化学(医)355检验综合497微生物学(医)④473人体解剖学④491神经病学④474免疫学④475病理学1995、1998、2000-2001、2004④471生理学(医)③352药学综合④482有机化学(医)④476病理生理学1999④490外科学1994、1997、2001④488诊断学1997-1998、2001-2002③358口腔综合④828口腔解剖生理④492中医学基础④483生物药剂学与药物动力学④494肿瘤学④493妇产科学内科学1999—2000上海市第五人民医院④488诊断学④476病理生理学1999外科学1994、1997、2001诊断学1997-1998、2001-2002内科学1999—2000公共卫生学院③351卫生综合357卫生管理综合④479卫生统计学④481基础毒理学④468生物化学(医)眼耳鼻喉科医院④476病理生理学1999473人体解剖学上海市计划生育研究所③359畜牧兽医综合④475病理学1995、1998、2000-2001、2004468生物化学(医)354生物综合2001④469细胞生物学(医)③351卫生综合④479卫生统计学③352药学综合④482有机化学(医)④471生理学(医)文献信息中心③341文献学④814图书馆学③342信息管理与计算机技术华东医院④488诊断学④476病理生理学1999妇产科医院④468生物化学(医)本文档来源于布丁考研网(),全国最真实、最全面的考研真题及资料库。

复旦大学-国际会计--习题及答案

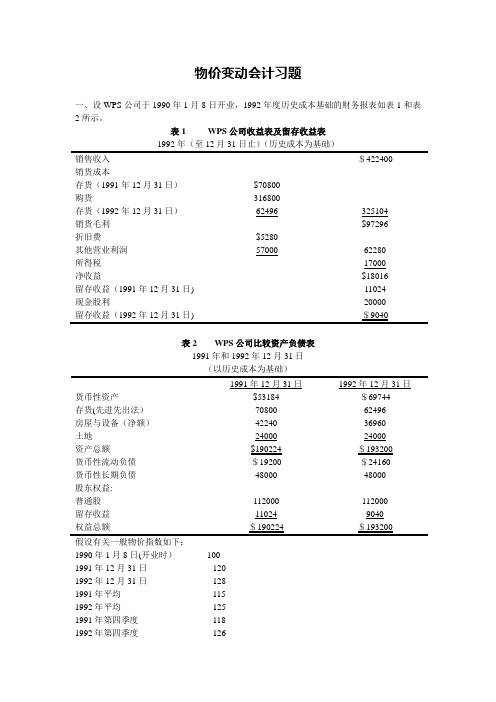

物价变动会计习题一、设WPS公司于1990年1月8日开业,1992年度历史成本基础的财务报表如表1和表2所示。

表1 WPS公司收益表及留存收益表1992年(至12月31日止)(历史成本为基础)销售收入$422400销货成本存货(1991年12月31日)$70800购货316800存货(1992年12月31日)62496 325104销货毛利$97296折旧费$5280其他营业利润57000 62280所得税17000净收益$18016留存收益(1991年12月31日) 11024现金股利20000留存收益(1992年12月31日) $9040表2 WPS公司比较资产负债表1991年和1992年12月31日(以历史成本为基础)1991年12月31日1992年12月31日货币性资产$53184 $69744存货(先进先出法)70800 62496房屋与设备(净额)42240 36960土地24000 24000资产总额$190224 $193200货币性流动负债$19200 $24160货币性长期负债48000 48000股东权益:普通股112000 112000留存收益11024 90401990年1月8日(开业时)1001991年12月31日1201992年12月31日1281991年平均1151992年平均1251991年第四季度1181992年第四季度126再假设其他有关重要资料如下:(1)每年均按先进先出法计量存货,每年末的库存存货均为当年第四季度均匀购入。

(2)房屋与设备、土地均于开业时一次性购置,按10年、直线法提房屋与设备的折旧,不考虑预计净残值。

(3)普通股均于开业时对外发行。

(4)当年的销货收入、购货成本、其他营业费用与所得税在当年内均匀发生.(5)现金股利的分派在1992年12月31日完成。

(6)一般购买力为年末美元。

1、要求:按照一般购买力会计模式重编资产负债表、收益和留存收益表以及购买力损益计算表以上题中的表1与表2为基础,另补充有关资料如下:2、以现行成本为基础的销货成本为$345600。

复旦大学会计学精品试题附答案.

第一章会计的基本概念第一部分概念题一、填空题1.会计的基本职能是()和()。

2.会计的本质是()、()和()。

3.最新会计准则中对于会计目标明确两点,一是对外提供决策有用的会计信息,二是反映()的履行情况。

4.20世纪以来,近代会计逐步分离为以对外服务为主的()和着重于对内部管理的()。

5.会计核算以()为主要计量单位,主要从()上综合反映各单位经济活动的过程和结果。

6.会计的监督通过由()、()和()组成的三位一体的会计监督体系来实施有效监督。

7.四大会计假设为()假设、()假设、()假设和()假设。

8.会计主体假设规定了会计核算的一个有效的()范围。

9.谨慎性原则是指在处理()的经济业务时,应持()的态度。

10.会计的确认、计量和报告的基础通常有()和()两种制度。

11.我国境内企业的会计核算应以()作为记账本位币。

12.客观性原则又称为()。

13.会计要素是会计报表通常所含有的大类项目,主要有六个会计要素,分别为()、()、()、()、()和()。

14.资产是指由过去的交易事项形成并由企业拥有的或者()的资源,该资源预期会给企业带来()。

15.资产可以是有形的,也可以是()。

16.负债按其流动性分为()和()。

17.()是企业所有者权益构成的主体。

18.所有者权益是企业()在企业资产中享有的经济利益。

其金额等于()减去()后的金额。

19.盈余公积金是按照国家有关规定从()中提取的。

20.利润是指企业在一定会计期间的()。

利润包括收入减去费用后的净额、()等。

21.2006年新准则出台了()项具体会计准则。

22.会计的基本程序具体包括()、()、()和()。

23.会计核算的主要方法包括()、()、()、()、()、()和()。

24.会计工作过程的三个主要环节是()、()和()。

25.可比性原则要求企业提供的会计信息从()和()两方面相互可比。

26.会计要素的计量属性包括()、()、()、()和(),新的企业会计准则规定企业在对会计要素进行计量时,一般应当采用()计量属性。

复旦大学《会计学》课程 第六章 会计报表编制-习题库(含答案)

复旦大学《会计学》课程第六章会计报表编制-习题库(含答案)第一部分概念题一、填空题1.资产负债表是根据有关账户的()填制的,所以属于()。

2.损益表是根据有关账户的()填制的,所以称为()。

3.资产负债表中各资产项目的排列是按照资产的()为序的。

4.资产负债表中各负债项目的排列是按照负债的()为序的。

5.资产负债表中各所有者权益项目的排列是按照所有者权益的()为序的。

6.损益表是反映企业在()利润(或亏损)实现情况的会计报表,而资产负债表则是反映企业在()全部资产、负债和所有者权益情况的报表。

7.资产负债表一般由()、()和()三部分组成。

8.损益表的格式有()和()。

9.资产负债表的格式有()和()。

10.会计报表按其报送的对象不同,分为()和()两类。

11.资产负债表的理论公式是()。

12.资产负债表中“应收账款”项目,应根据()和()两个总账科目所属各明细科目的期末()合计数填列。

13.企业期末“本年利润”账户的贷方余额为18万元,“利润分配”账户的借方余额为10万元,“应付股利”账户的贷方余额为3万元,则当期资产负债表中“未分配利润”项目的金额为()万元。

14.某企业期末“原材料”账户期末余额为80万元,“生产成本”账户期末余额为28万元,“库存商品”账户期末余额为47万元,“工程物资”账户期末余额为900万元,则该企业期末资产负债表项目中“存货”项目的金额为()万元。

15.损益表的理论公式是()。

16.损益表中的各个项目应根据收入类和费用类各个总分类账户的()和()分析填列。

17.现金流量表是在()和()已经反映企业财务状况和经营成果信息的基础上进一步提供现金流量的信息。

18.企业的现金流量是指某一时期内()的数量。

19.企业的现金流量可以分为()、()和()。

20.根据《企业会计制度》的规定,年报应于年度终了()个月内报出。

21.所有者权益变动表是指反映构成()各组成部分()情况的报表。

会计学原理_复旦大学中国大学mooc课后章节答案期末考试题库2023年

会计学原理_复旦大学中国大学mooc课后章节答案期末考试题库2023年1.下列各项属于流动负债的是()答案:应交税费2.所有者权益是指()答案:投资人对净资产的所有权3.下列项目中,表述不正确的是()答案:所有者权益金额只取决于负债的计量4.利润是指企业在一定时期的()答案:经营成果5.企业尚未给予指定用途留于以后年度分配的留存收益,称为()答案:未分配利润6.下列各项中,符合收入会计要素定义,可以确认为收入的是()答案:出售企业的库存商品收到的价款7.外部信息使用者了解单位会计信息最主要的途径是()。

答案:财务报告8.资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

采用的会计计量属性是()答案:公允价值9.某企业账面甲材料成本为13万元;加工成乙产品对外估计销售价为25万元;甲材料生产过程估计发生的生产成本为7万元,销售费用和销售税费估计分别为5万元和4万元,则该材料的可变现净值为()万元。

答案:910.在以下的会计计量属性中,不能用于对负债进行计量的是()答案:可变现净值11..流动资产变现或者耗用的时间是()答案:一年以内_超过一年的一个营业周期以内12.资产是()的经济资产。

答案:能以货币计量其价值_能给企业带来未来经济利益_由过去交易或事项形成的13.下列项目中属于流动负债的有()答案:预收账款_应付账款_交易性金融负债14.下列项目中属于所有者权益的是()答案:实收资本_股本_资本公积15.收入是指企业()的经济利益的总流入。

答案:会导致所有者权益增加_与所有者投入资本无关_日常活动中所形成16.历史成本计量属性的优点有()答案:数据客观_随时可以查证_防止有人随意更改数据_核算的手续比较简化17.以下各个会计计量属性,即可以对资产进行计量,又可以对负债进行计量的是()答案:现值_重置成本_公允价值18.关于现值的计量属性,说法不正确的是()答案:资产按照现在购买相同所需支付的现金金额计量_按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量19.对于一项财产,只有拥有其所有权,才能作为企业的资产予以确认。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一章会计的基本概念第一部分概念题一、填空题1.会计的基本职能是()和()。

2.会计的本质是()、()和()。

3.最新会计准则中对于会计目标明确两点,一是对外提供决策有用的会计信息,二是反映()的履行情况。

4.20世纪以来,近代会计逐步分离为以对外服务为主的()和着重于对内部管理的()。

5.会计核算以()为主要计量单位,主要从()上综合反映各单位经济活动的过程和结果。

6.会计的监督通过由()、()和()组成的三位一体的会计监督体系来实施有效监督。

7.四大会计假设为()假设、()假设、()假设和()假设。

8.会计主体假设规定了会计核算的一个有效的()范围。

9.谨慎性原则是指在处理()的经济业务时,应持()的态度。

10.会计的确认、计量和报告的基础通常有()和()两种制度。

11.我国境内企业的会计核算应以()作为记账本位币。

12.客观性原则又称为()。

13.会计要素是会计报表通常所含有的大类项目,主要有六个会计要素,分别为()、()、()、()、()和()。

14.资产是指由过去的交易事项形成并由企业拥有的或者()的资源,该资源预期会给企业带来()。

15.资产可以是有形的,也可以是()。

16.负债按其流动性分为()和()。

17.()是企业所有者权益构成的主体。

18.所有者权益是企业()在企业资产中享有的经济利益。

其金额等于()减去()后的金额。

19.盈余公积金是按照国家有关规定从()中提取的。

20.利润是指企业在一定会计期间的()。

利润包括收入减去费用后的净额、()等。

21.2006年新准则出台了()项具体会计准则。

22.会计的基本程序具体包括()、()、()和()。

23.会计核算的主要方法包括()、()、()、()、()、()和()。

24.会计工作过程的三个主要环节是()、()和()。

25.可比性原则要求企业提供的会计信息从()和()两方面相互可比。

26.会计要素的计量属性包括()、()、()、()和(),新的企业会计准则规定企业在对会计要素进行计量时,一般应当采用()计量属性。

27.会计循环中的期末会计处理工作有()、()、()以及()。

二、判断题1.会计是经济管理的重要组成部分,它是适应社会生产的发展和经济管理的需要而产生和发展的。

( )2.会计的基本职能是以货币为计量形式对经济活动进行核算和监督。

()3.会计对生产过程的反映与监督职能是社会主义市场经济条件下所特有的。

( )4.现代社会经济中,会计核算和监督的是社会再生产过程中的全部经济活动。

()5.会计可以通过对会计资料的分析预测未来,提供对决策有用的信息,参与经营决策。

( )6.会计期间有时并不等于会计年度。

()7.“四柱清册”中的“四柱”指期初余额、本期增加额、本期减少额和利润额。

()8.会计处理中会计期间的划分是企业自然现象,而不是人为的假设。

()9.业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账和编制报表的基础。

()10.会计计量包括会计计量单位和会计计量基础。

()11.在历史成本计量下,资产按照购置时支付的现金或现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。

()12.为了保持会计信息的可比性,企业一旦选用某一种会计程序和方法,就不应改变。

()13.会计主体与法人主体是同一概念。

()14.会计主体是指经营性企业,不包括行政机关和事业单位。

( )15.谨慎性原则是指在会计核算中应尽量低估企业的资产和可能发生的损失、费用。

()16.我国的会计年度为公历1月1日起至12月31日止。

()17.货币计量包含着币值稳定的假设。

()18.我国的企业只能以人民币作为记账本位币。

()19.坚持可比性原则,可以防止某些单位和个人随意利用会计方法的变动,人为地调节成本和利润等指标,粉饰企业的财务状况和经营成果。

( )20.会计核算的及时性是会计信息的生命,是对会计信息质量的基本要求。

( )21.负债是由已经发生的和将要发生的交易或事项引起的企业现有义务。

()22.预收账款和预付账款都属于负债。

()23.对于一项财产,只有拥有其所有权,才能作为企业的资产予以确认。

()24.收入往往表现为货币资金流入,但并非所有货币资金的流入都是收入。

( )25.所有者权益主要包括实收资本和盈余公积两个部分。

()26.编制会计报表是企业基本的会计核算方法之一。

()27.符合资产定义和资产确认条件的项目,应当列入资产负债表;符合资产定义但是不符合资产确认条件的项目,不应当列入资产负债表。

()28.直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

() 29.工业企业资金由货币资金为起点,分别经过储备资金、生产资金、成品资金、货币资金等的循环和周转构成了会计核算和监督的对象。

()30.企业在对会计要素进行计量时,一般应当采用公允价值计量。

()31.在实际工作中,交易事项的外在形式和人为形式完全能反映其实质内容,这就是实质重于形式的含义所在。

()32.重置成本又称为现行成本,是指重新获得同样一项资产,按照当前市场条件下的售价。

()33.在实务中,一般对以融资租赁方式获得的资产入账时可以采用现值作为计量基础。

()三、单项选择题1、会计反映和会计监督这两种职能的关系是()A、相互代替B、相互排斥C、相辅相成D、互为因果2、在社会主义市场经济条件下,会计的一般对象可概括为()A、工业企业的经营资金运动B、商品流通企业的经营资金运动C、社会主义再生产过程中的资金运动D、行政、事业单位的预算资金运动3、现代会计的主要特征之一是()A、以货币作为主要计量单位B、不需要统一的计量单位C、货币、实物、劳动三种计量尺度并重D、以价值作为主要计量单位4、财政部在2006年2月15日发布、2007年1月1日起实施的是()A、《企业会计制度》B、《企业会计准则——内部规范》C、《企业会计准则——基本准则》D、《企业会计准则——货币资金规范》5、制定会计一般原则的基础是()A、会计目标B、会计任务C、会计职能D、会计假设6、甲总公司及其所属乙、丙分公司本会计期间发生应付款项如下:单位名称应收款项单位及名称应付款项单位及名称甲外部丁公司 5 000元乙 2 000元乙甲 2 000元丙 3 000元丙乙 3 000元按照会计主体假设要求,在编制甲总公司会计报表时,其应收款项金额应为()A、10 000元B、5 000元C、2 000元D、3 000元7、四柱清册中的新收相当于现代会计中的()A、期初余额B、本期增加C、本期减少D、期末余额8、下列不属于会计核算基本前提的是()。

A、货币计量B、会计主体C、历史成本D、持续经营9、在经济生活中存在不确定性和许多风险,因此在进行会计核算时应遵循的会计一般原则是()A、重要性B、真实性C、谨慎性D、相关性10、下列哪条原则是会计的生命和灵魂()?A、谨慎性原则B、客观性原则C、可比性原则D、明晰性原则11、我国企业会计准则规定以()作为会计年度A、营业年度B、农业年度C、日历年度D、期末12、下列()肯定既是会计主体又是法律主体?A、甲生产车间B、乙销售部门C、丙上市公司D、丁大学数学系13、按照权责发生制确认基础,()应作为本期收入。

A、收到上月产品销售收入存入银行B、预收下月产品销售收入存入银行C、本月销售产品收入存入银行D、上月利息收入存入银行14、按照权责发生制确认基础,()应作为本期支出。

A、用银行存款支付上月电费B、用银行存款支付去年电费C、用银行存款支付下月电费D、用银行存款支付本月电费15、不属于我国会计核算一般原则的是()。

A、持续经营B、客观性C、一贯性D、重要性16、从核算效益看,对所有会计事项不分轻重主次和繁简详略,采用完全相同的处理方法,不符合()原则A、明晰性B、谨慎性C、相关性D、重要性17、下列方法不属于会计核算方法的是()A、成本计算B、成本分析C、财产清查D、复式记账18、某企业的固定资产折旧方法,前年采用了直线法,去年采用双倍余额递减法,今年又改用年数总和法,这种做法主要违背了()。

A、重要性原则B、相关性原则C、可比性原则D、谨慎性原则19、对应于收付实现制的是()A、现收现付制B、权责发生制C、现金制D、永续盘存制20、企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或者事项,这是( )的要求A、客观性原则B、重要性原则C、谨慎性原则D、实际重于形式原则21、某厂今年5月份销售A产品一批,货款计20 000元,下月才能收回;5月份销售B产品一批,货款15 000元已收讫;5月份收回上月赊销给荣华公司的A产品货款30 000元。

按照权责发生制原则,该厂今年5月份的收入应为( )A、65 000元B、45 000元C、35 000元D、50 000元22、某企业1月份发生支付下列款项:(1)支付本年度保险费7 200元;(2)支付去年第4季度借款利息9 600元;(3)支付本年度报刊订阅费5 400元,按照权责发生制原则,该企业1月份应负担的费用为( )A、22 200元B、4 250元C、12 600元D、1 050元23、外部信息使用者了解单位会计信息最主要的途径是()。

A、账簿B、财产清查C、会计凭证D、财务报告24、利润是指企业在一定时期的()A、财务状况B、营业利润C、经营成果D、经营收入25、所有者权益是指()A、投资人对总资产的所有权B、投资人对净资产的所有权C、投资人对流动资产的所有权D、投资人对固定资产的所有权26、企业尚未给予指定用途留于以后年度分配的留存收益,称为()A、实收资本B、未分配利润C、盈余公积D、本年利润27、资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

采用的会计计量属性是()A、历史成本B、公允价值C、现值D、重置成本28、资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。

负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

采用的会计计量属性是()A、历史成本B、公允价值C、现值D、可变现净值29、某企业账面甲材料成本为13万元;加工成乙产品对外估计销售价为25万元;甲材料生产过程估计发生的生产成本为7万元,销售费用和销售税费估计分别为5万元和4万元,则该材料的可变现净值为()万元。

A、12B、9C、18D、1630、下列项目中,表述不正确的是()A、所有者权益金额只取决于负债的计量B、所有者权益项目应当列入资产负债表C、所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。