东南亚第二大经济体——泰国制浆造纸行业发展概况

泰国造纸、印刷业的国际竞争力比较

虽 然 泰 国 出 口人 均 生 产 率 高 于 日本 ,但 泰 国 还 得 要

开 拓 新 的 市 场 , 因 为 日 本 也 打 算 增 加 对 亚 洲 市 场 的 纸 张 出 口 ,成 为 泰 国 的 一 个 较 大 的 竞 争 者 。

2 印刷 纸 业

( 比中国 ) 相

倍 ,并 在 产 量 方 面 高 出 2 2信 。 新 加 坡 劳 动 力 的 平 均

泰 国 的 原 料 生 产 力 在 价 值 方 面 优 于 中 国 。 因 为

泰 国 国 内 能 生 产 短 纤 维 纸 浆 ,而 中 国 必 须 高 比 例 的

进 口。 中 国对 纸 浆 的 需 求量 比其 国 内产 量 高 两倍 。

本 高 度 重 视 与 造 纸 业 相 关 的 上 游 、 中 游 和 下 游 产 业

的部 门 之 一 。 这 两 个 行 业 的 主 要 原 料 和 材 料 均 为 国 内 生 产 ,表 明 其 可 持 续 的 生 产 能 力 具 备 了贯 通 的 供

应 链 , 显 示 出其 在 国 内和 国 际 市 场 上 的较 大 潜 力 。

这 可 能 危 及 该 产 业 的 未 来 ,如 果 出现 纸 浆短 缺 的话 。

泰 国 的 生 产 效 率 优 于 中 国 。 因 为 泰 国 的 厂 商 利 用 机 械 生 产 ,而 中 国 的 纸 张 制 造 商 大 多 为 中 小 型 ,

泰 国将 不 能 降 低 生 产 中 的 单 位 劳动 力 成 本 。

3 卫 生 纸 业 ( 比 日本 ) 相

泰 国在 原料 生 产 力 方面 优 于 日本 , 为泰 国能 在 本 因

泰国造纸行业的主导产品及其调整趋势

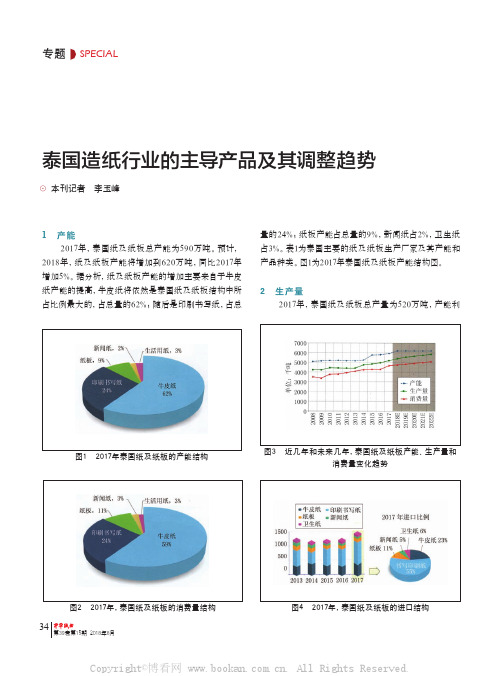

泰国造纸行业的主导产品及其调整趋势1 产能2017年,泰国纸及纸板总产能为590万吨。

预计,2018年,纸及纸板产能将增加到620万吨,同比2017年增加5%。

据分析,纸及纸板产能的增加主要来自于牛皮纸产能的提高,牛皮纸将依然是泰国纸及纸板结构中所占比例最大的,占总量的62%;随后是印刷书写纸,占总图2 2017年,泰国纸及纸板的消费量结构图1 2017年泰国纸及纸板的产能结构⊙ 本刊记者 李玉峰图4 2017年,泰国纸及纸板的进口结构图3 近几年和未来几年,泰国纸及纸板产能、生产量和消费量变化趋势量的24%;纸板产能占总量的9%,新闻纸占2%,卫生纸占3%。

表1为泰国主要的纸及纸板生产厂家及其产能和产品种类。

图1为2017年泰国纸及纸板产能结构图。

2 生产量2017年,泰国纸及纸板总产量为520万吨,产能利表1 泰国主要的纸及纸板生产厂家及其产能和产品种类2018年产能/(千吨)15457455755502952642602402001351251201201201008073484843323231302820125871Siam Kraft Industry Co., Ltd.Double A (1991) Public Co., Ltd.Hiang Seng Fibre Container Co., Ltd.Panjapol Pulp Industry Public Co., Ltd.Thai Cane Paper Public Co., Ltd.Thai Paper Co., Ltd.United Paper Public Co., Kraft Paper Co., Ltd.Phoenix Pulp & Paper Public Co., Ltd.C.A.S. Paper Mill Co., Ltd.Thai Paper Mill Co., Ltd.Inter Pacific Paper Co., Ltd.Krishna Mongkol Co., Ltd.Patoom Dhanee Paper Factory Limited Partnership Thai Development Industrial Paper Co., Ltd.Mahachai Kraft Paper Co., Ltd.Oji Paper (Thailand) Ltd.Berli Jucker Cellox Limited Kimberly-Clark Thailand Ltd.Siam Nippon Industrial Paper Co., Ltd.Thanakorn Paper Industry Co., Ltd.RiverPRO Pulp & Paper Co., Ltd.Teppatana Paper Mill Co., Ltd.Thai Cardboard Co., Ltd.Tenma Paper Mills (Thailand) Co., Ltd.Thai Product Paper Mill Co., Ltd.Wang Paper Co., Ltd.Total生产企业(TPPIA成员)牛皮纸、纸板印刷书写纸牛皮纸牛皮纸牛皮纸印刷书写纸牛皮纸牛皮纸印刷书写纸新闻纸牛皮纸、印刷书写纸(机制有光纸)牛皮纸牛皮纸牛皮纸牛皮纸(芯板),纸板(粗纸板)牛皮纸印刷书写纸(无碳复写纸,热敏纸)卫生纸卫生纸印刷书写纸(机制有光纸)牛皮纸卫生纸纸板、印刷书写纸(玻璃衬纸)纸板纸板纸板卫生纸产品种类图5 2017年,泰国纸及纸板的出口结构用率达到88%。

2024年制浆和造纸市场前景分析

制浆和造纸市场前景分析1. 引言制浆和造纸行业是现代工业的重要组成部分,其产品广泛应用于包装、印刷、书写、建筑和生活用纸等领域。

随着全球经济的持续发展以及人们对环境保护意识的提高,制浆和造纸市场面临着新的机遇和挑战。

本文将对制浆和造纸市场的前景进行分析,探讨其发展趋势和潜在机会。

2. 市场概况制浆和造纸市场是一个全球性市场,其主要产品包括木浆、纸浆和各种纸及纸板产品。

根据统计数据显示,全球制浆和造纸行业年产值超过1.5万亿美元,在全球经济中占据重要地位。

制浆和造纸市场主要分布在亚太地区、北美和欧洲,其中中国、美国、加拿大等国家是主要生产和消费市场。

3. 市场动态3.1 发展趋势1.环保意识的提高:随着全球环保意识的增强,制浆和造纸行业正面临着更严格的环保法规和标准,对传统生产工艺和原料的要求更加严苛。

这将促使行业采用更环保的生产技术和可持续发展的原料,如可降解纸浆和再生纸等。

2.数字化转型:随着信息技术的快速发展,制浆和造纸行业正逐步实现数字化转型。

数字化生产和管理系统的应用将提高生产效率和产品质量,并提供更精确、个性化的客户需求满足服务。

3.电子商务的兴起:随着电子商务的快速发展,制浆和造纸行业的销售渠道正发生变革。

传统的销售模式正逐渐被在线销售渠道取代,电子商务平台的应用将促进市场竞争和产品创新。

3.2 潜在机会1.绿色包装需求增长:随着人们环保意识的提高,对绿色包装的需求逐渐增长。

制浆和造纸行业可以通过研发环保材料和开发可降解包装技术来满足市场需求。

2.智能化产品需求增加:随着物联网技术的普及,智能化产品市场需求增长迅速。

制浆和造纸行业可以结合物联网技术,开发智能包装和智能纸制品,满足消费者对功能性和个性化的需求。

3.亚洲市场潜力巨大:亚洲地区是制浆和造纸行业的主要市场,随着亚洲经济的迅速发展,消费需求不断增加。

在中国、印度等国家,制浆和造纸行业有巨大的发展潜力。

4. 持续挑战4.1 原材料成本上升制浆和造纸行业的原材料主要包括树木和废纸等,随着森林资源的枯竭和原材料的稀缺性加剧,原材料成本正持续上升,给行业带来一定的挑战。

泰国生活用纸行业的特点、现状与潜力

如图11所示,除了以生产成本为主要参照之外,生产可行性参数总结了成本、资金、规 模、技 术 和 产 量 等多种因素。其中泰国 可行 性 参 数 危 险 性 较 高,因为 随 着 近 几 年亚 太各国 (地区)新产能和新机器的投产,泰国产能增速显然有所落后。

专题 Special

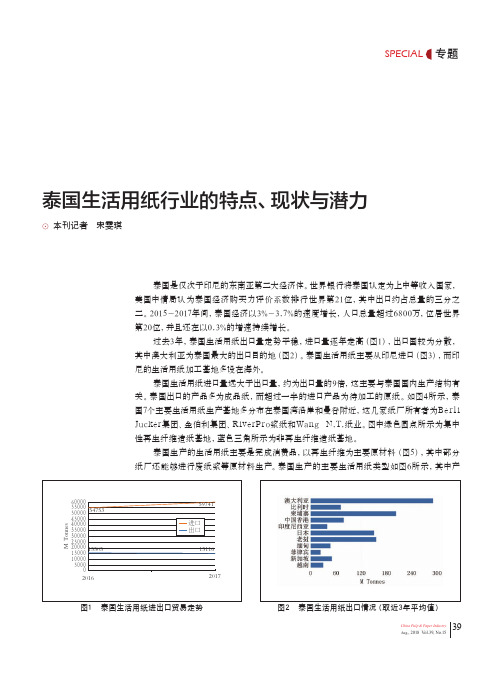

量 最 大 的为厕纸,脱 墨 硫 酸 盐 废 纸 浆为主要原材 料;其 次 为面巾纸,主要 以阔叶硫 酸 盐 木 浆为原 料 进行生 产;手 帕 纸 主要 以 脱 墨 浆 和原生 纤维 为原材 料,其中原生 纤维多用针 叶 木 材;最后是餐巾纸,以 脱 墨 浆为主要原材 料。除 此 之 外,其他品种生活用纸 原材 料多以阔叶 木浆为主。

过去12 年,泰国生活用纸产能年均增长率为3.28%,主要依靠新 纸 厂的投产。2013 和2014年间新增产能较多(图7),在此期间,W a n g N.T.纸业新开了L o p b u r i纸厂, RiverPro浆纸新增了Nong Khaei和Taeparak两家纸厂。

随 着2 013和 2 014 年多家 纸 厂投产,2 016 年泰国卫 生 纸 机 增加 到15台。不过在 2 017年,

此 外,另 一 个 评 估生活用纸 生 产 的参 数 为 碳 排 放 标 准(图12),主要 指生 产 每 吨 生活 用纸 所排 放的二 氧化碳。碳排 放也包含了原材 料、化石燃 料消耗和用电时产生的二 氧化 碳,在许多国家,碳 排 放 标 准 也 是可行 性 参 数 的 一 部 分。与可行 性 类似 的 是,碳 排 放 参 数 也与技术和产量因素有关。

不过在2017年中国e度1日j度尼两弧lj本i马来暇弧南韩中国行湾一英国i美国越南600120018002400mtonnes图3泰国生活用纸进口情况取近3年平均值40l第39卷第15期2018年8月图8泰国生活用纸纸机的数量万方数据专题图10亚太各国地区生活用纸生产成本图12亚太各国地区生活用纸行业碳排放参数金伯利关闭了samutprakarn纸厂的l号卫生纸机使得泰国li前正常开机的卫生纸机降为14台图8

泰国纺织业竞争优势明显

1 . 0 6 8 . 8

台湾 的外 资企业 ,其 中 ,

1 0 %一 2 0 %的服装 公司属于 外资 企业 ,且大 部分 都是 来 自中国香 港地 区 ,如 香

棉布 人造纤维布 布料总产量

维普资讯

维普资讯

泰国纺织业现状

1 纺织业是泰国的支柱产业

纺 织业 是泰 国最大 的生 产行 业 ,企 业 总数 达 4 5 0 0 多家 ,产值 占国 内生 产总值 的1 7 %, 自1 9 8 5 年 以来 ,纺 织服装行业一直 是泰 国出 口换汇 最大 的产 业之一。泰国纺织行业年 出口额达6 亿美 元 ,是其 第 二大 出口产业 ,在全球排名 第 1 4 位 。泰 国纺织 品主 要出 口到美 国 ,另外 ,欧 洲、东南亚 国家 、东亚及 中东地 区也是其重要 的出口市场 。 泰 国纺织业在 国家经济 中 ,扮演着 非常 国与 印度 ,也使得产

能在2 0 0 6 年微 幅下滑至3 8 0 万锭 。

由于新安 装的纺纱设 备生产效率较 高 ,细支数 纱 的产能可望持 续增加 ,也可 以推动产业转 向更高

级 的产 品 发展 。

6 、打造世界知名时装中心

2 0 0 3 年5 月份, 泰 国政 府就许 诺将 服装 出 口值

1 9 0 . 7 2 7 5 . 5 4 6 6 . 2

2 2 9 . 6 2 6 1 . 1 4 9 0 . 7

2 2 2 2 6 5 . 9 4 8 7 . 9

2 2 8 . 3 2 6 3 . 2 4 9 1 . 5

2 3 6 2 7 5 5 l 1

l 1 2 _ 3 7 5 4 . 7 3 7 3 . 7 6 4 1 . 1

东南亚第二大经济体——泰国制浆造纸行业发展概况

东南亚第二大经济体——泰国制浆造纸行业发展概况1 泰国制浆造纸企业的分布情况据泰国制浆造纸协会的年度统计报告显示,2017年泰国制浆造纸一体化企业有4家,制浆企业7家,造纸企业为41家,见图1。

表1为2017年泰国重点企业的分类和产能分布情况。

2 纸浆、废纸、纸及纸板生产总况2017年,泰国短纤维纸浆产量为120万吨,占纸浆利用量的86%;纸浆进口量为5.65万吨,总出口量为10.67万吨;纸浆总消耗量为170万吨,比2016年增长7%。

据有关机构预测显示,泰国2018年纸浆消耗量将同比2017年增长1%~2%。

2017年泰国废纸消费量为420万吨,其中66%的废纸量或者说280万吨的废纸,来自于泰国本土的废纸回收。

据统计,近两年泰国废纸回收率有所下降,2017年废纸回收率下降到59%,主要因为泰国近几年纸及纸板的消费量增长速度高于废纸回收量的增长速度。

⊙ 本刊记者 李玉峰图1 泰国纸浆造纸企业的地区分布纸浆牛皮纸印刷书写纸纸板新闻纸卫生纸YesYesYesYesYesYesYesYesYesYesYesYesYesNoYesYesYesYesYesYesYesNoYesYesYesYesNoYesNoNoNoYesYesYesYesYesNoYesYesYesNoNoYesYesYesYesNoYesTPPIA成员产能/(吨/年)42700034400024400011000010000022000600119500057500055000029500026000024000012800012000012000012000012000080000500003200012000745000264000200000730006500043000240006000600055005000350000500003000030000276002500020000900072001350004820948000325001450012200表1 2017年泰国重点企业的分类和产能分布公司名称1. Double A (1991) Public Co., Ltd.2. Thai Paper Co., Ltd.3. Phoenix Pulp & Paper Public Co., Ltd.4. Panjapol Pulp Industry Public Co., Ltd5. Environment Pulp and Paper Co., Ltd.6. Fiber Pattana Co., Ltd.7. Thai Gorilla Pulp Ltd.1. Siam Kraft Industry Co., Ltd.2. Hiang Seng Fibre Container Co., Ltd.3. Panjapol Pulp Industry Public Co., Ltd.4. Thai Cane Paper Public Co., Ltd.5. United Paper Public Co., Ltd.6. Asia Kraft Paper Co., Ltd.7. Elite Kraft Paper Co., Ltd.8. Inter Pacific Paper Co., Ltd.9. Krishna Mongkol Co., Ltd.10. Patoom Dhanee Paper Factory Limited Partnership11. Thai Paper Mill Co., Ltd.12. Mahachai Kraft Paper Co., Ltd.13. Thai Development Industrial Paper Co., Ltd.14. Thanakorn Paper Industry Co., Ltd.15. M P K Paper Co., Ltd.1. Double A (1991) Public Co., Ltd.2. Thai Paper Co., Ltd.3. Phoenix Pulp & Paper Public Co., Ltd.4. Oji Paper (Thailand) Ltd.5. The Eastern Industrial Co., Ltd.6. Siam Nippon Industrial Paper Co., Ltd.7. Bangpa-in Paper Mill Industry Co., Ltd.8. COTCO NCR Papers Co., Ltd.9. Sirisak Paper Industries Co., Ltd.10. Teppatana Paper Mill Co., Ltd.11. Thai Paper Mill Co., Ltd.1. Siam Kraft Industry Co., Ltd.2. Thai Development Industrial Paper Co., Ltd.3. Thai Cardboard Co., Ltd.4. The Eastern Industrial Co., Ltd.5. Tenma Paper Mills (Thailand) Co., Ltd.6. Teppatana Paper Mill Co., Ltd.7. Thai Product Paper Mill Co., Ltd.8. A.P. Recycle Industrial Paper Co., Ltd.9. Capital Paper Manufacturer Co., Ltd.C.A.S. Paper Mill Co., Ltd.1. Berli Jucker Cellox Limited2. Kimberly-Clark Thailand Ltd.3. RiverPRO Pulp & Paper Co., Ltd.4. Tanatarm Paper Co., Ltd.5. Wang Paper Co., Ltd.表2 纸浆、纸及纸板生产与贸易情况产能/千吨产量/千吨消费量/千吨出口量/千吨进口量/千吨生产商/家纸浆1425122916881075657总计73286402636416291984485903517246761522141941纸及纸板表3 纸浆、纸及纸板的主要经济指标生产总值/百万铢国内消售额/百万铢出口额/百万铢工业销售总值/百万铢纸浆297894090426324353617826516114973488234637纸及纸板总计20805420205376120278173表4 不同纸及纸板品种生产与贸易情况产能/千吨产量/千吨消费量/千吨出口量/千吨进口量/千吨牛皮纸364132212747639285纸板53942751325136143712591156648668印刷书写纸新闻纸1351251285558卫生纸1521411327869表5 不同纸及纸板品种的主要经济指标生产总值/百万铢国内消售额/百万铢出口额/百万铢工业销售总值/百万铢牛皮纸72213615801085372434115271387250114374纸板24472224704659669067印刷书写纸220822569283183新闻纸78747377968617063卫生纸据预测,2018年泰国废纸消耗量将同比2017年增长3%。

泰国红麻全杆制浆造纸简介

泰国红麻全杆制浆造纸简介

陈叔酉

【期刊名称】《中国麻作》

【年(卷),期】1988(000)001

【摘要】红麻韧皮纤维纸浆是一种优质透气性好的长纤维浆。

由于成本高,只局

限用于生产优质、高强度的特种薄型纸和其他高级纸张。

应用红麻全杆制浆造纸则是近几年发展起来的,成本大幅度降低。

1982年世界上第一家以红麻全杆为原料,日产硫酸盐法漂白纸浆二百吨,位于泰国东北部坤敬府投资8.5千万美元凤凰纸浆厂(Phoenix pulp and Paper Co.Ltd)建成投产。

【总页数】2页(P24-25)

【作者】陈叔酉

【作者单位】湖南省沅江造纸厂

【正文语种】中文

【中图分类】S563

【相关文献】

1.利用全杆红麻和全杆大麻硫酸盐法制浆造纸的对比实验 [J], 李玉华;卞桂琴

2.议全杆红麻制浆造纸 [J], 罗富良

3.红麻韧皮和芯杆分开单独制浆造纸的性能特点 [J], 罗惠芳

4.红麻全杆制浆造纸 [J], 陈叔酉

5.红麻全杆制浆(亚铵法)造纸初步试验 [J], 李广来;徐传军;姜晨钟

因版权原因,仅展示原文概要,查看原文内容请购买。

2024年制浆和造纸市场发展现状

制浆和造纸市场发展现状引言制浆和造纸是重要的工业领域,为人们提供了纸张和纸制品。

随着社会经济的发展和技术的不断进步,制浆和造纸市场正经历着快速的发展。

本文将介绍制浆和造纸市场的现状,包括市场规模、主要参与者以及市场趋势。

市场规模制浆和造纸市场在全球范围内具有巨大的规模。

根据统计数据,2019年全球纸浆产量约为4.64亿吨,纸张产量约为4.08亿吨。

亚洲、欧洲和北美洲是全球制浆和造纸产业的主要地区,占据了市场的大部分份额。

主要参与者制浆和造纸市场的竞争激烈,存在着许多主要参与者。

这些参与者包括制浆厂、造纸厂、纸浆供应商和纸张分销商等。

全球领先的制浆和造纸公司有巨大的规模和影响力,例如国际纸业公司和斯蒂拉公司。

此外,随着可持续发展理念的普及,越来越多的公司开始关注环境保护和资源利用,推动了绿色制浆和造纸的发展。

绿色制浆和造纸的目标在于减少对环境的影响,促进资源的可持续利用。

市场趋势制浆和造纸市场的发展呈现出一些明显的趋势。

以下是几个重要的市场趋势:1.数字化转型:随着信息技术的快速发展,许多制浆和造纸公司正在进行数字化转型。

这些公司投资于先进的数字化技术,以提高生产效率和产品质量。

2.纸张需求的变化:随着电子媒体的普及,一些传统纸张的需求出现了下降。

然而,其他类型的纸张,如包装纸和生活用纸,仍然保持稳定的需求。

3.可持续发展:可持续发展成为制浆和造纸市场的重要议题。

越来越多的公司采取措施减少碳排放、节约能源和推动循环经济。

4.新技术的应用:制浆和造纸行业积极探索新技术的应用,以提高生产效率和产品质量。

例如,纸浆生产过程中的自动化技术、纸张质量控制技术等。

5.地区市场发展差异:不同地区的市场发展存在差异。

发展中国家的市场潜力巨大,而成熟市场则面临成本压力和环保要求等挑战。

结论制浆和造纸市场作为重要的工业领域正处于快速发展阶段。

市场规模庞大,主要参与者众多。

数字化转型、纸张需求的变化、可持续发展、新技术的应用以及地区市场发展差异是当前市场的重要趋势。

泰国造纸行业的原料结构及变化趋势

专题SpEciAl表1 泰国纸浆生产商及产能分布Double A (1991) Public Co., Ltd.Thai Paper Co., Ltd.Phoenix Pulp & Paper Public Co., Ltd.Panjapol Pulp Industry Public Co., Ltd.Environment Pulp and Paper Co., Ltd.Fiber Pattana Co., Ltd.Thai Gorilla Pulp Ltd.Total生产商(TPPIA成员)Eucalyptus Eucalyptus Eucalyptus Eucalyptus BagasseUsed UHT boxedLeftover Palm Oil Tree原料590344244110100220.614112018年产能/千吨表2 泰国纸浆产能、产量和消费量变化消费量/千吨短纤维长纤维总计产量/千吨短纤维长纤维总计产能/千吨短纤维长纤维总计盈余(短缺)/千吨短纤维长纤维201313783011679113101131131301313(247)(301)201511903391529113701137132901329(54)(339)201612483321580116501165142601426(83)(332)201713383501688122901229142501425(108)(350)2018E 13443521696133501335141101411(9)(352)2019E 13503541703132701327141101411(23)(354)2020E 13563551711132701327141101411(29)(355)2021E 13623571719132701327141101411(35)(357)2022E13693581727132701327141101411(42)(358)12763161592124201242130301303(34)(316)2014泰国造纸行业的原料结构及变化趋势⊙ 本刊记者 李玉峰1 产能2018年,泰国纸浆产能将达到140万吨,纸浆生产企业见表1。

东南亚——世界卫生纸需求增长的领跑者

总体而言,目前东南亚是世界上卫生纸市场需求增长最快的地区,需求增长甚至快于中国。

东南亚共有十一个国家,包括文莱、缅甸、柬埔寨、东帝汶、印度尼西亚、老挝、马来西亚、菲律宾、新加坡、泰国和越南。

除东帝汶外,所有国家均为东盟贸易区成员。

中产阶级的扩大提高东南亚市场需求潜力随着东南亚国家中产阶级的扩大,卫生纸需求增长速度也体现了富裕程度的提高。

较贫困的阶层不断成长,发展为中产阶级。

随着中下阶层不断演变为中产阶级,未来很多年内东南亚国家仍然会有很大的市场需求增长潜力。

虽然国际市场上卫生纸产品的增长率不足5%,但东南亚一些国家的市场增长速度却达到了20%。

东南亚——世界卫生纸需求增长的领跑者⊙ Phillip Lawrence之所以出现这种高增长率,当然有其合理的地缘经济原因。

东南亚人口以相对年轻的农村居民为主,他们代表着潜在的劳动者和消费者群体。

尽管世界其他地区依然存在诸多经济困境,但东南亚已经迎来了未来增长的良机。

目前,西方主要经济体停滞不前甚至衰退,劳动力年龄偏大。

许多西方国家的人口正在萎缩,客户群体的老龄化是一个令行业担忧的问题。

东亚国家如日本和韩国已经处于发展的高峰期,在很多方面与西方国家已经非常相似,现代化程度提高的同时人口规模逐渐下降。

而东南亚地区却有自己的特点与优势。

政策支持助力东南亚国家经济发展以前,东南亚国家曾被称为“老虎俱乐部”国家,几作为目前世界上卫生纸市场需求增长最快的地区,东南亚潜力巨大。

随着越来越多的中下阶层不断演变为中产阶级,未来东南亚国家仍然会有很大的市场需求增长潜力。

较为低廉的生产成本、政府的政策支持,以及适宜的速生林种植条件,都为东南亚生活用纸行业的发展创造了良好的条件,未来东南亚生活用纸产能还有待进一步扩张。

SPECIAL41Aug., 2020 Vol.41, No.15China Pulp & Paper Industry上。

对于这种长期低迷现象,我们很难想象会有何种对策来激发企业活力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Special 专题

图1 泰国纸浆造纸企业的地区分布

27 China Pulp & Paper y

Aug., 2018 Vol.39, No.15

专题 Special

纸浆 牛皮纸

印刷书写纸

纸板 新闻纸 卫生纸

表1 2017年泰国重点企业的分类和产能分布

专题 Special

东南亚第二大经济体——泰国

制浆造纸行业发展概况

⊙ 本刊记者 李玉峰 1 泰国制浆造纸企业的分布情况 据泰国制浆造纸协会的年度统计报告显示,2017年泰国制浆造纸一体化企业有4家, 制 浆 企 业7 家,造 纸 企 业 为 41家,见图1。表1为2 017年 泰国重 点 企 业 的 分类 和 产 能 分布情 况。 2 纸浆、废纸、纸及纸板生产总况 2 017年,泰国 短 纤 维 纸 浆 产 量 为1 2 0 万 吨,占纸 浆 利 用量 的 8 6 %;纸 浆 进口量 为 5.6 5 万 吨,总出口量 为10.6 7 万 吨;纸 浆 总消 耗 量 为17 0 万 吨,比 2 016 年 增 长7 % 。据 有关机 构 预 测显示,泰国2018年纸浆消耗量将同比2017年增长1%~2%。 2 017年 泰国 废 纸消 费 量 为 4 2 0 万 吨,其中6 6 % 的废 纸 量 或 者 说 2 8 0 万 吨 的废 纸,来自 于 泰国本土 的废 纸回收 。据 统 计,近 两年 泰国 废 纸回收 率 有所 下 降,2 017年废 纸回收 率 下 降到59%,主要因为泰国近几年纸及纸板的消费量增长速度高于废纸回收量的增长速度。

TPPIA 成员

Ye s Ye s Ye s Ye s Ye s Ye s Ye s Ye s Ye s Ye s Ye s Ye s Ye s No Ye s Ye s Ye s Ye s Ye s Ye s Ye s No Ye s Ye s Ye s Ye s No Ye s No No No Ye s Ye s Ye s Ye s Ye s No Ye s Ye s Ye s No No Ye s Ye s Ye s Ye s No Ye s

公司名称

1. Double A (1991) Public Co., Ltd. 2. Thai Paper Co., Ltd. 3. Phoenix Pulp & Paper Public Co., Ltd. 4. Panjapol Pulp Industry Public Co., Ltd 5. Environment Pulp and Paper Co., Ltd. 6. Fiber Pattana Co., Ltd. 7. Thai Gorilla Pulp Ltd. 1. Siam Kraft Industry Co., Ltd. 2. Hiang Seng Fibre Container Co., Ltd. 3. Panjapol Pulp Industry Public Co., Ltd. 4. Thai Cane Paper Public Co., Ltd. 5. United Paper Public Co., Ltd. 6. Asia Kraft Paper Co., Ltd. 7. Elite Kraft Paper Co., Ltd. 8. Inter Pacific Paper Co., Ltd. 9. Krishna Mongkol Co., Ltd. 10. Patoom Dhanee Paper Factory Limited Partnership 11. Thai Paper Mill Co., Ltd. 12. Mahachai Kraft Paper Co., Ltd. 13. Thai Development Industrial Paper Co., Ltd. 14. Thanakorn Paper Industry Co., Ltd. 15. M P K Paper Co., Ltd. 1. Double A (1991) Public Co., Ltd. 2. Thai Paper Co., Ltd. 3. Phoenix Pulp & Paper Public Co., Ltd. 4. Oji Paper (Thailand) Ltd. 5. The Eastern Industrial Co., Ltd. 6. Siam Nippon Industrial Paper Co., Ltd. 7. Bangpa-in Paper Mill Industry Co., Ltd. 8. COTCO NCR Papers Co., Ltd. 9. Sirisak Paper Industries Co., Ltd. 10. Teppatana Paper Mill Co., Ltd. 11. Thai Paper Mill Co., Ltd. 1. Siam Kraft Industry Co., Ltd. 2. Thai Development Industrial Paper Co., Ltd. 3. Thai Cardboard Co., Ltd. 4. The Eastern Industrial Co., Ltd. 5. Tenma Paper Mills (Thailand) Co., Ltd. 6. Teppatana Paper Mill Co., Ltd. 7. Thai Product Paper Mill Co., Ltd. 8. A.P. Recycle Industrial Paper Co., Ltd. 9. Capital Paper Manufacturer Co., Ltd.

C.A.S. Paper Mill Co., Ltd. 1. Berli Jucker Cellox Limited 2. Kimberly-Clark Thailand Ltd. 3. RiverPRO Pulp & Paper Co., Ltd. 4. Tanatarm Paper Co., Ltd. 5. Wang Paper Co., Ltd.