年金现值系数推导过程

公司理财-第二节 普通年金终值、现值及年金的计算

课程网站:http:\\

【同步训练2-3】收益再投资

江南公司连续3年每年年末获得分红100万元,用 于再投资,在投资报酬率为10%的情况下,则 该项分红在第3年末累计为多少?

见备注

课程网站:http:\\

二、普通年金现值的计算

普通年金现值,是指一定期间内每期期末等额的系 列收付款项的现值之和。

在实务中

几乎所有的消费贷款和房屋按揭贷款都要求等额偿还, 并且通常是按月进行的。 你是选择一次性付款,还是分期等额付款呢?

这时,你需要掌握年金的计算与分析。

课程网站:http:\\

年金

年金是(Annuity)指等额、定期的系列收支。

等期等额付款赊购 等期等额偿还贷款 等期等额发放养老金 等期等额支付工程款 每年相同的销售收入等,都属于年金收付形式。 普通年金、预付年金、递延年金、永续年金

课程网站:http:\\

每期期末等额的系列收付款项的现值之和

课程网站:http:\\

【例2-6】 普通年金的现值等于各期年金复利现值之和

假设你需要在每年年末取出100元,连续取3年, 在银行存款利率为10%的情况下,你现在要向 银行存入多少钱?

×(1+10%) +100×(1+10%) P =100 2 -3 ×( ) +100 1+10% =248.68元

上述两式相减,整理后,得到:

1 i F F A1 i n A

n 1 i 1 F A

i

课程网站:http:\\

其中:

1 i

i

n

1

是普通年金为1元、利率为i、经过n期的年金终值 记作(F/A,i,n) 可以通过查阅“年金终值系数表”取得相关系数。

公司理财-第二节 普通年金终值、现值及年金的计算

1 i P P A A1 i n

1 1 i P A i

n

课程网站:http:\\

其中:

1 1 i i

n

是普通年金为1元、利率为i、经过n期的年金现值 记作(P/A,i,n) 它可以通过查阅“年金现值系数表”取得相关系数。

上述两式相减,整理后,得到:

1 i F F A1 i n A

n 1 i 1 F A

i

课程网站:http:\\

其中:

1 i

i

n

1

是普通年金为1元、利率为i、经过n期的年金终值 记作(F/A,i,n) 可以通过查阅“年金终值系数表”取得相关系数。

每期期末等额收付款项的复利终值之和

课程网站:http:\\

【例2-5】 普通年金的终值等于各期年金复利终值之和

假设你每年年末存入银行100元,连续存3年,在 银行存款利率为10%的情况下,则在第3年末 你将积累多少钱?

0 1 2 3

100

100 ×(1+10%) ×(1+10%)2

课程网站:http:\\

普通年金现值公式的推导:

由于:

P A1 i A1 i A1 i ...... A1 i

1 2 3

n

等式两边同乘(1+i):

1 i P A1 i 0 A1 i 1 A1 i 2 ...... A1 i (n1)

课程网站:http:\\

普通年金

普通年金(Ordinary Annuity)又称后付年金

是指各期期末收付的年金。 普通年金的收付形式见图2-1。

现值年金系数公式

现值年金系数公式现值年金系数公式,这可是个在财务和经济领域中相当重要的概念呢!咱先来说说啥是现值年金系数公式。

简单来讲,它就是帮助我们在知道一系列等额的未来现金流和一个特定的利率时,算出这些现金流在当前时刻的价值总和的工具。

比如说,假设你每年都能收到 1000 元,一共收 5 年,年利率是 5%。

那这一系列未来的收款在现在值多少钱呢?这时候现值年金系数公式就派上用场啦。

这公式看起来可能有点复杂,一堆字母和符号,但其实只要理解了其中的道理,也没那么可怕。

我想起之前有个学生,他一开始对这个公式简直是一头雾水。

那表情,就像是面前摆了一道怎么也解不开的谜题。

我就跟他说,咱把这公式想象成一个魔法盒子,你往里面输入一些数字,它就能给你变出一个神奇的结果。

然后我给他举了个特别实际的例子。

比如说,你打算买一套房子,开发商说可以选择每年付 5 万块,连续付 10 年。

但是你心里就犯嘀咕了,这 10 年每年付 5 万,放到现在到底值不值这么多钱呢?这时候,现值年金系数公式就能帮你算清楚啦。

咱们来看看这个公式具体是咋用的。

假设年利率是 4%,每年付款 5 万,付款期限 10 年。

那现值年金系数可以通过公式计算出来,然后乘以每年的付款额 5 万,就能得到这一系列付款在当前的价值。

在实际生活中,现值年金系数公式的应用可广泛啦。

比如你在考虑投资一个长期的项目,每年都有稳定的收益,你就得用这个公式算算现在投入的钱到底划不划算。

或者你在规划自己的养老金,想知道未来每个月能领的养老金在现在值多少,也得靠它。

还有啊,像企业在做决策的时候,比如购买大型设备,需要评估未来几年设备带来的现金流在当前的价值,这时候现值年金系数公式就能提供重要的参考。

总之,现值年金系数公式虽然看起来有点复杂,但只要我们掌握了它,就能在很多财务和经济决策中做出更明智的选择。

就像那个一开始对公式很迷茫的学生,后来通过不断的练习和实际例子的理解,也能熟练运用这个公式来解决各种问题啦。

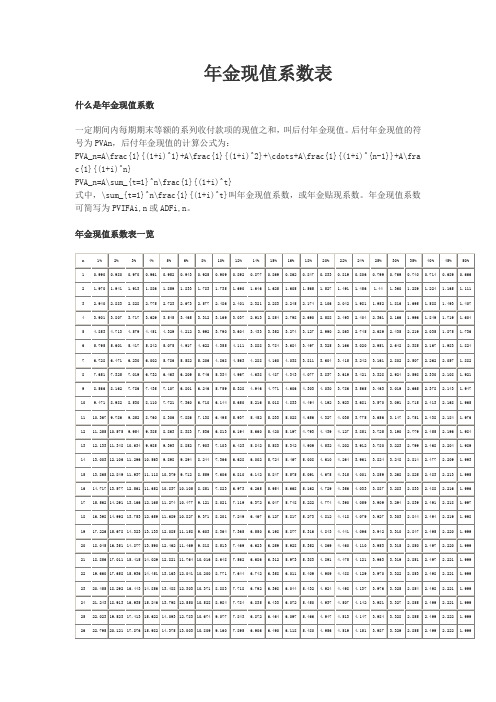

年金现值系数表

年金现值系数表

什么是年金现值系数

一定期间内每期期末等额的系列收付款项的现值之和,叫后付年金现值。

后付年金现值的符号为PVAn,后付年金现值的计算公式为:

PVA_n=A\frac{1}{(1+i)^1}+A\frac{1}{(1+i)^2}+\cdots+A\frac{1}{(1+i)^{n-1}}+A\fra c{1}{(1+i)^n}

PVA_n=A\sum_{t=1}^n\frac{1}{(1+i)^t}

式中,\sum_{t=1}^n\frac{1}{(1+i)^t}叫年金现值系数,或年金贴现系数。

年金现值系数可简写为PVIFAi,n或ADFi,n。

年金现值系数表一览

年金现值,年金终值,年金现值系数区别

年金现值、年金终值

就是在这个期间内按一定的风险系数或是必要报酬率折算到现在时点的就是年金现值。

折算到未来某一期末的就是年金终值。

年金现值系数呢就是按风险系数或是必要报酬率计算出的各年折现系数。

等额年金法的计算公式

等额年金法的计算公式等额年金法是一种在财务和经济领域中常用的计算方法,用于在一系列等额的现金流中确定其现值或终值。

咱先来说说等额年金法的计算公式,它就像是一个神奇的魔法公式,能帮我们理清很多财务上的头绪。

等额年金法的基本公式是:年金现值 = 等额年金×年金现值系数。

这里的年金现值系数可以通过查年金现值系数表或者用相应的财务函数计算得到。

举个例子吧,比如说小明打算在未来 5 年每年年底存入银行 1 万块钱,银行的年利率是 5%,那这 5 年存的钱在现在值多少钱呢?这时候咱们就可以用等额年金法来算算。

首先,每年存入 1 万块,这就是等额年金。

然后,5 年的年利率是 5%,通过查找年金现值系数表或者用财务软件,能得到 5 年期、年利率 5%的年金现值系数。

最后,用每年存的 1 万块乘以这个系数,就能得出这 5 年存款在现在的价值啦。

再比如,小李想买一套房子,贷款 50 万,贷款期限 20 年,年利率6%,等额本息还款。

那每个月他要还多少钱呢?这也能用等额年金法来算。

先把年利率换算成月利率,然后根据贷款期限算出对应的年金现值系数,最后用贷款总额除以这个系数,就能得出每个月的等额还款额。

在实际生活中,等额年金法的应用可广泛了。

就像我之前遇到过一个朋友,他想投资一个项目,这个项目预计未来 5 年会每年给他带来10 万元的收益。

但是投资需要一次性投入 30 万元。

他就很纠结,不知道这个投资划不划算。

我就帮他用等额年金法算了算,把未来 5 年每年 10 万元的收益换算成现值,和投资的 30 万元一比较,结果就一目了然啦。

等额年金法不仅能帮助我们在投资决策中做出更明智的选择,还能在企业的财务管理中发挥大作用。

比如说企业要购置一批设备,有几种付款方案可供选择,这时候用等额年金法就能算出哪种方案对企业更有利。

总之,等额年金法这个计算公式虽然看起来有点复杂,但只要掌握了,就能在很多财务决策中派上大用场,帮我们算清楚钱的事儿,让我们的财务规划更清晰、更合理。

年金现值系数

年金现值系数首先说什么是年金,年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金现值是指按照一定的利率把从现在到以后的一定期数的收到的年金折成现在的价值之和。

年金现值系数定义现值系数就是按一定的利率每期收付一元钱折成现在的价值。

也就是说知道了现值系数就可以求得一定金额的年金现值之和了。

缩写P/A计算公式年金现值系数公式:P/A=1/i -1/i(1+i)^n其中i表示报酬率,n表示期数,P表示现值,A表示年金。

比如你在银行里面每年年末存入1200元,连续5年,年利率是10%的话,你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)^2+1200/(1+10%)^3+1200/(1+10%)^4+1200/(1+10%)^5= 1200*[1- (1+10%)^(-5)]/10%=1200*3.7908=4548.961200元就是年金,4548.96就是年金现值,1/10%-1/10%*1.1^(-5)=3.7908就是年金现值系数。

不同的报酬率、不同的期数下,年金现值系数是不相同的。

普通年金终值1、普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值.例如:每年存款1元,年利率为10%,经过5年,逐年的终值和年金终值,可计算如下:1元1年的终值=1.000元1元2年的终值=(1+10%)^1=1.100(元)1元3年的终值=(1+10%)^2=1.210(元)1元4年的终值=(1+10%)^3=1.331(元)1元5年的终值=(1+10%)^4=1.464(元)1元年金5年的终值=1.6105(元)如果年金的期数很多,用上述方法计算终值显然相当繁琐.由于每年支付额相等,折算终值的系数又是有规律的,所以,可找出简便的计算方法.设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值S为:S=A+A×(1+i)+…+A×(1+i)n-1,(1)等式两边同乘以(1+i):S(1+i)=A(1+i)1+A(1+i)2+…+A(1+l)n,(n等均为次方)(2)上式两边相减可得:S(1+i)-S=A(1+i)n-A,S=A[(1+i)n-1]/i式中[(1+i)n-1]/i的为普通年金、利率为i,经过n期的年金终值记作(S/A,i,n),可查普通年金终值系数表.2、年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:1年1元的现值==0.909(元)2年1元的现值==0.826(元)3年1元的现值==0.751(元)4年1元的现值==0.683(元)5年1元的现值==0.621(元)1元年金5年的现值=3.790(元)计算普通年金现值的一般公式为:P=A/(1+i)^1+A/(1+i)^2…+A/(1+i)^n,(1)等式两边同乘(1+i)P(1+i)=A+A/(1+i)^1+…+A/(1+i)^(n-1),(2)(2)式减(1)式P(1+i)-P=A-A/(1+i)^n,剩下的和上面一样处理就可以了。

复利终值系数、复利现值系数、年金终值系数、年金现值系数

怎样理解年金现值、年金终值、复利终值、复利现值?复利现值系数=1/(1+i)^n=(p/s,i,n)其中i为利率,n为期数这是一个求未来现金流量现值的问题59(1+r)^-1+59(1+r)^-2+59(1+r)^-3+59(1+r)^-4+(59+1250)(1+r)^-5=100059*(P/A,I,5)+1250*(P/F,I,5)=1000第一个(P/A,I,5)是年金现值系数第二个(P/F,I,5)是复利现值系数一般是通过插值测出来比如:设I=9%会得一个答案A,大于1000;设I=11%会得另一个答案B,小于1000则会有(1000-A)/(B-A)=(X-9%)/(11%-9%)解方程可得X,即为所求的10%年金现值系数(P/A,i,n)=[1-(1+i)-n]/i普通年金现值系数(P/A,i,n)=[1-复利现值系数(P/F,i,n)]/i普通年金终值系数(F/A,i,n)=[(1+i)n-1]/i普通年金终值系数(F/A,i,n)=[复利终值系数(F/P,i,n)-1]/i复利现值系数(P/F,i,n)或者(P/S,i,n)=(1+i)-n复利终值系数(F/P,i,n)=F/P=(1+i)^n偿债基金系数(A/F,i,n) 偿债基金系数和年金终值系数互为倒数年金终值就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你可以得到的数额。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金终值就是:10*(F/A,0.72%,10)=10+10*(1+0.72)+...+10*(1+0.72)10次方年金现值是相反计算,就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今天,它值多少钱。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金现值就是:10*(P/A,0.72%,10)=10+10/(1+0.72)+...+10/(1+0.72)10次方(打个比方说白一点,年金终值就是指,如果你每隔相等的一个时间段存下相等数量的钱,等若干年后你能够从银行拿到的钱的金额;而年金现值则是指,如果你想在未来的若干年内,每隔相等的一个时间段都能拿到一笔等数量的钱的话,那么现在必须去银行存多少钱。

年金现值系数公式记忆口诀

年金现值系数公式记忆口诀

年金现值系数是财务管理中一个重要的概念,它用来计算未来收益或支出的当前价值。

它反映了货币贬值的影响,以确定金融风险。

为了更好地理解这一概念,下面我们就介绍一些相关内容。

首先,我们要了解年金现值系数的定义。

年金现值系数是一个系数,用于测量未来收益不变的情况下,当前价值的降低。

这个概念的具体内容是:当投资者希望今天投资的资金可以在未来一段时间内按照不变的价格收回时,那么投资者必须今天投资的总金额要比未来同等期限的投资金额要少,因为钱币的贬值会导致投资者在未来收回资金时,即使收回的金额是相同的,但是由于货币贬值,收回来的金额却要少于当时出资的金额,体现出来的就是年金现值系数。

其次,让我们详细地看一下年金现值系数的计算公式:

PV=FV/(1+i)^n

其中,PV为现值,FV为未来值,i为利率,n为期数,

为了更方便地记忆,我们将其转化为一个口诀:

未来的付出要缩水,它的现值按n次方减少;

要得到现值金额,未来值除以(1+i)的n次方!

最后,我们来看一下年金现值系数的实际运用。

年金现值系数在财务管理中用于计算不同时间的资金需求以及投资回报,例如:建筑项目中的资本成本,资本金的未来投资,以及贷款的年金支付等等。

总的来说,年金现值系数是财务管理中一个重要概念,它反映了货币贬值的影响,可以用来衡量不同时间的资金需求以及投资回报。

以口诀的方式记忆公式,有助于我们更好地理解年金现值系数的概念,使用起来也更加方便。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.推导年金现值公式:

假设现在有一笔未来连续n期的等额年金,每期付款为R。

根据货币时间价值的原理,我们需要将未来的现金流折算到现在的价值。

第一期付款在未来的时间为t1,其现值为R/(1+i)^t1,其中i为折现率。

第二期付款在未来的时间为t2,其现值为R/(1+i)^t2

以此类推,第n期付款在未来的时间为tn,其现值为R/(1+i)^tn。

那么,未来n期的等额年金的现值S为各期现值的总和:

S = R/(1+i)^t1 + R/(1+i)^t2 + ... + R/(1+i)^tn

= R * [1/(1+i)^t1 + 1/(1+i)^t2 + ... + 1/(1+i)^tn ]

2.推导年金现值系数:

在实际应用中,我们通常需要计算的是未来一段时间内一系列连续等额年金的现值。

假设连续年金的期数为n,每期付款为R。

这里的连续年金指的是每期付款的时间间隔非常短,可以视为连续的情况。

我们定义年金现值系数为C,即年金现值系数等于连续年金的现值除以年金的付款额(每期付款)。

即C=S/(n*R)

将前面推导出的年金现值公式代入,得到:

C = R * [1/(1+i)^t1 + 1/(1+i)^t2 + ... + 1/(1+i)^tn ] / (n * R)

= 1 / (n * (1+i)^t1) + 1 / (n * (1+i)^t2) + ... + 1 / (n * (1+i)^tn)

可以发现,连续年金现值系数C等于每期付款的现值除以年金的期数n,再乘以一系列折现因子的和。

这就是年金现值系数的推导过程。

通过年金现值系数,我们可以方便地计算出连续年金的现值。

在实际应用中,我们可以根据实际情况选择不同的折现率和期数,来计算出年金的现值。