椭球不确定集下的投资组合鲁棒优化模型

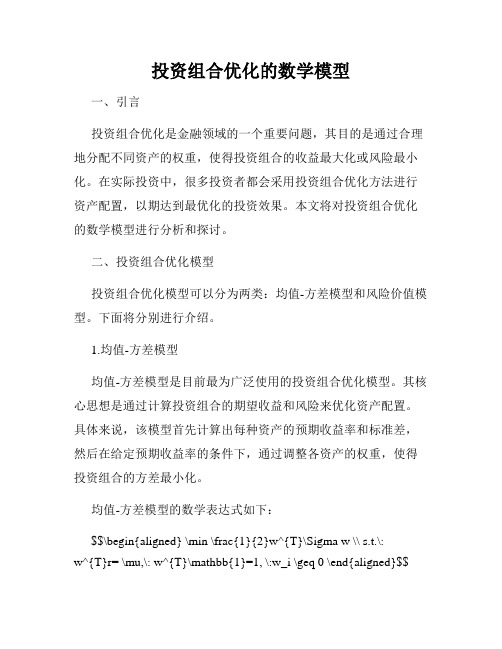

投资组合优化的数学模型

投资组合优化的数学模型一、引言投资组合优化是金融领域的一个重要问题,其目的是通过合理地分配不同资产的权重,使得投资组合的收益最大化或风险最小化。

在实际投资中,很多投资者都会采用投资组合优化方法进行资产配置,以期达到最优化的投资效果。

本文将对投资组合优化的数学模型进行分析和探讨。

二、投资组合优化模型投资组合优化模型可以分为两类:均值-方差模型和风险价值模型。

下面将分别进行介绍。

1.均值-方差模型均值-方差模型是目前最为广泛使用的投资组合优化模型。

其核心思想是通过计算投资组合的期望收益和风险来优化资产配置。

具体来说,该模型首先计算出每种资产的预期收益率和标准差,然后在给定预期收益率的条件下,通过调整各资产的权重,使得投资组合的方差最小化。

均值-方差模型的数学表达式如下:$$\begin{aligned} \min \frac{1}{2}w^{T}\Sigma w \\ s.t.\:w^{T}r= \mu,\: w^{T}\mathbb{1}=1, \:w_i \geq 0 \end{aligned}$$其中,$w$为资产权重向量,$\Sigma$为资产之间的协方差矩阵,$r$为资产的预期收益率向量,$\mu$为投资组合的预期收益率,$\mathbb{1}$为全1向量。

该模型通过最小化风险的方式,来达到最大化收益的目的。

但是,由于均值-方差模型假设资产收益率服从正态分布,并且只考虑了资产的一阶统计量,忽略资产之间的非线性关系,因此在实际应用中有着一定的局限性。

2.风险价值模型风险价值模型是一种相对新的投资组合优化模型,与均值-方差模型相比,其考虑的是投资组合的非对称风险。

与传统的风险度量方法不同,风险价值模型采用了风险价值(Value-at-Risk,VaR)作为风险度量。

VaR是指在一定置信水平下,某资产或投资组合的最大可能损失,即在置信水平为$\alpha$的条件下,VaR表示的是在未来一段时间里资产或投资组合可能出现的最大损失。

数学中的robust optimization

数学中的robust optimization

鲁棒优化(robust optimization)是一种数学优化方法,旨在处

理在不确定条件下的优化问题。

它主要关注的是如何在给定的不确定性条件下找到最佳解,使其在不确定参数变化时尽可能稳健。

在传统的优化问题中,问题的参数一般是确定的,问题可以完全定义并解决。

然而,在现实世界中,很多问题的参数是不确定的,可能受到一些随机变化、测量误差或者模型假设的影响。

鲁棒优化就是为了解决这种不确定性问题而发展起来的。

鲁棒优化的目标是寻找一个最优解,使得在所有可能的不确定情况下都能够保持一定的性能水平。

它考虑的是在最坏情况下的最优性能,而不是在特定情况下的最优性能。

鲁棒优化方法通常基于一个确定性优化问题,通过引入不确定性集合来描述不确定性条件。

这个不确定性集合可以是参数的范围、概率分布或者其他形式的不确定性模型。

然后,在确定性优化问题的约束条件中引入这个不确定性集合,从而将不确定性考虑进优化问题中。

鲁棒优化方法可以帮助我们在不确定条件下做出更可靠的决策,并降低由于参数变化而导致的风险。

它在许多领域中都有广泛的应用,例如供应链管理、金融风险管理、交通规划等。

鲁棒优化模型目标函数梯度

鲁棒优化模型目标函数梯度鲁棒优化是指在不确定性条件下,通过寻找健壮性最强的方案来优化目标函数。

在实际应用中,鲁棒优化可以应用于多种领域,如工程设计、金融、制造业等。

本文将讨论鲁棒优化模型目标函数梯度的相关问题。

一、鲁棒优化模型目标函数梯度的定义在鲁棒优化中,目标函数的梯度是指目标函数对于每一个自变量的偏导数。

对于鲁棒优化模型而言,目标函数通常具有多个自变量,因此目标函数的梯度也是一个向量,即每个自变量的偏导数构成的向量。

二、鲁棒优化模型目标函数梯度的重要性鲁棒优化模型目标函数梯度是鲁棒优化的核心。

通过计算目标函数梯度,可以确定每个自变量对目标函数的影响程度,从而优化目标函数。

此外,目标函数梯度还可以用于确定目标函数的局部最优解和全局最优解,为鲁棒优化提供更加精准的优化方案。

三、鲁棒优化模型目标函数梯度的计算方法鲁棒优化模型目标函数梯度的计算方法通常采用数值计算方法。

数值计算方法是通过数值逼近的方式计算目标函数的梯度,其中最常用的数值计算方法包括有限差分法和自适应梯度法。

1. 有限差分法有限差分法是一种基于差分逼近的数值计算方法,通常用于计算目标函数梯度。

有限差分法的基本思想是通过计算目标函数在某个点的函数值和相邻点的函数值之间的差异,来逼近目标函数在该点处的梯度。

具体而言,有限差分法可以分为前向差分法、后向差分法和中心差分法三种。

前向差分法的计算公式为:$f'(x)=frac{f(x+h)-f(x)}{h}$后向差分法的计算公式为:$f'(x)=frac{f(x)-f(x-h)}{h}$中心差分法的计算公式为:$f'(x)=frac{f(x+h)-f(x-h)}{2h}$其中,h为差分步长。

2. 自适应梯度法自适应梯度法是一种基于梯度下降的数值计算方法,通常用于计算目标函数梯度。

自适应梯度法的基本思想是通过不断迭代目标函数,逐步逼近目标函数的最优解。

具体而言,自适应梯度法可以分为标准梯度下降法、随机梯度下降法和批量梯度下降法三种。

基于ATIS下的鲁棒连续交通网络设计问题

是用变分不等式( ai i aIe ulБайду номын сангаасs i来反映这种均衡条 V r t nln qaie, ) ao t v 件。无论写成何种形 式 , 型的非线性 、 凸 的特性 给求解带 模 非

tep pe e o u t pi z t nt sa l ha S ae o us mo lodeint o t u usrfi ewok w c ovdu igd — h a r ussrb s t o miai etbi nATI—b s drb t de sg c ni o afcn t r , hihi sle sn e o o s t he n t s

Ab t a t As u n eta i e n t i o tn o st f c n t r n e t i t o fn d t o d d a d co e l ps i e , s r c : s mi gt f cd ma dwi nac n i u u a f e wo k i u c ra nbu n i e ab un e l s d el o d s t h r h r i s c o n i

出行路径选 择行为有着一定 的影 响 ,是缓解交 通拥堵和 提高 交通 网络性 能的重要手段 。而连 续交 通 网络设 计是依据 出行 者 的出行路 径选 择行为 的反馈 , 通过改善道 路的通行 能力 , 从

华

城市交通复杂 系统 理论 与技术教育部 重点实验室, 北京 10 4 ) 004

要】 考虑基于 A I 下 的连续交通 网络设计 问题 , 网络上交通需求不确定 , TS 假定 但属于一个有界椭球闭集 , 应用鲁棒优化

智能控制技术-第十三课鲁棒优化

NSGA-II

2. 拥挤距离的计算 :

为了保持个体分布均匀,防止个体在局部堆积,NSGAII算法首次提出了拥挤距离的概念。它指目标空间上的每 一点与同等级相邻两点之间的局部拥挤距离。使用这一方 法可自动调整小生境,使计算结果在目标空间比较均匀地 散布,具有较好的鲁棒性。

NSGA-II

P[i]dis tan ce ( P[i 1]. f1 P[i 1]. f1 ) ( P[i 1]. f 2 P[i 1]. f 2 )

NSGA-II

4.精英保留策略:

首先,将父体和子代全部个体合并成一个统一的种群放 入进化池中,种群的个体数成为2N。然后种群按非劣解等 级分类并计算每一个体的局部拥挤距离。依据等级的高低 逐一选取个体直到个体总数达到N,从而形成新一轮进化 的父代种群,其个体数为N。在此基础上开始新一轮的选 择,交叉和变异,形成新的子代种群。这种方法可加快进 化的速度。

f1 ( x1 ) x1 n g ( x2 ,..., xn ) 1 9 i 2 xi (n 1) h( f1 , g ) 1 f1 g

matlab演示

鲁棒优化

鲁棒的概念

Minimize f ( x) 2 0.8e Subject to : x 0, 1

4.参数较多,如果设置不恰当会导致算法运行的性能下降

NSGA

非支配排序遗传算法NSGA(Non-dominated Sorting Genetic Algorithm)是由Srinivas和Deb提出的,这是一种基于Pareto最优 概念的遗传算法。 优点:优化目标个数任选,非劣最优解分布均匀,并允许存在多个 不同的等价解。

一种基于maximin的多目标优化算法

投资组合优化模型及策略研究

投资组合优化模型及策略研究在当今复杂多变的金融市场中,投资者们都渴望找到一种能够实现资产增值、降低风险的有效方法。

投资组合优化模型及策略的研究,就成为了帮助投资者实现这一目标的重要工具。

投资组合,简单来说,就是将资金分配到不同的资产类别中,如股票、债券、基金、房地产等。

而投资组合优化,则是通过数学模型和策略,确定在各种资产之间的最优配置比例,以达到在给定风险水平下获得最大收益,或者在给定收益目标下承担最小风险的目的。

一、常见的投资组合优化模型1、均值方差模型这是由马科维茨提出的经典模型。

它基于资产的预期收益率和收益率的方差(风险)来构建投资组合。

投资者需要根据自己对风险的承受能力,在预期收益和风险之间进行权衡。

然而,该模型的缺点也较为明显,例如对输入数据的准确性要求较高,对资产收益率的正态分布假设在实际中不一定成立。

2、资本资产定价模型(CAPM)CAPM 认为,资产的预期收益率取决于其系统性风险(用贝塔系数衡量)。

该模型为资产定价和投资组合的构建提供了一种简单的方法,但它也存在一些局限性,比如假设条件过于理想化,无法完全解释市场中的所有现象。

3、套利定价理论(APT)APT 认为,资产的收益率可以由多个因素来解释,而不仅仅是系统性风险。

这一理论为投资组合的构建提供了更灵活的框架,但在实际应用中确定影响资产收益率的因素较为困难。

二、投资组合优化策略1、积极型策略积极型投资者试图通过对市场的深入研究和预测,选择那些被低估或具有潜在增长机会的资产,以获取超额收益。

然而,这种策略需要投资者具备丰富的专业知识和经验,以及对市场的敏锐洞察力,同时也伴随着较高的交易成本和风险。

2、消极型策略消极型策略通常是指投资者按照市场指数的权重来构建投资组合,以获得市场的平均收益。

这种策略的优点是成本低、操作简单,适合那些没有足够时间和精力进行投资研究的投资者。

3、混合策略混合策略则是结合了积极型和消极型策略的特点,在部分资产上采用积极管理,而在其他资产上采用消极跟踪。

数学中的robust optimization

数学中的Robust Optimization在数学中,Robust Optimization(鲁棒优化)是指在处理不确定性和变动性问题时,寻求一种能够保证系统稳定性和最佳性能的优化方法。

在实际应用中,很多问题都存在不确定性和变动性,例如经济模型中的市场波动、工程设计中的材料变化、交通规划中的天气变化等等。

传统的优化方法往往无法有效处理这些问题,而鲁棒优化则能够更好地应对这些挑战。

1. 概念理解鲁棒优化的概念源于20世纪90年代,最初主要应用于控制理论和运筹学领域。

随着对不确定性建模和处理技术的不断完善,鲁棒优化逐渐成为了数学优化领域的热门研究方向。

其核心思想是在优化问题中引入不确定因素的范围,使得所得到的解对于一定范围内的不确定性都具有稳定的性能。

这一点对于实际问题的解决非常重要,因为现实世界中很多问题的输入数据都难以完全确定,甚至是随机变动的。

2. 鲁棒优化的应用领域鲁棒优化在实际应用中有着广泛的应用。

在工程领域,例如建筑结构设计中考虑到材料强度的波动、电力系统中考虑到负荷变动等都涉及到鲁棒优化;在金融领域,投资组合优化中考虑到市场波动、风险控制中考虑到利率变化等也需要运用鲁棒优化方法;在交通运输领域,交通流量预测中考虑到交通事故、天气影响等都需要鲁棒优化的技术支持。

鲁棒优化在各个领域都有着非常重要的应用和意义。

3. 个人观点个人认为,鲁棒优化的重要性在当今社会中日益凸显。

随着社会经济的发展和科技的进步,不确定性和变动性问题必然会越来越复杂和严重。

在这种背景下,如何合理地处理这些问题,有效地利用有限的资源,实现系统的稳定性和性能最优是当前亟待解决的问题。

鲁棒优化恰恰提供了一种有效的方法来解决这些问题,为实际问题的解决提供了新的途径和思路。

4. 总结回顾通过对鲁棒优化的学习和研究,我们不仅对于优化问题的理解更加深入,而且也为实际问题的解决提供了更多的选择和方法。

在未来的研究和实践中,我相信鲁棒优化一定会有着更广泛的应用和更深远的影响。

基于矩不确定分布鲁棒优化的发电自调度算法

基于矩不确定分布鲁棒优化的发电自调度算法潘伟;黄民翔【摘要】针对发电商在电力市场中的自调度计划问题,对模型中节点边际电价的不确定性进行了研究.提出了基于矩不确定分布鲁棒优化方法(DRO-MU),用于解决含不确定节点边际电价的发电自调度问题.建立了以收益最大为目标的发电自调度模型,构建了LMPs的不确定集合,在该不确定集合下将发电自调度模型转化为DRO-MU模型,再通过拉格朗日对偶原理将模型转化为一个确定性的半正定规划进行了求解.研究结果表明,随着不确定集范围的增大,发电公司收益减少;与确定性调度计划计算结果相比,DRO-MU模型收益少,但方案安全性更高、鲁棒性更强.%Aiming at the self-scheduling problem of the generation companies in the electricity market, the uncertainty of locational marginal prices ( LMPs) was studied.A distributional robust optimization under moment uncertainty ( DRO-MU) was proposed to solve the problem. The generation self-scheduling model with the objective of maximum profit was established to construct the uncertain set of LMPs. Under the uncertain set, the self-scheduling model was transformed into the DRO-MU model, and then the model was transformed into a deterministic semidefinite programming model by Lagrangian duality. The results indicate that with the increase of the uncertainty set, the profit of genera-tion companies decreases. Compared with the results of deterministic scheduling, the DRO-MU model yields less, but the scheme is more se-cure and more robust.【期刊名称】《机电工程》【年(卷),期】2017(034)006【总页数】5页(P643-647)【关键词】发电自调度;分布鲁棒优化;矩;半正定规划;节点边际电价【作者】潘伟;黄民翔【作者单位】浙江大学电气工程学院,浙江杭州310027;浙江大学电气工程学院,浙江杭州310027【正文语种】中文【中图分类】TM73在解除管制的电力市场中,发电公司为了在竞争中获得最大收益,需要依据某种优化理论得到的竞标曲线进行投标[1]。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

龙源期刊网

椭球不确定集下的投资组合鲁棒优化模型

作者:安晓敏罗桂美

来源:《湖南大学学报·自然科学版》2010年第01期

摘要:对于含有不确定参数的采用CVaR风险度量的投资组合模型, 基于鲁棒优化理论的最新进展, 结合统计或时间序列, 构造形式较为简单的椭球不确定集作为对参数不确定性的近似, 把原问题转化为易于求解的确定型最优化问题, 解决了该模型由于参数具有不确定性的所造成的缺陷, 得到鲁棒性与最优性都较为满意的解. 并通过市场数据对模型的可操作性和实用性进行验证.

关键词:投资组合; 条件风险价值(CVaR); 鲁棒优化; 二阶锥规划(SOCP)

中图分类号:O221.2; F830.59文献标识码:A

Robust portfolio selection under ellipsoidal uncertainty

An Xiao-min,Luo Gui-Mei

(College of Mathematics and Econometrics, Hunan University, Changsha, Hunan, 410082,

P.R.China)

Abstract: we will study on the portfolio selection using CVaR strategy with data uncertainty. We show how to formulate and solve robust portfolio selection problems based on the recent progress in robust optimization. By the use of statistics theory and time series techniques, we construct ellipsoidal uncertainty set which contain most possible realizations of the uncertain parameters. Wethen convert the original problem to a deterministic problem which can obtain a solution that is guaranteed to be good for most possible realizations of the uncertainty parameters. To demonstrate our model and method, we do numerical experiments with real market data.

Key words: portfolio; Conditional Value at Risk (CvaR); robust optimization; Second-Order Cone Programming (SOCP)

自Markowitz[1]于1952年创立投资组合理论以来, 风险度量和投资组合模型的研究已经有了长足的发展, 金融风险也成为全球金融机构和监管当局普遍关注的焦点. VaR风险度量方法正是在这种背景下应运而生的, 它表示给定概率置信水平内的最坏情况下的损失, 因简单实用被广。