eviews异方差自相关检验与解决办法

异方差、自相关检验及修正

异方差、自相关的检验与修正实验目的:通过对模型的检验掌握异方差性问题和自相关问题的检验方法及修正的原理,以及相关的Eviews 操作方法。

模型设定:εβββ+++=23121i i i X X YYi----人均消费支出X1--从事农业经营的纯收入X2--其他来源的纯收入 中国内地2006年各地区农村居民家庭人均纯收入与消费支出 单位:元 城市 y x1 x2 城市 y x1 x2 北京 5724.5 958.3 7317.2 湖北 2732.5 1934.6 1484.8 天津 3341.1 1738.9 4489 湖南 3013.3 1342.6 2047 河北 2495.3 1607.1 2194.7 广东 3886 1313.9 3765.9 山西 2253.3 1188.2 1992.7 广西 2413.9 1596.9 1173.6 内蒙古 2772 2560.8 781.1 海南 2232.2 2213.2 1042.3 辽宁 3066.9 2026.1 2064.3 重庆 2205.2 1234.1 1639.7 吉林 2700.7 2623.2 1017.9 四川 2395 1405 1597.4 黑龙江 2618.2 2622.9 929.5 贵州 1627.1 961.4 1023.2 上海 8006 532 8606.7 云南 2195.6 1570.3 680.2 江苏 4135.2 1497.9 4315.3 西藏 2002.2 1399.1 1035.9 浙江 6057.2 1403.1 5931.7 陕西 2181 1070.4 1189.8 安徽 2420.9 1472.8 1496.3 甘肃 1855.5 1167.9 966.2 福建 3591.4 1691.4 3143.4 青海 2179 1274.3 1084.1 江西 2676.6 1609.2 1850.3 宁夏 2247 1535.7 1224.4 山东 3143.8 1948.2 2420.1 新疆 2032.4 2267.4 469.9 河南 2229.3 1844.6 1416.4 数据来源:《中国农村住户调查年鉴(2007)》、《中国统计年鉴(2007)》参数估计:估计结果如下:2709030.01402097.01402.728X X Y ++=Λ(2.218) (2.438) (16.999) 922173.02=R D.W.=1.4289 F=165.8853 SE=395.2538实验步骤:一、检查模型是否存在异方差1.图形分析检验(1)散点相关图分析分别做出X1和Y 、X2和Y 的散点相关图,观察相关图可以看出,随着X1、X2的增加,Y 也增加,但离散程度逐步扩大,尤其表现在X1和Y .这说明变量之间可能存在递增的异方差性。

EViews计量经济学实验报告-异方差的诊断及修正模板(word文档良心出品)

姓名 学号实验题目 异方差的诊断与修正一、实验目的与要求:要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差;2、用加权最小二乘法修正异方差。

二、实验内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二) 参数估计Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28Included observations: 28Variable Coefficient Std. Error t-Statistic Prob. C 12.03564 19.51779 0.616650 0.5428 X0.1043930.008441 12.366700.0000R-squared 0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependent var 146.4895 S.E. of regression 56.90368 Akaike info criterion 10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450 Log likelihood -151.8508 F-statistic 152.9353 Durbin-Watson stat1.212795 Prob(F-statistic)0.000000估计结果为: iY ˆ = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670)2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。

异方差性的检验及处理方法

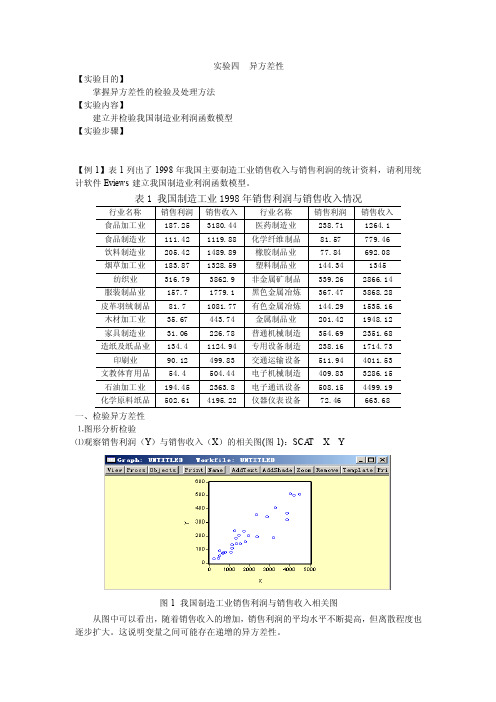

实验四异方差性【实验目的】掌握异方差性的检验及处理方法【实验内容】建立并检验我国制造业利润函数模型【实验步骤】【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

一、检验异方差性⒈图形分析检验⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCA T X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

图5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。

演示文稿1 异方差的Eviews操作

Log likelihood

12.47256

Durbin-Watson stat

1.964715

Std. Error t-Statistic

0.860976 0.103769 0.048599

1.861356 3.135885 10.43388

Mean dependent var

S.D. dependent var

④输入:Scat X e2

亦可合并输入: Scat X resid^2

2. 帕克(Park)检验与戈里瑟(Gleiser)检验

基本思想: 尝试建立方程:

e~i2 f (X ji ) i 或

| e~i | f ( X ji ) i

选择关于变量X的不同的函数形式,对方程 进行估计并进行显著性检验,如果存在某一 种函数形式,使得方程显著成立,则说明原 模型存在异方差性。

异方差的Eviews操作

计量经济学 2009-11

几种异方差的检验方法: 1. 图示法 (1)用X-Y的散点图进行判断

看是否存在明显的散点扩大、缩小或复 杂型趋势(即不在一个固定的带型域中)

【 Eviews操作】 输入:Scat X Y

(2)X- e~i2 的散点图进行判断

看是否形成一斜率为零的直线。

2

e2i

(n c k 1)

F

2

2

e1i

(n c k 1)

2

F( n c k 1, n c k 1)

2

2

⑤给定显著性水平,确定临界值F(v1,v2),

若F> F(v1,v2), 则拒绝同方差性假设, 表明存在异方差。

当然,还可根据两个残差平方和对应的子样 的顺序判断是递增型异方差还是递减异型方差。

eviews异方差的检验

田青帆1006010131 国贸1001班建立模型Y t=β1+β2X t+uX:1994-2011年中国国内生产总值Y:1994-2011年中国进口总额数据来源:国泰安数据服务中心/p/sq/一、异方差的检验1、图示法由上图可以看出,残差平方项e2随X的变动而变动,一次,模型很可能存在异方差,但是否确实存在异方差还应通过更进一步的检验。

2、等级相关系数检验t值为29.48788,自由度为18-2=16在95%的显著水平下,查表可得t0.025(16)=2.1199t>t0.025(16),说明X i和|e i|之间存在系统关系,则说明模型中存在异方差3、戈德菲尔德-夸特检验(样本分段比检验)在本例中,样本容量为18,删去中间4个观测值,余下部分平分的两个样本区间:1-7和12-18,他们的样本数都是7个,用OLS方法对这两个子样本进行回归估计,结果如下图所示计算检验统计量FF=[RSS2/(n2-k)] ÷[RSS1/(n1-k)]n2-k=n1-k=7-2=5F=RSS2/RSS1=4588102/229037.4=20.03在95%的显著水平下,查表可得F0.05(5,5)=5.05 F>F0.05(5,5)所以,模型存在异方差4、戈里瑟(Glejser)检验用残差绝对值建立的回归模型为|e i|=α1+α2 (1/X i)由上表可知,回归模型为|e i|=1416.049+10.37101(1/X i)≠0,则存在异方差α25、怀特检验由上图可知:P值=0.017140﹤0.05,所以存在异方差二、异方差的修正(加权最小二乘法)1、选择1/x为权数,即对模型两边同时乘以1/x,使用最小二乘法进行回归估计,所得结果如下:由上图可知,P值=0.0001﹤0.05,模型依然存在异方差2、选择1/|e|为权数,即对模型两边同时乘以1/|e|,使用最小二乘法进行回归估计,所得结果如下:此时,P值=0.2139>0.05,将异方差模型变成了同方差。

案例2利用Eviews4.0检验和消除异方差

案例2:利用Eviews4.0检验和消除异方差 一、实验目的本实验着重介绍如何检模型中是否存在异方差,如果存在自相关应该如何消除异方差。

二、本实验的主要步骤该实验主要的步骤可以用如下的框图来表示:三、一个示例为了了解某社区居民的消费情况,现从该社区随机抽取了35个家庭,取得了如下的一组数据,其中X 为可支配收入,Y 为消费性支出,试建立两者适当的回归模型,然后检验该模型是否存在异方差,如果存在异方差,请设法消除异方差。

X 1386.10 958.87 803.65 1143.23 2148.23 961.54 1114.11 1542.58 1200.28 Y 991.85 723.42 641.09 904.84 2106.02 900.84 913.08 1120.30 881.47 X 963.62 2089.99 1061.86 1187.20 2499.90 2194.69 1819.52 1457.14 944.28 Y 890.94 1712.49 952.36 845.29 2348.21 2036.46 1306.84 1214.63 751.32 X 912.00 1432.82 922.04 1063.76 893.70 1193.40 1684.75 1931.58 1993.19 Y 786.79 1000.25 710.30 1010.86 852.14 1132.18 1463.39 1677.38 1403.99 X 1548.98 968.36 894.15 1931.02 1035.20 2260.95 2065.01 1084.21 Y 1190.10 791.05 858.10 1512.94 807.16 2240.59 1529.55 972.27 解:1、首先建立一个工作文件,采用命令方法为:WORKFILE MYFILE U 1 35建立一个MFFILE 的工作文件,然后输入变量数据,命令为:DATA X Y其中Y 代表支出,X 代表收入。

实验二 异方差、序列相关的检验及修正

实验二:异方差和自相关模型的检验和处理二、实验目的(1) 熟悉EViews软件在自相关模型中的根本使用方法;(2) 掌握异方差、自相关模型的检验和处理方法;三、实验的软硬件环境要求硬件环境要求:科学计算与经济分析实验室,计算机网络设备,需要连接Internet使用的软件名称、版本号以及模块带Windows操作系统以及EViews应用演示软件。

四、知识准备前期要求掌握的知识:了解EViews软件在自相关和异方差分析中的根本概念和根本功能,理解违背线性回归模型的根本假设中的自相关和异方差产生的原因,解决这两类问题的根本理论。

实验相关理论或原理:(1)理解线性模型违背根本假设:误差项同方差性、无序列相关性的含义及其在实际经济问题中产生的原因;(2)掌握线性模型异方差性和序列相关性的检验的统计思想和EViews实现。

(3) 掌握线性模型异方差性和序列相关性的处理方法统计思想和EViews实现。

实验流程:线性回归模型假设→线性回归模型异方差和序列相关性检验→线性回归模型异方差和序列相关性的处理→线性回归模型的修正。

五、实验材料和原始数据表2.1 各地区农村居民家庭人均纯收入与消费支出〔单位:元〕表2.2 1978~2001年中国商品进口与国内生产总值六、实验要求和考前须知能用EViews软件完成线性回归模型的异方差和序列相关性的检验和处理,以及对模型的修正。

能对软件输出的结果能做较详细的分析,能结合数据提出自己的见解。

七、实验内容及步骤〔一〕异方差1.加载工作文件。

(1)建立工作文件的方法是点击,选择新建对象类型为工作文件,选择数据类型,注意本数据是截面数据。

建立工作文件,建立新序列,建立空组。

创立三个序列Y(人均消费支出)、X1(从事农业经营的收入)、X2(其他收入)并输入数据。

进入界面后输入数据如图3-1,3-2所示。

图3-1 图3-22.选择方程〔1〕根据消费理论,中国农村居民人均消费主要由人均纯收入决定,为了考察从事农业经营的收入和其他收入对农村居民消费支出增长的影响,考虑双对数模型:01122ln ln ln Y X X βββμ=+++〔2〕先对模型进展估计。

eviews的异方差检验

异方差的处理

文档附赠有可编辑的3D小人素材

地区

北京 天津 河北 山西 内蒙古 辽宁 吉林 黑龙江 上海 江苏 浙江 安徽 福建 江西 山东

农业总产值 亿元 115.48 117.60

1639.07 322.65 620.42 837.50 641.50 971.94 126.74 1542.53 735.92 1054.01 685.30 621.26 2604.07

,所以存在异方差性。 ⒊White检验 ⑴建立回归模型:LS Y C X,回归结果如图6。

图6

⑵在方程窗口上点击View\Residual Test\ White Heteroskedastcity no cross terms ,检验结果如 图7。

图7

直接观察相伴概率p值的大小,若p值较小,则认为存 在异方差性。 ⒋Park检验 ⑴建立回归模型 结果同图6所示 。 ⑵生成新变量序列:GENR LNE2=log RESID^2

SMPL 20 31 LS Y C X

图5

⑷计算F统计量:F R2 /S R1 S S 2S 2/6 35.9 8 1 6 .4 5

RSS1 和RSS2分别是模型1和模型2的残差平方和。 取

F6.4 5F 0.05 2.98

F 0 .0( 1 5 1 2 1 ,1 1 2 1 ) 2 .98

农业总产值 亿元

1152.09 1243.15 1328.70 970.55 224.17 401.48 1316.60 392.20 683.80 39.49 629.34 458.73 49.16 111.12 767.00

农作物播种面 积 千公顷 7030.01 7390.71 4363.05 5594.40 754.32 3134.66 9278.24 4464.53 5801.86 232.92 4044.74 3759.00 516.68 1189.83 4202.63

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

eviews异方差、自相关检验与解决办法

一、异方差检验:

1.相关图检验法

LS Y C X 对模型进行参数估计

GENR E=RESID 求出残差序列

GENR E2=E^2 求出残差的平方序列

SORT X 对解释变量X排序

SCAT X E2 画出残差平方与解释变量X的相关图

2.戈德菲尔德——匡特检验

已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

SORT X 将样本数据关于X排序

SMPL 1 10 确定子样本1

LS Y C X 求出子样本1的回归平方和RSS1

SMPL 17 26 确定子样本2

LS Y C X 求出子样本2的回归平方和RSS2

计算F统计量并做出判断。

解决办法

3.加权最小二乘法

LS Y C X 最小二乘法估计,得到残差序列

GRNR E1=ABS(RESID) 生成残差绝对值序列

LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计

二、自相关

1.图示法检验

LS Y C X 最小二乘法估计,得到残差序列

GENR E=RESID 生成残差序列

SCAT E(-1) E et—et-1的散点图

PLOT E 还可绘制et的趋势图

2.广义差分法

LS Y C X AR(1) AR(2)

首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews 来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。

接着,使用spss16来解决自相关。

第一步,输入变量,做线性回归,注意在Liner Regression中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。

第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。

第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。

第四步,最后定义两个新变量,即X2=X-B*X1,Y2=Y-B*X2,最后做X2和Y2的回归,这样广义差分就完成了。

但是这仅仅只是一次广义差分,观察X2和Y2的回归分析表,如

果DW值仍然显示有自相关,则还要做一次差分,即重复上述步骤即可。

一般来说,广义差分最多做2次就行了。