异方差检验的eviews操作

eviews异方差检验步骤

eviews异方差检验步骤Eviews是一款常用的经济学软件,它允许用户进行多种统计分析,其中包括异方差检验。

异方差是指随着自变量的变化,因变量的方差也会发生变化。

在实际分析中,如果忽略了异方差,则会导致统计结果不准确。

因此,在使用Eviews进行分析时,进行异方差检验十分重要。

以下是Eviews进行异方差检验的步骤:1. 打开Eviews软件,并导入所需的数据。

在“工作文件”菜单下选择“打开文件”,找到所需的数据文件并打开。

2. 选择变量。

单击“变量”菜单,并选择要检验的因变量和自变量。

如果有多个自变量,在本例中就需要选择多个自变量。

3. 进行回归分析。

单击“Quick”菜单下的“Estimate Equation”选项,进行回归分析。

在回归分析中,需要输入因变量和自变量,并进行模型估计。

4. 异方差检验。

在回归分析完成后,单击“View”菜单下的“Residual Diagnostics”选项,进入错误项诊断。

5. 在错误项诊断中选择异方差检验。

在错误项诊断面板中,选择“Heteroskedasticity Tests”选项,并选择所需的异方差检验类型。

在Eviews中,通常可以使用Breusch-Pagan/Godfrey测试或White 测试来检验异方差。

6. 查看结果。

完成异方差检验后,Eviews会返回检验结果。

如果结果显示存在异方差,则需要进行调整,以消除异方差的影响。

总之,在使用Eviews进行经济学分析时,进行异方差检验至关重要,可以保证模型分析的准确性和可靠性。

上述步骤简单易懂,只要按照步骤操作,就可以轻松地完成异方差检验。

异方差检验的eviews操作

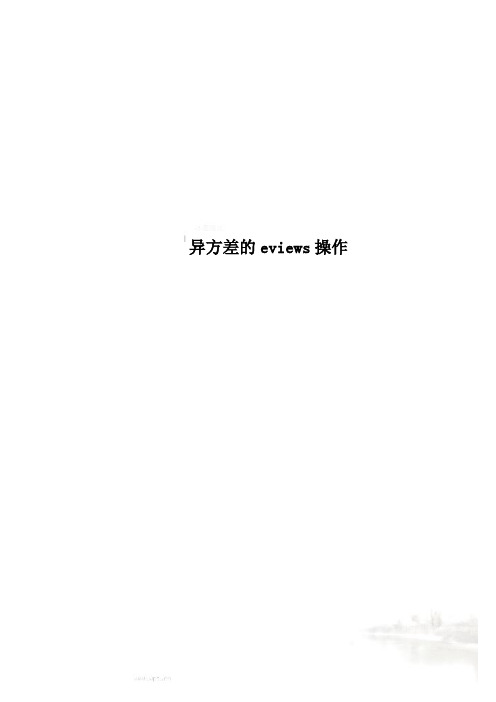

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

演示文稿1 异方差的Eviews操作

Log likelihood

12.47256

Durbin-Watson stat

1.964715

Std. Error t-Statistic

0.860976 0.103769 0.048599

1.861356 3.135885 10.43388

Mean dependent var

S.D. dependent var

④输入:Scat X e2

亦可合并输入: Scat X resid^2

2. 帕克(Park)检验与戈里瑟(Gleiser)检验

基本思想: 尝试建立方程:

e~i2 f (X ji ) i 或

| e~i | f ( X ji ) i

选择关于变量X的不同的函数形式,对方程 进行估计并进行显著性检验,如果存在某一 种函数形式,使得方程显著成立,则说明原 模型存在异方差性。

异方差的Eviews操作

计量经济学 2009-11

几种异方差的检验方法: 1. 图示法 (1)用X-Y的散点图进行判断

看是否存在明显的散点扩大、缩小或复 杂型趋势(即不在一个固定的带型域中)

【 Eviews操作】 输入:Scat X Y

(2)X- e~i2 的散点图进行判断

看是否形成一斜率为零的直线。

2

e2i

(n c k 1)

F

2

2

e1i

(n c k 1)

2

F( n c k 1, n c k 1)

2

2

⑤给定显著性水平,确定临界值F(v1,v2),

若F> F(v1,v2), 则拒绝同方差性假设, 表明存在异方差。

当然,还可根据两个残差平方和对应的子样 的顺序判断是递增型异方差还是递减异型方差。

第四章异方差检验的eviews操作

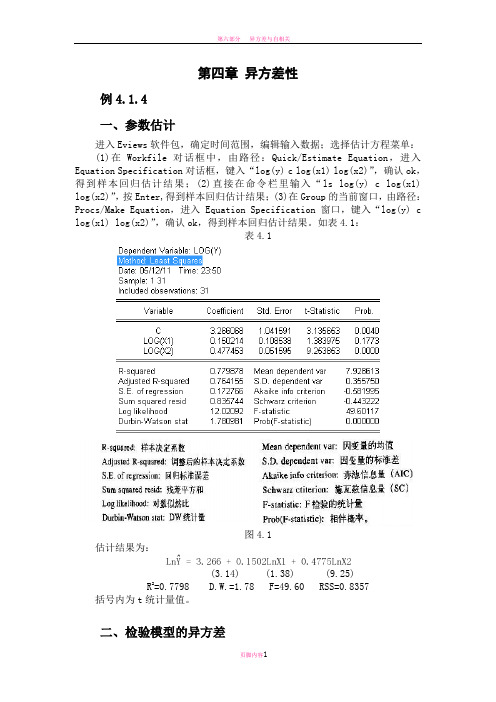

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation 对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

异方差的eviews操作

异方差的eviews操作图3-1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图3-2 我国制造业销售利润回归模型残差分布图3-2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

2、Goldfeld-Quant检验⑴将样本安解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3-3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3-3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图3-4),其残差平方和为63769.67。

SMPL 19 28 LS Y C X图3-4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性3、White 检验⑴建立回归模型:LS Y C X ,回归结果如图3-5。

图3-5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图3-6。

图3-6 White 检验结果其中F 值为辅助回归模型的F 统计量值。

取显著水平05.0=α,由于2704.699.5)2(2205.0=<=nR χ,所以存在异方差性。

第四章 异方差检验的eviews操作

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

异方差检验的eviews操作

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

eviews的异方差检验

异方差的处理

文档附赠有可编辑的3D小人素材

地区

北京 天津 河北 山西 内蒙古 辽宁 吉林 黑龙江 上海 江苏 浙江 安徽 福建 江西 山东

农业总产值 亿元 115.48 117.60

1639.07 322.65 620.42 837.50 641.50 971.94 126.74 1542.53 735.92 1054.01 685.30 621.26 2604.07

,所以存在异方差性。 ⒊White检验 ⑴建立回归模型:LS Y C X,回归结果如图6。

图6

⑵在方程窗口上点击View\Residual Test\ White Heteroskedastcity no cross terms ,检验结果如 图7。

图7

直接观察相伴概率p值的大小,若p值较小,则认为存 在异方差性。 ⒋Park检验 ⑴建立回归模型 结果同图6所示 。 ⑵生成新变量序列:GENR LNE2=log RESID^2

SMPL 20 31 LS Y C X

图5

⑷计算F统计量:F R2 /S R1 S S 2S 2/6 35.9 8 1 6 .4 5

RSS1 和RSS2分别是模型1和模型2的残差平方和。 取

F6.4 5F 0.05 2.98

F 0 .0( 1 5 1 2 1 ,1 1 2 1 ) 2 .98

农业总产值 亿元

1152.09 1243.15 1328.70 970.55 224.17 401.48 1316.60 392.20 683.80 39.49 629.34 458.73 49.16 111.12 767.00

农作物播种面 积 千公顷 7030.01 7390.71 4363.05 5594.40 754.32 3134.66 9278.24 4464.53 5801.86 232.92 4044.74 3759.00 516.68 1189.83 4202.63

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章异方差性例 4.1.4 、参数估计进入Eviews 软件包,确定时间范围,编辑输入数据;选择估计方程菜单: (1)在 Workfile 对话框中,由路径:Quick/Estimate Equation ,进入 EquationSpecification 对话框,键入“ log(y) c Iog(x1) Iog(x2) ”,确认ok ,得到样本回归估 计结果;⑵ 直接在命令栏里输入“ ls log(y) c log(x1) Iog(x2) ”,按Enter,得到样 本回归估计结果;(3)在Group 的当前窗口,由路径:Procs/Make Equation ,进 入Equation Specification 窗口,键入“ log(y) c log(x1) log(x2) ”,确认 ok ,得到样 本回归估计结果。

如表4.1 :表4.1D 即的血nt y 計怕blr LOGpOiMethod; Least EquaresIDate: 05/12/11 Time- 23:50Sample: 1 31Included observat io ns: 31Variable Coefficient Stet Error t-Statistic Prob. C 3 266066 1.041591 3 135653 0.0040 LOG (XI)0.150214 0.103538 1.363975 0.1773 LOGpG)0.477i53 0 0515959 253053O.ODODR-squared0.779376 Mean de 卩end ent war 7.323613 Adjusted R-squared 0764155 S D. riependent var 0.355750 S. E. of regression 0.1727&E Aka ike info criterion -□.5S1995 Sum sq jarEd res id 0.335744 Schwa rz criteiriior -0.443222 Log likelihood 12.02092 F-statistic J9.60117 Durbin-Watson stat1.780931P rab(F-£taii&tic) □.aOODQD图4.1估计结果为: 一LiiY= 3-266+ 0L1502 LnXl + 0.4775 LuX2(3.14)(1.38)(9.25)R 2=O.7798D.W=1.78 F=49.6ORSS=O.8357括号内为t 统计量值。

Adjiisiei R-^quared;関望 ER 冲■Wt定爲數 S,E. of re^Rirtiun:回扫标准谡羞Sam squared reakl' S 差平方祁 Leg Likdibwxl:对数似協比Mean dependent var: ft 的均K10. depenjent var 因(1^标堆差info criteticn:赤池怙息ft (AJC)Seh^arz etiferitw: ®瓦茲信息量(SC) F-siatifitic: F 检轻的铳计量 Prob[h-stau>tk); ffi 伴fit 札精品文库二、检验模型的异方差(一) 图形法(1) 生成残差平方序列。

①在 Workfile 的对话框中,由路径:P rocs/Ge nerateSeries,进入 Gen erate② 选择变量名log(x2)与e2 (注意选择变量的顺序,先选的变量将在图形中 表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter , 可得散点图4.2。

③由路径 quick/gra ph 进入 series list 窗口,输入“ Iog(x2) e2 ”,确认并 ok . 再在弹出的graph 窗口把line graph 换成scatter diagram,再点ok ,可得散点图 4.2。

0-25-10_£0-0J5- LUOJO-■30.00-_TS图4.2由图4.2可以看出,残差平方项e2对解释变量log(X2)的散点图主要分布图 形中的下三角部分,大致看出残差平方项e2随log(X2)的变动呈增大的趋势,因 此,模型很可能存在异方差。

但是否确实存在异方差还应通过更进一步的检验。

(二) Goldfeld-Quanadt 检验(1)对变量取值排序(按递增或递减)。

①在 Workfile 窗口中,由路径:Procs/Sort Series 进入 sort workfile series 对 话框,键入“ X2 ”,如果以递增型排序,选 Ascen di ng,如果以递减型排序,贝U 应选Descending,点ok 。

本例选递增型排序,选 Ascending 。

Series by Equation 对话框,键入“ e2=resid^2'',生成残差平方项序列 接在命令栏里输入“ genr e2=resid 吃,按Enter,得到残差平方项序列(2)绘制散点图。

① 直接在命令框里输入“ scat log(x2) e2',按Enter ,可得散点图e2;②直e2。

4.2。

口 Q rtTiCl②直接在命令栏里输入“ sort x2”(默认为升序),再按Enter o(2)构造子样本区间,建立回归模型。

在本例中,样本容量n=31,删除中间1/4的观测值,即大约7个观测值,余下部分平分得两个样本区间:1-12和20-31,它们的样本个数均是12个。

在Sample菜单里,把sampie值改为“1 12”再用OLS方法进行第一个子样本回归估计,估计结果如表4.2 0表4.2Dependent V^riablle' L0G(V) Method: Lea si Squares Date: 05/13/11 Time: 03:00Sample: 1 12Included observations: 12匚Variable CoeJTiStd. Error b Statistic Prob.i&ntC 3.14120S 1 12235Q 2.733/57 □.0203L0GQ<1) 0.398335 □.073791 5.056234 0.0D07LOGpQ)□.2347510 109747 2.139009 □.□611R-squared0.739B93 Mean dep erident var7 700532Adjusted P-eqjared □.68iaJ7S. D. dependent var □.156574S.E.. of regression □.088316Akaike info criterion -1.803431Surn squared resid 0 070197 Schw/arz criterion -1 6S2255Log likelihood 13.62089F-stati5tic127872EDurbin^Watson stS 1.29S4J9 P rQl5(F-£lati&tic]□ 002343同样地,在Sample菜单里,把sample值改为“ 20 31”再用OLS方法进行第二个子样本回归估计,估计结果如表 4.3 0表4.3DependeM Vari^blst LCiG(Y) Melhod: Least Squares Date: 06/13/11 Time- 03:04 Sample:20 31Included observations:12Viiriflible Coefficient3td・ Error^Statistic Prob.C 3 9535441,504054211970S n.QG31LOG 佐1) -0.1137560.1593S2 -0711205 0/1950LOG[X2) 0.5201500.111654 5.55^3300.0004R-squared□ 375931Mean d&pendent var 3 23974GAdjusted F?-sqjared□.□495323D dep endent 即a「□ 3756123*E. of regression □.145754Akaike info 匚rite■0.001473Stm squared res id □.191197Sch*/arz criterion ■□.680251Log likelihood 7.m0SS F-etatiet ic32 05435Dtrbin-Watson stat 2.565362 P no b(F-statistic;)□.000030(3)求F统计量值。

(1.87)(-2.09) (-1.01) (2.56) (1.58) (0.47)基于表4.2和表4.3中残差平方和RSS 的数据,即Sum squared resid 的值, 得到 RSS1=0.0702和 RSS2=0.1912 根据 Goldfeld-Quanadt 检验,F 统计量为: F= RSS2/RSS1=0.1912/0.0702=2.73(4)判断。

在5%与 10%的显著性水平下,查F 分布表得:自由度为(9,9)的F 分布的 临界值分别为 F 0.05=3.18 与 F 0.10=2.44。

因为 F=2.73v F 0.05(9,9)=3.18,因此 5%显 著性水平下不拒绝两组子样方差相同的假设,但 10%显著性水平下拒绝两组子样方差相同的假设,(三)White 检验①由表4.1的估计结果,按heteroskedasticity (cross terms ) 进入 White 检验,其中 cross terms 表示有交叉乘 积项。

得到表4.4的结果。

表4.4WhiTa Het3「05ksdas :lii :ity Test:F-StStiGtiC9.333740 Probability□ 000027 Ob s*F?-sq Jared2D.65D35Probabiilirt /0,000935Test Equation ;Dependent Variable: RESID 吩Method: Least SquaresDale: 05/13/11 Time: 01:13Sample: 1 31Included observations' 31Variable CoelTiciertStd. Error b Statistic ProLC 1D.2432S 5.474522 1.371082 0.0/31 LOGpC)■2.329070 1.116442 ■2 086153 □.□473 (LOG pci ))^20.149114 0.053107 2 565195 00157 (LOG/叭 OG(X2))0.019333 0.041265 0.463507 □.5435 LOGpQ -0.457307 □.J5JD2D -1.007233 0.3235 〔LOG (X2〕)a □.021101 □.0133571.57969A □ 1267R-squared0 562931 Mean deperident var 0 026959 Adjusted P-sqjared □ 595517 S D. dependent var□ 042129 S.E. of regression □ 026794 Akaike info triteriori -4 239312 Sum squared resid 0.017940 Schw/arz criterion -3 9E17SG Log likelihood 71.55434 F-stat istic9.333740 Durbin^Watson st$t1.462377 Prob (F-stat istic}□.000027辅助回归结果为:F=2.73> F o.1o (9,9)=2.44,因此即存在异方差。