2018年乳制品行业现状及竞争格局分析报告

全球乳制品行业现状及未来趋势分析

全球乳制品行业现状及未来趋势分析一、全球乳制品行业概况乳制品,指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,加工制作的产品。

乳制品包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品等。

全球乳制品的发展共经历两次产业革命,分别为巴氏杀菌技术、UHT 灭菌技术的发明,使得乳制品在全球范围内普及。

乳制品指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,加工制作的产品。

按物理形态分类,乳制品包括液体乳、乳粉、其他乳制品三大类。

二、全球乳制品产量现状2018年全球奶牛存栏量14175.9万头,主要集中在印度、欧盟、巴西、阿根廷、澳大利亚等国家或地区。

2018年全球牛奶产量50520.0万吨,奶酪产量2053.8万吨,黄油产量1049.4万吨,脱脂奶粉产量476.5万吨,全脂奶粉产量478.8万吨。

2018年全球干乳制品总产量4058.5万吨,其中,全脂奶粉产量达478.8万吨,同比略降0.3%。

新西兰仍然是全脂奶粉最大的生产国,其2018年全脂奶粉产量为142.0万吨,同比增长2.9%。

新西兰2018年特殊的季节性条件促进了牛奶产量增长,尤其10月牛奶生产季节性生产峰值创造新纪录。

2018年全球脱脂奶粉产量为476.5万吨,与2017年基本持平,全球脱脂奶粉主产国牛奶产量相对稳定,脱脂奶粉生产形势良好。

其中,美国是最大的脱脂奶粉生产国,脱脂奶粉产量达105.0万吨,同比下降2.1%,其2018年牛奶产量过剩,但更多的牛奶被加工成奶酪。

2018年全球奶酪产量为2053.8万吨,依旧保持稳定增长,同比增长1.8%。

产量排名前5的国家产量达1832.3万吨,占全球奶酪总产量的89.2%。

欧盟一直以来都是全球奶酪主产区,2018年奶酪产量达1016.0万吨,同比增长1.1%。

中国乳制品行业概况、乳制品数字化现状及发展趋势分析

中国乳制品行业概况、乳制品数字化现状及发展趋势分析一、乳制品概况中国市场拥有最丰富的乳制品品类:乳制品是指使用牛乳或羊乳及其加工制品为主要原料加工制作的产品,主要包括液态奶、奶粉、炼乳、干酪和其他乳制品。

目前我国单液态奶就出现13个细分品类,跨界产品层出不穷,使我国企业在乳品创新、场景拓展、功能加持等方面,拥有更多可延展的机会。

乳制品行业市场规模庞大,液态奶占绝对主流:2018年乳制品市场规模达到3590.41亿元,总销量3099万吨,同比增长1.0%。

液态奶占比稳定在90%以上。

早期我国液态奶受保质期限制,国产奶粉蓬勃发展,1997年引入UHT灭菌技术及利乐无菌包装技术,常温奶对巴氏奶替代形成;2003年起常温奶快速普及,伊利蒙牛龙头地位显现;2008年“三聚氰胺”事件曝光导致国产奶粉进入冰点,行业进入调整期,液态奶品类快速扩张,进口奶粉垄断国内市场,产业链加速向上游整合;2015年起进入国产及高端产品突围期,主要表现为乳制品向高端、健康发展,国产占比提升。

2018年国内常见乳制品的人均消费量已达到14.8kg/人,相比2004年提升了201%,并持续增加,其中人均对酸奶的需求量提升较快。

乳制品渠道也逐渐多元化:电商、低温便利店等新兴渠道不断挤占传统商超、杂货店份额,多渠道共存趋势明显。

新兴乳制品品牌不断加入市场:2013年开始,中国开始进入国产复苏阶段,国内乳制品品牌数复合增长率高达23.86%。

乳制品行业总体销售额增长乏力,处在存量竞争阶段。

乳制品行业总体利润较低,行业不断寻找新利润点。

全域优化、品类升级都是新的突破口。

2000年左右中国引入UHT杀菌技术,常温奶市场迅速放量;2008年后,随着中国冷链物流的发展,低温酸奶的占比开始大幅提升;乳制品未来技术变革想象力在数字化。

二、乳制品行业数字化现状中国乳制品数字化进程基本完成重要环节(如质量安全、供应链管理)的信息化,但各个系统的数字化程度不一、数据资产孤岛化,与消费者的连接较弱;同时中国乳制品进入了寻找新增长、等待升级、适应多样化的新阶段。

乳制品行业盈利水平分析——以光明乳业为例

17乳制品行业盈利水平分析——以光明乳业为例孙阳杰(石河子大学 经济与管理学院,新疆 石河子 832000)摘要:我国乳制品行业发展迅速,许多知名品牌不断涌现,伊利、蒙牛、天润等品牌也愈发成熟。

乳制品行业竞争日益加剧,消费者对牛奶饮品的消费需求呈现出个性化、多样化的特点,盈利能力的提升则成为企业得以生存的关键。

本文主要在激烈的市场竞争和消费者多样化的消费需求这一背景下,分析该光明乳业的盈利状况,以及应该如何提升自身的盈利水平,从而获得长足的发展。

关键词:盈利水平;偿债能力;行业集中度中图分类号:F275 F406.7 文献标识码:A doi:10.3969/j.issn.1673-0968.2018.11.0051 乳制品行业发展现状随着人们收入的提高,生活质量也越来越好,更加注重饮食与健康,对牛奶的需求也越来越大。

我国牛奶的需求市场主要集中一线城市等经济发达地区,与当地的经济发展水平、人口数量紧密相关。

目前,市场上的乳品企业主要有蒙牛、伊利,占据了几乎一半的乳业市场,三鹿事件严重阻碍了我国乳业的发展历程,也为我国乳制品企业敲响了警钟。

我国乳业牛奶市场规模不断扩大,已经趋于成熟。

竞争加剧的同时,也说明我国乳业市场潜力无穷。

2 光明乳业概况2.1 光明乳业公司概况上海光明乳业股份有限公司,成立于1996年,2002年在上海证券交易所成功上市。

公司的主要产品有牛奶、乳酸菌饮品以及各种乳制品等,是国内知名的乳制品生产、销售企业之一。

公司拥有专业的乳品研发基地和专业的生产加工设备,坚持产品创新和工艺革新,是我国高端乳品的领跑者。

2.2 我国乳业市场发展格局我国牛奶的需求市场主要集中在北上广深一线城市和经济发达二三线城市和地区,与地区的经济、人口、收入水平和饮食习惯都有一定的关系。

光明乳业虽然全国市场份额较低,但在地区市场的占有率较高,其目标市场主要集中在上海、苏浙周边地区。

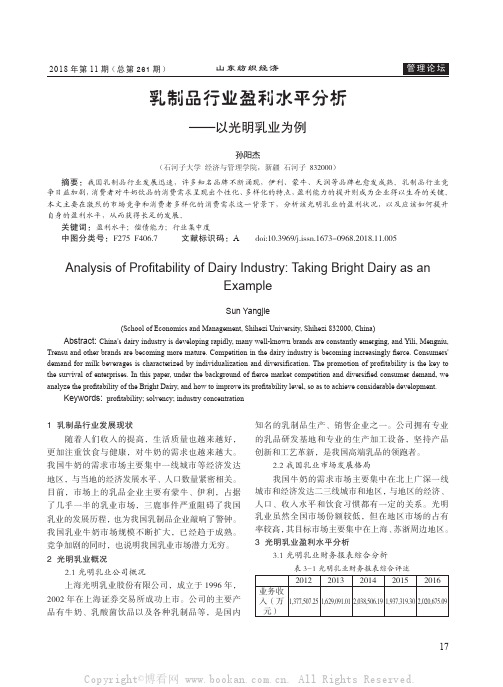

3 光明乳业盈利水平分析3.1 光明乳业财务报表综合分析表3-1 光明乳业财务报表综合评述20122013201420152016业务收入(万元)1,377,507.251,629,091.012,038,506.191,937,319.302,020,675.09Analysis of Profitability of Dairy Industry: Taking Bright Dairy as anExampleSun Yangjie(School of Economics and Management, Shihezi University, Shihezi 832000, China )Abstract: China's dairy industry is developing rapidly, many well-known brands are constantly emerging, and Yili, Mengniu,Trensu and other brands are becoming more mature. Competition in the dairy industry is becoming increasingly fierce. Consumers' demand for milk beverages is characterized by individualization and diversification. The promotion of profitability is the key to the survival of enterprises. In this paper, under the background of fierce market competition and diversified consumer demand, we analyze the profitability of the Bright Dairy, and how to improve its profitability level, so as to achieve considerable development.Keywords: profitability; solvency; industry concentration18营业利润(万元)35,526.9062,611.8369,792.4966,870.5997,551.32投资收益(万元)524.741,534.43-37.14-31.4113.15由表3-1可见,光明乳业的营业收入和营业利润在逐年递增,说明光明乳业发展势头良好,公司在不断地发展壮大。

乳业行业财务分析报告(3篇)

第1篇一、引言乳业行业作为我国食品行业的重要组成部分,近年来在消费升级和健康意识的推动下,市场规模不断扩大。

本报告通过对乳业行业财务状况的深入分析,旨在揭示行业发展趋势、财务风险及投资价值,为投资者和企业管理者提供决策参考。

二、行业概况1. 市场规模与增长根据国家统计局数据,我国乳业市场规模从2015年的4600亿元增长至2020年的6200亿元,年复合增长率约为6%。

预计未来几年,随着居民消费水平的提升和健康意识的增强,市场规模仍将保持稳定增长。

2. 产品结构我国乳业产品结构以液态奶为主,其中又以巴氏杀菌奶和常温奶为主。

近年来,酸奶、奶酪等乳制品市场份额逐渐提升,成为行业新的增长点。

3. 竞争格局我国乳业市场竞争激烈,主要企业包括伊利、蒙牛、光明等。

这些企业通过规模效应、品牌效应和渠道优势,占据了市场的主导地位。

三、财务分析1. 盈利能力分析(1)毛利率乳业企业毛利率受原材料成本、生产效率、产品结构等因素影响。

近年来,随着奶源基地的扩张和产业链的完善,我国乳业企业毛利率逐渐提升。

以伊利为例,2019年毛利率为35.6%,较2015年提升了5.2个百分点。

(2)净利率净利率是衡量企业盈利能力的重要指标。

近年来,我国乳业企业净利率波动较大,主要受原材料价格波动、市场竞争等因素影响。

以蒙牛为例,2019年净利率为12.6%,较2015年下降了2.8个百分点。

2. 偿债能力分析(1)资产负债率资产负债率是衡量企业偿债能力的重要指标。

近年来,我国乳业企业资产负债率波动较大,但整体保持稳定。

以伊利为例,2019年资产负债率为56.8%,较2015年下降了4.2个百分点。

(2)流动比率流动比率是衡量企业短期偿债能力的重要指标。

近年来,我国乳业企业流动比率逐渐提升,表明企业短期偿债能力增强。

以蒙牛为例,2019年流动比率为1.6,较2015年提升了0.3。

3. 运营能力分析(1)存货周转率存货周转率是衡量企业存货管理效率的重要指标。

国内外乳制品行业发展现状及趋势分析

国内外乳制品行业发展现状及趋势分析目录一、全球乳制品行业现状分析 (2)二、中国乳制品行业发展现状分析 (2)三、全球乳制品发展趋势分析 (3)四、2020年中国乳制品行业发展情景分析 (8)五、中国乳制品市场结构分析 (9)六、中国乳制品市场规模分析 (10)七、中国乳制品市场增速分析 (11)八、中国乳制品市场价位走势分析 (11)九2019-2020年中国乳制品行业存在问题分析 (12)一、全球乳制品行业现状分析2020年,新冠肺炎疫情后国内畜产品供求受疫情影响将普遍较紧并推动乳制品消费需求快速增长,在全球市场合理回调,不给国内市场带来太大下行压力的情况下,需求增长将确保生鲜奶价位和奶牛养殖收益都维持在较高水平。

如果疫情防控的紧张态势能在第—季度顺利结束,疫情后的需求增长将弥补疫情给产业发展带来的冲击,如果能够把握疫情后畜产品供求普遍偏紧的市场机会,做好防控期间国内生产能力保护和疫情后生产能力提升,加快乳制品对其他畜产品消费需求的替代,2020年全年产业将有望实现一定的增长。

二、中国乳制品行业发展现状分析中国乳业发展,产业水平普遍提升,转型升级步伐普遍加快,生鲜乳质量安全水平普遍改善,环保意识普遍增强。

当前中国奶业正处于历史好时期。

目前,常温奶仍是主流趋势,伊利、蒙牛两家企业液态奶的主要产品均是常温奶。

低温奶出现快速发展,主要有两大契机,一是,随着中国大型规模化牧场的发展,奶源各项指标不断提升,给低温奶发展提供了价廉物美的奶源;二是消费升级时代已经到来,低温奶可以更好地迎合消费升级的趋势实现快速增长。

乳制品行业由不同部门按照各自负责领域分别进行管理。

国务院食品安全委员会,负责分析食品安全形势,研究部署、统筹指导食品安全工作;提出食品安全监管的重大政策措施;督促落实食品安全监管责任。

国务院卫生行政部门承担食品安全综合协调职责,负责食品安全风险评估、食品安全标准制定、食品安全信息公布、食品检验机构的资质认定条件和检验规范的制定,组织查处食品安全重大事故。

乳制品行业研究报告

乳制品行业研究报告近几年,我国乳制品行业发展迅速,市场规模也不断扩大,取得了显著的成就。

本报告主要从市场规模、消费行为、竞争环境、市场展望4个方面对乳制品行业的研究进行系统的梳理。

数据显示,2018年乳制品市场规模达到5447.24亿元,比上年增长了7.8%。

而从消费行为上来看,传统的奶粉仍然是消费者最喜爱的乳制品,但是乳酸饮料和其他新式乳制品的销售也在迅速增长。

竞争环境方面,大型企业正在加强对市场份额的把控,同时中小企业也参与进来,虽然市场和用户的行为逐渐复杂,但竞争关系有序延续。

未来,我国乳制品市场依然具有良好的发展前景,经济发展形势尽管复杂,但乳制品消费潜力仍然可观。

股东及公司管理者应该灵活对待市场情况,采取有效措施,同时要完善行业竞争结构,以满足消费者需求。

In recent years, China's dairy industry has developed rapidly, and its market size has been expanding steadily, achieving remarkable results. This report mainly sorts outthe research of the dairy industry from four aspects: market scale, consumption behavior, competitive environment and market prospects.Data show that the market size of dairy products reached 544.724 billion yuan in 2018, a year-on-year increase of 7.8%. In terms of consumption behavior, traditional milk powder is still the favorite product of consumers, but the sales of yoghurt drinks and other new milk products are also growing rapidly. In terms of competition environment, largeenterprises are strengthening the control of market share,while small and medium-sized enterprises are also involved. Although the market and user behavior are becoming more and more complicated, the competition relationship is orderly continued.In the future, the Chinese dairy market will still have a good development prospect, although the economic situation is complex, but the potential of dairy consumption is still considerable. Shareholders and company managers should flexibly deal with the market situation, take effective measures, and at the same time improve the industry competition structure to meet the needs of consumers.。

乳制品业行业分析报告

乳制品业行业分析报告院系:金融学院专业:保险精算姓名:刘梦雅学号:26120231目录第一章乳制品行业概况-----------------------------------------------------1第二章国际乳制品行业对比分析第一节.美国乳制品行业进展概况------------------------------------- 2第二节.澳大利亚乳制品行业进展概况--------------------------------- 3第三节.新西兰乳制品行业进展概况----------------------------------- 4第三章中国要紧乳制品企业运行情形第一节.内蒙古蒙牛乳业(集团)股份-------------------------- 5第二节.内蒙古伊利实业集团股份------------------------------ 6第三节.光明乳业股份---------------------------------------- 7第四章阻碍中国乳制品业进展的因素第一节.乳制品业的原料供应链结构及特点----------------------------- 8第二节.乳品业技术进展趋势、技术进步前景--------------------------- 9第三节.国家宏观政策关于乳品业的阻碍-------------------------------10第四节. 中国乳制品行业竞争战略转向---------------------------------10第五章乳制品行业竞争结构分析第一节.中国国内乳制品行业的竞争分析-------------------------------11第二节.新进入者的威逼---------------------------------------------11第三节.中国乳制品行业国际竞争力分析-------------------------------12第六章乳制品业厂商行为分析第一节.行业典型营销模式介绍---------------------------------------12第二节.行业典型生产模式介绍---------------------------------------13第七章乳制品消费市场分析第一节.乳制品消费者分析一.乳制品消费者构成及其营养需求------------------------------14 二.乳品业消费者行为与心理探究--------------------------------14 第二节.乳制品市场消费状况一.乳制品消费与公众营养改善----------------------------------14 二.中国乳制品消费现状----------------------------------------15 第三节.乳制品消费趋势推测------------------------------------------15第八章乳制品业投资分析第一节.中国乳业的波特五力模型分析一.潜在进入者------------------------------------------------16 二.现有竞争对手间争夺的猛烈程度------------------------------17三.替代产品压力-----------------------------------------------18 四.供方砍价能力-----------------------------------------------18 五.买方砍价能力----------------------------------------------18 第二节. 乳制品行业投资现状分析一.我国乳制品行业准入门槛提高--------------------------------19二.中国乳制品市场成投资焦点----------------------------------19第三节乳制品行业投资风险与建议一.经营风险--------------------------------------------------20 二.行业风险--------------------------------------------------20三.市场风险--------------------------------------------------20 四.乳企应对潜在经济风险计策分析------------------------------20第九章乳制品质量安全问题分析第一节.乳制品质量安全问题概况第二节.“三聚氰胺事件”分析----------------------------------------21一.“三聚氰胺事件”造成的庞大阻碍-----------------------------22二.“三聚氰胺事件”对乳制品业造成的危机分析-------------------23 三.“三聚氰胺事件”反思---------------------------------------23四.国家对乳制品行业的整顿整改情形----------------------------24 第三节.国际乳业质量治理体会及其启发一.国际乳制品业质量治理体会-----------------------------------24二.我国奶业与国际先进水平的差距-------------------------------25 三.对加强我国乳业质量治理的启发-------------------------------26第十章乳制品行业前景趋势分析第一节.乳制品市场前景分析一.以后世界乳制品贸易市场展望---------------------------------28二.我国乳品市场需求上升趋势未变-------------------------------29第一章乳制品行业概况中国乳制品行业尽管起步晚,但进展迅速,是目前中国市场上的朝阳行业。

中国乳制品运行现状及发展前景分析

中国乳制品运行现状及发展前景分析

乳制品指使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,加工制作的产品。

作为日常饮食中补充蛋白质和钙的重要来源,乳制品对人类健康和营养均衡具有重要的意义。

在国家政策清晰的扶植导向下,我国乳制品消费市场逐渐呈现多样化态势。

牛奶是乳制品制造的重要原料,奶牛养殖是乳制品制造行业的上游环节。

2019年我国牛奶产量3201万吨,增加127万吨,增长4.1%。

随着生活水平的提高,消费者更加重视膳食结构的改善,乳制品的消费需求量呈明显上升趋势。

目前,我国乳制品销量变化同产量变化趋势一致。

2019年,我国乳制品销量为2710.6万吨,整体保持平稳态势。

近年我国乳制品进出口数量及金额呈波动趋势,我国乳制品进口量开始稳步提升,2019年全国乳制品进口量306万吨,同比增长11.6%;2018年全国乳制品进口金额117.40亿美元,同比增长10.2%。

2018年全国乳制品出口数量9.48万吨,相比增长20.3%;2018年全国乳制品出口金额5.41亿美元,同比增长29.0%。

我国乳制品行业发展起步较晚,与发达国家相比,目前还处于快速发展阶段,随着我国经济的发展、人民生活水平的进一步提高,我国乳制品市场存在巨大的发展空间和增长潜力。

从人均乳制品消费量来看,我国与世界平均水平仍然存在较大差距,与美国等发达国家相比差距更大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年乳制品行业现状及竞争格局分析报告正文目录乳制品行业发展阶段概述 (6)乳制品1.0时代:收入增长黄金期,常温奶双寡头诞生 (6)乳制品2.0时代:产品结构升级带动毛利率提升 (8)2.0时代特征之一:产品结构持续升级 (8)2.0时代特征之二:大单品成为引爆需求和推动消费升级的主要模式 (9)2.0时代特征之三:“高端化”推动行业从收入黄金期进入盈利黄金期 (11)乳制品行业3.0阶段:乳制品有望迈入盈利黄金周期 (14)行业集中度持续提升,龙头乳企业绩增速好于行业和区域乳企 (14)行业高端化持续进行,龙头企业构建强势护城河 (18)优质牛奶在中国依然是资源稀缺品,行业高端化持续进行 (18)巴氏奶或将成为下一个升级方向,并购或将成为低温全国化的主要模式.. 23 多因素驱动下,竞争格局持续改善 (27)行业集中度过去几年提升明显 (27)龙头之间竞争默契形成 (27)成本上行背景下,来自区域乳企的竞争缓和 (29)资源型乳企对液态奶冲击减弱 (30)受限于新鲜度,进口液态依然只是市场的补充者 (31)行业竞争格局有望持续改善,盈利持续提升将是主基调 (32)主要公司分析 (36)图目录图1:乳制品行业2008年之后消费升级明显 (6)图2:伊利2007年之前收入驱动因素主要是液体乳(亿元) (7)图3:蒙牛2007年之前收入驱动因素主要是常温奶(亿元) (7)图4:常温奶龙头伊利和蒙牛增速明显快于以低温为主的光明和三元 (8)图5:蒙牛液态奶收入增长主要驱动因素是销量 (8)图6:伊利的收入结构贡献图 (9)图7:伊利液态奶单价和冷饮价格持续提升 (9)图8:中国乳品市场部分品类高增长阶段 (10)图9:特仑苏收入及增速 (11)图10:莫斯利安收入及增速 (11)图11:伊利收入和利润增速 (12)图12:2008年之前收入增速好于利润增速 (12)图13:2008年之后利润增速好于收入增速 (12)图14:伊利重点产品收入增速 (13)图15:伊利重点产品收入占比 (13)图16:主要乳制品企业毛利率 (14)图17:主要乳制品企业净利率 (14)图18:伊利、蒙牛和光明、三元的收入差距拉开(亿元) (15)图19:2008年和2017年液态奶行业竞争格局 (15)图20:伊利和蒙牛液态奶市占率 (16)图21:伊利和蒙牛常温奶市占率 (16)图22:伊利、蒙牛、光明、三元净利润(亿元) (16)图23:主要乳制品企业毛利率对比 (17)图24:主要乳制品企业净利率对比 (17)图25:各国牛奶价格(美元/吨) (19)图26:上游优质原奶依旧是稀缺资源 (19)图27:伊利金典收入增速快于整体 (20)图28:蒙牛特仑苏收入增速快于整体 (20)图29:酸奶行业发展历程 (21)图30:主要乳企酸奶规模(2016年数据) (22)图31:蒙牛酸奶规模、增速以及占液体奶比例 (22)图32:低温酸奶市场竞争格局(2017年数据) (22)图33:酸奶增速快于牛奶 (23)图34:分品类乳制品增速(2016年数据) (23)图35:巴氏奶难以全国化的原因 (24)图36:乳业股份低温酸奶和低温巴氏奶收入规模及增速 (25)图37:乳业股份收入结构(2016年数据) (25)图38:伊利和蒙牛液态奶占比 (27)图39:主要乳制品企业营业收入和利润复合增速 (27)图40:伊利和蒙牛分产品收入(亿元)(2016年数据) (28)图41:伊利和蒙牛利润拉开差距(亿元) (28)图42:蒙牛基础品牌占比降低,明星品牌占比提升 (29)图43:伊利和蒙牛低温市占率 (29)图44:乳业股份低温产品占比高(2016年数据) (30)图45:菊乐常温乳酸菌占比较高(2016年数据) (30)图46:原奶企业液态奶收入及增速(亿元,%) (31)图47:外资品牌在牛奶中市占率仅3% (31)图48:进口液体奶增速放缓 (32)图49:2015年进口液体奶消费量占液体奶消费量不到2% (32)图50:消费品龙头销售费用率对比(2016年数据) (33)图51:格力市占率与格力盈利能力 (34)图52:康师傅方便面业务收入和利润 (35)图53:康师傅方便面业务毛利率和净利率 (35)图54:康师傅方便面业务市占率提升过程中毛利率提升 (36)图55:方便面市占率和康师傅费用率 (36)图56:伊利收入及增速(亿元,%) (37)图57:伊利市占率提升明显 (37)图58:公司常温液态奶渗透率持续提升 (38)图59:直控村级网点2016年较2015年提升约2倍 (38)图60:主要液态奶企业2013年之后毛利率提升明显 (39)图61:主要液态奶企业净利率 (39)图62:主要液态奶企业销售费用率 (39)表目录表1:蒙牛明星品牌占比提升明显,毛利率亦提升明显 (13)表2:主要乳制品企业情况(2016年数据) (17)表3:乳业股份(新希望乳业)收购兼并表(仅包括乳制品生产企业) (26)表4:蒙牛巴氏奶布局 (26)表5:海天味业、伊利、涪陵榨菜、桃李面包销售费用具体分拆(2016年数据) (33)表6:可比公司估值对比 (40)乳制品行业发展阶段概述1)2008年之前乳制品行业1.0阶段:收入增长黄金期,常温奶双寡头诞生此阶段乳制品行业收入同比增速基本和产量增速相符,行业的增长主要是由于常温奶突破区域限制,实现渠道全国化扩张和渠道下沉带来的快速增长,主要驱动因素是量,伊利和蒙牛在此阶段凭借常温奶迅速崛起,蒙牛1999年成立到2008年实现收入239亿元,伊利从1998年10亿左右收入到2008年收入已经达到217亿元,常温奶双寡头收入均突破200亿元,常温奶龙头地位初步奠定。

2)2008年-2016年乳制品行业2.0阶段:收入增速放缓,消费升级趋势初显行业量增长放缓明显,基本维持在10%之内的增速,但是乳制品企业在2014年及之前收入增速维持在15%左右,行业开始出现较明显的消费升级趋势,此阶段较大的特征是行业毛利率在产品结构升级的带动下持续提升,但是行业竞争依然激烈,来自横向的竞争者之间争夺及纵向的下游渠道议价导致的费用率高企,净利率提升不明显。

3)2017年及之后乳制品行业3.0阶段:结构持续升级,竞争格局改善,有望迈入盈利黄金周期我们认为乳制品行业发展进入到新周期,消费持续升级,且呈现加速的态势,毛利率仍享受产品结构升级带来的红利,同时竞争格局持续改善,行业净利率有望提升,行业有望迈入盈利黄金周期。

图1:乳制品行业2008年之后消费升级明显乳制品1.0时代:收入增长黄金期,常温奶双寡头诞生2000年之前常温奶未兴起,乳制品消费区域性明显,靠近奶源地区域乳制品消费较多。

此阶段乳制品消费主要是以冰淇淋、奶粉、低温奶为主,并且由于奶牛养殖主要是在北方,冰淇淋和低温奶均有运输半径限制,所以南方乳制品消费相对较少,很难实现快速的全国化扩张。

以伊利为例,1994年伊利产品结构主要为雪糕、冰淇淋和奶粉、奶茶粉,雪糕、冰淇淋产量20,820吨,奶粉产量1 ,699吨,奶茶粉产量694吨,销售区域主要是集中在内蒙古、华北以及西北地区,其中内蒙古收入占比约60%。

2000年左右常温奶兴起,乳制品企业迅速实现全国化渠道扩张,常温奶双寡头诞生。

2000年之后常温奶的兴起,使乳制品突破运输半径限制,解决了奶源分配不均匀的问题,乳制品行业快速发展,此阶段伊利和蒙牛凭借常温奶实现了快速扩张,增速远远快于以低温乳制品为主的光明和三元,2008年伊利和蒙牛收入均突破200亿元,常温奶双寡头诞生。

2008年之前行业增长主要是以量为主,消费升级不明显。

2008年之前由于常温奶突破运输限制,所以乳制品行业主要是渠道扩张和渠道下沉带动销量的增长,以蒙牛为例,2001-2003年液态奶销量从不到10万吨迅速增长到80万吨,为扩大销售,推广活动较多,单价出现略微下滑。

图2:伊利2007年之前收入驱动因素主要是液体乳(亿元)图3:蒙牛2007年之前收入驱动因素主要是常温奶(亿元)图4:常温奶龙头伊利和蒙牛增速明显快于以低温为主的光明和三元图5:蒙牛液态奶收入增长主要驱动因素是销量乳制品2.0时代:产品结构升级带动毛利率提升2.0时代特征之一:产品结构持续升级从乳制品的发展阶段看,以2008年三聚氰胺事件为分界点,行业进入以产品结构提升带动的黄金周期。

1)2008年之前:行业的增长主要是由于量的增长驱动;2)2008年之后:行业量增长放缓明显,收入增速超过产量增速,收入增长驱动因素产品结构升级贡献明显,行业开始出现较明显的消费升级趋势。

图6:伊利的收入结构贡献图图7:伊利液态奶单价和冷饮价格持续提升2.0时代特征之二:大单品成为引爆需求和推动消费升级的主要模式大单品爆发推动需求,一定程度上体现出“供给创造需求”的特性。

在发达国家,乳制品是作为类似于粮食的基础消费品,其产品差异化低,除酸奶和奶酪外,液态奶的品牌溢价空间小。

但在中国,乳制品消费作为最近20年才兴起的饮食习惯,其品类初期需要厂家进行“消费教育”,即其规模的爆发依赖于厂家大单品的推动,一定程度上体现出“供给创造需求”的特性。

这也使得厂家在产业链中相对于消费者拥有更强地位,其产品创新的接受度要高于消费习惯已经非常成熟的市场,这为企业的产品创新提供了良好的环境。

过去20年乳制品行业的快速发展也可以说是企业大单品创新推动下的市场发展。

比如,在2000年常温奶出现以前,全国消费者的人均饮奶量极低且呈现出高度的区域不均,主要分布在几个产奶大省。

而随着伊利、蒙牛带动的常温奶打破区域壁垒实现全国化后,全国乳制品需求迎来爆发期。

而在2005年后随着特仑苏的推出,市场对于乳制品消费有了分层,对品质更高、价格更高的乳品需求增加,当前以特仑苏、金典等为代表的高端牛奶在行业中占比逐渐提升。

2010年后随着莫斯利安的推出引爆常温酸奶的消费潮流,消费者对酸奶的需求急剧增加,2010年之前酸奶整体消费额不足百亿,常温酸奶出现后带动酸奶整体消费额突破500亿,其中常温酸奶200亿以上,低温酸奶200-300亿。

图8:中国乳品市场部分品类高增长阶段图9:特仑苏收入及增速图10:莫斯利安收入及增速2.0时代特征之三:“高端化”推动行业从收入黄金期进入盈利黄金期在行业规模快速增长的“跑马圈地”阶段,这一阶段行业蛋糕不断做大,企业首要任务是实现渠道扩张、争夺市场份额,因此往往体现为收入增速远快于利润增速,有时甚至要牺牲利润去获取收入。

而随着行业市场地位的基本确立,企业开始从收入为主导转向为利润。

此时随着龙头定价权的增强,产品价格往往开始提升,从而毛利率与净利率进入持续提升周期中。