帕累托ABC法员工销售分析与提成计算表

门店的ABC管理法

玻璃瓶子就像每天有限的时间,大石头就好像每天的A类事项,必须先 装进大石头——最重要的事,花费大块时间优先保证A类事项的完成; 然后再放小石块——做B类事项;再放沙子和水——做C类事项。 这样玻璃瓶才是最充实的,这样一天才是最高效的。

②B级事务 如果对于达到目标具有一般的意义,即为次重要的事 项,将其标注为B--应该做的事,是指具有中等价值的事务,这 类事务有助于提高个人或组织业绩,但不是关键性的。B级事务是 应该在短期内完成的任务。虽说不如A级事务那样一样紧迫,但它 仍然很重要。这些工作可以在一定期限内相应地推迟。若规定的完 成期限较短,就应该将它们很快提升为A级。 ③C级事务 如果对达到目标起的作用不大,即为不重要的事项, 将其标注为C--可以做的事,是指价值较低的一类事务,无论这 些事务多么有趣或紧急,都应该拖后处理。C级事务是可以推迟, 但不会造成严重后果的工作。该事务中的有些工作甚至可以无限期 的推迟。但其它一些事务,尤其是那些有较长时间限制的事务,也 会随着完成期限的临近最终转变为A级别或B级别。

• 运用ABC法则分清轻重缓急,抓住重点 做的事情。

ABC分类法的核心

• 根据一定分类标准,对目标进行ABC分类。习惯上常把主要特征值得 累计百分数达70%-80%的若干因素称为A类,累积百分数在10%-20%区 间的若干因素称为B类,累计百分数在10%左右的若干因素称C类。对A 类进行重点管理,对B类进行次要管理,C类进行一般管理。

uABC法则是帕累托80/20法则衍生出来的一种法则。所不同的是, 80/20法则强调的是抓住关键,ABC法则强调的是分清主次,并 将管理对象划分为A、B、C三类。

为什么要用ABC法则?

Excel帕累托图模板(自带公式)

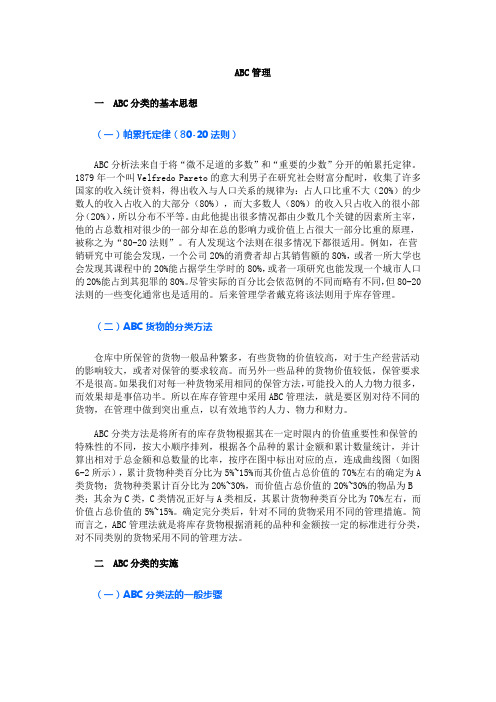

帕累托图质量管理工具——帕累托图(Pareto chart)是将出现的质量问题和质量改进项目按照重要程度图又叫排列图、主次图,是按照发生频率大小顺序绘制的直方图,表示有多少结果是由主次分析图省份数量累计山西省93517.69%江苏省53027.73%陕西省48536.90%福建省45945.59%内蒙古43653.84%西藏39061.22%河北省33567.56%北京市32273.66%海南省31779.66%甘肃省20183.46%辽宁省19987.23%台湾省19390.88%安徽省15893.87%浙江省15796.84%广东省5497.86%湖南省5398.86%帕累托图山西省江苏省陕西省福建省内数量935530485459累计17.69%27.73%36.90%45.59%53AAAA010002000300040005000广东省5497.86%累计17.69%27.73%36.90%45.59%53湖南省5398.86%山东省5099.81%天津市10100.00%具——寻找影响质量的主要因素要程度依次排列而采用的一种图表。

以意大利经济学家V.Pareto的名字而命名的。

,表示有多少结果是由已确认类型或范畴的原因所造成。

标题和数据可以自定义更改,确保数据源在A3单元格上。

运行程序前先对B列的数据进行降序排列,然后即可生成“帕累托图”。

A类因素,发生累计频率为0%~80%,是主要影响因素。

B类因素,发生累计频率为80%~90%,是次要影响因素。

C类因素,发生累计频率为90%~100%,是一般影响因素内蒙古西藏河北省北京市海南省甘肃省辽宁省台湾省安徽省浙江省广东省湖南省山东省天津市4363903353223172011991931581575453501053.84%61.22%67.56%73.66%79.66%83.46%87.23%90.88%93.87%96.84%97.86%98.86%99.81%100.00%AAAAABBCCCCCC C主次因素分析图表53.84%61.22%67.56%73.66%79.66%83.46%87.23%90.88%93.87%96.84%97.86%98.86%99.81%100.00%数量累计名的。

案例篇之帕累托

数据模型篇之帕累托谨以此文纪念意大利经济学家帕累托。

帕累托与ABC分类法很多人都知道80/20帕累托法则(20%的人掌握着80%的财富),而ABC分类法可以说是该法则的衍生,目的是把握关键,分清主次。

比如一共有100件商品,10件商品占销售总额的70%;20件商品占销售总额的20%;还有70件商品仅占销售总额的10%。

于是你可以按照70%,20%,10%的销售额比重把产品分为ABC三类,然后把重点的管理资源放在A,把较少的资源分配给C或者砍掉部分C商品,以达到资源管理的最优状态。

(下图是我使用案例数据做的一个样例)其中柱状图为销售额,折线图为累计销售额占比,可以看到所有商品的销售额累计占比之和就是100%,而颜色则按照累计销售额占比,10%,20%,70%来进行区分。

1879年,自伟大的帕累托创造了该法则后,该方法不断地应用在管理的各个方面,从库存管理、质量管理、销售管理甚至到社会分析,成为企业提高效益的普遍管理方法。

只不过在没有计算器的年代,人民群众应该是用纸笔按照下面的步骤来计算的。

现在有了Excel,完成此类计算并不是什么难事,而且Excel2016以后的版本还集成了帕累托分析图。

然而,随着经济的发展,数据量增加,维度不断丰富,在繁多的维度和数据体量下,制作一张静态图表已经满足不了分析需求。

比如我们想快速的做出2019年1/2/3月,北京/杭州/上海地区,工具、衣物、饮品类别商品的业务员销售额帕累托图,并且知道ABC级销售员都是谁?C级销售员的占比每个月是上升了还是下降?仅仅是刚刚提到的这几个时间、地点、商品种类维度,就可以组合出27种不同的可能,难道我们要像上面填表的方法重复制作27遍?如果维度更多,定期制表,这个工作量简直是难以想象!那该怎么解决这个问题呢?答案我还是直接来揭晓答案吧,解决这种问题,需要的是动态ABC分析,而不是基于某一张静态表来计算,比如达到下图的效果,点击不同选项就可以快速得到分析结果。

ABC管理法

ABC管理一ABC分类的基本思想(一)帕累托定律(80-20法则)ABC分析法来自于将“微不足道的多数”和“重要的少数”分开的帕累托定律。

1879年一个叫Velfredo Pareto的意大利男子在研究社会财富分配时,收集了许多国家的收入统计资料,得出收入与人口关系的规律为:占人口比重不大(20%)的少数人的收入占收入的大部分(80%),而大多数人(80%)的收入只占收入的很小部分(20%),所以分布不平等。

由此他提出很多情况都由少数几个关键的因素所主宰,他的占总数相对很少的一部分却在总的影响力或价值上占很大一部分比重的原理,被称之为“80-20法则”。

有人发现这个法则在很多情况下都很适用。

例如,在营销研究中可能会发现,一个公司20%的消费者却占其销售额的80%,或者一所大学也会发现其课程中的20%能占据学生学时的80%,或者一项研究也能发现一个城市人口的20%能占到其犯罪的80%。

尽管实际的百分比会依范例的不同而略有不同,但80-20法则的一些变化通常也是适用的。

后来管理学者戴克将该法则用于库存管理。

(二)ABC货物的分类方法仓库中所保管的货物一般品种繁多,有些货物的价值较高,对于生产经营活动的影响较大,或者对保管的要求较高。

而另外一些品种的货物价值较低,保管要求不是很高。

如果我们对每一种货物采用相同的保管方法,可能投入的人力物力很多,而效果却是事倍功半。

所以在库存管理中采用ABC管理法,就是要区别对待不同的货物,在管理中做到突出重点,以有效地节约人力、物力和财力。

ABC分类方法是将所有的库存货物根据其在一定时限内的价值重要性和保管的特殊性的不同,按大小顺序排列,根据各个品种的累计金额和累计数量统计,并计算出相对于总金额和总数量的比率,按序在图中标出对应的点,连成曲线图(如图6-2所示),累计货物种类百分比为5%~15%而其价值占总价值的70%左右的确定为A 类货物;货物种类累计百分比为20%~30%,而价值占总价值的20%~30%的物品为B 类;其余为C类,C类情况正好与A类相反,其累计货物种类百分比为70%左右,而价值占总价值的5%~15%。

ABC分类法详解

ABC分类法ABC分类法又称帕累托分析法或巴雷托分析法、柏拉图分析、主次因素分析法、ABC分析法、ABC 法则、分类管理法、重点管理法、ABC管理法、abc管理、巴雷特分析法,它是根据事物在技术或经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种分析方法。

由于它把被分析的对象分成A、B、C三类,所以又称为ABC分析法。

ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。

1879年,帕累托在研究个人收入的分布状态时,发现少数人的收入占全部人收入的大部分,而多数人的收入却只占一小部分,他将这一关系用图表示出来,就是著名的帕累托图。

该分析方法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。

后来,帕累托法被不断应用于管理的各个方面。

1951年,管理学家戴克(H.F.Dickie)将其应用于库存管理,命名为ABC法。

1951年~1956年,约瑟夫·朱兰将ABC法引入质量管理,用于质量问题的分析,被称为排列图。

1963年,彼得·德鲁克(P.F.Drucker)将这一方法推广到全部社会现象,使ABC法成为企业提高效益的普遍应用的管理方法。

ABC分类法应用说明ABC分类法是根据事物在技术、经济方面的主要特征,进行分类排列,从而实现区别对待区别管理的一种方法。

ABC法则是帕累托80/20法则衍生出来的一种法则。

所不同的是,80/20法则强调的是抓住关键,ABC法则强调的是分清主次,并将管理对象划分为A、B、C三类。

1951年,管理学家戴克首先将ABC法则用于库存管理。

1951年至1956年,朱兰将ABC法则运用于质量管理,并创造性地形成了另一种管理方法——排列图法。

1963年,德鲁克将这一方法推广到更为广泛的领域。

1.ABC法则与效率面对纷繁杂乱的处理对象,如果分不清主次,鸡毛蒜皮一把抓,可想而知,其效率和效益是不可能高起来的。

ABC分析法

ABC分类法编辑ABC分类法(Activity Based Classification) 又称帕累托分析法或巴雷托分析法、柏拉图分析、主次因分析法、ABC分析法、分类管理法、重点管理法、ABC管理法、abc管理、巴雷特分析法,平常我们也称之为“80对20”规则。

它是根据事物在技术或经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种分析方法。

由于它把被分析的对象分成A、B、C三类,所以又称为ABC分析法。

目录1简介2应用与说明3基本程序1 3.1 开展分析1 3.2 实施对策4具体步骤1 4.1 收集数据1 4.2 处理数据1 4.3 制ABC分析表1 4.4 确定分类1 4.5 绘ABC分析图5案例分析1简介ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。

1879年,帕累托在研究个人收入的分布状态ABC分类法时,发现少数人的收入占全部人收入的大部分,而多数人的收入却只占一小部分,他将这一关系用图表示出来,就是著名的帕累托图。

该分析方法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。

后来,帕累托法被不断应用于管理的各个方面。

1951年,管理学家戴克(H.F.Dickie)将其应用于库存管理,命名为ABC法。

1951年~1956年,约瑟夫·朱兰将ABC法引入质量管理,用于质量问题的分析,被称为排列图。

1963年,彼得·德鲁克(P.F.Drucker)将这一方法推广到全部社会现象,使ABC法成为企业提高效益的普遍应用的管理方法。

此规则通过对同一类问题或项目进行排序,来认明其中少数争议较大的。

帕雷托通过长期的观察发现:美国80%的人只掌握了20%的财产,而另外20%的人却掌握了全国80%的财产,而且很多事情都符合该规律。

于是他应用此规律到生产上。

他的主要观点是:通过合理分配时间和力量到A类-总数中的少数部分,你将会得到更好的结果。

ABC分类法又称帕累托分析法或巴雷托分析法[1]

![ABC分类法又称帕累托分析法或巴雷托分析法[1]](https://img.taocdn.com/s3/m/8539c57101f69e314332943b.png)

ABC分类法又称帕累托分析法或巴雷托分析法、柏拉图分析、主次因素分析法、ABC分析法、ABC法则、分类管理法、重点管理法、ABC管理法、abc管理、巴雷特分析法,它是根据事物在技术或经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种分析方法。

由于它把被分析的对象分成A、B、C三类,所以又称为ABC 分析法。

ABC分类法是由意大利经济学家维尔弗雷多·帕累托首创的。

1879年,帕累托在研究个人收入的分布状态时,发现少数人的收入占全部人收入的大部分,而多数人的收入却只占一小部分,他将这一关系用图表示出来,就是著名的帕累托图。

该分析方法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。

后来,帕累托法被不断应用于管理的各个方面。

1951年,管理学家戴克(H.F.Dickie)将其应用于库存管理,命名为ABC法。

1951年~1956年,约瑟夫·朱兰将ABC法引入质量管理,用于质量问题的分析,被称为排列图。

1963年,彼得·德鲁克(P.F.Drucker)将这一方法推广到全部社会现象,使ABC法成为企业提高效益的普遍应用的管理方法。

ABC分类法应用说明ABC分类法是根据事物在技术、经济方面的主要特征,进行分类排列,从而实现区别对待区别管理的一种方法。

ABC法则是帕累托80/20法则衍生出来的一种法则。

所不同的是,80/20法则强调的是抓住关键,ABC法则强调的是分清主次,并将管理对象划分为A、B、C三类。

1951年,管理学家戴克首先将ABC法则用于库存管理。

1951年至1956年,朱兰将ABC 法则运用于质量管理,并创造性地形成了另一种管理方法——排列图法。

1963年,德鲁克将这一方法推广到更为广泛的领域。

1.ABC法则与效率面对纷繁杂乱的处理对象,如果分不清主次,鸡毛蒜皮一把抓,可想而知,其效率和效益是不可能高起来的。

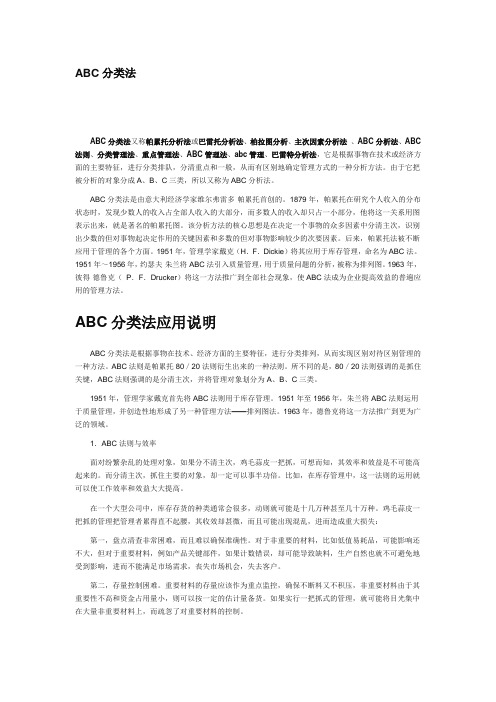

销售提成计算表(分段阶梯)

部门名称实际销售目标达成序号姓名 销售目标实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例50,000.00 50,000.00100% 5,000.001级00%0 50,000.00 20,000.0040% 500.002级10,0005%500 50,000.00 40,000.0080% 3,000.003级20,00010%1500 50,000.00 40,000.0080% 3,000.004级30,00015%3000 50,000.00 60,000.00120% 7,500.005级40,00020%5000 50,000.00 50,000.00100% 5,000.006级50,00025%750050,000.00 70,000.00140% 10,000.00 40,000.00 50,000.00125% 5,000.00部门自定义50,000.00 50,000.00100% 5,000.00部门销售合计提成金额50,000.00 20,000.0040% 500.00部门1 65,000.00 5,250.00部门7120,000.00120%部门部门1部门2部门3部门4部门5部门6部门7部门8部门9部门1094%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?部门名称实际销售目标达成序号姓名 销售目标 实际销售目标达成率提成比例 提成金额业绩排名等级达标销售额提成比例部门7120,000.00120%部门94%目标达成率0.51部门1部门2部门3部门4部门5部门6部门7部门8部门9部门10#NAME?。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

使用说明

黄色数据项手动输入,序号要是连续

蓝色数据项是公式计算,下拉扩展自动填充

图表是动态生成

累积占比在0-80%为A类产品,是核心员工

累积占比在80%-90%为B类产品,是重要员工

累积占比在90%-100%为C类产品,是后进员工

此表是可以自动计算提成档次,20%的意思是比20%的员工销售额高,50%是比50%的员工销售额高,90%是指比90%的员工销售额高,第四档次就是销售额最低的20%人员,提成比例默认0,可自由设置分档百分比和提成比例。

采用排名分档的好处是动态的,避免旺季员工默契控制销售额,淡季全员无提成的情况,对优秀员工高激励又不至于提高总体提成比例。