第五章可扩展商务报告语言

2014版国资委财务监管报表XBRL扩展分类标准.doc

附件32014版国资委财务监管报表XBRL扩展分类标准编报规则第一章总则第一条为规范企业采用可扩展商业报告语言(XBRL)报送国资委财务监管报表行为,提高以XBRL格式编报的财务监管报表质量,根据《可扩展商业报告语言(XBRL)技术规范》(GB/T 25500-2010)系列国家标准、《2014版国资委财务监管报表XBRL扩展分类标准》(以下简称国资委扩展分类标准),制定本规则。

第二条按照国资委扩展分类标准编制并报送的XBRL格式的财务监管报表称为财务监管报表实例文档(以下简称实例文档),企业编制和报送实例文档应当遵循本规则。

第三条以XBRL格式编报财务监管报表时,应当遵循最新版本的《可扩展商业报告语言(XBRL)技术规范第1部分:基础》(GB/T 25500.1-2010)、《可扩展商业报告语言(XBRL)技术规范第2部分:维度》(GB/T 25500.2-2010)、《可扩展商业报告语言(XBRL)技术规范第3部分:公式》(GB/T 25500.3-2010)、《可扩展商业报告语言(XBRL)技术规范第4部分:版本》(GB/T 25500.4-2010)系列国家标准、国资委扩展分类标准(20141231)、《国资委财务监管报表XBRL扩展分类标准指南》(以下简称国资委扩展分类标准指南)以及编报规则的要求。

第四条本版编报规则的版本编号为20141231。

第二章一般性技术原则第五条企业实例文档应当采用与国资委扩展分类标准一致的编码方式,即“UTF-8”编码。

第三章实例文档规则第六条实例文档的命名格式为{企业法定中文名称}-{组织机构代码-报表类型码}-{日期}.{文件后缀}。

文件名称各组成部分之间以英文字符集中的中划线连接。

其中,{企业法定中文名称}是企业在工商行政管理部门登记注册的企业全称;{组织机构代码}是企业(单位)法人代码证书规定的9位代码;{报表类型码}是企业(单位)上报的报表类型代码,为1位阿拉伯编码;{日期}是该报告期间的报表日,格式为YYYYMMDD;{文件后缀}是实例文档的后缀,即xml。

商务报告常用句型总结

商务报告常用句型总结第一篇:商务报告常用句型总结商务报告习惯用语如果说商务便函与便条是企业内部员工之间的书面联系手段,商务信函是企业对外进行书面联络的手段,那么,商务报告的功能则是兼而有之。

换言之,商务报告既适用于企业面向外界机构与人员进行业务往来,例如向公司股东们呈交的年度报告、分红配股报告等,亦适用于企业内部上下级之间、员工之间的信息沟通,例如市场调查报告等。

商务报告的结构及常用句型1.Introduction介绍写作背景,阐明报告要讨论的问题。

常用句型The aim/purpose/objective of this report is to…This report sets out to /aims to…Mr.X has asked me to report to investigate / evaluate / study / recommend /analyze / give feedback / estimate / as sess …As requested by/ Upon request of某人/某部门, I am submitting the followingreport about…As某人/某部门 requested on November 12, I am submitting the followingreport on …Here is the report concerning …We have done a survey showing that …•2.Findings(调查结果)•常用句型•According to the recent market research / investigation / survey / the chartabove / the table above / undertaken, …… ,•The recent visit/investigation/survey showed that ……•The table/chart above tells us that ……•From the chart shown, we find/learn/notice that ……•The table/chart above is showing that……3.Conclusion(结论)常用句型It was decided/agreed/felt that…No conclusions were reached regarding…也可直接陈述结论,例如:According to the findings above, it can be concluded that ……From the table shown, it can be concluded that……Therefore, it can be concluded that4 recommendation(建议) 常用句型注意: recommendation以及recommend后面要用动词原形(虚拟语气)。

2015企业会计准则通用分类标准试题及答案

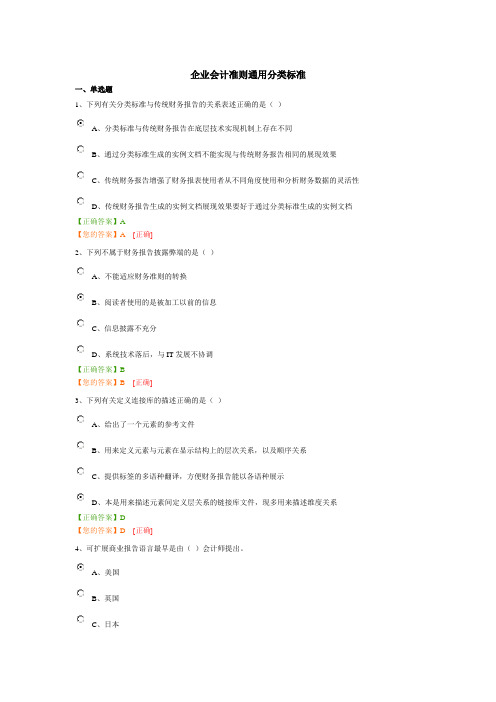

企业会计准则通用分类标准一、单选题1、下列有关分类标准与传统财务报告的关系表述正确的是()A、分类标准与传统财务报告在底层技术实现机制上存在不同B、通过分类标准生成的实例文档不能实现与传统财务报告相同的展现效果C、传统财务报告增强了财务报表使用者从不同角度使用和分析财务数据的灵活性D、传统财务报告生成的实例文档展现效果要好于通过分类标准生成的实例文档【正确答案】A【您的答案】A[正确]2、下列不属于财务报告披露弊端的是()A、不能适应财务准则的转换B、阅读者使用的是被加工以前的信息C、信息披露不充分D、系统技术落后,与IT发展不协调【正确答案】B【您的答案】B[正确]3、下列有关定义连接库的描述正确的是()A、给出了一个元素的参考文件B、用来定义元素与元素在显示结构上的层次关系,以及顺序关系C、提供标签的多语种翻译,方便财务报告能以各语种展示D、本是用来描述元素间定义层关系的链接库文件,现多用来描述维度关系【正确答案】D【您的答案】D[正确]4、可扩展商业报告语言最早是由()会计师提出。

A、美国B、英国C、日本D、德国【正确答案】A【您的答案】A[正确]5、下列有关实例文档的表述不正确的是()A、XBRL实例文档是企业财务报表的数据实体B、XBRL实例文档是依据XBRL规则生成的电子化的商业报告C、XBRL实例文档仅仅包含了分类模式文件中定义的元素的具体值D、XBRL实例文档包含所引用分类标准定义的元素的事实值以及上下文的解释【正确答案】C【您的答案】C[正确]6、分类标准的核心是()A、列报链接库B、定义链接库C、模式文件D、维度关系【正确答案】C【您的答案】C[正确]7、对XBRL定义最完整的是()A、XBRL是一种可扩展商业报告的语言规范,XBRL可以使软件商、程序员和用户增强对商业报告语言的开发、交流及比较。

B、XBRL是一个关于对财务和商业报告数据进行及时、准确、高效和经济的存储、处理和重制以及交流的开放式的不局限于特定操作平台的国际标准。

可扩展商业报告语言(XBRL)技术规范系列国家标准符合性测试要求

附件1:可扩展商业报告语言(XBRL)技术规范 系列国家标准符合性测试要求 可扩展商业报告语言(XBRL)技术规范系列国家标准 符合性测试(以下简称符合性测试)工作应按照以下要求开 展:一、测试范围此次开展的符合性测试工作,用于测试 XBRL软件对国 家标准化管理委员会发布的《可扩展商业报告语言(XBRL) 技术规范第 1部分:基础》(GB/T 25500.12010,以下简称 、《可扩展商业报告语言(XBRL)技术规范第 2基础国标)、《可 部分:维度》(GB/T 25500.22010,以下简称维度国标)扩展商业报告语言 (XBRL) 技术规范第 3部分: 公式》(GB/T 25500.32010,以下简称公式国标)等三项国家标准的遵循 情况。

本通知所称 XBRL软件,是指用于创建、编辑、解析或 校验 XBRL分类标准或实例文档的计算机应用软件。

二、测试准备准备工作包括以下两个方面:(一)了解符合性测试标准。

符合性测试标准由一组可扩展置标语言(ExtensibleMarkup Language,XML)格式的文件组成,包括测试案例 文件、定义关系文件及测试参考结果文件,用以测试 XBRL 软件对 XBRL国标的遵循情况,包括三个电子文件包: 1.基础技术规范符合性测试文件包,用以测试 XBRL 软件对基础国标的遵循情况。

2.维度技术规范符合性测试文件包,用以测试 XBRL 软件对维度国标的遵循情况。

3.公式技术规范符合性测试文件包,用以测试 XBRL 软件对公式国标的遵循情况。

上述相关电子文件包可从 XBRL中国地区组织网站 (www.xbrl)下载。

(二)开放待测试 XBRL软件的应用程序编程接口。

在应用符合性测试标准进行测试时,计算机需要调用待 测试 XBRL软件的应用程序编程接口,以对读取的测试文件 进行处理。

三、测试步骤对 XBRL软件进行符合性测试时,应当遵循以下步骤:(一)编写测试引导程序。

可扩展商业报告语言XBRL简介

< ?xml version=“1.0” encording=“utf -8”?> <xbrl ……> - <xbrli:xbrl <xbrli:context id="cas_instant_20101231"> xmlns:xbrli="/2003/instance" - <xbrli:entity> xmlns:link="/2003/linkbase" <xbrli:identifier xmlns:iso4217="/2003/iso4217" scheme="">600361</xbrli:identifier> xmlns:xlink="/1999/xlink" </xbrli:entity> xmlns:xsi="/2001/XMLSchema-instance" - <xbrli:period> xmlns:xbrldi="/2006/xbrldi" <xbrli:instant>2010-12-31</xbrli:instant> xmlns:cas="/taxonomy/2010-09-30/cas" </xbrli:period> xmlns:ifrs="/taxonomy/2010-04-30/ifrs"> </xbrli:context> <unit id="U_CNY"> <link:schemaRef xlink:type="simple" <measure>iso4217:CNY</measure> xlink:href="extension/ss601628-import.xsd" /> </unit>

文献分析国内对可扩展商业报告语言的研究

一

平 台的计算机语言 , 其前身来源于美国注册师学会进行的

一

帆风顺 , 了一些 波折 [ 国内对 X R 经历 5 3 , B L的研 究也 经历

王 泳

( 中国科学 院 研 究生院 , 北京 10 4 ) 0 0 9

[ 要]自19 年可扩展商业报告语言( t slB s e R p rn Lnug,B L  ̄想的提出至今已有 l 摘 98 e e i e u ns eot g agae R ) X nb i s i X 0

年, 国内对其研 究也近 1 年 。本文从 文献 分析 的角度 , 0 借助维普 资讯 网的期刊搜索平台, 对国内 2 0 - 0 7 关于 0120 年

XB . RL的研 究 文献 进 行 了统计 分 析 。 示 了国 内研 究 XB L 的 三次 快 速发 展 和 一 次低 潮 的历 程和 原 因 , 出国 内对 揭 R 指

XB L的研 究正从初 始的无序转向逐步有序 , 究力度逐步加 深 , 究人 员逐步 专业化 。 R_ 研 研 且研究 力量在向两个极端

2 0年 1月 01

中 国 管 理 信 息 化

C i aM a a e n no main z t n h n n g me t fr to iai I o

Jn ,01 a .2 0

V 1 3 No 1 o. . . 1

第 1 卷第 1 3 期

文献分析国内对可扩展商业报告语言的研究

缺 乏 应 用基 础

[ 关键词] B L 文献分析; X R : 文献贡献度; 统计

可扩展商业报告语言XBRL

作为治理科学的重要组成部份,治理会计在为治理层提供重要信息、改善企业经营治理、提高经济效益方面发挥着重大作用。

会计信息系统应用的普及,使得治理层获取内部数据加倍方便、快捷。

同时,随着运算机技术尤其是网络技术的进展和大数据时期的到来,企业也愈来愈容易取得更多的外部数据。

可是,企业内部数据和可取得的外部数据在迅猛增加。

内外部数据的海量化、多样化和复杂性,增加了治理会计数据处置的难度。

治理层如何高效、便利地融合各类类型的数据,如何充分利用好内外部的多种数据,并从众多数据中发觉有价值的潜在信息,可能是现今治理会计急需解决的问题之一。

可扩展商业报告语言(XBRL)是基于互联网、跨平台操作,专门用于财务报告编制、披露和利用的运算机语言,大体实现了数据的集成与最大化利用。

会计信息数出一门、资料共享,是国际上将会计准则与运算机语言相结合,用于非结构化数据尤其是财务信息互换的最新公认标准和技术。

通过对数据统一进行特定的识别和分类,可直接为利用者或其他软件所读取及进一步处置,实现一次录入、多次利用。

XBRL的应用,将促使治理会计有新的进展。

助治理会计更易获取数据治理会计需要的内部数据,常分为财务数据和非财务数据两种。

财务数据多为结构化数据。

非财务数据格式多样,不仅包括结构化数据,还包括文本、文档等非结构化数据。

非财务信息来源于企业的不同业务部门和网络。

传统的数据存储格式是运算机无法识别的,因此信息检索不准确。

治理会计利用信息时需要二次加工处置,如此不仅容易犯错,而且效率低。

而利用XBRL语言技术,对重要的非财务信息进行标记,治理会计不仅能够在需要的时候精准地检索、获取并直接利用信息,而且还能够和财务数据结合利用,打破业务条线和部门之间的数据区隔,真正做到财务数据和非财务数据的高度融合。

治理层无需利用专业的数据处置软件,即可对财务数据和非财务数据进行过滤、处置、获取和分析。

让治理会计重复利用信息治理会计为企业决策提供信息,所需要的数据不单单来自于企业内部,还需要从外部获取多种数据。

计算机会计-作业

一、多选(共计25分,每题2.5分,每题答案完全一样得满分,少选、多选、错选均不得分。

)1、会计信息系统主要由()等部分组成。

A. 人(会计人员、系统维护员等)和会计规程B. 系统运行的硬件平台C. 会计软件D. 会计数据库错误:【A;B;C;D】2、()规范了会计信息系统处理的数据结构。

A. 业主延误移交施工现场B. 会计方法C. 会计账簿D. 会计报表错误:【A;C;D】3、应收票据贴现表可以查看到票据的()信息。

A. 签发日期B. 到期日期C. 贴现日期D. 贴现利息错误:【A;B;C;D】4、会计信息系统根据信息技术的影响程度可划分为()。

A. 手工会计信息系统B. 传统自动化会计信息系统C. 现代会计信息系统D. 会计决策支持系统错误:【A;B;C】5、财务共享服务的框架包括()A. 运营管理B. 信息系统C. 战略定位D. 专长中心错误:【A;B;C】6、财务共享服务的框架包括()A. 组织人员B. 业务流程C. MRPD. 专长中心错误:【A;B】7、工资变动包含的详细信息有()A. 人员编号B. 姓名C. 部门D. 工资项目错误:【A;B;C;D】8、在工资管理系统中,如果职员的部门发生了变化,通过下述操作不能完成的是()A. 工资数据录入中进行修改B. 人员变动中进行处理C. 重新建立一个工资类别进行设置D. 通过公式设置进行计算错误:【A;C;D】9、会计核算软件与手工会计核算的相同点为()。

A. 目标一致B. 会计数据处理流程完全一致C. 遵守共同的会计准则和会计制D. 遵守共同的基本会计理论和会计方法错误:【A;C;D】10、下列各项中,符合设置会计科目编码要求的有()。

A. 各级科目的编码必须按财政部同意规定B. 各级科目编码位数要符合科目编码规则C. 一级科目编码应按财政部统一规定D. 各级科目的编码长度要相同错误:【B;C】二、判断(共计25分,每题2.5分)11、系统初始化的目的是把商品化通用会计软件变成适合本单位使用的专用会计软件。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章可扩展商务报告语言第一节可扩展商务报告语言的产生及其发展一、传统信息披露方式及其局限性21 世纪,网络财务报告取代传统财务报告成为不可逆转的历史潮流,我国互联网上数据呈报主要采用的是HTML、PDF文档格式。

HTML(Hyper Text Markup Language,超文本标记语言)是一种描述性语言,它只能规定内容是如何显示的,而不能表达数据内容如不能描述诸如价格、利润等特性,也不能根据需要自己定义标记,因此难以准确快捷地找到相关信息。

PDF格式类似于图形文件,非常简洁明了,但不能对业务报告的基本信息结构提供任何描述,查阅者无法通过程序自动从中读取数据,必须对信息进行二次加工。

此时,无论是PDF格式还是HTML格式提供的数据都不可以直接利用,不能直接导入Excel或ACL等通用的分析和审计软件直接进行分析,数据需重新录入,从而增加了分析用户的工作量,增加了数据错误的风险;另外,根据需求者的不同要求,企业需提供多份不同格式的报告也需要重复对数据进行处理。

另一方面,由于会计数据存储和交流没有统一的标准,不同信息加工主体按照自己设定的标准和格式来组织数据的方式,一方面增加了整个社会信息处理的成本,另一方面提高了数据交换和共享的难度,给不同行业、不同企业、不同时期的财务数据分析比较带来许多困难。

所以,信息发布者、信息监督者和信息使用者都没有充分享受到信息技术对数据传输、审查和利用带来的便捷,这些利益主体都迫切希望出现既规定了内容如何显示也能表达数据内容的具有统一标准的信息披露技术,能实现数据的提取再利用以及不同系统、不同主体之间的信息交换以提高数据的相关性、可比性和及时性同时降低信息处理成本。

二、可扩展商务报告语言的产生及其发展可扩展商务报告语言(Extensible Business Reporting Language,XBRL),是一种基于可扩展标记语言(Extensible Markup Language,XML),为企业披露财务报告开发的一种语言。

随着对XBRL认识和应用的深入,XBRL的应用范围也在扩大,可应用于会计主体包括企业、政府与非营利组织等的各种对内对外报告。

XBRL通过对数据内容增加标记的方法,使得企业内部和外部信息的收集、处理、转化变得十分便捷,从而实现数据的提取再利用以及数据在不同的会计软件和技术条件下的交换。

XBRL最初由美国华盛顿Knight Vale & Cregory会计师事务所的注册会计师查尔斯·霍夫曼(Charles Hoffman)于1998年7月提出。

1999年1月,美国注册会计师协会(AICPA)决定投资创建以XML为基础的财务报表框架标准,并正式将其命名为“可扩展财务报告标示语言(Extensible Financial Reporting Markup Language,XFRML)”。

1999年6月,由AICPA牵头成立XFRML指导委员会,联合会计师事务所、信息软件开发企业、系统公司正式成立了XFRML营运委员会。

1999年10月,查尔斯等研制完成XFRML 的试用原型。

同时,对10家公司采用XFRML进行财务报告的模拟测试,并将其在网上公开示范。

2000年4月,在纽约召开的运营委员会上,AICPA将XFRML更名为XBRL。

新的名称标志着XBRL技术将不仅仅应用于企业财务报表(FR),还将被广泛地应用于财务信息和管理信息的其他领域。

2000年7月,XBRL的研制开始取得初步成果。

XBRL指导委员会发布第一份XBRL财务报表规范和分类标准,也称XBRL V1.0规格书。

这份XBRL分类标准是根据美国制造业和商业适用的公认会计原则制定的。

此后,该组织的成员迅速增加,当时已有70多个公司先后加盟。

为了更好地推进这方面的应用,XBRL指导委员会决定成立XBRL国际组织(XBRL International)。

该组织现有成员170多个,包括公司、企业和财务供应链上各个方面的机构,如金融服务和财务信息的提供者、职业服务和咨询机构、软件供应商和其他技术人员、政府和非营利组织、会计和商业组织等。

2001年12月,XBRL指导委员会正式颁布了XBRL2.0规格书。

该规格书的关键性发展体现在两个方面:一是提供更加标准的结构,能够从特定的行业中将会计的核心概念分离出来;二是增强了分享其它团体发展的分类标准的能力。

XBRL技术的成功开发,为XBRL在全球范围推广奠定了基础。

2003年8月,发布了XBRL2.1 Specification公开草案并陆续修订,于2008年发布了新版XBRL2.1 Specification 。

2009年1月,国际会计准则理事会(IASB)发布了国际财务报告准则分类标准(IFRS XBRL)2009年草稿并公开征求意见。

2009年草稿的主要变化基本都是来自IFRS本身的变化。

美国、日本等主要发达国家,都正在积极采用XBRL,并取得了显著的成绩。

2000年2月美国投资银行摩根·斯坦利成为世界上第一个向美国证券交易委员会(SEC)提交用XBRL 制作的10-K年报电子文件。

2001年路透社(Reuters)成为在欧洲上市公司中第一个采用XBRL提供会计报表的公司。

丹麦商务企业厅(DCCA)从2001年前开始构筑利用XBRL Taxonomy 进行企业电子登记,2003年4月开始使用以IAS为标准制订的XBRL Taxonomy进行丹麦企业会计报告发布。

加拿大多伦多证券交易所(TSX)2003年开始接受企业XBRL电子财务报表。

日本国税厅从2004年2月起正式开始采用XBRL进行企业的税务申报。

XBRL 自1998 年诞生起,在国际上获得迅速发展,研究表明XBRL 技术增加了财务报告披露的透明度,提高信息的可靠性、相关性、可理解性和可比性。

第二节可扩展商务报告语言的基本理论一、可扩展商务报告语言的含义、基本架构与特点(一)可扩展商务报告语言的含义XBRL是一种基于XML标识语言,专门用于对财务和商业报告数据进行及时、准确、高效和经济的存储、处理、重制以及交流的开放式的不局限于特定操作平台的国际标准,可用于报告的编制、报告、数据交换和数据分析。

对会计而言,XBRL是一个全新的概念,要正确理解XBRL的实质,应当注意XBRL与其它相关概念之间的区别:1.XBRL是一种标识语言,不是一个新的会计系统。

XBRL不会改变会计系统的数据,企业通过XBRL所提供、披露的会计报表数据完全取决于报告主体。

2.XBRL是企业报告的标准内容归属和再表述的一个平台,不是一套会计准则。

会计准则属于现行公认会计原则及监管组织机构考虑的范畴,XBRL并不需要改变现行的会计准则。

3.XBRL是数据分类标准,不是一个通用的明细科目表。

制定会计科目表属于管理范畴,定义适当的分类以生成有用的管理信息是管理者的职责,XBRL具有对企业中可能使用的根本不同的应用软件之间进行数据转换的能力,通过这种数据转换能力能够促进企业更好地经营。

4.XBRL是数据格式的转换,不是一个简单的公认会计原则的变换器。

XBRL不会将具有透明度的、反映现行公认会计原则的信息转换成更低层次的信息,它所解决的问题是包含同样会计准则信息的会计报告文件是采用XBRL格式,还是采用WORD格式、XLS格式、PDF格式、HTML页面或者其他相应的文件格式。

5.XBRL是数据使用协议,不是一种交易协议。

XBRL是为说明包含在会计报表中的相关信息的编制和使用而设计的,它始于会计系统的分类数据层面,是关于企业报告信息的处理方法,而不是在交易层面获取数据的方法。

总而言之,XBRL实质上是会计信息和相关管理信息按统一的标准再描述、再读取和利用管道,并不取代会计准则和财务报告。

其目的: 一是降低信息交换成本、提高财务信息的可获得性;二是通过互联网提供具时效性的信息,提高信息的相关性;三是可自动交换并摘录财务信息而不受个别公司软件和信息系统的限制;四是可减少为了不同格式需求的资料而重复输入的问题;五是解决由互联网上的HTML、PDF格式的财务信息不能直接用作分析、比较的困难;六是为投资者、分析者、监管者使用财务信息提供方便。

(二)可扩展商务报告语言的基本架构XBRL主要由技术规格(Specifications)、分类标准(Taxonomy)、实例文档(Instance Documents)、样式单(Style Sheets)四个方面组成。

技术规格是XBRL制作会计报表的关键,XML对数据的处理通常是通过DTD或XML Schema等技术将会计报表中的每一个会计数据附上不同的标签,这些标签总称为分类标准。

另外,XBRL还使用了Xlink技术,以实现内容与附注之间的关联,或者内容与表达形式之间的关联。

XBRL技术的重要内容是建立符合各国公认会计准则的分类标准,XBRL国际组织目前已经制定了符合IAS的相关分类标准,具体到各国的XBRL分类标准,根据各国目前的XBRL进展情况而有所不同。

各企业可以依据分类标准将本企业的会计数据XBRL化。

1.技术规格。

XBRL技术规格定义了表达信息的XML元素和属性, 这些信息可以被用于企业报告的建立、交换和比较等任务,提供了XBRL是什么以及XBRL 怎样工作的技术性解释,陈述了XBRL的框架模型,并详尽地定义了分类标准和实例文档的句法与语义,明确规定要怎样才能写出一份符合规范的XBRL文档。

2.分类标准。

XBRL为企业报告中的每个项目建立不同的标签,所有标签的统称为分类标准。

XBRL中的分类标准是一个很重要的概念,定义了各项目的属性及其之间的关系等,相当于一个行业商业信息交换的“词典”。

分类标准是在技术规范的基础上,结合各个国家、行业、企业的实际情况制定的,其目的是提供一个规范,可以让不同的行业、不同的企业用一种通用的、名称统一的标签来表达各自的会计信息。

XBRL中定义了12个分类:文档信息(Document Information)描述此次文档的制定日期、制定人、语言版本等相关的诸多信息;实体信息(Entity Information)描述企业的名称、地址、所处行业等相关的信息;查核报告书(Accountants Report)显示会计师出具报告的类型及内容,如会计师的姓名;资产负债表(Balance Sheet)与通用的会计资产负债表一样,这里遵循的是US GAAP C&I,如“Cash”和“Long Term Debt”等;损益表(Income Statement)包含与收入有关的信息,如“Sales Revenues, Net”,“Income(Loss) from Continuing Operations”;综合损益表(Statement Of Comprehensive Income)包含与综合收益相关的陈述,如“Other Comprehensive Income”;股东权益变动表(Statement Of Stockholders Equity)包含与股东资产净值有关的陈述,如“Sale of Common Stock”;现金流量表(cash Flows)描述和现金流量相关的信息;财务报表附注(Notes To Financial Statements)与传统方式大致相同,但是以XBRL标签来表达的,如“Significant Accounting Policies”;补充会计信息项目(Supplemental Financial Information)显示由实体发布的补充会计信息;企业想强调的财务信息(Financial High lights)显示由实体发布的重点会计信息;企业运营讨论及分析(Management Discussion And Analysis)显示未来的运营策略信息。